- Сущность и классификация расходов предприятия. Показатели их измерения

Содержание

- 2. В экономической литературе и на практике часто используются термины: - затраты; - расходы; - издержки; -

- 3. Затраты – это потребленные в хозяйственной деятельности ресурсы, еще не признаны расходами и отражаемые в балансе

- 4. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или)

- 5. Издержки – затраты в денежной форме, обусловленные расходованием разных видов экономических ресурсов в процессе производства и

- 6. Себестоимость - выраженные в денежной форме затраты предприятия на производство и реализацию продукции.

- 7. Следует различать текущие затраты и единовременные затраты. Структура затрат в торговле и промышленности имеет отличия.

- 10. Расходы предприятия можно разделить: - на внешние (эксплицитные; явные) – отражаются в отчетности предприятия и носят

- 11. Классификация расходов 1. По экономической природе: а) чистые; б) дополнительные; 2. По источникам формирования (по ПБУ

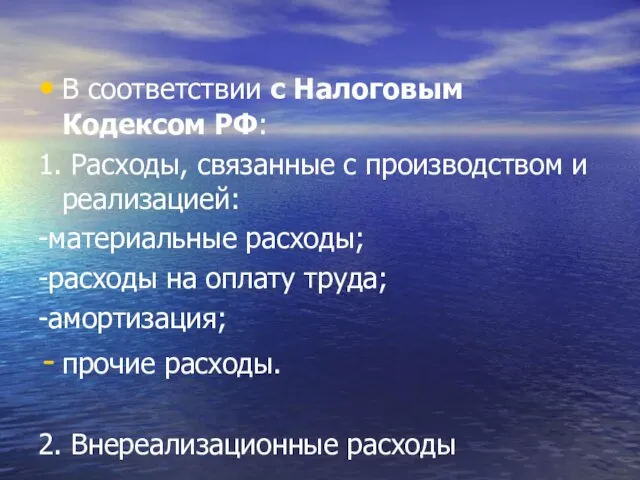

- 12. В соответствии с Налоговым Кодексом РФ: 1. Расходы, связанные с производством и реализацией: -материальные расходы; -расходы

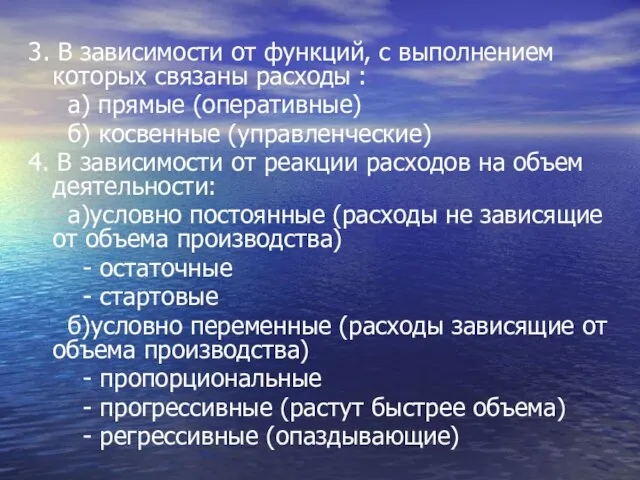

- 13. 3. В зависимости от функций, с выполнением которых связаны расходы : а) прямые (оперативные) б) косвенные

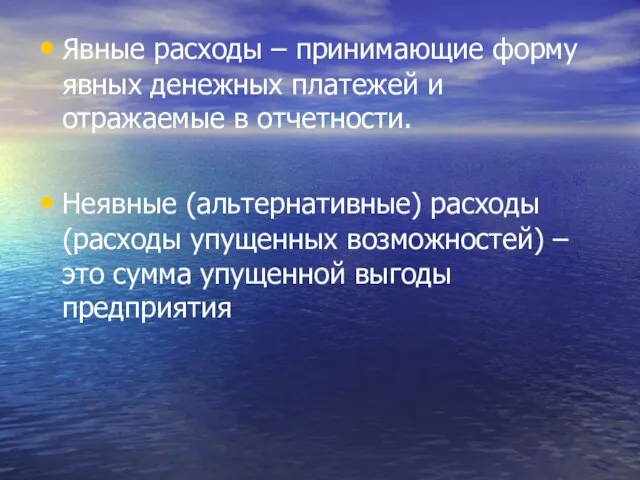

- 14. Явные расходы – принимающие форму явных денежных платежей и отражаемые в отчетности. Неявные (альтернативные) расходы (расходы

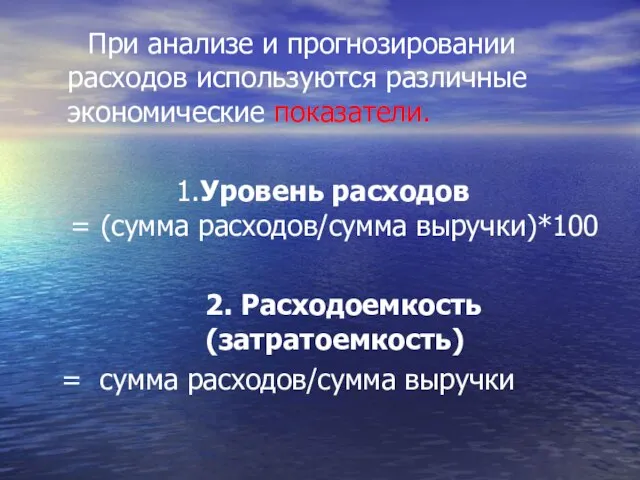

- 15. При анализе и прогнозировании расходов используются различные экономические показатели. 1.Уровень расходов = (сумма расходов/сумма выручки)*100 2.

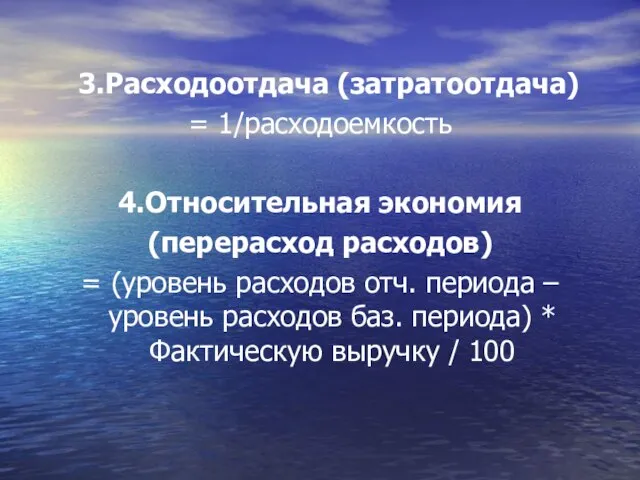

- 16. 3.Расходоотдача (затратоотдача) = 1/расходоемкость 4.Относительная экономия (перерасход расходов) = (уровень расходов отч. периода – уровень расходов

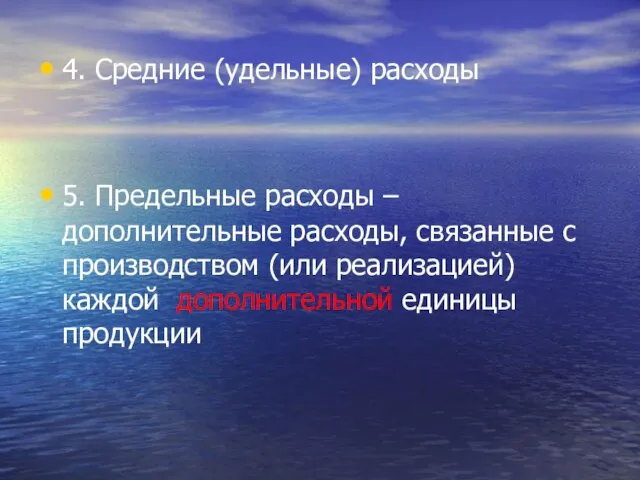

- 17. 4. Средние (удельные) расходы 5. Предельные расходы – дополнительные расходы, связанные с производством (или реализацией) каждой

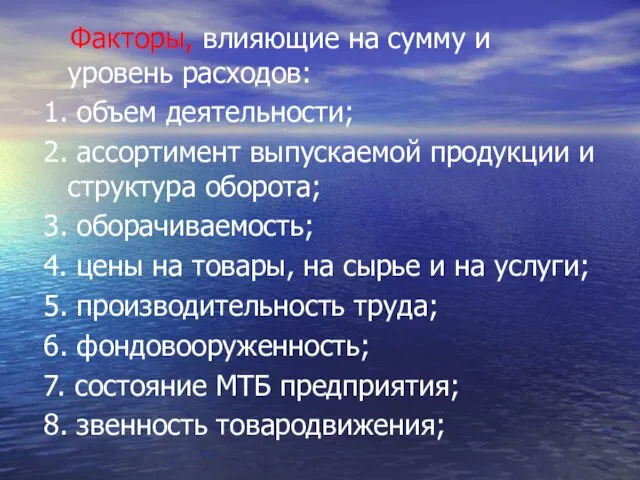

- 18. Факторы, влияющие на сумму и уровень расходов: 1. объем деятельности; 2. ассортимент выпускаемой продукции и структура

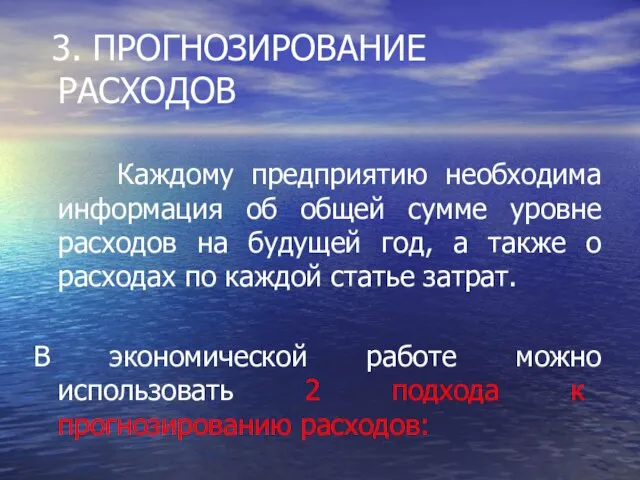

- 19. 3. ПРОГНОЗИРОВАНИЕ РАСХОДОВ Каждому предприятию необходима информация об общей сумме уровне расходов на будущей год, а

- 20. 1. От общего к частному (дедуктивный) – сначала определяется общая сумма расходов, а затем она распределяется

- 22. Скачать презентацию

Слайд 3

Затраты – это потребленные в хозяйственной деятельности ресурсы, еще не

Затраты – это потребленные в хозяйственной деятельности ресурсы, еще не

Слайд 4

Расходами организации признается уменьшение экономических выгод в результате выбытия активов

Расходами организации признается уменьшение экономических выгод в результате выбытия активов

Слайд 5

Издержки – затраты в денежной форме, обусловленные расходованием разных видов

Издержки – затраты в денежной форме, обусловленные расходованием разных видов

Слайд 6

Себестоимость - выраженные в денежной форме затраты предприятия на производство и

Себестоимость - выраженные в денежной форме затраты предприятия на производство и

Слайд 7

Следует различать текущие затраты и единовременные затраты.

Структура затрат

Следует различать текущие затраты и единовременные затраты.

Структура затрат

Слайд 10 Расходы предприятия можно разделить:

- на внешние (эксплицитные; явные) – отражаются

Расходы предприятия можно разделить:

- на внешние (эксплицитные; явные) – отражаются

Слайд 11Классификация расходов

1. По экономической природе:

а) чистые;

б) дополнительные;

2. По источникам формирования

Классификация расходов

1. По экономической природе:

а) чистые;

б) дополнительные;

2. По источникам формирования

Слайд 12В соответствии с Налоговым Кодексом РФ:

1. Расходы, связанные с производством и реализацией:

-материальные

В соответствии с Налоговым Кодексом РФ:

1. Расходы, связанные с производством и реализацией:

-материальные

Слайд 133. В зависимости от функций, с выполнением которых связаны расходы :

3. В зависимости от функций, с выполнением которых связаны расходы :

Слайд 14Явные расходы – принимающие форму явных денежных платежей и отражаемые в отчетности.

Неявные

Явные расходы – принимающие форму явных денежных платежей и отражаемые в отчетности.

Неявные

Слайд 15 При анализе и прогнозировании расходов используются различные экономические показатели.

1.Уровень расходов

При анализе и прогнозировании расходов используются различные экономические показатели.

1.Уровень расходов

Слайд 163.Расходоотдача (затратоотдача)

= 1/расходоемкость

4.Относительная экономия

(перерасход расходов)

= (уровень расходов отч. периода

= 1/расходоемкость

4.Относительная экономия

(перерасход расходов)

= (уровень расходов отч. периода

Слайд 174. Средние (удельные) расходы

5. Предельные расходы – дополнительные расходы, связанные с производством

4. Средние (удельные) расходы

5. Предельные расходы – дополнительные расходы, связанные с производством

Слайд 18 Факторы, влияющие на сумму и уровень расходов:

1. объем деятельности;

2. ассортимент

Факторы, влияющие на сумму и уровень расходов:

1. объем деятельности;

2. ассортимент

Слайд 19 3. ПРОГНОЗИРОВАНИЕ РАСХОДОВ

Каждому предприятию необходима информация об общей сумме

3. ПРОГНОЗИРОВАНИЕ РАСХОДОВ

Каждому предприятию необходима информация об общей сумме

Слайд 201. От общего к частному (дедуктивный) – сначала определяется общая сумма расходов,

Марш. Виды мрашей

Марш. Виды мрашей Отчёт по практике

Отчёт по практике Мемы, как современный фольклор

Мемы, как современный фольклор Закон Шарля

Закон Шарля Імпрісіоністи _4_

Імпрісіоністи _4_ _Введение_основной

_Введение_основной Гранти Іспанії

Гранти Іспанії МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ

МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ Реформы П. Столыпина. Государственные думы

Реформы П. Столыпина. Государственные думы Изготовление ручки для напильника

Изготовление ручки для напильника Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1

Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1 Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров

Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров Исследование силовой подготовки девушек и женщин, занимающихся фитнесом

Исследование силовой подготовки девушек и женщин, занимающихся фитнесом Единицы длины. Метр

Единицы длины. Метр Виды жилых помещений (5 класс)

Виды жилых помещений (5 класс) prezentatsia

prezentatsia Идеальная конференция по веб 2.0

Идеальная конференция по веб 2.0 Идеал красоты в разные эпохи

Идеал красоты в разные эпохи Клуб финансовой грамотности Стоик КубГУ

Клуб финансовой грамотности Стоик КубГУ Три мира в романеМ.Булгакова «Мастер и Маргарита»

Три мира в романеМ.Булгакова «Мастер и Маргарита» Графика. Техники графики

Графика. Техники графики Сопровождаемое проживание

Сопровождаемое проживание Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры»

Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры» Познавательные процессы (внимание)

Познавательные процессы (внимание) OneTouch Marketing Activity

OneTouch Marketing Activity Презентация урока для 7 кл. Тема: Сочинение – описание помещения

Презентация урока для 7 кл. Тема: Сочинение – описание помещения Миссия и цели организации

Миссия и цели организации  Военно – политический конфликт в Чечне: трагедия одной республики или всей России.

Военно – политический конфликт в Чечне: трагедия одной республики или всей России.