- Сущность и виды налогов, уплачиваемых физическими лицами (индивидуальными предпринимателями) в РФ

Содержание

- 2. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 3. Понятие сбора и пошлины Под сбором (пошлиной) понимается обязательный взнос, взимаемый с организаций и физических лиц,

- 4. Куда уплачиваются налоги? 1) в Федеральный бюджет; 2) в бюджеты субъектов Российской Федерации; 3) в местный

- 5. Плательщики налогов и сборов Физические лица (индивидуальные предприниматели) или организации, на которых ложится законодательно определенная обязанность

- 6. Налоговые агенты Организации и (или) физические лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика

- 7. НК РФ предусмотрено деление налогов и сборов по видам на три группы: - федеральные; - региональные;

- 8. Виды налогов

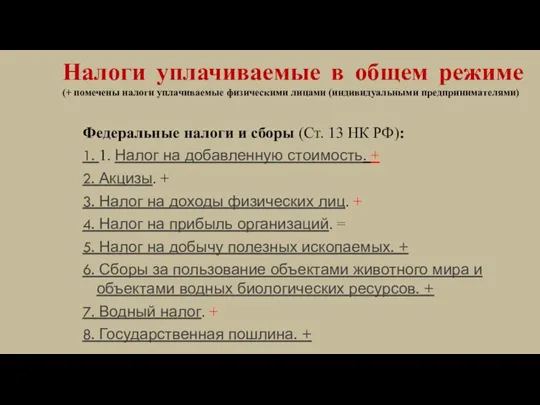

- 9. Налоги уплачиваемые в общем режиме (+ помечены налоги уплачиваемые физическими лицами (индивидуальными предпринимателями) Федеральные налоги и

- 10. Налоги уплачиваемые в общем режиме Региональные налоги (Ст. 14 НК РФ): 1. Налог на имущество организаций.

- 11. 3. Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД) +

- 12. Виды налогов По форме взимания различают налоги: - прямые; - косвенные.

- 13. Виды налогов • налоги, плательщиками которых являются физические лица и индивидуальные предприниматели; • налоги, плательщиками которых

- 14. Виды налогов По степени обложения выделяют три группы налогов: • прогрессивные; • пропорциональные; • регрессивные.

- 15. Минимизация / уклонение от уплаты налогов Минимизация – это законное использование налогового режима к выгоде налогоплательщика.

- 16. Вопросы для самопроверки 1. В чем отличие между налогами и сборами? 2. Куда и зачем уплачиваются

- 18. Скачать презентацию

Слайд 2Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Слайд 3

Понятие сбора и пошлины

Под сбором (пошлиной) понимается обязательный взнос, взимаемый с организаций

Понятие сбора и пошлины

Под сбором (пошлиной) понимается обязательный взнос, взимаемый с организаций

Слайд 4

Куда уплачиваются налоги?

1) в Федеральный бюджет;

2) в бюджеты субъектов Российской Федерации;

Куда уплачиваются налоги?

1) в Федеральный бюджет;

2) в бюджеты субъектов Российской Федерации;

Слайд 5Плательщики налогов и сборов

Физические лица (индивидуальные предприниматели) или организации, на которых

Плательщики налогов и сборов

Физические лица (индивидуальные предприниматели) или организации, на которых

Слайд 6Налоговые агенты

Организации и (или) физические лица, на которых возложены обязанности по

Налоговые агенты

Организации и (или) физические лица, на которых возложены обязанности по

Слайд 7НК РФ предусмотрено деление налогов и сборов по видам на три группы:

-

НК РФ предусмотрено деление налогов и сборов по видам на три группы:

-

Слайд 8Виды налогов

Виды налогов

Слайд 9Налоги уплачиваемые в общем режиме

(+ помечены налоги уплачиваемые физическими лицами (индивидуальными предпринимателями)

Федеральные

Налоги уплачиваемые в общем режиме

(+ помечены налоги уплачиваемые физическими лицами (индивидуальными предпринимателями)

Федеральные

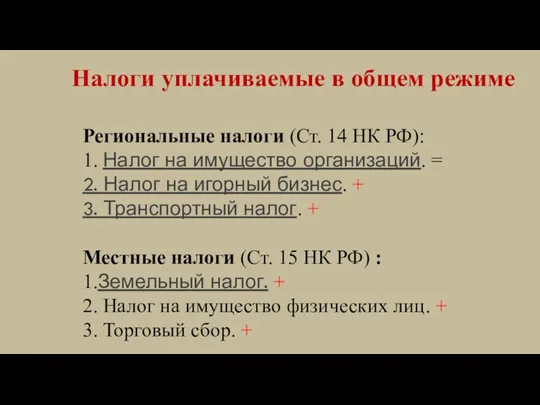

Слайд 10Налоги уплачиваемые в общем режиме

Региональные налоги (Ст. 14 НК РФ):

1. Налог

Налоги уплачиваемые в общем режиме

Региональные налоги (Ст. 14 НК РФ):

1. Налог

Слайд 11 3. Система налогообложения в виде единого налога на вменённый доход для

3. Система налогообложения в виде единого налога на вменённый доход для

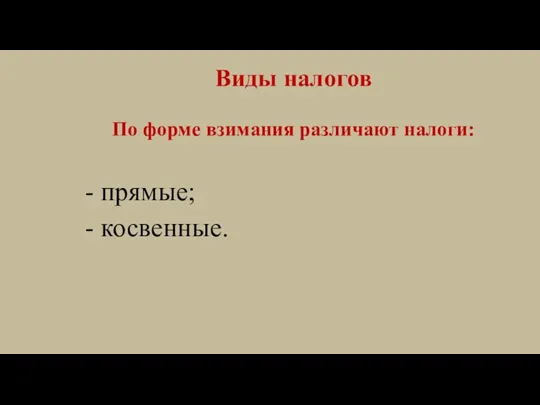

Слайд 12

Виды налогов

По форме взимания различают налоги:

- прямые;

- косвенные.

Виды налогов

По форме взимания различают налоги:

- прямые;

- косвенные.

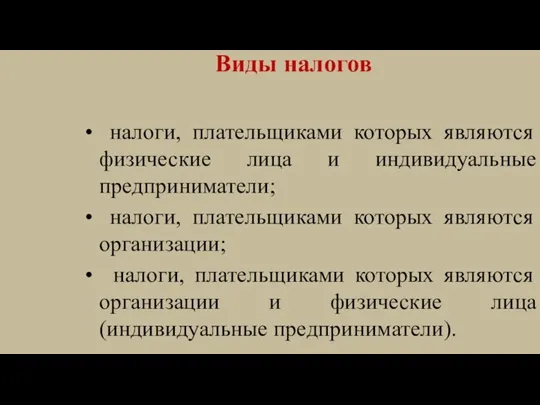

Слайд 13Виды налогов

• налоги, плательщиками которых являются физические лица и индивидуальные предприниматели;

Виды налогов

• налоги, плательщиками которых являются физические лица и индивидуальные предприниматели;

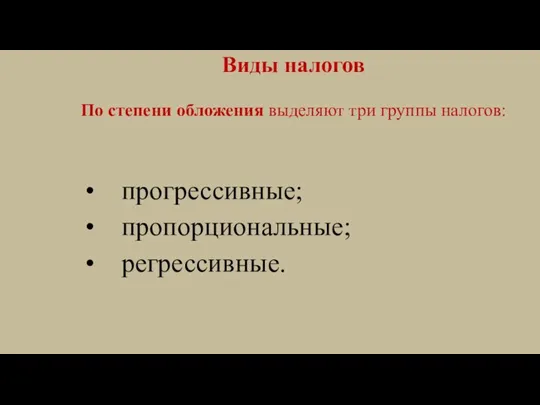

Слайд 14

Виды налогов

По степени обложения выделяют три группы налогов:

• прогрессивные;

• пропорциональные;

• регрессивные.

Виды налогов

По степени обложения выделяют три группы налогов:

• прогрессивные;

• пропорциональные;

• регрессивные.

Слайд 15Минимизация / уклонение от уплаты налогов

Минимизация – это законное использование

Минимизация / уклонение от уплаты налогов

Минимизация – это законное использование

Слайд 16Вопросы для самопроверки

1. В чем отличие между налогами и сборами?

2. Куда и

Вопросы для самопроверки

1. В чем отличие между налогами и сборами?

2. Куда и

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

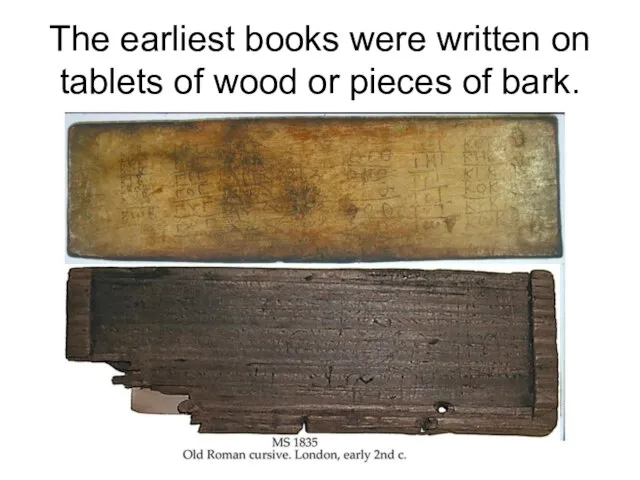

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС