- Сущность источников формирования имущества организации

Содержание

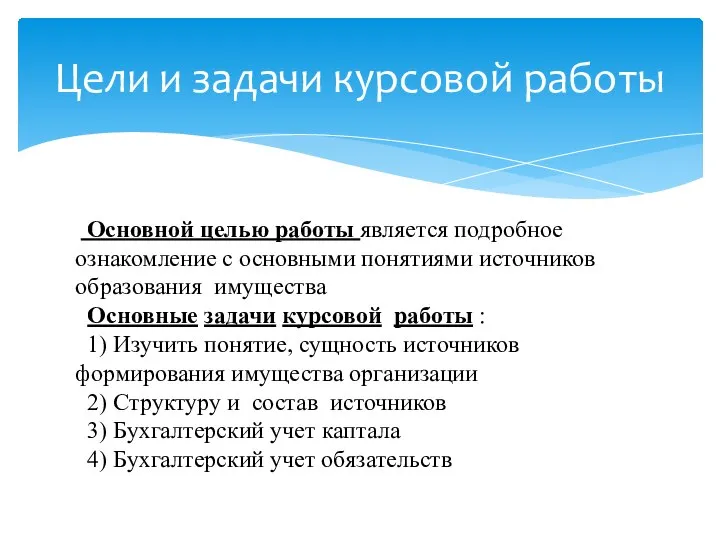

- 2. Основной целью работы является подробное ознакомление с основными понятиями источников образования имущества Основные задачи курсовой работы

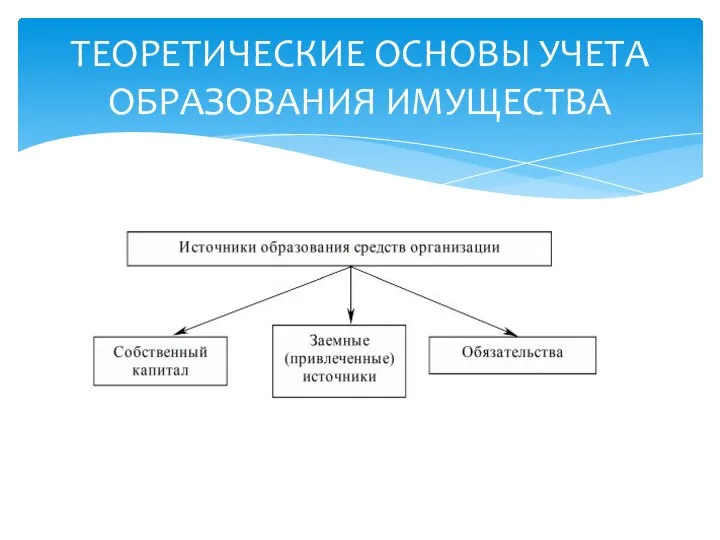

- 3. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ОБРАЗОВАНИЯ ИМУЩЕСТВА

- 4. 1) Собственный капитал- капитал владельцев организации и основной источник средств организации. 2)Заемный капитал часто является основным

- 5. Состав и структура источников

- 6. Бухгалтерский учёт обязательств

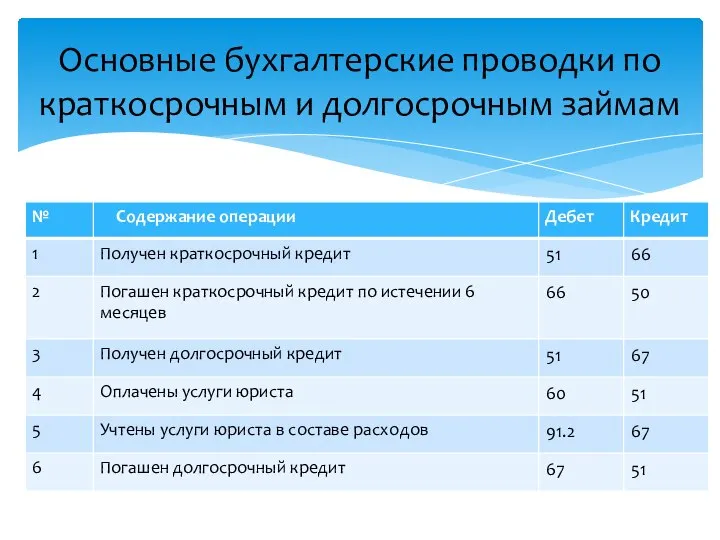

- 7. Основные бухгалтерские проводки по краткосрочным и долгосрочным займам

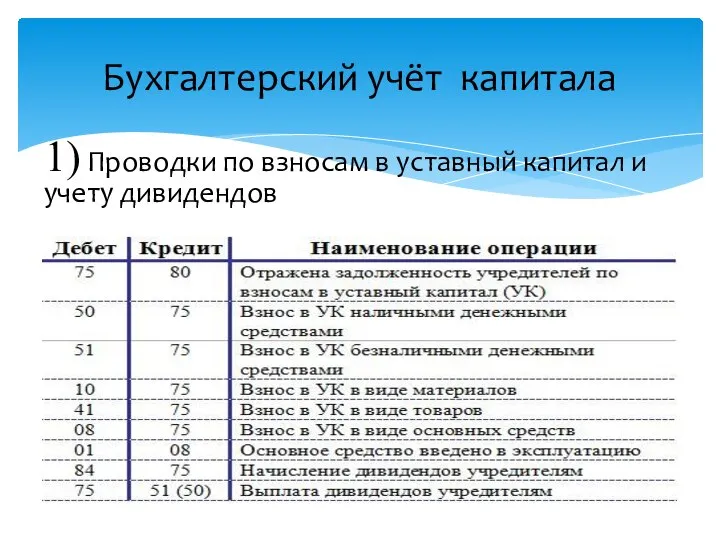

- 8. 1) Проводки по взносам в уставный капитал и учету дивидендов Бухгалтерский учёт капитала

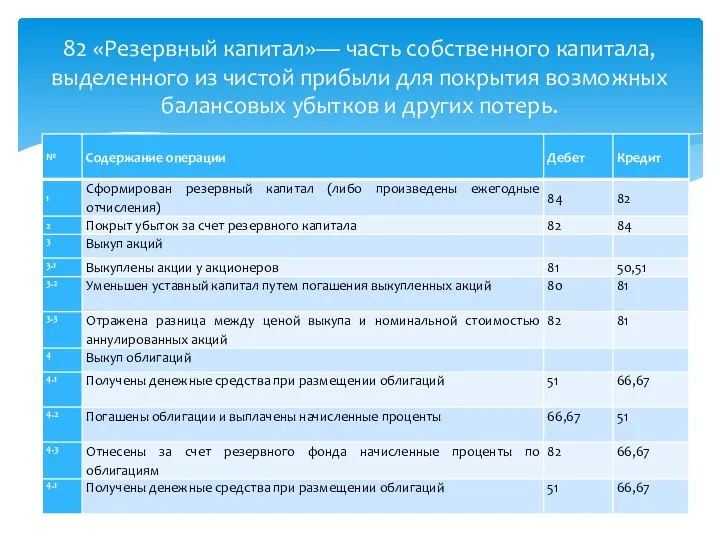

- 9. 82 «Резервный капитал»— часть собственного капитала, выделенного из чистой прибыли для покрытия возможных балансовых убытков и

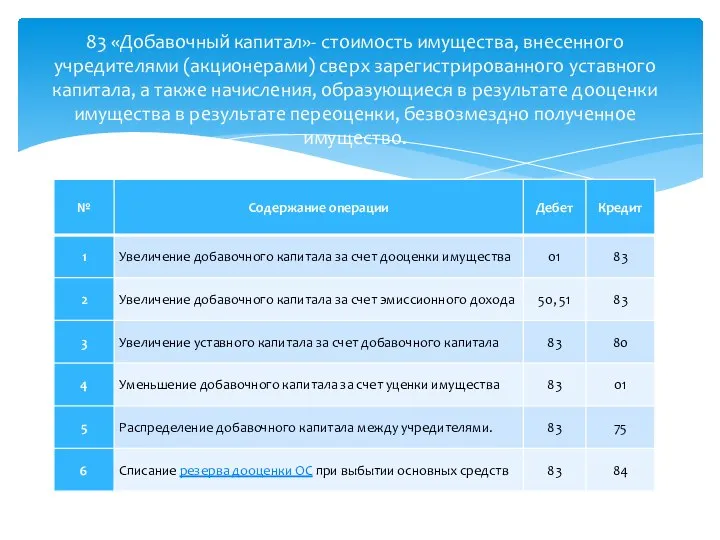

- 10. 83 «Добавочный капитал»- стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированного уставного капитала, а также начисления, образующиеся

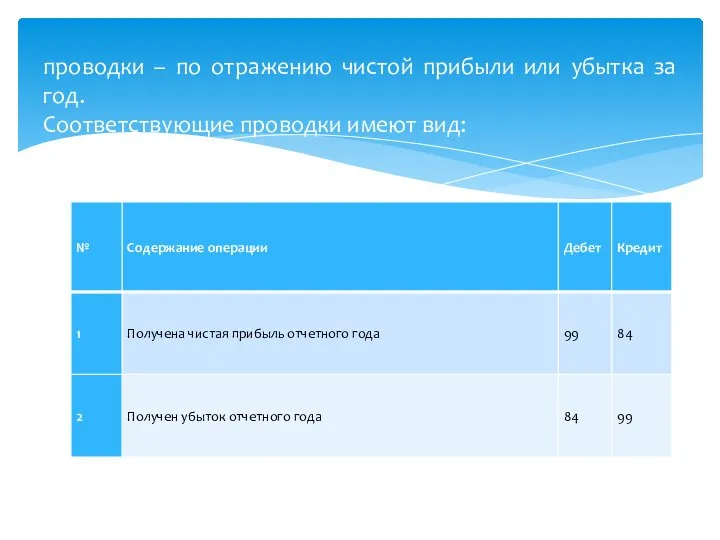

- 11. проводки – по отражению чистой прибыли или убытка за год. Соответствующие проводки имеют вид:

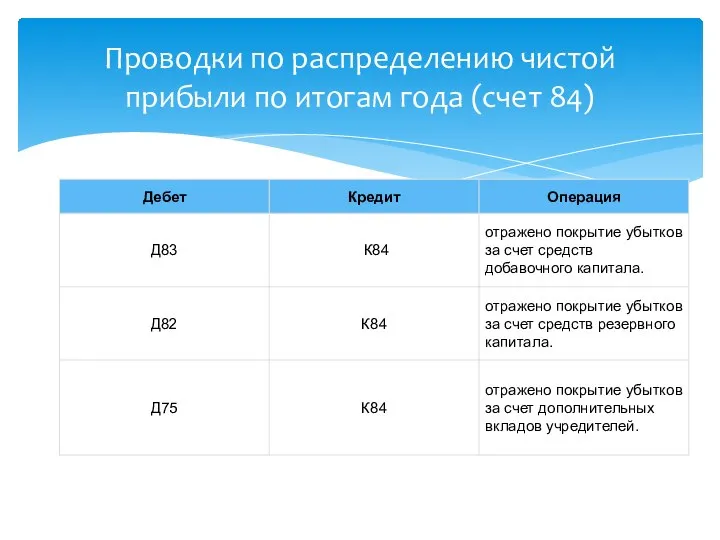

- 12. Проводки по распределению чистой прибыли по итогам года (счет 84)

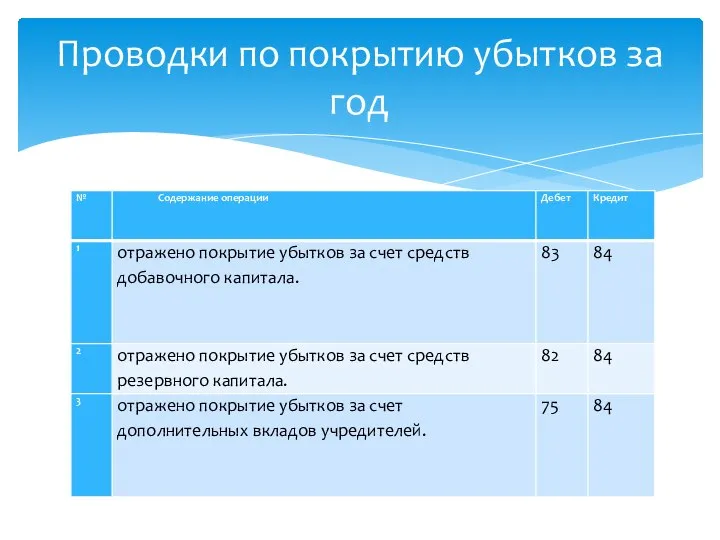

- 13. Проводки по покрытию убытков за год

- 14. Таким образом, все поставленные цели перед нами были рассмотрели подробно. В ходе курсовой работы были выявлены,

- 16. Скачать презентацию

Слайд 2 Основной целью работы является подробное ознакомление с основными понятиями источников образования

Основной целью работы является подробное ознакомление с основными понятиями источников образования

Слайд 3ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ОБРАЗОВАНИЯ ИМУЩЕСТВА

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ОБРАЗОВАНИЯ ИМУЩЕСТВА

Слайд 41) Собственный капитал- капитал владельцев организации и основной источник средств организации.

2)Заемный

1) Собственный капитал- капитал владельцев организации и основной источник средств организации. 2)Заемный

Слайд 5Состав и структура источников

Состав и структура источников

Слайд 6Бухгалтерский учёт обязательств

Бухгалтерский учёт обязательств

Слайд 7Основные бухгалтерские проводки по краткосрочным и долгосрочным займам

Основные бухгалтерские проводки по краткосрочным и долгосрочным займам

Слайд 81) Проводки по взносам в уставный капитал и учету дивидендов

Бухгалтерский учёт капитала

1) Проводки по взносам в уставный капитал и учету дивидендов

Бухгалтерский учёт капитала

Слайд 982 «Резервный капитал»— часть собственного капитала, выделенного из чистой прибыли для покрытия

82 «Резервный капитал»— часть собственного капитала, выделенного из чистой прибыли для покрытия

Слайд 1083 «Добавочный капитал»- стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированного уставного капитала,

83 «Добавочный капитал»- стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированного уставного капитала,

Слайд 11проводки – по отражению чистой прибыли или убытка за год.

Соответствующие проводки имеют

проводки – по отражению чистой прибыли или убытка за год. Соответствующие проводки имеют

Слайд 12Проводки по распределению чистой прибыли по итогам года (счет 84)

Проводки по распределению чистой прибыли по итогам года (счет 84)

Слайд 13Проводки по покрытию убытков за год

Проводки по покрытию убытков за год

Слайд 14 Таким образом, все поставленные цели перед нами были рассмотрели подробно. В

Таким образом, все поставленные цели перед нами были рассмотрели подробно. В

КОГПОБУ Кировский авиационный техникум

КОГПОБУ Кировский авиационный техникум Демократия: понятие , признаки, формы и виды

Демократия: понятие , признаки, формы и виды Москва Кремль Красная площадь

Москва Кремль Красная площадь Лекция11

Лекция11 Презентация на тему Разряды частиц

Презентация на тему Разряды частиц Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион

Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма

Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма Моя будущая профессия (6 класс)

Моя будущая профессия (6 класс) Парад Профессий - ХХI век. Писатель - это моя профессия

Парад Профессий - ХХI век. Писатель - это моя профессия Академическая мобильность студентов

Академическая мобильность студентов Западноевропейское средневековье

Западноевропейское средневековье 208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1

208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1 Чудеса света. Моаи на острове Пасхи в Тихом океане

Чудеса света. Моаи на острове Пасхи в Тихом океане Адаптация

Адаптация Нравственное воспитание на уроках английского языка. - презентация

Нравственное воспитание на уроках английского языка. - презентация Talking about food

Talking about food Погоны. Распределите воинские звания в порядке возрастания

Погоны. Распределите воинские звания в порядке возрастания СВІТОВІ ТОВАРНІ РИНКИ

СВІТОВІ ТОВАРНІ РИНКИ  Живете

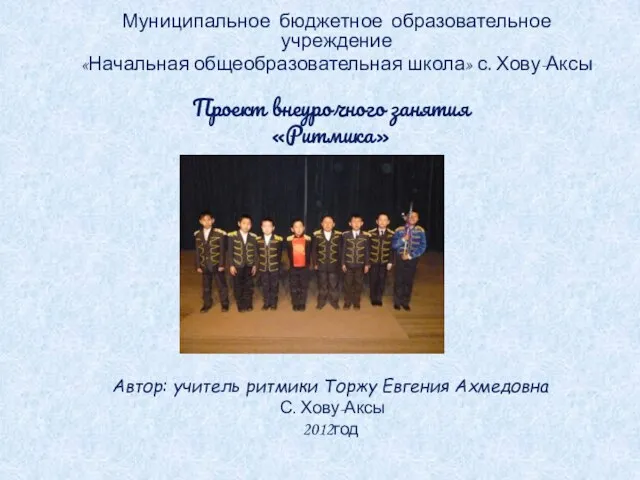

Живете Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год

Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год Стоимость с учетом инфляции

Стоимость с учетом инфляции Начальная школа - I ступень образования

Начальная школа - I ступень образования Кальций

Кальций Повышение финансовой грамотности сотрудников предприятий

Повышение финансовой грамотности сотрудников предприятий Антикоррупционный вуз

Антикоррупционный вуз Асинхроный двигатель

Асинхроный двигатель Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром»

Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром» Тема 9. Товары художественного назначения и сувениры

Тема 9. Товары художественного назначения и сувениры