- INVENTARIZATsIYa

Содержание

- 2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Персональный состав постоянно действующих и рабочих

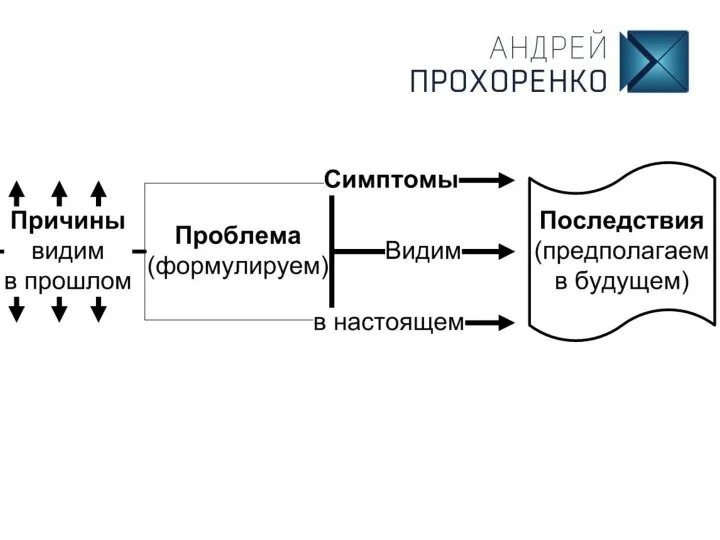

- 3. Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета;

- 4. Инвентаризация материалов Инвентаризация материалов, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах

- 5. Материалы, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей

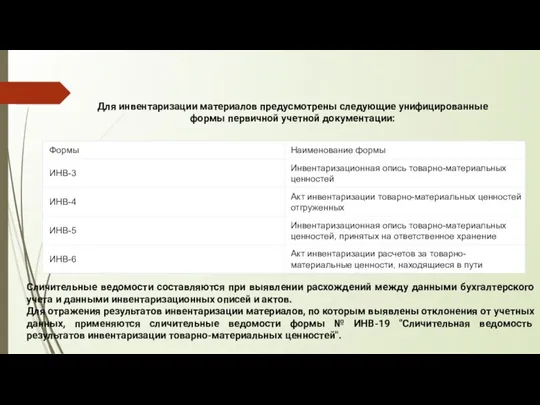

- 6. Для инвентаризации материалов предусмотрены следующие унифицированные формы первичной учетной документации: Сличительные ведомости составляются при выявлении расхождений

- 7. Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй передается материально

- 8. Как правило, списание недостач и потерь от порчи материалов отражается в учете по дебету счета 94

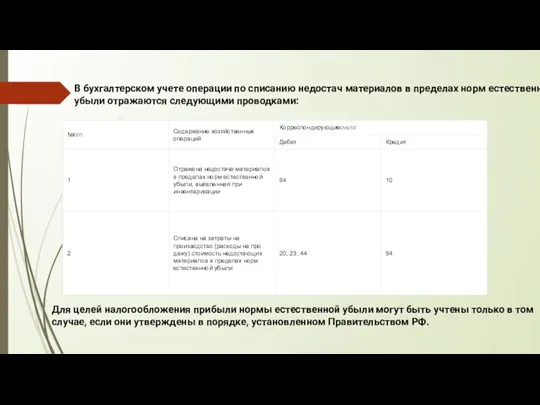

- 9. В бухгалтерском учете операции по списанию недостач материалов в пределах норм естественной убыли отражаются следующими проводками:

- 10. Так как для большинства видов МПЗ нормы естественной убыли находятся в стадии разработки, то Федеральным законом

- 11. При взыскании с виновных лиц стоимости недостающих материалов положительная разница между их стоимостью, зачисленной на счет

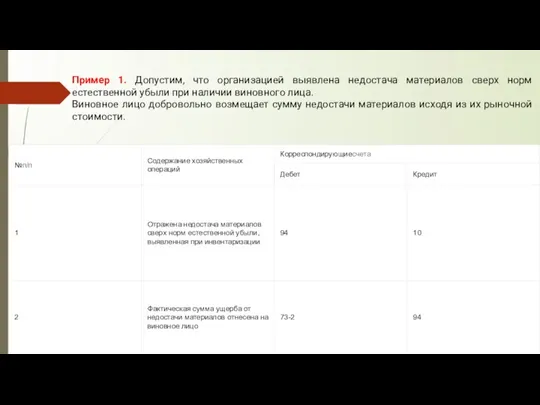

- 12. Пример 1. Допустим, что организацией выявлена недостача материалов сверх норм естественной убыли при наличии виновного лица.

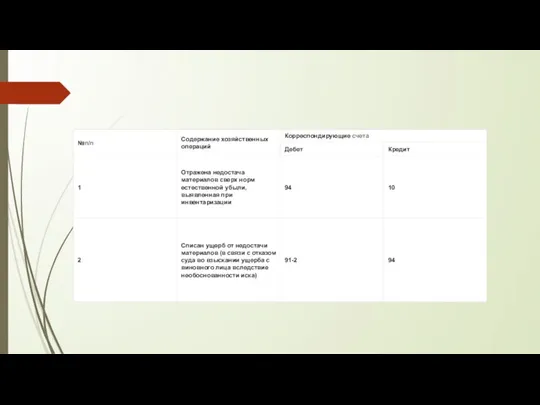

- 14. При отсутствии конкретных виновников, а также при наличии недостач материалов, во взыскании которых отказано судом вследствие

- 16. Пример 3. Допустим, что организацией выявлена недостача материалов при наличии виновного лица в условиях, когда суд

- 18. Инвентаризация готовой продукции осуществляется так же, как и инвентаризация материалов. При инвентаризации товаров отгруженных, не оплаченных

- 19. На счетах учета товарно - материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных

- 20. В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке

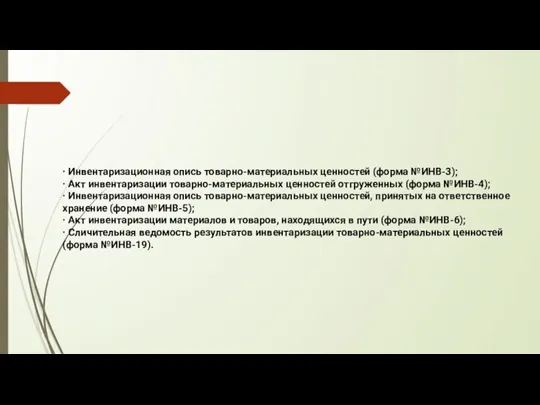

- 21. · Инвентаризационная опись товарно-материальных ценностей (форма №ИНВ-3); · Акт инвентаризации товарно-материальных ценностей отгруженных (форма №ИНВ-4); ·

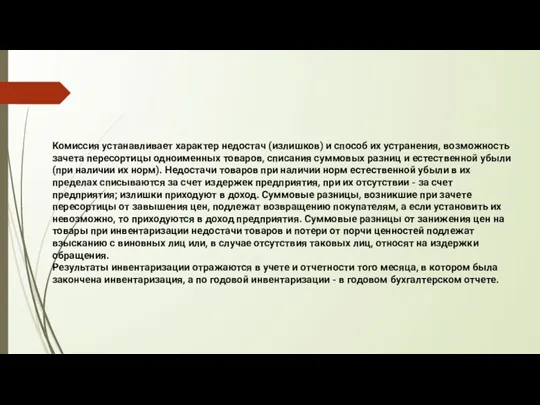

- 22. Комиссия устанавливает характер недостач (излишков) и способ их устранения, возможность зачета пересортицы одноименных товаров, списания суммовых

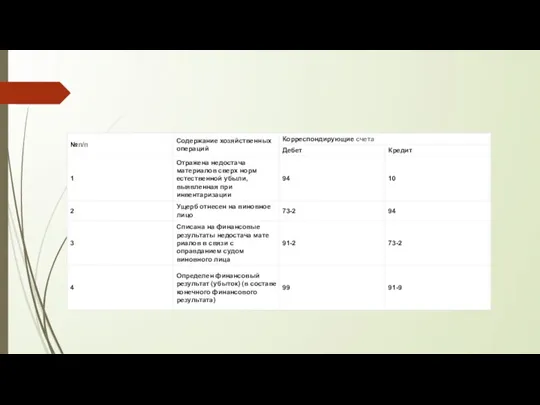

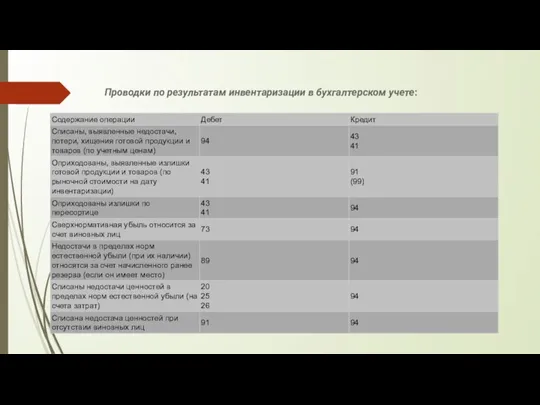

- 23. Проводки по результатам инвентаризации в бухгалтерском учете:

- 25. Скачать презентацию

Слайд 2Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Персональный состав

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Персональный состав

Слайд 3Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества

Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества

Слайд 4Инвентаризация материалов

Инвентаризация материалов, находящихся в пути, отгруженных, не оплаченных в срок покупателями,

Инвентаризация материалов

Инвентаризация материалов, находящихся в пути, отгруженных, не оплаченных в срок покупателями,

Слайд 5Материалы, хранящиеся на складах других организаций, заносятся в описи на основании документов,

Материалы, хранящиеся на складах других организаций, заносятся в описи на основании документов,

Слайд 6Для инвентаризации материалов предусмотрены следующие унифицированные формы первичной учетной документации:

Сличительные ведомости составляются

Для инвентаризации материалов предусмотрены следующие унифицированные формы первичной учетной документации:

Сличительные ведомости составляются

Слайд 7Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в

Слайд 8Как правило, списание недостач и потерь от порчи материалов отражается в учете

Как правило, списание недостач и потерь от порчи материалов отражается в учете

Слайд 9В бухгалтерском учете операции по списанию недостач материалов в пределах норм естественной

В бухгалтерском учете операции по списанию недостач материалов в пределах норм естественной

Слайд 10Так как для большинства видов МПЗ нормы естественной убыли находятся в стадии

Так как для большинства видов МПЗ нормы естественной убыли находятся в стадии

Слайд 11При взыскании с виновных лиц стоимости недостающих материалов положительная разница между их

При взыскании с виновных лиц стоимости недостающих материалов положительная разница между их

Слайд 12Пример 1. Допустим, что организацией выявлена недостача материалов сверх норм естественной убыли

Пример 1. Допустим, что организацией выявлена недостача материалов сверх норм естественной убыли

Слайд 14При отсутствии конкретных виновников, а также при наличии недостач материалов, во взыскании

При отсутствии конкретных виновников, а также при наличии недостач материалов, во взыскании

Слайд 16Пример 3. Допустим, что организацией выявлена недостача материалов при наличии виновного лица

Пример 3. Допустим, что организацией выявлена недостача материалов при наличии виновного лица

Слайд 18Инвентаризация готовой продукции осуществляется так же, как и инвентаризация материалов. При инвентаризации

Инвентаризация готовой продукции осуществляется так же, как и инвентаризация материалов. При инвентаризации

Слайд 19На счетах учета товарно - материальных ценностей, не находящихся в момент инвентаризации

На счетах учета товарно - материальных ценностей, не находящихся в момент инвентаризации

Слайд 20 В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями,

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями,

Слайд 21· Инвентаризационная опись товарно-материальных ценностей (форма №ИНВ-3);

· Акт инвентаризации товарно-материальных ценностей отгруженных

· Инвентаризационная опись товарно-материальных ценностей (форма №ИНВ-3);

· Акт инвентаризации товарно-материальных ценностей отгруженных

Слайд 22Комиссия устанавливает характер недостач (излишков) и способ их устранения, возможность зачета пересортицы

Комиссия устанавливает характер недостач (излишков) и способ их устранения, возможность зачета пересортицы

Слайд 23Проводки по результатам инвентаризации в бухгалтерском учете:

Проводки по результатам инвентаризации в бухгалтерском учете:

Презентация на тему Технология оценки учебных успехов

Презентация на тему Технология оценки учебных успехов Школа международного консалтинга

Школа международного консалтинга Джон Рокфеллер (1839-1937 гг.)

Джон Рокфеллер (1839-1937 гг.) Буквы о – а в корне -раст- – -рос-

Буквы о – а в корне -раст- – -рос- Специалист по рекламе. Что будет на курсе

Специалист по рекламе. Что будет на курсе Применение компрессорно- конденсаторных блоков с плавным регулированием производительности компрессора в технологическом охлаж

Применение компрессорно- конденсаторных блоков с плавным регулированием производительности компрессора в технологическом охлаж Презентация на тему БЕРЕГИТЕ ЛЕС ОТ ПОЖАРОВ

Презентация на тему БЕРЕГИТЕ ЛЕС ОТ ПОЖАРОВ SAROV, 2010

SAROV, 2010 ПАМЯТКА ЮРИДИЧЕСКИМ ЛИЦАМ

ПАМЯТКА ЮРИДИЧЕСКИМ ЛИЦАМ Психотропные средства угнетающего типа действия

Психотропные средства угнетающего типа действия  Джутовая филигрань. Технологическая последовательность

Джутовая филигрань. Технологическая последовательность Конкурс эссе Я - законотворец - 2021

Конкурс эссе Я - законотворец - 2021 Абсентеизм

Абсентеизм Мои жизненные ценности

Мои жизненные ценности Женские организации в России в конце XIX – начале XX веков

Женские организации в России в конце XIX – начале XX веков Методология научного исследования. Сетевое планирование (анализ бюджета)

Методология научного исследования. Сетевое планирование (анализ бюджета) Уральская матрица в годы революций и Гражданской войны

Уральская матрица в годы революций и Гражданской войны Инструменты_психологического_воздействия_в_рекламе,_часть_2

Инструменты_психологического_воздействия_в_рекламе,_часть_2 Плакат об охране памятников нашей Родины

Плакат об охране памятников нашей Родины Платформа J2EE Сервис: Java Naming Directory (JNDI) – универсальный сервис хранения объектов в иерархической структуре имен (аналогично файлово

Платформа J2EE Сервис: Java Naming Directory (JNDI) – универсальный сервис хранения объектов в иерархической структуре имен (аналогично файлово Презентация на тему Афганская война

Презентация на тему Афганская война  Реклама на квитанциях

Реклама на квитанциях Как пережить семейную самоизоляцию

Как пережить семейную самоизоляцию Начальная школа в настоящем и будущем

Начальная школа в настоящем и будущем Логарифм числа

Логарифм числа Родительское собрание «Профильное обучение и предпрофильная подготовка».

Родительское собрание «Профильное обучение и предпрофильная подготовка». Негосударственное коммерческое предприятие ООО БЕЛЭЛЕКТРОМАШ

Негосударственное коммерческое предприятие ООО БЕЛЭЛЕКТРОМАШ Взаимные превращения жидкостей и газов

Взаимные превращения жидкостей и газов