- Сущность и формы кредита

Содержание

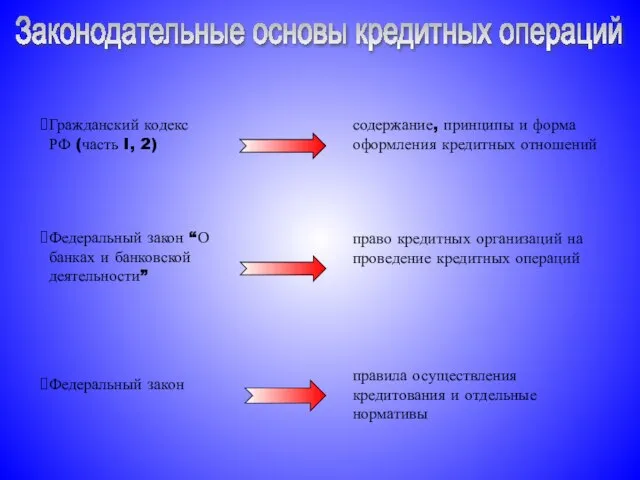

- 2. Термин “кредит” происходит от латинского “creditum” - ссуда, долг Кредит имеет денежную природу Банк как посредник

- 3. срочность возвратность платность обеспеченность кредита целевое использование распределительная эмиссионная контрольная 2.Принципы кредитования 3.Функции кредита

- 4. демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно Банк России может оказать косвенное воздействие

- 5. Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом

- 6. В качестве заемщика могут выступать: государственные предприятия и организации местные органы власти АО и ООО кооперативы

- 7. содержание, принципы и форма оформления кредитных отношений Федеральный закон “О банках и банковской деятельности” право кредитных

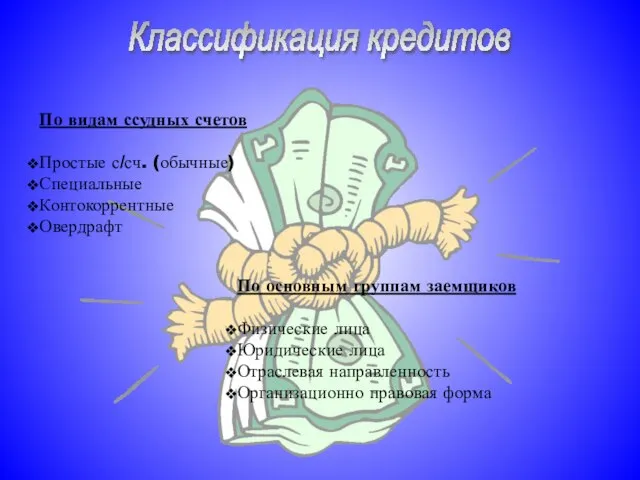

- 8. По видам ссудных счетов Простые с/сч. (обычные) Специальные Контокоррентные Овердрафт По основным группам заемщиков Физические лица

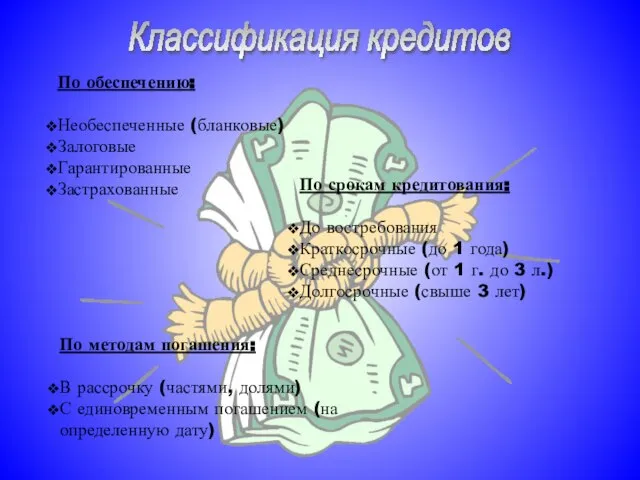

- 9. По обеспечению: Необеспеченные (бланковые) Залоговые Гарантированные Застрахованные По срокам кредитования: До востребования Краткосрочные (до 1 года)

- 10. Характер условий кредитной сделки юридический экономический кредитный договор, регулирующий отношения сторон определенные ограничения на условия заключения

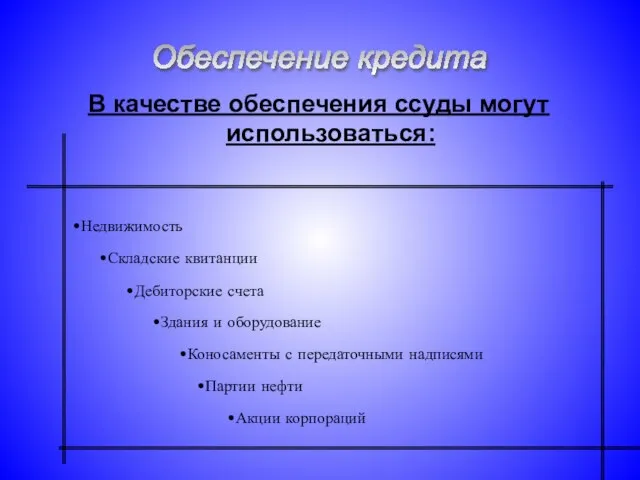

- 11. В качестве обеспечения ссуды могут использоваться: Обеспечение кредита Недвижимость Складские квитанции Дебиторские счета Здания и оборудование

- 12. Неустойка - пени - штраф Залог Движимого имущества Недвижимого имущества Имущественных прав Банковская гарантия Поручительство Юридических

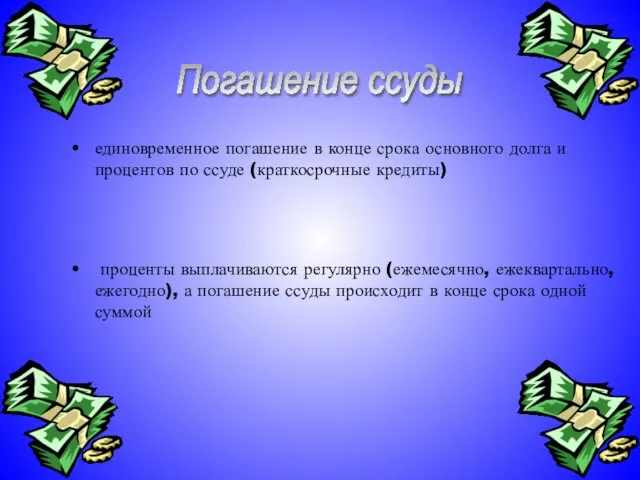

- 13. единовременное погашение в конце срока основного долга и процентов по ссуде (краткосрочные кредиты) проценты выплачиваются регулярно

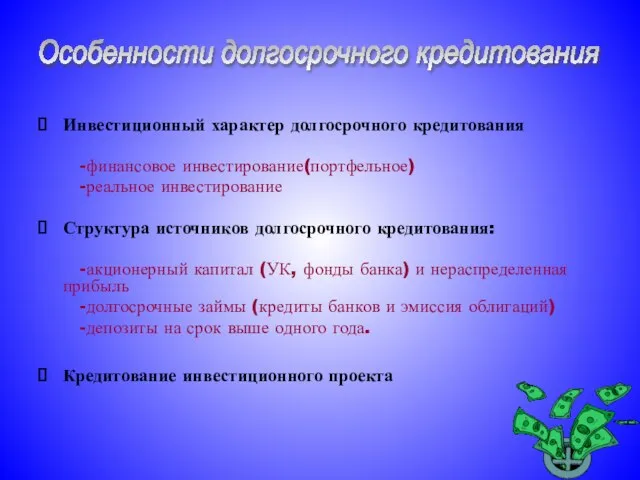

- 14. Инвестиционный характер долгосрочного кредитования -финансовое инвестирование(портфельное) -реальное инвестирование Структура источников долгосрочного кредитования: -акционерный капитал (УК, фонды

- 15. Деятельность банков, осуществляющих инвестиционное кредитование, должна соответствовать определенным требованиям: иметь инвестиционную стратегию; определить объем необходимых долгосрочных

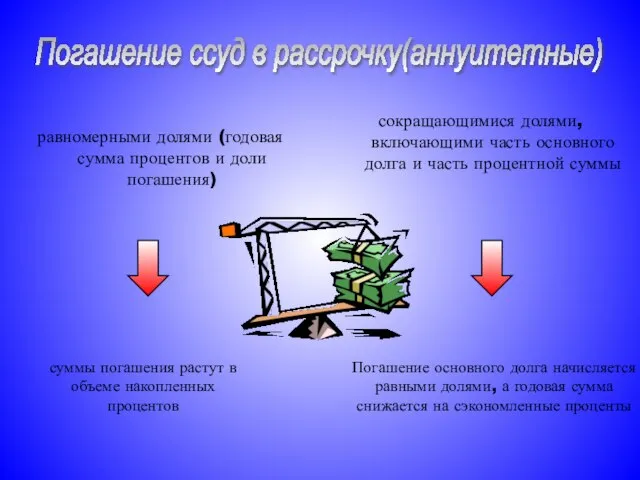

- 16. равномерными долями (годовая сумма процентов и доли погашения) сокращающимися долями, включающими часть основного долга и часть

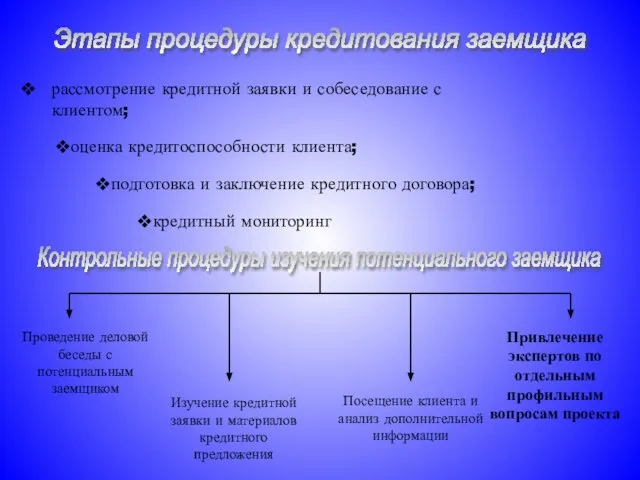

- 17. рассмотрение кредитной заявки и собеседование с клиентом; Этапы процедуры кредитования заемщика Контрольные процедуры изучения потенциального заемщика

- 18. Лизинг - оперативный - финансовый Особые формы кредитных отношений Факторинг - внутренний и международный (экспортный/импортный) -

- 19. Сущность кредитной политики в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести

- 21. Скачать презентацию

Слайд 3срочность

возвратность

платность

обеспеченность кредита

целевое использование

распределительная

эмиссионная

контрольная

2.Принципы кредитования

3.Функции кредита

срочность

возвратность

платность

обеспеченность кредита

целевое использование

распределительная

эмиссионная

контрольная

2.Принципы кредитования

3.Функции кредита

Слайд 4демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно

Банк России

демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно

Банк России

Слайд 5 Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы

Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы

Слайд 6 В качестве заемщика могут выступать:

государственные предприятия и организации

местные органы

В качестве заемщика могут выступать:

государственные предприятия и организации

местные органы

Слайд 7содержание, принципы и форма оформления кредитных отношений

Федеральный закон “О банках и

содержание, принципы и форма оформления кредитных отношений

Федеральный закон “О банках и

Слайд 8По видам ссудных счетов

Простые с/сч. (обычные)

Специальные

Контокоррентные

Овердрафт

По основным группам заемщиков

Физические лица

Юридические лица

Отраслевая

По видам ссудных счетов

Простые с/сч. (обычные)

Специальные

Контокоррентные

Овердрафт

По основным группам заемщиков

Физические лица

Юридические лица

Отраслевая

Слайд 9По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1

По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1

Слайд 10Характер условий кредитной сделки

юридический

экономический

кредитный договор, регулирующий отношения сторон

определенные ограничения на условия

Характер условий кредитной сделки

юридический

экономический

кредитный договор, регулирующий отношения сторон

определенные ограничения на условия

Слайд 11В качестве обеспечения ссуды могут использоваться:

Обеспечение кредита

Недвижимость

Складские квитанции

Дебиторские счета

Здания и оборудование

Коносаменты

В качестве обеспечения ссуды могут использоваться:

Обеспечение кредита

Недвижимость

Складские квитанции

Дебиторские счета

Здания и оборудование

Коносаменты

Слайд 12Неустойка

- пени

- штраф

Залог

Движимого имущества

Недвижимого имущества

Имущественных прав

Банковская гарантия

Поручительство

Юридических

Неустойка

- пени

- штраф

Залог

Движимого имущества

Недвижимого имущества

Имущественных прав

Банковская гарантия

Поручительство

Юридических

Слайд 13единовременное погашение в конце срока основного долга и процентов по ссуде (краткосрочные

единовременное погашение в конце срока основного долга и процентов по ссуде (краткосрочные

Слайд 14Инвестиционный характер долгосрочного кредитования

-финансовое инвестирование(портфельное)

-реальное инвестирование

Структура источников долгосрочного кредитования:

Инвестиционный характер долгосрочного кредитования

-финансовое инвестирование(портфельное)

-реальное инвестирование

Структура источников долгосрочного кредитования:

Слайд 15 Деятельность банков, осуществляющих инвестиционное кредитование, должна соответствовать определенным требованиям:

иметь инвестиционную стратегию;

определить

Деятельность банков, осуществляющих инвестиционное кредитование, должна соответствовать определенным требованиям:

иметь инвестиционную стратегию;

определить

Слайд 16равномерными долями (годовая сумма процентов и доли погашения)

сокращающимися долями, включающими часть

равномерными долями (годовая сумма процентов и доли погашения)

сокращающимися долями, включающими часть

Слайд 17рассмотрение кредитной заявки и собеседование с клиентом;

Этапы процедуры кредитования заемщика

Контрольные процедуры

рассмотрение кредитной заявки и собеседование с клиентом;

Этапы процедуры кредитования заемщика

Контрольные процедуры

Слайд 18Лизинг

- оперативный

- финансовый

Особые формы кредитных отношений

Факторинг

- внутренний и

Лизинг

- оперативный

- финансовый

Особые формы кредитных отношений

Факторинг

- внутренний и

Слайд 19Сущность кредитной политики в обеспечении безопасности, надежности и прибыльности кредитных операций, то

Сущность кредитной политики в обеспечении безопасности, надежности и прибыльности кредитных операций, то

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского