Таможенные платежи. Таможенные платежи: понятие, виды и их характеристика. Таможенные пошлины: цели введения и виды (Лекция 8)

- Таможенные платежи. Таможенные платежи: понятие, виды и их характеристика. Таможенные пошлины: цели введения и виды (Лекция 8)

Содержание

- 2. Вопросы к практическому занятию 1. Виды таможенных платежей: понятие, характеристика. 2. Понятие, цели и значение таможенных

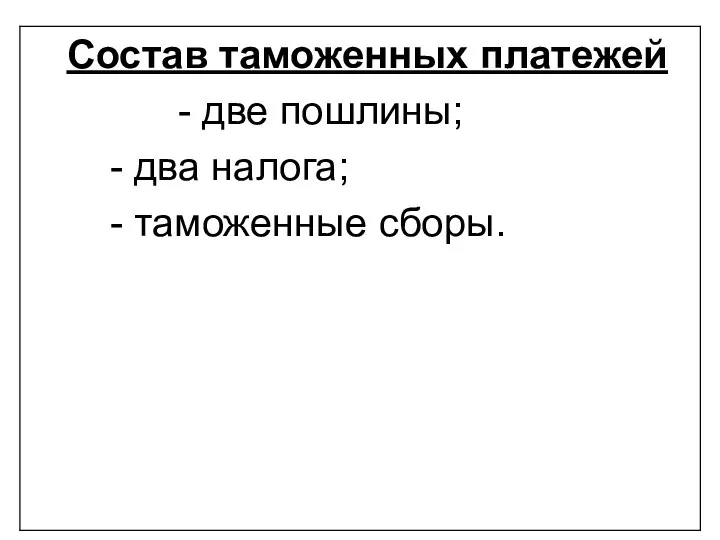

- 4. Определение таможенных платежей Таможенные платежи - это обязательные к уплате различные виды платежей (пошлин, налогов, сборов),

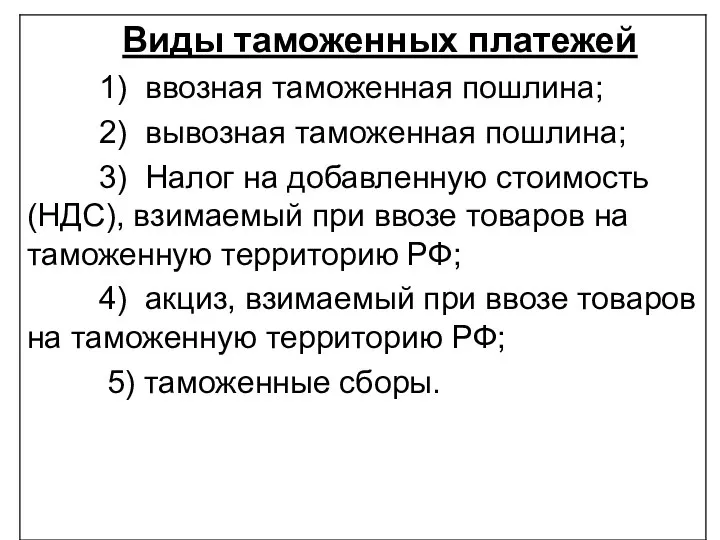

- 20. В зависимости от характера движения внешнеторговых товарных потоков таможенные пошлины подразделяются: 1) ввозные (импортные); 2) вывозные

- 21. Ввозные таможенные пошлины Ввозные таможенные пошлины взимаются с иностранных товаров при их ввозе на таможенную территорию

- 22. Доля ввозных таможенных пошлин Доля ввозных таможенных пошлин среди таможенных платежей составляет примерно 10%.

- 23. Вывозные таможенные пошлины Вывозные таможенные пошлины, устанавливаются на отдельные экспортируемые товары при их вывозе за пределы

- 24. Причины введения вывозных таможенных пошлин 1) фискальная - для пополнения бюджета; 2) ограничение вывоза товаров -

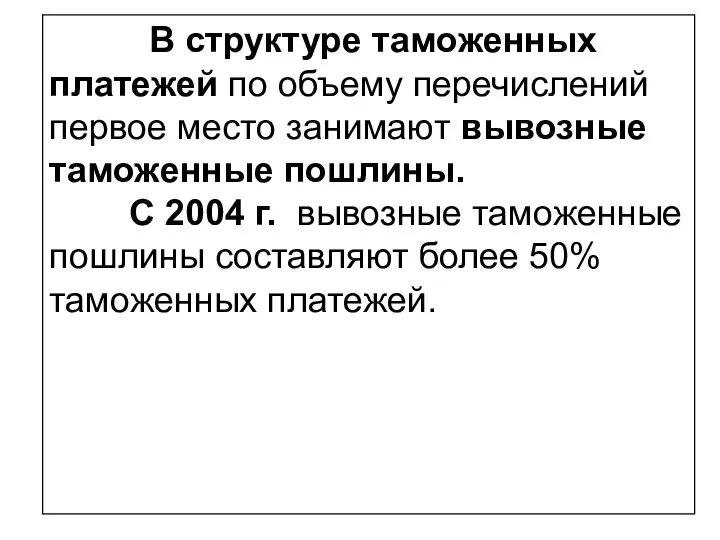

- 25. Доля вывозных таможенных пошлин в бюджете Вывозные таможенные пошлины составляют более 50% таможенных платежей.

- 26. К этим обстоятельствам относятся: 1) экономическая ситуация в стране; 2) политические отношения страны с другими государствами;

- 27. Сезонные пошлины Сезонные пошлины применяются для оперативного регулирования международной торговли продукцией сезонного характера, сельскохозяйственной продукцией.

- 28. Особые таможенные пошлины Особые таможенные пошлины подразделяются на: 1) специальные; 2) антидемпинговые; 3) компенсационные; 4) преференциальные;

- 29. Модель НДС была разработана французским экономистом Мишелем Лоре в 1954 г. НДС впервые был введен во

- 30. В апреле 1967 г. Совет Европейского экономического сообщества (ЕЭС) объявил НДС основным косвенным налогом стран -

- 31. Этот налог не взимается в: 1) Канаде; 2) США; 3) Австралии; 4) Швейцарии; 5) Индии.

- 32. Правовое регулирование НДС С 1992 по 2000 г. порядок исчисления и уплаты НДС регулировалось Федеральным законом

- 33. Правовое регулирование НДС С 1 января 2001 г. регулирование обложения НДС осуществляется на основе главы 21

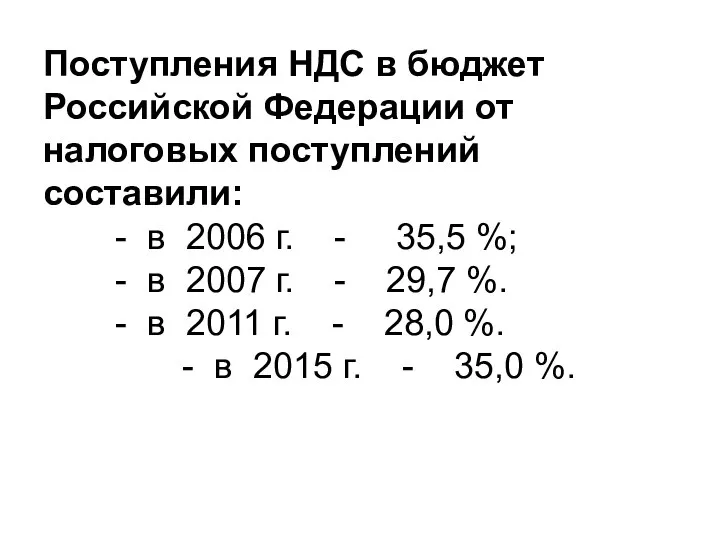

- 34. Поступления НДС в бюджет Российской Федерации от налоговых поступлений составили: - в 2006 г. - 35,5

- 35. Налогоплательщики НДС Налогоплательщиками НДС являются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками НДС, в

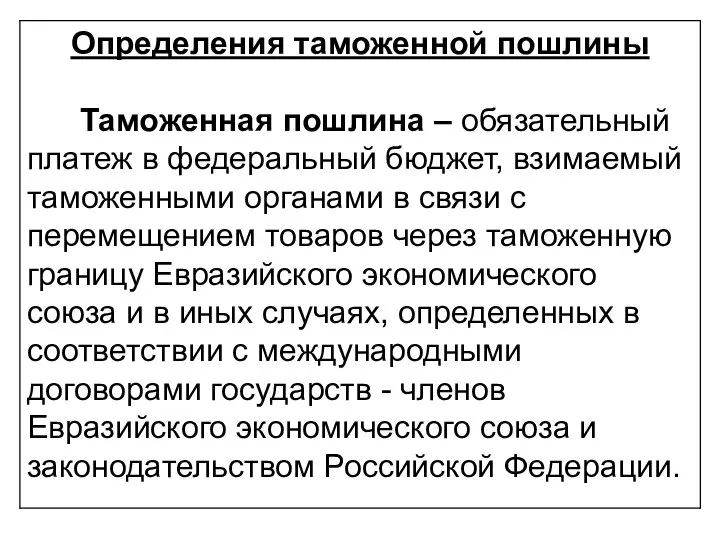

- 36. Определение НДС Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части стоимости товара,

- 37. Налоговые ставки НДС В соответствии со статьей 164 Налогового кодекса РФ налогообложение НДС в России производится

- 38. Цели использования акцизов 1) для регулирования потребления отдельных видов товаров; 2) для перераспределения доходов высокооплачиваемых лиц;

- 39. Акцизы в Российской Федерации Акцизы - это косвенные налоги, включаемые в цену товара и в результате

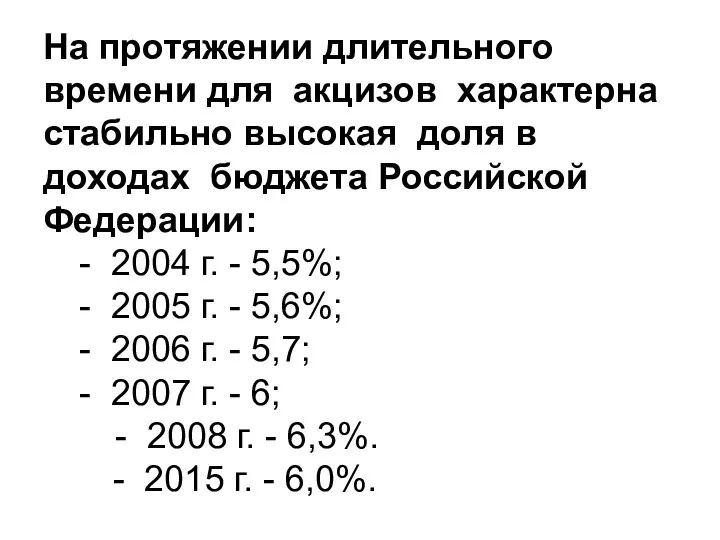

- 40. На протяжении длительного времени для акцизов характерна стабильно высокая доля в доходах бюджета Российской Федерации: -

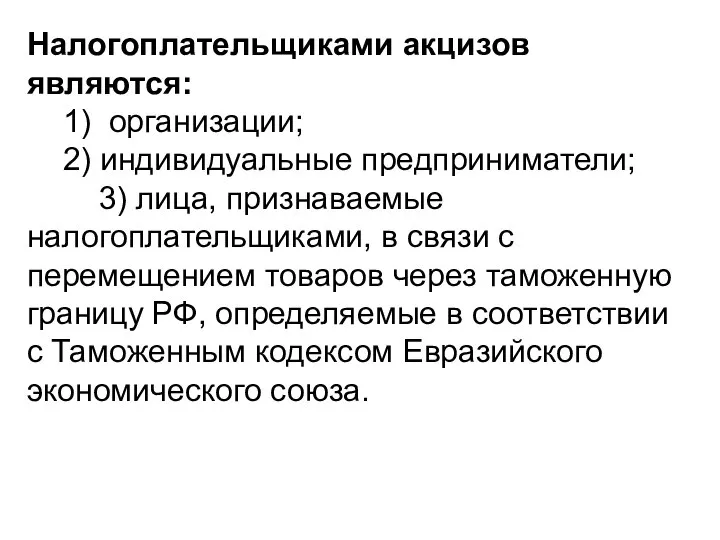

- 41. Налогоплательщиками акцизов являются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками, в связи с перемещением

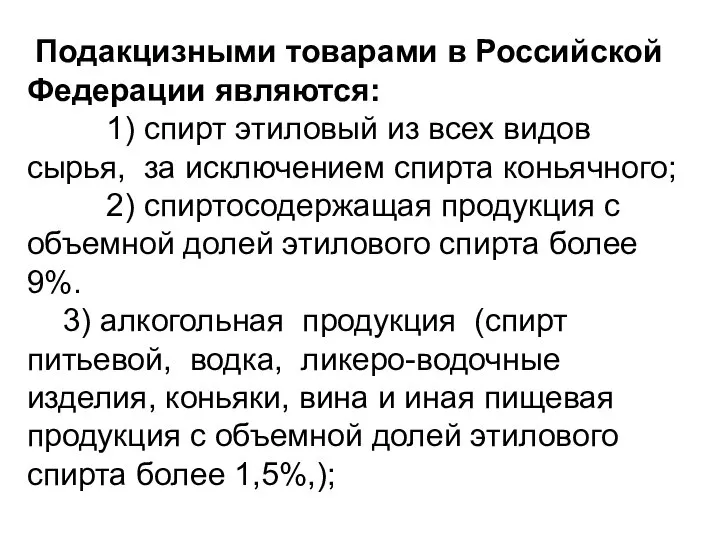

- 42. Подакцизными товарами в Российской Федерации являются: 1) спирт этиловый из всех видов сырья, за исключением спирта

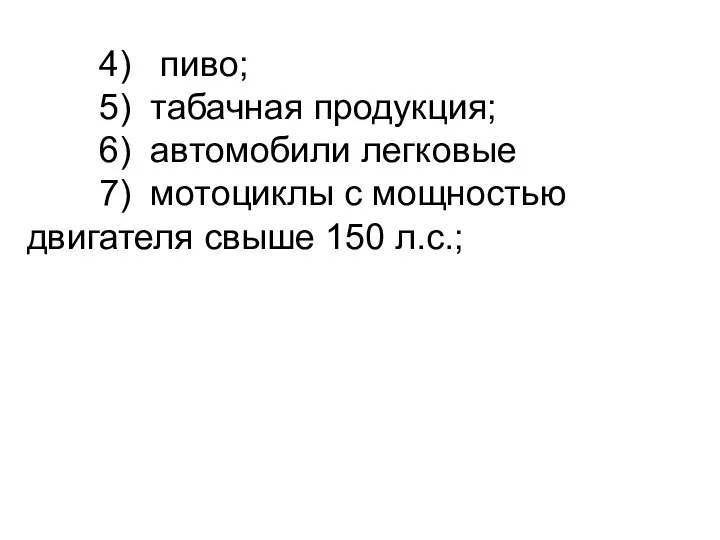

- 43. 4) пиво; 5) табачная продукция; 6) автомобили легковые 7) мотоциклы с мощностью двигателя свыше 150 л.с.;

- 44. 8) автомобильный бензин; 9) дизельное топливо; 10) моторные масла для дизельных или карбюраторных (инжекторных) двигателей; 11)

- 45. Определение таможенных сборов в Таможенном кодексе ЕАЭС Таможенными сборами являются обязательные платежи, взимаемые за совершение таможенными

- 46. Определение таможенных сборов в Законе Таможенные сборы - это обязательные платежи, взимаемые таможенными органами за совершение

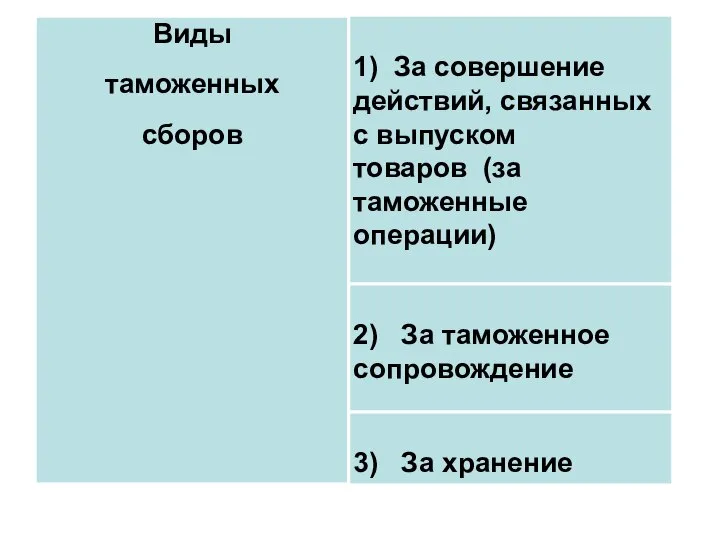

- 47. Таким образом таможенные сборы это платежи: 1) связанные с выполнением определенных действий; 2) способствующие или сопутствующие

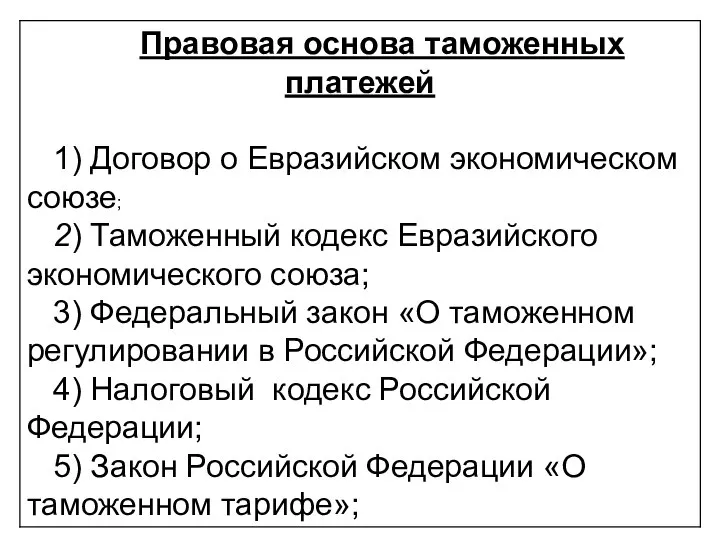

- 48. Таможенным кодексом Евразийского союза и законодательством государств - членов Евразийского союза определяются: 1) плательщики таможенных сборов;

- 49. В российском законодательстве установление и применение таможенных сборов регулируются главой 8 Федерального закона «О таможенном регулировании

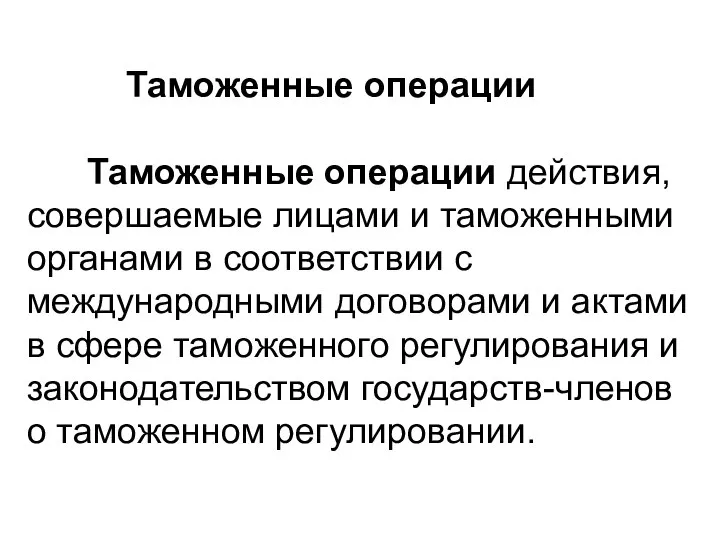

- 51. Таможенные операции Таможенные операции действия, совершаемые лицами и таможенными органами в соответствии с международными договорами и

- 52. Таможенное сопровождение Таможенное сопровождение - сопровождение транспортных средств, перевозящих товары в соответствии с таможенной процедурой таможенного

- 53. Таможенные сборы уплачиваются за хранение: - товаров.

- 54. Все они размещаются: - на складе временного хранения таможенного органа.

- 56. Скачать презентацию

Слайд 4 Определение таможенных платежей

Таможенные платежи - это обязательные к уплате различные

Определение таможенных платежей Таможенные платежи - это обязательные к уплате различные

Слайд 20 В зависимости от характера движения внешнеторговых товарных потоков таможенные пошлины подразделяются:

1)

В зависимости от характера движения внешнеторговых товарных потоков таможенные пошлины подразделяются: 1)

Слайд 21 Ввозные таможенные пошлины

Ввозные таможенные пошлины взимаются с иностранных товаров при их

Ввозные таможенные пошлины Ввозные таможенные пошлины взимаются с иностранных товаров при их

Слайд 22Доля ввозных таможенных пошлин Доля ввозных таможенных пошлин среди таможенных платежей составляет

Доля ввозных таможенных пошлин Доля ввозных таможенных пошлин среди таможенных платежей составляет

Слайд 23 Вывозные таможенные пошлины

Вывозные таможенные пошлины, устанавливаются на отдельные экспортируемые товары

Вывозные таможенные пошлины Вывозные таможенные пошлины, устанавливаются на отдельные экспортируемые товары

Слайд 24 Причины введения вывозных

таможенных пошлин

1) фискальная - для пополнения бюджета;

Причины введения вывозных таможенных пошлин 1) фискальная - для пополнения бюджета;

Слайд 25 Доля вывозных таможенных

пошлин в бюджете

Вывозные таможенные пошлины составляют более

Доля вывозных таможенных пошлин в бюджете Вывозные таможенные пошлины составляют более

Слайд 26 К этим обстоятельствам относятся:

1) экономическая ситуация в стране;

2) политические отношения страны

К этим обстоятельствам относятся: 1) экономическая ситуация в стране; 2) политические отношения страны

Слайд 27 Сезонные пошлины

Сезонные пошлины применяются для оперативного регулирования международной торговли продукцией

Сезонные пошлины Сезонные пошлины применяются для оперативного регулирования международной торговли продукцией

Слайд 28 Особые таможенные пошлины

Особые таможенные пошлины подразделяются на:

1) специальные;

2) антидемпинговые;

3)

Особые таможенные пошлины Особые таможенные пошлины подразделяются на: 1) специальные; 2) антидемпинговые; 3)

Слайд 29 Модель НДС была разработана французским экономистом Мишелем Лоре в 1954 г.

НДС

Модель НДС была разработана французским экономистом Мишелем Лоре в 1954 г. НДС

Слайд 30 В апреле 1967 г. Совет Европейского экономического сообщества (ЕЭС) объявил НДС основным

В апреле 1967 г. Совет Европейского экономического сообщества (ЕЭС) объявил НДС основным

Слайд 31Этот налог не взимается в:

1) Канаде;

2) США;

3) Австралии;

4) Швейцарии;

5) Индии.

Этот налог не взимается в:

1) Канаде;

2) США;

3) Австралии;

4) Швейцарии;

5) Индии.

Слайд 32

Правовое регулирование НДС

С 1992 по 2000 г. порядок исчисления и уплаты НДС

Правовое регулирование НДС С 1992 по 2000 г. порядок исчисления и уплаты НДС

Слайд 33

Правовое регулирование НДС

С 1 января 2001 г. регулирование обложения НДС осуществляется

Правовое регулирование НДС С 1 января 2001 г. регулирование обложения НДС осуществляется

Слайд 34

Поступления НДС в бюджет Российской Федерации от налоговых поступлений составили:

- в 2006

Поступления НДС в бюджет Российской Федерации от налоговых поступлений составили: - в 2006

Слайд 35Налогоплательщики НДС

Налогоплательщиками НДС являются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками

Налогоплательщики НДС Налогоплательщиками НДС являются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками

Слайд 36Определение НДС

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в

Определение НДС Налог на добавленную стоимость (НДС) представляет собой форму изъятия в

Слайд 37Налоговые ставки НДС

В соответствии со статьей 164 Налогового кодекса РФ налогообложение НДС

Налоговые ставки НДС В соответствии со статьей 164 Налогового кодекса РФ налогообложение НДС

Слайд 38Цели использования акцизов

1) для регулирования потребления отдельных видов товаров;

2) для перераспределения доходов

Цели использования акцизов 1) для регулирования потребления отдельных видов товаров; 2) для перераспределения доходов

Слайд 39Акцизы в Российской Федерации

Акцизы - это косвенные налоги, включаемые в цену

Акцизы в Российской Федерации Акцизы - это косвенные налоги, включаемые в цену

Слайд 40На протяжении длительного времени для акцизов характерна стабильно высокая доля в доходах

На протяжении длительного времени для акцизов характерна стабильно высокая доля в доходах

Слайд 41Налогоплательщиками акцизов являются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками,

Налогоплательщиками акцизов являются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками,

Слайд 42 Подакцизными товарами в Российской Федерации являются:

1) спирт этиловый из всех

Подакцизными товарами в Российской Федерации являются: 1) спирт этиловый из всех

Слайд 43 4) пиво;

5) табачная продукция;

6) автомобили легковые

7) мотоциклы с мощностью двигателя свыше

4) пиво; 5) табачная продукция; 6) автомобили легковые 7) мотоциклы с мощностью двигателя свыше

Слайд 44 8) автомобильный бензин;

9) дизельное топливо;

10) моторные масла для дизельных или карбюраторных

(инжекторных) двигателей;

11)

8) автомобильный бензин; 9) дизельное топливо; 10) моторные масла для дизельных или карбюраторных (инжекторных) двигателей; 11)

Слайд 45 Определение таможенных сборов в Таможенном кодексе ЕАЭС

Таможенными сборами являются обязательные

Определение таможенных сборов в Таможенном кодексе ЕАЭС Таможенными сборами являются обязательные

Слайд 46Определение таможенных сборов в Законе

Таможенные сборы - это обязательные платежи, взимаемые таможенными

Определение таможенных сборов в Законе Таможенные сборы - это обязательные платежи, взимаемые таможенными

Слайд 47Таким образом таможенные сборы это платежи:

1) связанные с выполнением определенных действий;

2) способствующие

Таким образом таможенные сборы это платежи: 1) связанные с выполнением определенных действий; 2) способствующие

Слайд 48Таможенным кодексом Евразийского союза и законодательством государств - членов Евразийского союза определяются:

1)

Таможенным кодексом Евразийского союза и законодательством государств - членов Евразийского союза определяются: 1)

Слайд 49 В российском законодательстве установление и применение таможенных сборов регулируются главой 8 Федерального

В российском законодательстве установление и применение таможенных сборов регулируются главой 8 Федерального

Слайд 51

Таможенные операции

Таможенные операции действия, совершаемые лицами и таможенными органами в

Таможенные операции Таможенные операции действия, совершаемые лицами и таможенными органами в

Слайд 52Таможенное сопровождение

Таможенное сопровождение - сопровождение транспортных средств, перевозящих товары в соответствии

Таможенное сопровождение Таможенное сопровождение - сопровождение транспортных средств, перевозящих товары в соответствии

Слайд 53Таможенные сборы уплачиваются за хранение:

- товаров.

Таможенные сборы уплачиваются за хранение:

- товаров.

Слайд 54Все они размещаются:

- на складе временного хранения таможенного органа.

Все они размещаются:

- на складе временного хранения таможенного органа.

СNet Attribute

СNet Attribute Разбор демоверсии теста задания 9-18

Разбор демоверсии теста задания 9-18 Воспитательное мероприятие профориентационного характера

Воспитательное мероприятие профориентационного характера Основные звенья стратегии профессионального роста педагога-психолога

Основные звенья стратегии профессионального роста педагога-психолога Кунгурская городская управа

Кунгурская городская управа Библиотека МБОУ «Школа№17»

Библиотека МБОУ «Школа№17» Презентация на тему Техника безопасности в кабинете информатики

Презентация на тему Техника безопасности в кабинете информатики Перловая крупа и блюда из нее

Перловая крупа и блюда из нее Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Презентация на тему Русская игрушка - Матрешка

Презентация на тему Русская игрушка - Матрешка Мотивация персонала

Мотивация персонала Гражданское обществ и государство

Гражданское обществ и государство Swix poles

Swix poles Лыжная подготовка

Лыжная подготовка 03_LOGITECH. B2B C&P Pres

03_LOGITECH. B2B C&P Pres Анализ проекта

Анализ проекта Образовательная система будущего

Образовательная система будущего Задачи на движение

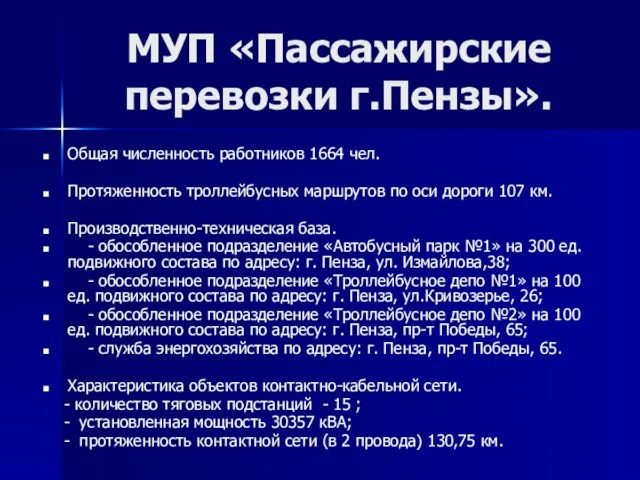

Задачи на движение МУП «Пассажирские перевозки г.Пензы».

МУП «Пассажирские перевозки г.Пензы». ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ» Помада абсолютный поцелуй

Помада абсолютный поцелуй Презентація. Письмо. 20.09.22

Презентація. Письмо. 20.09.22 Зрение школьника

Зрение школьника Городская неделя музыки

Городская неделя музыки Трудовой договор

Трудовой договор Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ

Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ История развития науки криминалистики

История развития науки криминалистики Протоколы глобальных сетей

Протоколы глобальных сетей