- Техника составления бухгалтерского баланса

Содержание

- 2. Содержание лекции: 1. Методические аспекты формирования бухгалтерского баланса в РФ 2. Порядок формирования отчетных показателей I

- 3. Методологической основой построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского наблюдения При формировании отчетной информации в

- 4. Оценка активов и обязательств для отражения в бухгалтерском учете и отчетности производится организацией в соответствии с

- 5. Оценка капитала в бухгалтерском балансе зависит от оценки активов и обязательств, признаваемых в нем. Формирование показателей

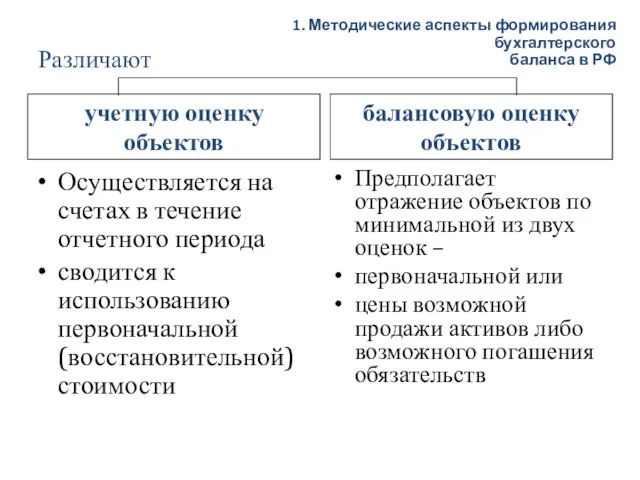

- 6. Осуществляется на счетах в течение отчетного периода сводится к использованию первоначальной (восстановительной) стоимости Предполагает отражение объектов

- 7. В части активов организации: Текущий учет объектов, отражаемых в активе бухгалтерского баланса, организуется по стоимости постановки

- 8. В части обязательств организации В балансе приводятся не только долги (кредиторская задолженность), существующие на дату составления

- 9. Балансовые показатели оформляются по принципу баланса-нетто – из балансового подсчета исключаются суммы регулирующих величин Подробная информация

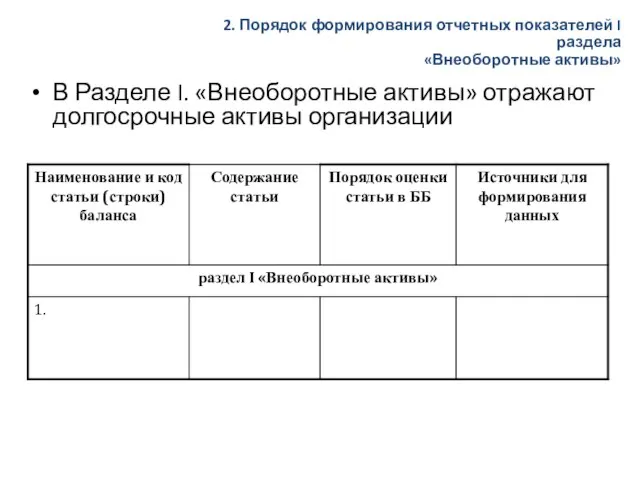

- 10. В Разделе I. «Внеоборотные активы» отражают долгосрочные активы организации 2. Порядок формирования отчетных показателей I раздела

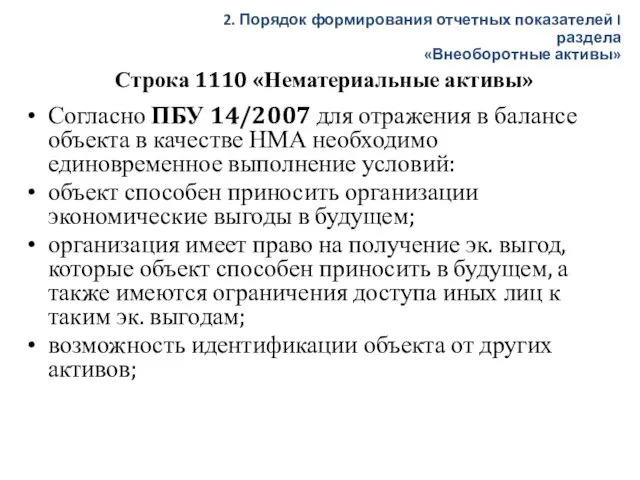

- 11. Строка 1110 «Нематериальные активы» Согласно ПБУ 14/2007 для отражения в балансе объекта в качестве НМА необходимо

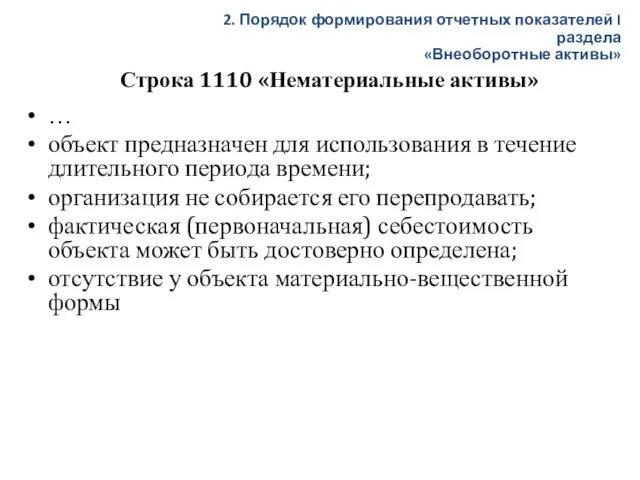

- 12. Строка 1110 «Нематериальные активы» … объект предназначен для использования в течение длительного периода времени; организация не

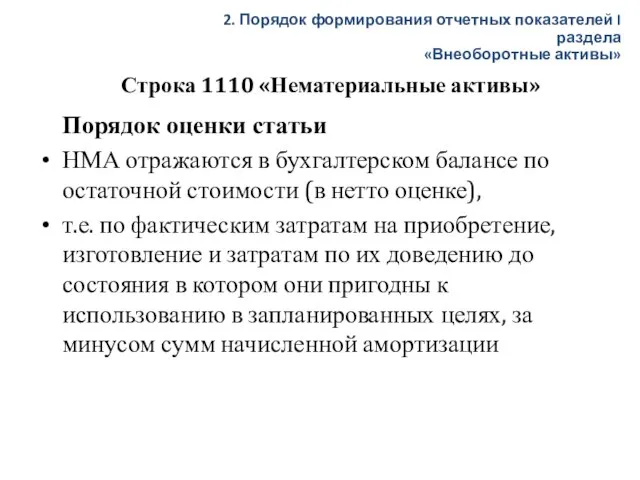

- 13. Порядок оценки статьи НМА отражаются в бухгалтерском балансе по остаточной стоимости (в нетто оценке), т.е. по

- 14. Строка 1110 «Нематериальные активы» Источники данных Показатель строки формируется расчетно Для формирования показателя используется информация по

- 15. Строка 1120 «Результаты исследований и разработок» В соответствии с ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские

- 16. Строка 1120 «Результаты исследований и разработок» Расходы на НИОКР признаются в бух. учете, если соблюдены условия:

- 17. Строка 1120 «Результаты исследований и разработок» Все разработки по НИОКР организация можно разделить на две категории:

- 18. Строка 1120 «Результаты исследований и разработок» Порядок оценки статьи К расходам по НИОКР относятся все фактические

- 19. Строка 1120 «Результаты исследований и разработок» Источники данных Показатель строки формируется на основе аналитических данных к

- 20. Строки 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы» В соответствии с ПБУ 24/2011 «Учет

- 21. Строки 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы» содержат информацию о затратах на поиск,

- 22. Строки 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы» Поисковые активы – поисковые затраты, признаваемые

- 23. Строки 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы» Поисковые затраты, относящиеся в основном к

- 24. К материальным поисковым активам относятся используемые в процессе поиска, оценки месторождений и разведки полезных ископаемых сооружения

- 25. К нематериальным поисковым активам – право на выполнение работ по поиску, оценке месторождений и(или) разведке полезных

- 26. Материальные и нематериальные поисковые активы учитываются на отдельных субсчетах к счету 08 «Вложения во внеоборотные активы».

- 27. Строка 1150 «Основные средства» Согласно ПБУ 6/01 для отражения в балансе объекта в качестве ОС необходимо

- 28. Начиная с бухгалтерской (финансовой) отчетности за 2022 год применяются требования ФСБУ 6/2020 "Основные средства" 2. Порядок

- 29. Строка 1150 «Основные средства» Порядок оценки статьи Основные средства отражаются в бухгалтерском балансе по остаточной стоимости

- 30. Строка 1150 «Основные средства» Источники данных Показатель строки формируется расчетно Для формирования показателя используется информация по

- 31. Строка 1160 «Доходные вложения в материальные ценности» Содержание статьи Согласно ПБУ 6/01 «Учет основных средств» если

- 32. Строка 1160 «Доходные вложения в материальные ценности» Порядок оценки статьи Имущество, которое предназначено для сдачи в

- 33. Строка 1160 «Доходные вложения в материальные ценности» Источники данных Показатель строки формируется расчетно Для формирования показателя

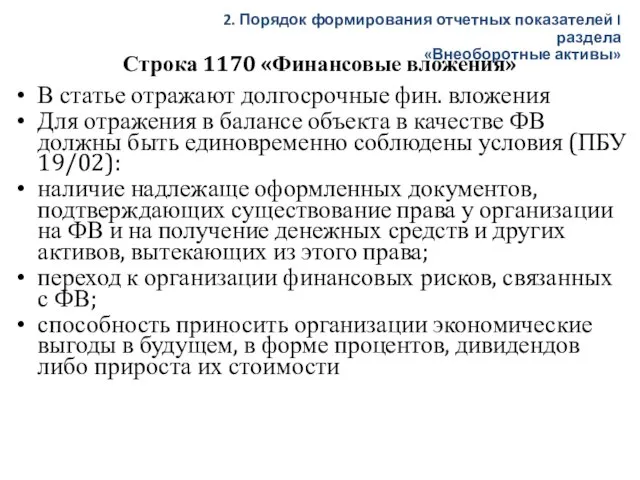

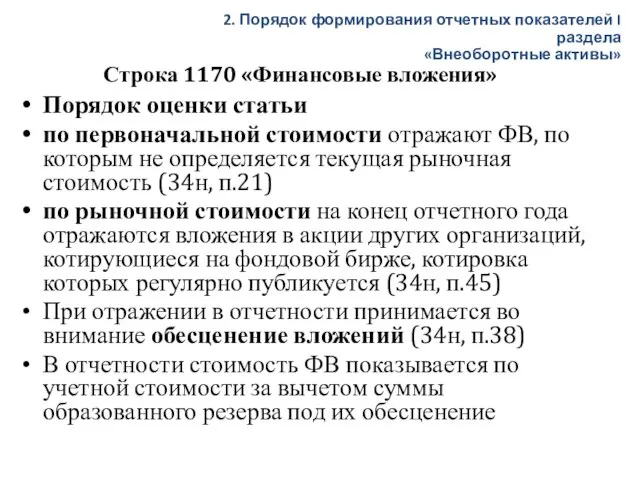

- 34. Строка 1170 «Финансовые вложения» В статье отражают долгосрочные фин. вложения Для отражения в балансе объекта в

- 35. Строка 1170 «Финансовые вложения» Порядок оценки статьи по первоначальной стоимости отражают ФВ, по которым не определяется

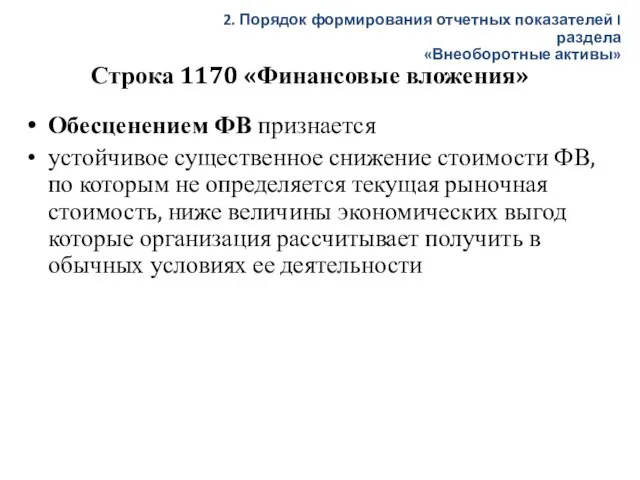

- 36. Строка 1170 «Финансовые вложения» Обесценением ФВ признается устойчивое существенное снижение стоимости ФВ, по которым не определяется

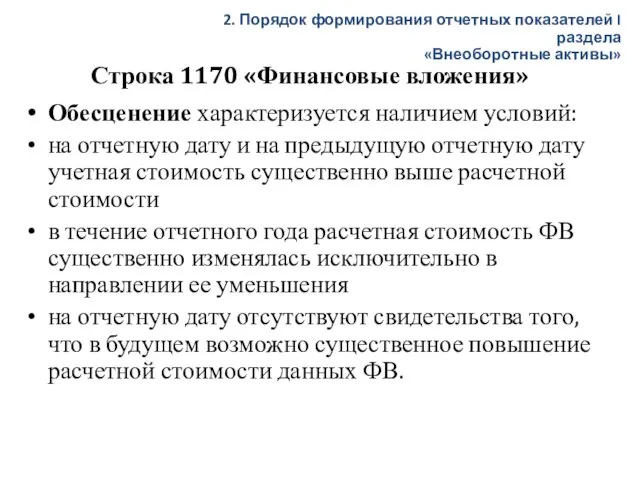

- 37. Строка 1170 «Финансовые вложения» Обесценение характеризуется наличием условий: на отчетную дату и на предыдущую отчетную дату

- 38. Строка 1170 «Финансовые вложения» Источники данных Показатель строки формируется расчетно используют данные по счетам 58 «Финансовые

- 39. Строка 1180 «Отложенные налоговые активы» Согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль» Отложенный налоговый

- 40. Строка 1180 «Отложенные налоговые активы» Порядок оценки и источники данных Сумму отложенных налоговых активов учитывают на

- 41. Строка 1190 «Прочие внеоборотные активы» Содержание статьи По строке отражают данные об активах и вложениях организации,

- 42. Начиная с бухгалтерской (финансовой) отчетности за 2022 год применяются требования ФСБУ 26/2020 «Капитальные вложения" 2. Порядок

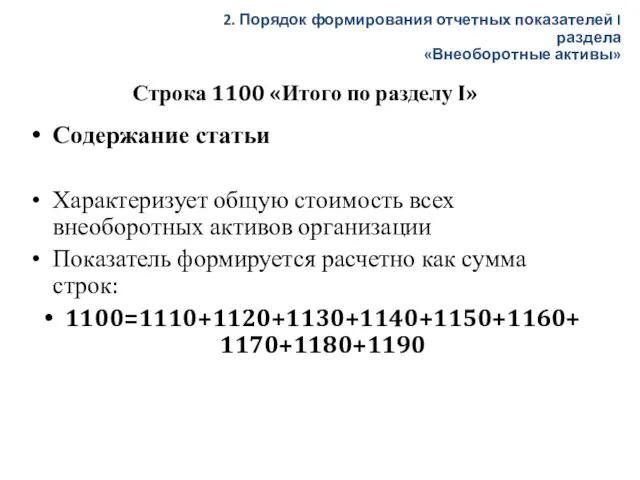

- 43. Строка 1100 «Итого по разделу I» Содержание статьи Характеризует общую стоимость всех внеоборотных активов организации Показатель

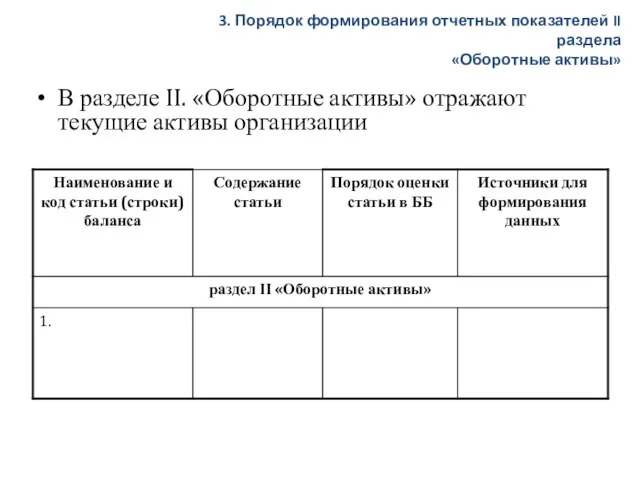

- 44. В разделе II. «Оборотные активы» отражают текущие активы организации 3. Порядок формирования отчетных показателей II раздела

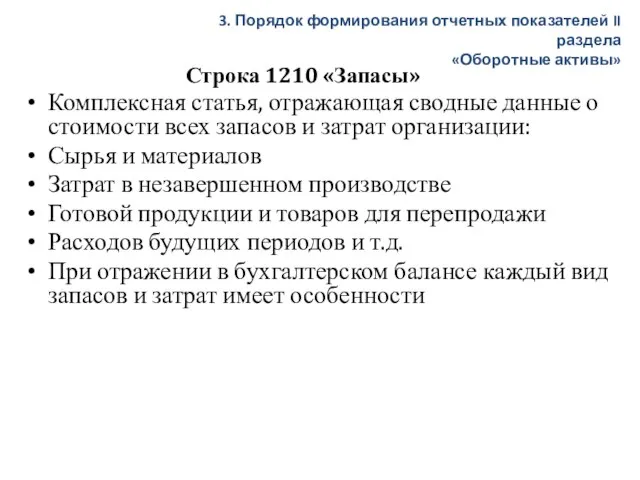

- 45. Строка 1210 «Запасы» Комплексная статья, отражающая сводные данные о стоимости всех запасов и затрат организации: Сырья

- 46. Строка 1210 «Запасы» При заполнении строки следует руководствоваться требованиями ФСБУ 5/19 «Запасы» Согласно ФСБУ 5/19 «Запасы»

- 47. Строка 1210 «Запасы» Согласно ФСБУ 5/19 «Запасы» запасами являются: сырье, материалы, топливо, запасные части, комплектующие изделия,

- 48. Строка 1210 «Запасы» Согласно ФСБУ 5/19 «Запасы» запасами являются: …… товары, приобретенные у других лиц и

- 49. Строка 1210 «Запасы» Строка 1210 может быть детализирована следующими статьями: 3. Порядок формирования отчетных показателей II

- 50. Строка 1211 «Сырье, материалы и другие аналогичные ценности » Содержание статьи отражают стоимость сырья, материалов, покупных

- 51. Строка 1211 «Сырье, материалы и другие аналогичные ценности » Порядок оценки статьи Согласно Положения по БУ

- 52. Строка 1211 «Сырье, материалы и другие аналогичные ценности » Фактическая себестоимость материальных ресурсов определяется исходя из

- 53. Строка 1211 «Сырье, материалы и другие аналогичные ценности » Источники данных Показатель строки формируется с использованием

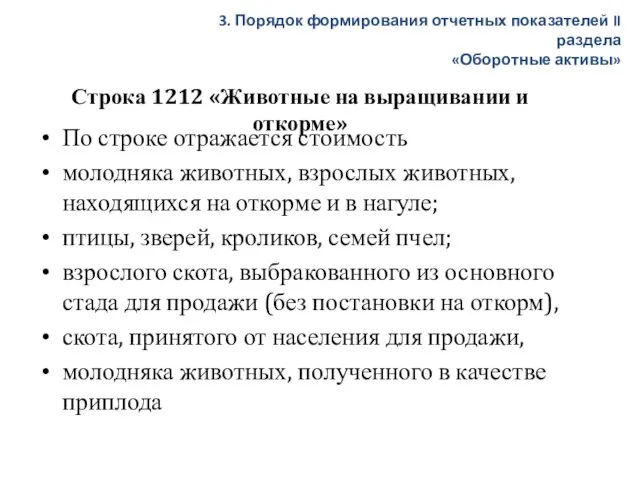

- 54. Строка 1212 «Животные на выращивании и откорме» По строке отражается стоимость молодняка животных, взрослых животных, находящихся

- 55. Строка 1212 «Животные на выращивании и откорме» Порядок оценки статьи, источники данных По строке отражают сальдо

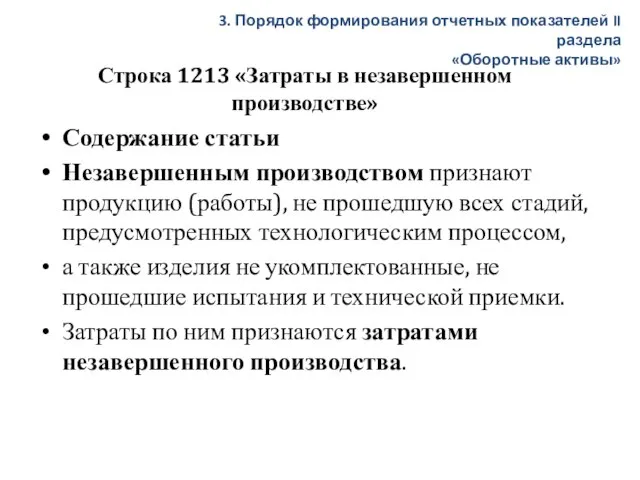

- 56. Строка 1213 «Затраты в незавершенном производстве» Содержание статьи Незавершенным производством признают продукцию (работы), не прошедшую всех

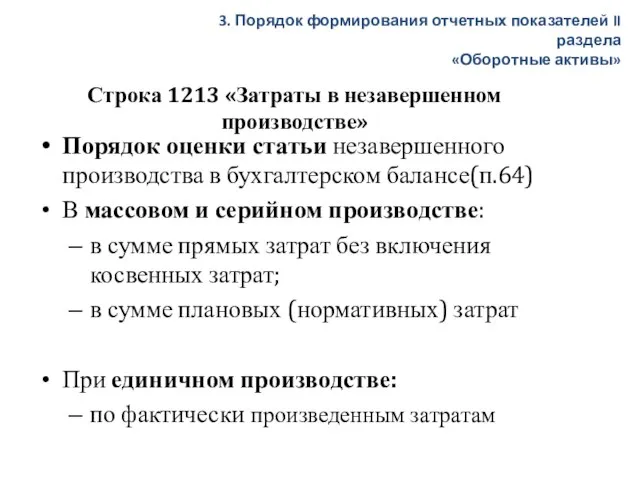

- 57. Строка 1213 «Затраты в незавершенном производстве» Порядок оценки статьи незавершенного производства в бухгалтерском балансе(п.64) В массовом

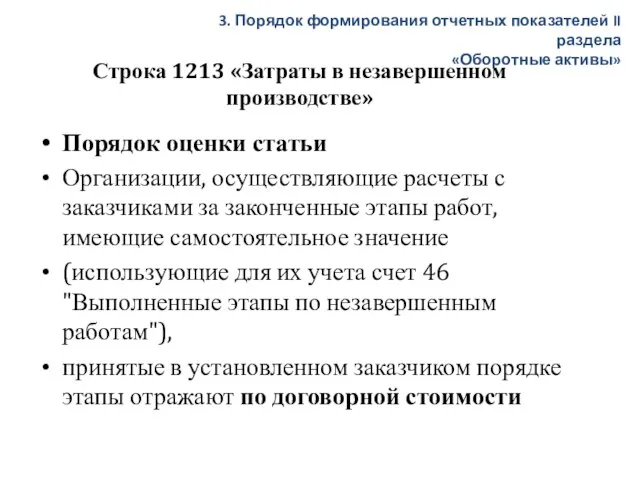

- 58. Строка 1213 «Затраты в незавершенном производстве» Порядок оценки статьи Организации, осуществляющие расчеты с заказчиками за законченные

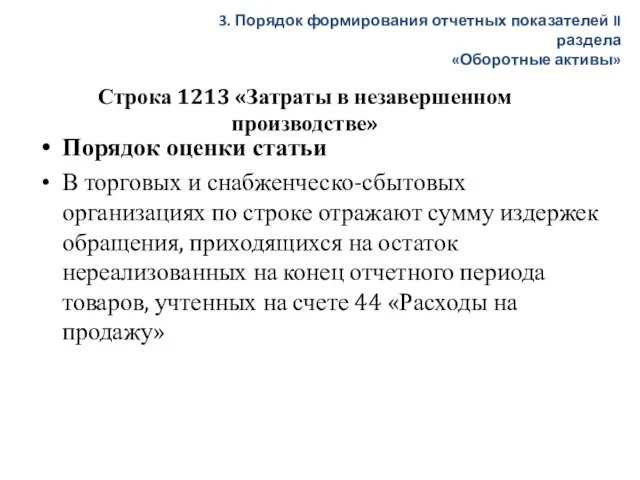

- 59. Строка 1213 «Затраты в незавершенном производстве» Порядок оценки статьи В торговых и снабженческо-сбытовых организациях по строке

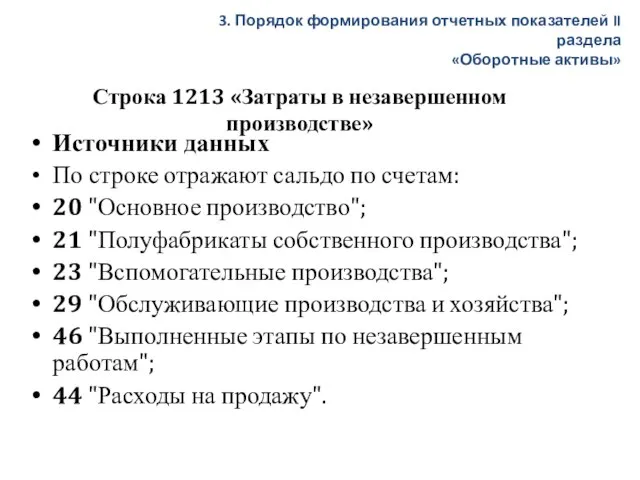

- 60. Строка 1213 «Затраты в незавершенном производстве» Источники данных По строке отражают сальдо по счетам: 20 "Основное

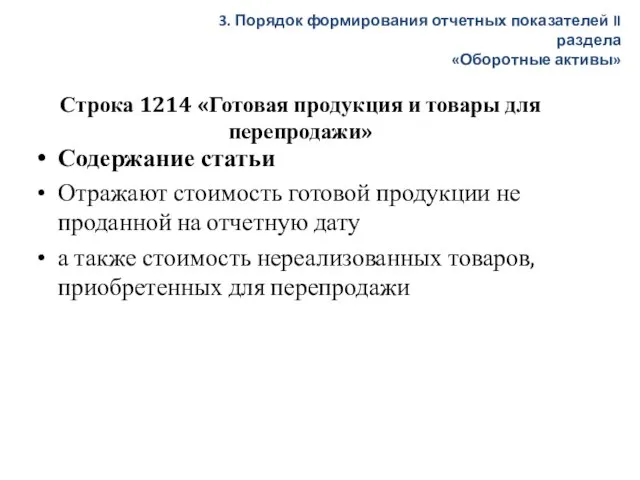

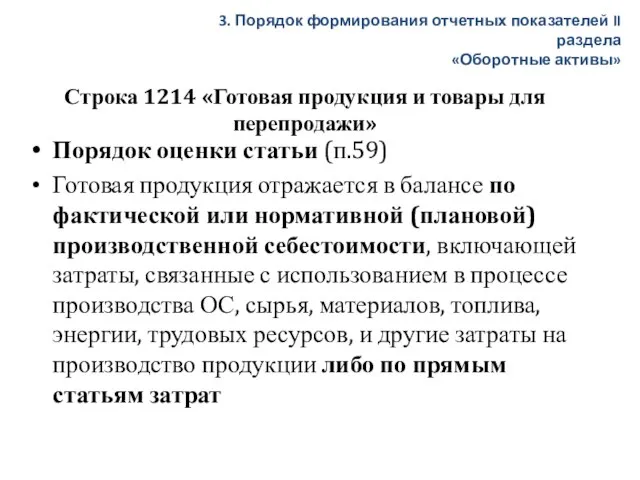

- 61. Строка 1214 «Готовая продукция и товары для перепродажи» Содержание статьи Отражают стоимость готовой продукции не проданной

- 62. Строка 1214 «Готовая продукция и товары для перепродажи» Порядок оценки статьи (п.59) Готовая продукция отражается в

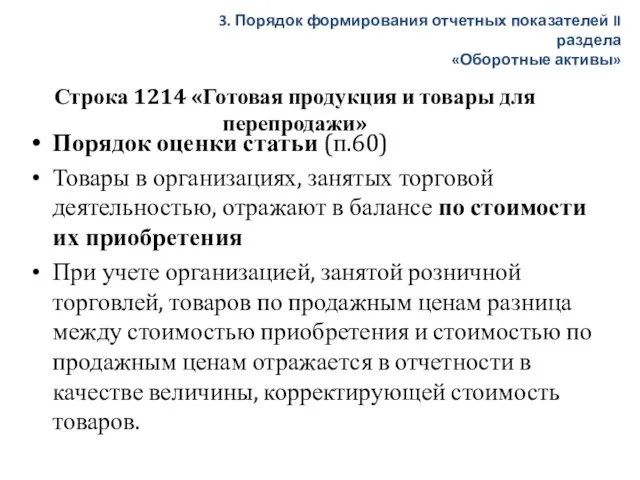

- 63. Строка 1214 «Готовая продукция и товары для перепродажи» Порядок оценки статьи (п.60) Товары в организациях, занятых

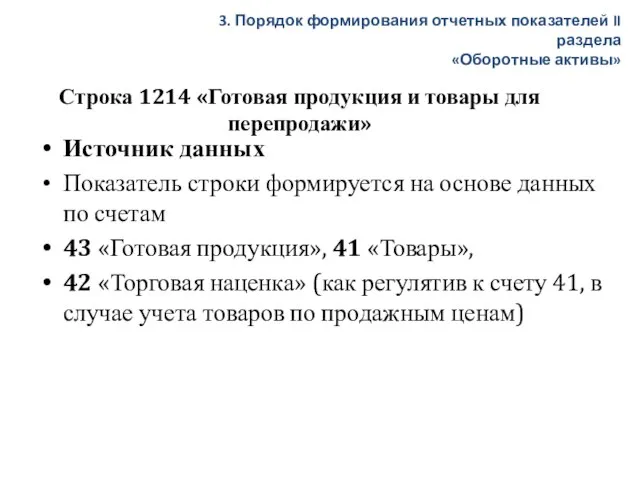

- 64. Строка 1214 «Готовая продукция и товары для перепродажи» Источник данных Показатель строки формируется на основе данных

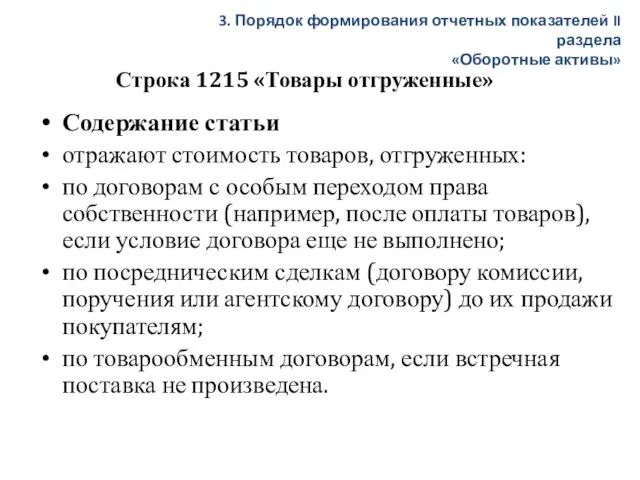

- 65. Строка 1215 «Товары отгруженные» Содержание статьи отражают стоимость товаров, отгруженных: по договорам с особым переходом права

- 66. Строка 1215 «Товары отгруженные» Стоимость таких товаров учитывают по дебету счета 45 "Товары отгруженные" по фактической

- 67. Строка 1215 «Товары отгруженные» Порядок оценки статьи (п. 61) Отгруженные товары (сданные работы и оказанные услуги)

- 68. Строка 1216 «Расходы будущих периодов» Содержание статьи Отражают затраты, понесенные организацией в отчетном периоде, но относящиеся

- 69. Строка 1216 «Расходы будущих периодов» Источники данных Строку заполняют по данным счета 97 «Расходы будущих периодов»

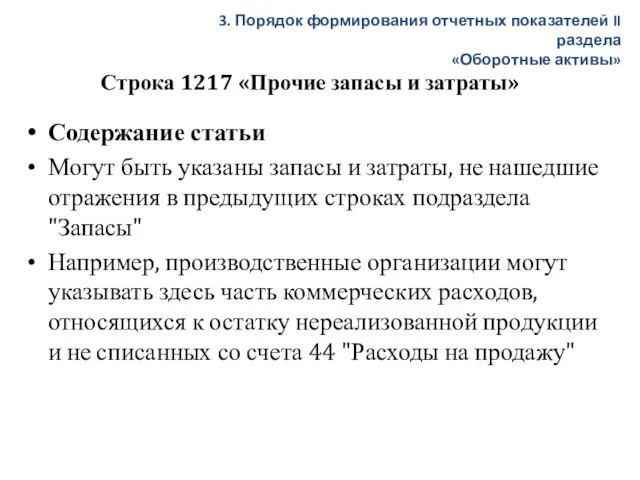

- 70. Строка 1217 «Прочие запасы и затраты» Содержание статьи Могут быть указаны запасы и затраты, не нашедшие

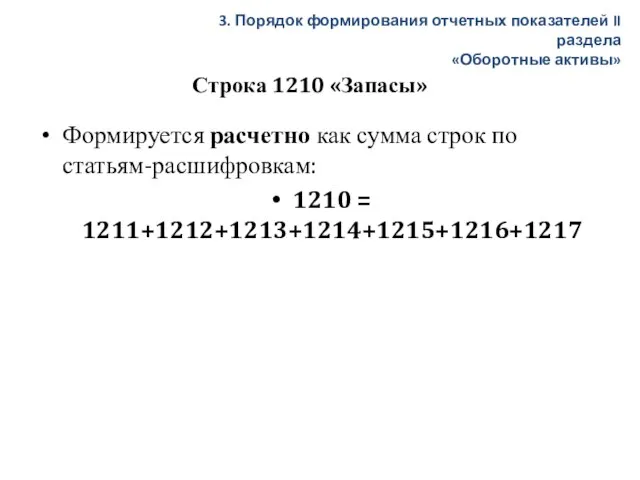

- 71. Строка 1210 «Запасы» Формируется расчетно как сумма строк по статьям-расшифровкам: 1210 = 1211+1212+1213+1214+1215+1216+1217 3. Порядок формирования

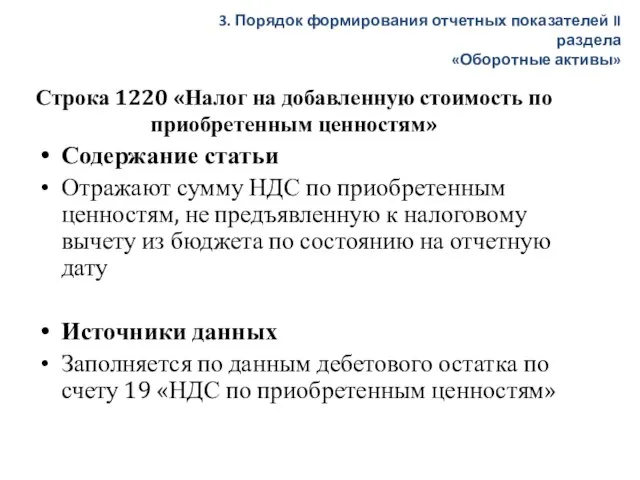

- 72. Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» Содержание статьи Отражают сумму НДС по приобретенным

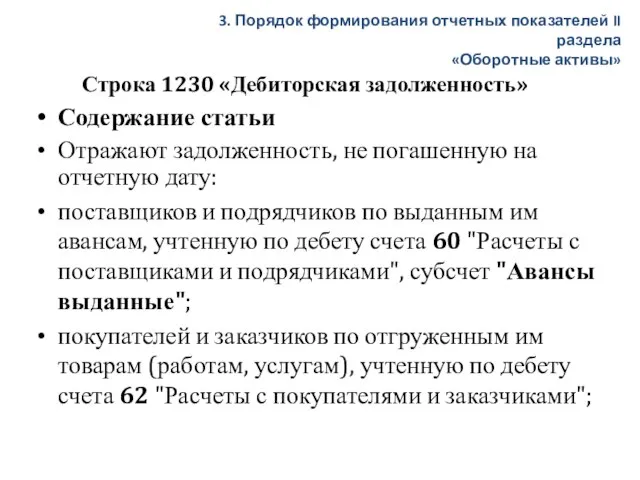

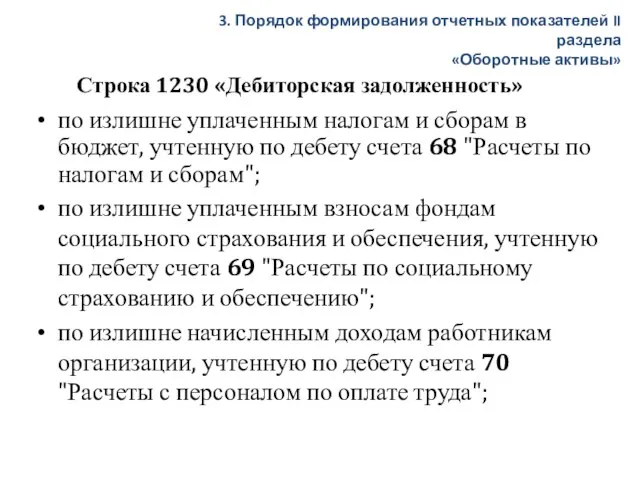

- 73. Строка 1230 «Дебиторская задолженность» Содержание статьи Отражают задолженность, не погашенную на отчетную дату: поставщиков и подрядчиков

- 74. Строка 1230 «Дебиторская задолженность» по излишне уплаченным налогам и сборам в бюджет, учтенную по дебету счета

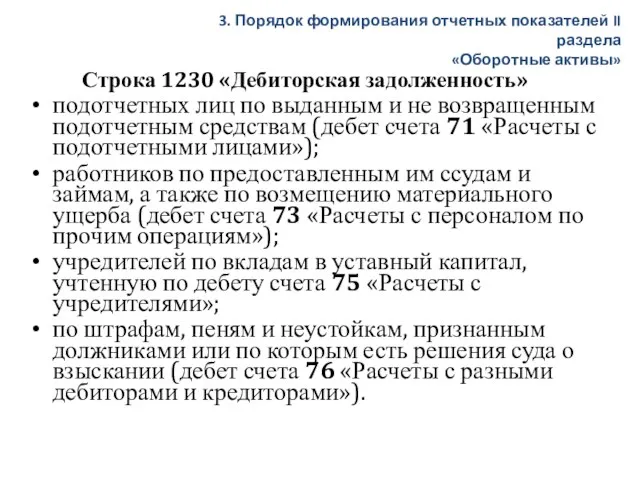

- 75. Строка 1230 «Дебиторская задолженность» подотчетных лиц по выданным и не возвращенным подотчетным средствам (дебет счета 71

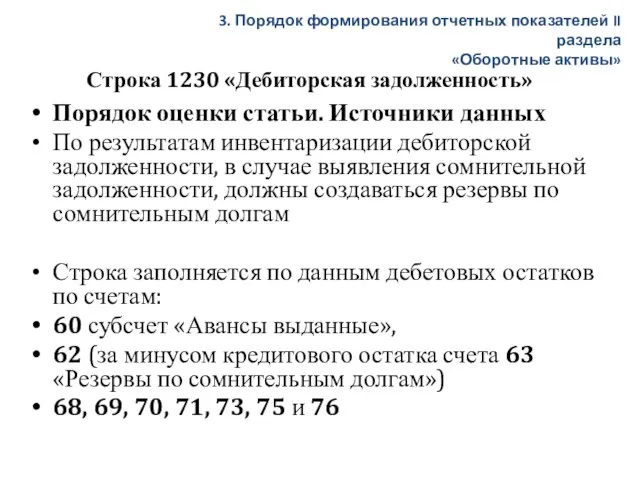

- 76. Строка 1230 «Дебиторская задолженность» Порядок оценки статьи. Источники данных По результатам инвентаризации дебиторской задолженности, в случае

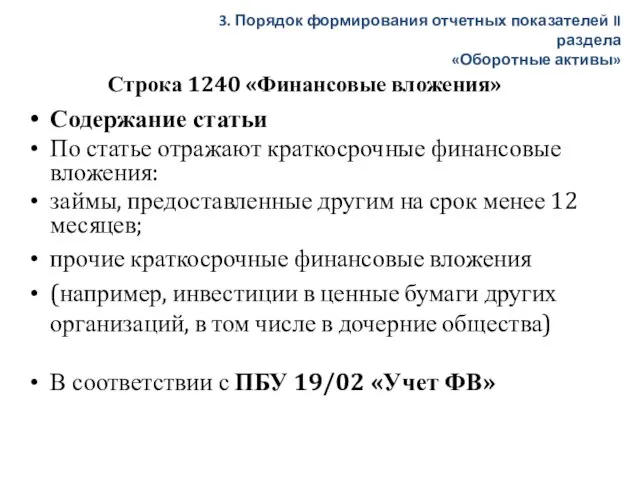

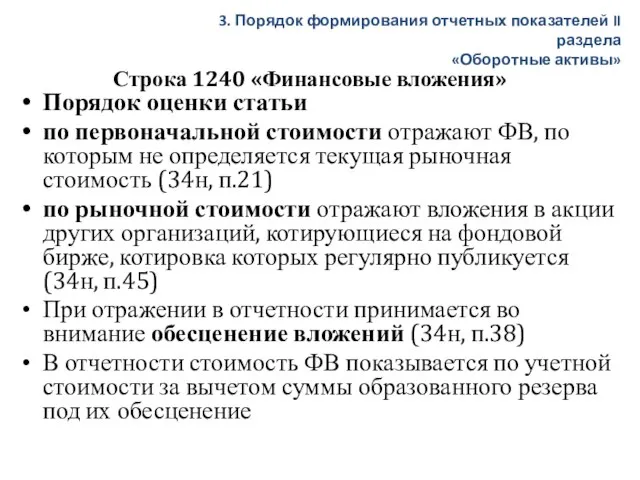

- 77. Строка 1240 «Финансовые вложения» Содержание статьи По статье отражают краткосрочные финансовые вложения: займы, предоставленные другим на

- 78. Строка 1240 «Финансовые вложения» Порядок оценки статьи по первоначальной стоимости отражают ФВ, по которым не определяется

- 79. Строка 1240 «Финансовые вложения» Источники данных Показатель строки формируется расчетно используют данные по счетам 58, 59,

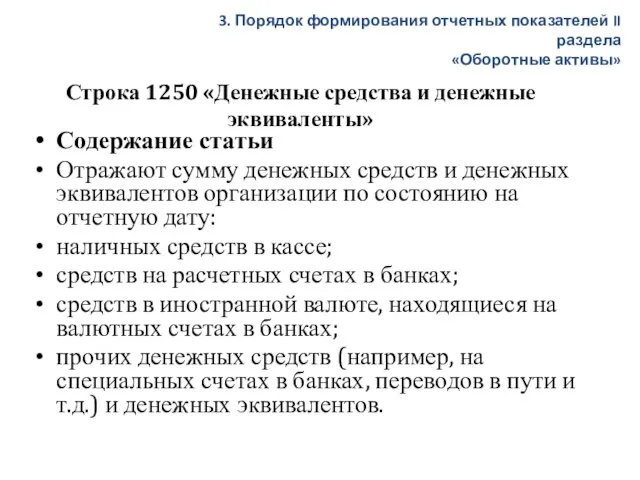

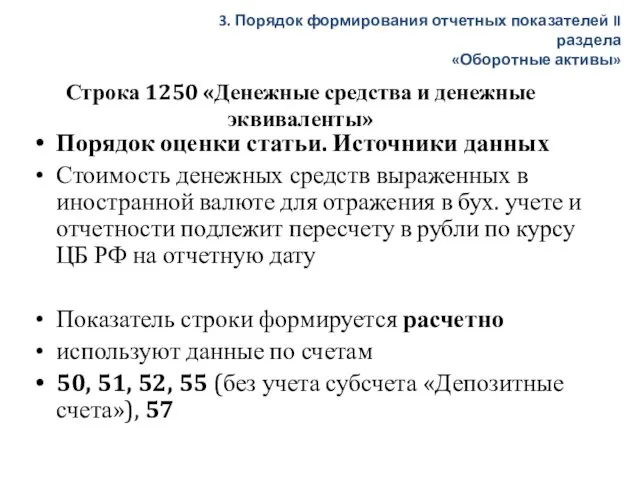

- 80. Строка 1250 «Денежные средства и денежные эквиваленты» Содержание статьи Отражают сумму денежных средств и денежных эквивалентов

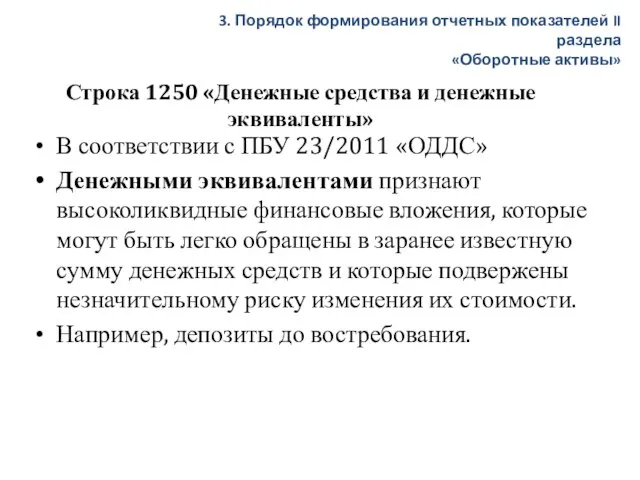

- 81. Строка 1250 «Денежные средства и денежные эквиваленты» В соответствии с ПБУ 23/2011 «ОДДС» Денежными эквивалентами признают

- 82. Строка 1250 «Денежные средства и денежные эквиваленты» Порядок оценки статьи. Источники данных Стоимость денежных средств выраженных

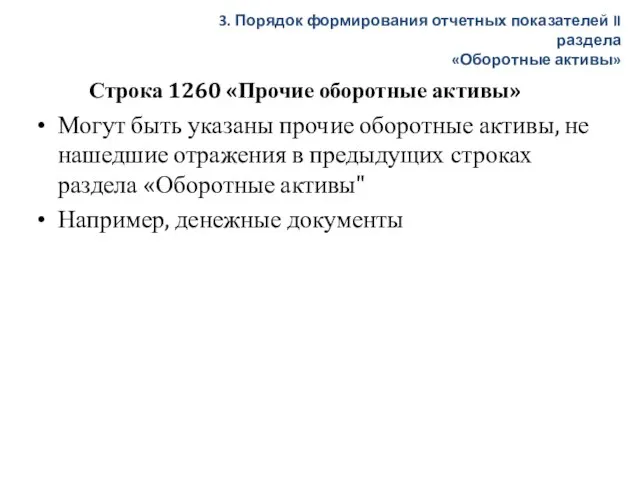

- 83. Строка 1260 «Прочие оборотные активы» Могут быть указаны прочие оборотные активы, не нашедшие отражения в предыдущих

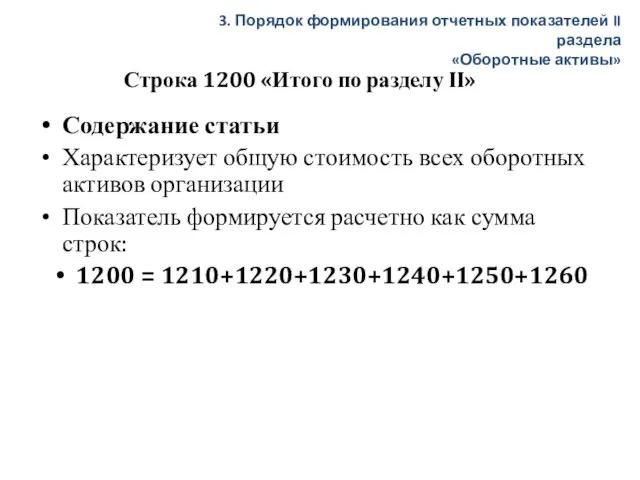

- 84. Строка 1200 «Итого по разделу II» Содержание статьи Характеризует общую стоимость всех оборотных активов организации Показатель

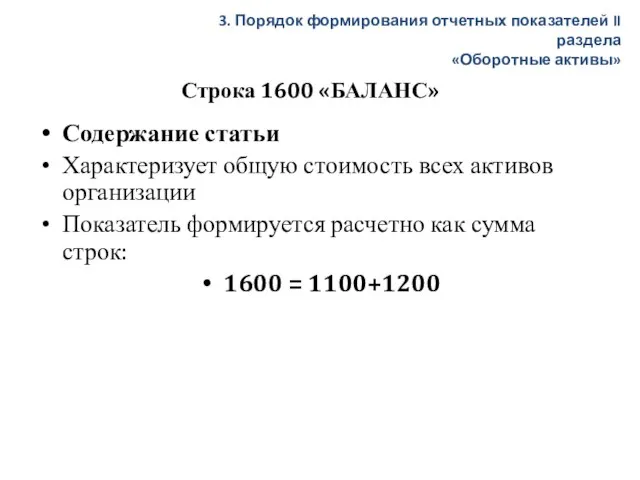

- 85. Строка 1600 «БАЛАНС» Содержание статьи Характеризует общую стоимость всех активов организации Показатель формируется расчетно как сумма

- 86. Показатели III раздела характеризуют состав и структуру собственного капитала, который включает различные по экономическому содержанию, порядку

- 87. Строка 1310 «Уставный капитал» Содержание статьи отражают сумму средств, первоначально инвестированных собственниками (учредителями) для обеспечения уставной

- 88. Строка 1310 «Уставный капитал» К моменту регистрации уставный капитал должен быть сформирован не менее чем на

- 89. Строка 1320 «Собственные акции, выкупленные у акционеров» Содержание статьи Отражается информация о наличии собственных акций (долей),

- 90. Строка 1320 «Собственные акции, выкупленные у акционеров» Источники данных При заполнении строки используют дебетовое сальдо по

- 91. Строка 1340 «Переоценка внеоборотных активов» Содержание статьи отражают суммы пополнения собственного капитала организации, связанного с приростом

- 92. Строка 1340 «Переоценка внеоборотных активов» Источники данных При заполнении строки используют аналитические данные по счету 83

- 93. Строка 1350 «Добавочный капитал (без переоценки)» Содержание статьи отражают суммы пополнения собственного капитала организации, связанного с

- 94. Строка 1350 «Добавочный капитал (без переоценки)» Источники данных При заполнении строки используют аналитические данные по счету

- 95. Строка 1360 «Резервный капитал» Содержание статьи Отражают величину резервного и других аналогичных фондов, образованных в соответствии

- 96. Строка 1360 «Резервный капитал» Источники данных При заполнении строки используют кредитовое сальдо по счету 82 «Резервный

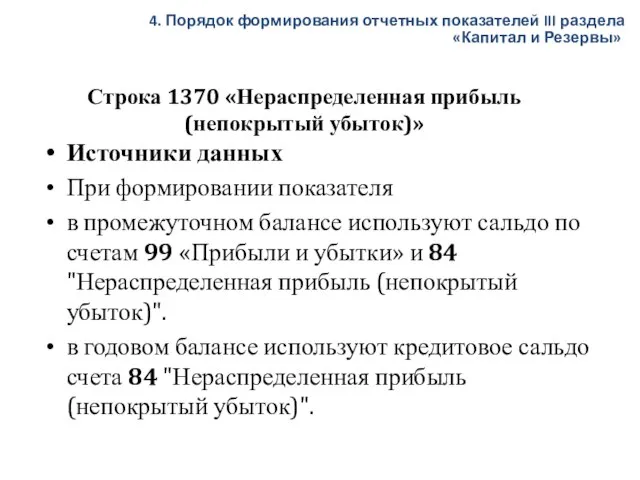

- 97. Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» Содержание статьи отражают сумму прибыли, которая не была распределена между

- 98. Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» Источники данных При формировании показателя в промежуточном балансе используют сальдо

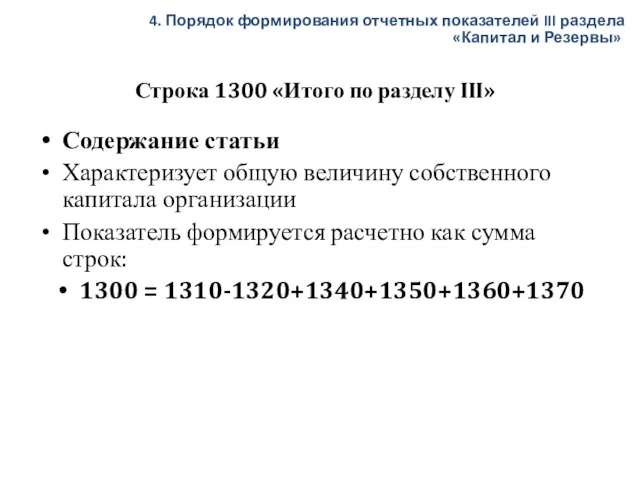

- 99. Строка 1300 «Итого по разделу III» Содержание статьи Характеризует общую величину собственного капитала организации Показатель формируется

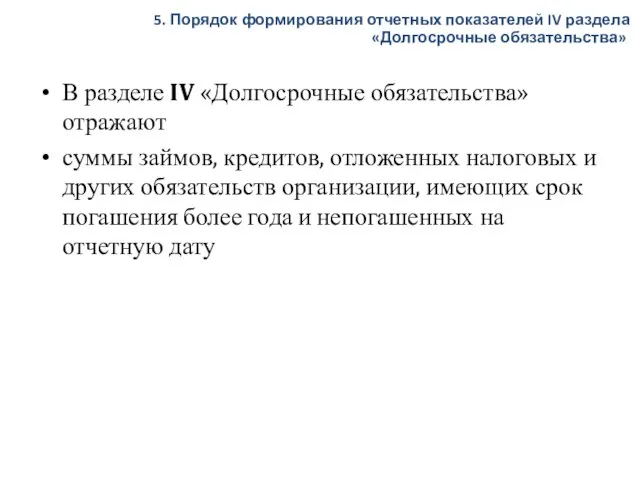

- 100. В разделе IV «Долгосрочные обязательства» отражают суммы займов, кредитов, отложенных налоговых и других обязательств организации, имеющих

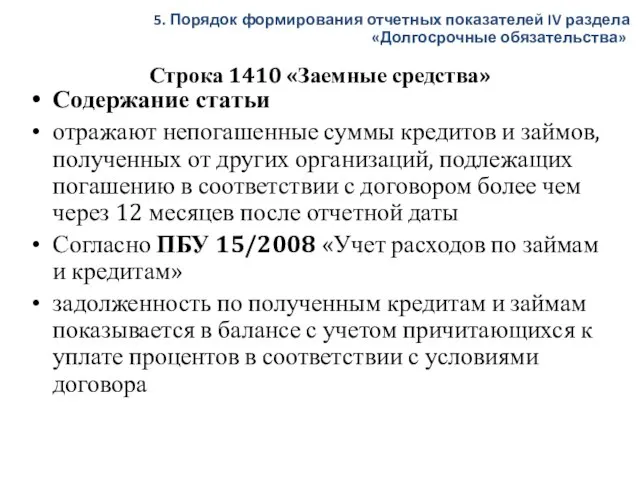

- 101. Строка 1410 «Заемные средства» Содержание статьи отражают непогашенные суммы кредитов и займов, полученных от других организаций,

- 102. Строка 1410 «Заемные средства» Источники данных При заполнении строки используют кредитовое сальдо по счету 67 «Расчеты

- 103. Строка 1420 «Отложенные налоговые обязательства» Отложенное налоговое обязательство возникает, когда момент признания расходов и доходов в

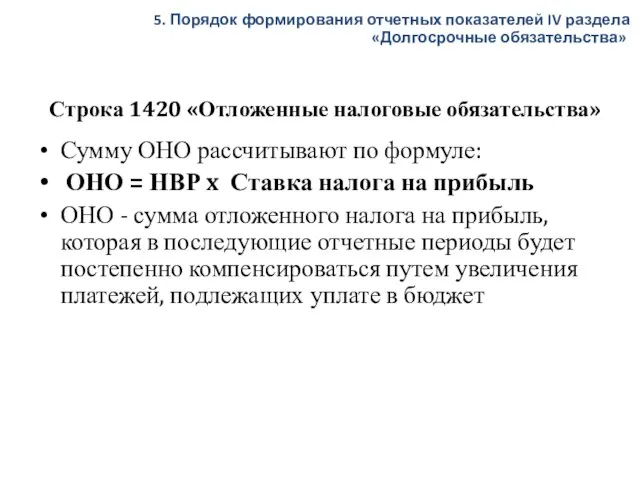

- 104. Строка 1420 «Отложенные налоговые обязательства» Сумму ОНО рассчитывают по формуле: ОНО = НВР x Ставка налога

- 105. Строка 1420 «Отложенные налоговые обязательства» Источники данных При заполнении строки используют кредитовое сальдо по счету 77

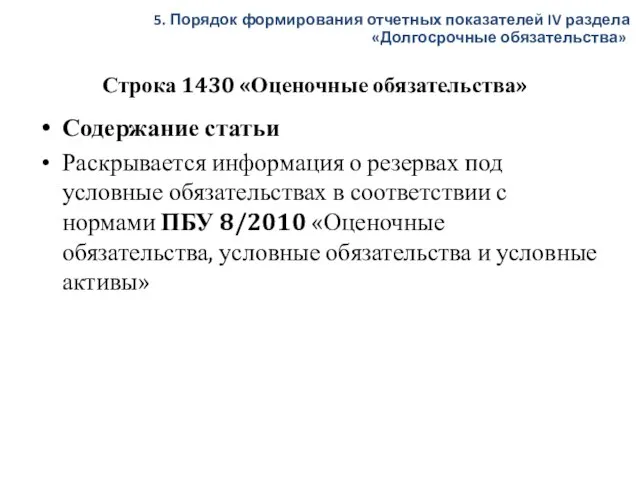

- 106. Строка 1430 «Оценочные обязательства» Содержание статьи Раскрывается информация о резервах под условные обязательствах в соответствии с

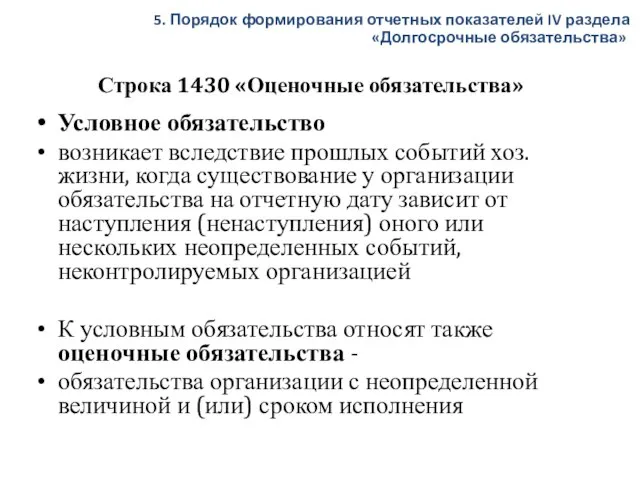

- 107. Строка 1430 «Оценочные обязательства» Условное обязательство возникает вследствие прошлых событий хоз. жизни, когда существование у организации

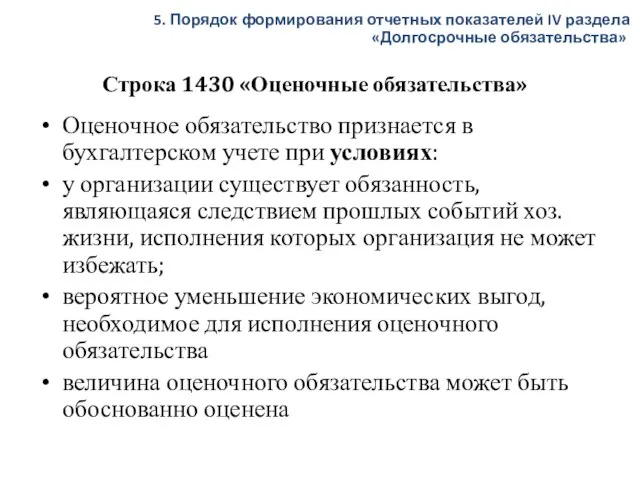

- 108. Строка 1430 «Оценочные обязательства» Оценочное обязательство признается в бухгалтерском учете при условиях: у организации существует обязанность,

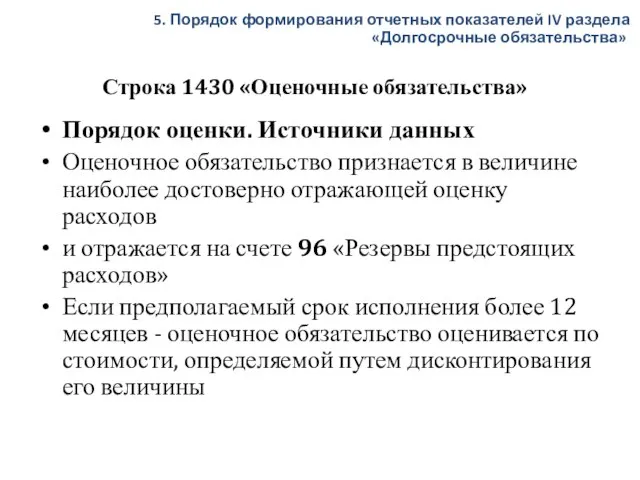

- 109. Строка 1430 «Оценочные обязательства» Порядок оценки. Источники данных Оценочное обязательство признается в величине наиболее достоверно отражающей

- 110. Строка 1450 «Прочие обязательства» Содержание статьи Отражают данные об объектах учета, которые по своим критериям соответствуют

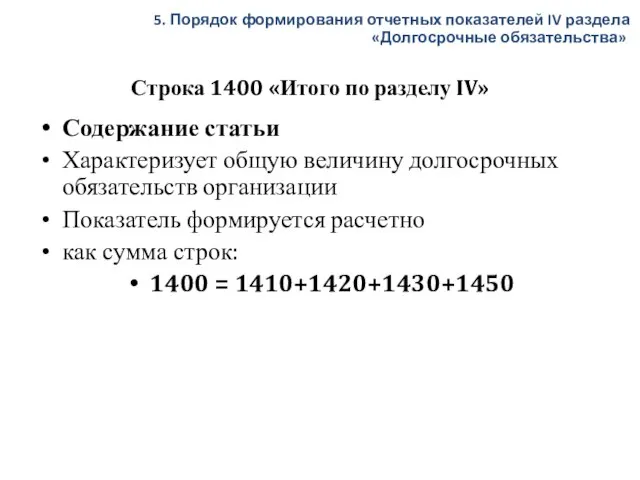

- 111. Строка 1400 «Итого по разделу IV» Содержание статьи Характеризует общую величину долгосрочных обязательств организации Показатель формируется

- 112. В разделе V «Краткосрочные обязательства» отражают суммы кредиторской задолженности организации, подлежащей погашению в течении 12 месяцев

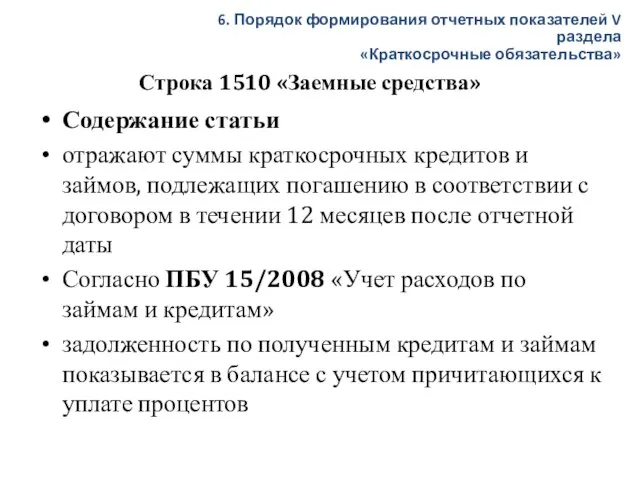

- 113. Строка 1510 «Заемные средства» Содержание статьи отражают суммы краткосрочных кредитов и займов, подлежащих погашению в соответствии

- 114. Строка 1510 «Заемные средства» Источники данных При заполнении строки используют кредитовое сальдо по счету 66 «Расчеты

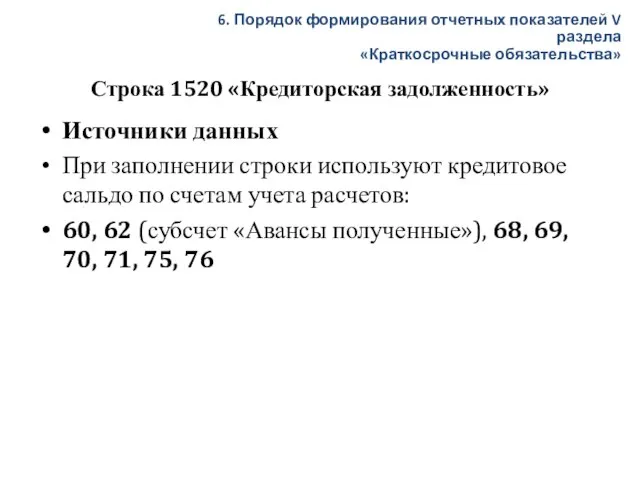

- 115. Строка 1520 «Кредиторская задолженность» Содержание статьи Отражают общую сумму кредиторской задолженности организации, не погашенную по состоянию

- 116. Строка 1520 «Кредиторская задолженность» … перед покупателями и заказчиками по авансам полученным - по кредиту счету

- 117. Строка 1520 «Кредиторская задолженность» … по налогам и сборам по всем видам платежей в бюджет учтенным

- 118. Строка 1520 «Кредиторская задолженность» Источники данных При заполнении строки используют кредитовое сальдо по счетам учета расчетов:

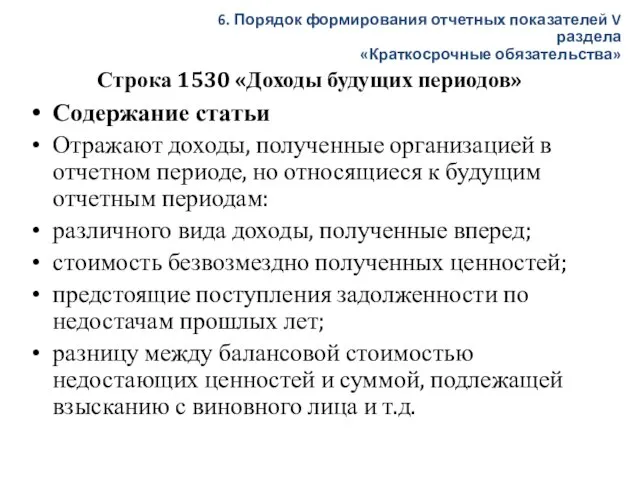

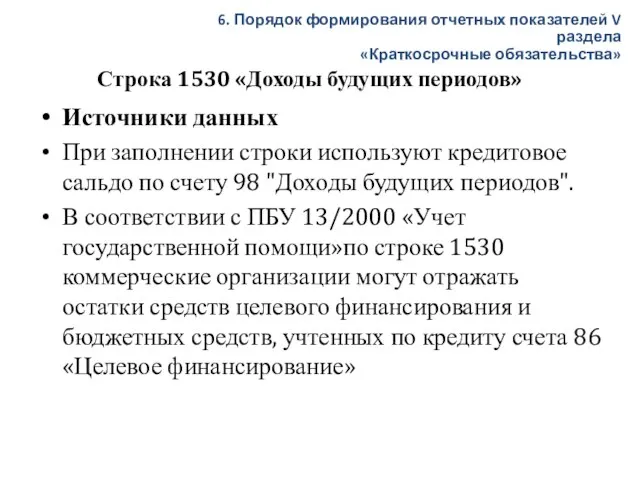

- 119. Строка 1530 «Доходы будущих периодов» Содержание статьи Отражают доходы, полученные организацией в отчетном периоде, но относящиеся

- 120. Строка 1530 «Доходы будущих периодов» Источники данных При заполнении строки используют кредитовое сальдо по счету 98

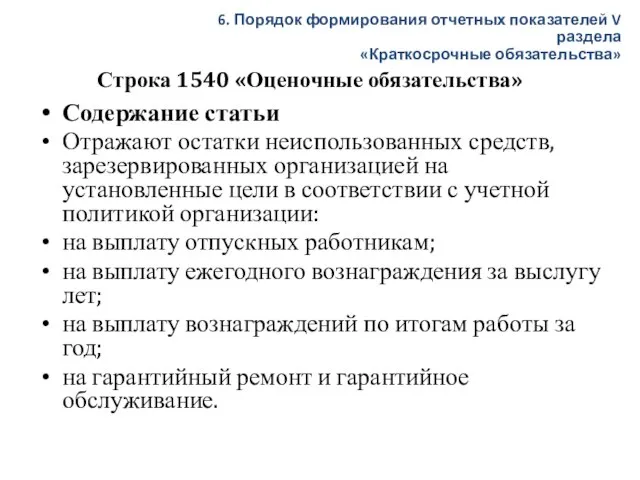

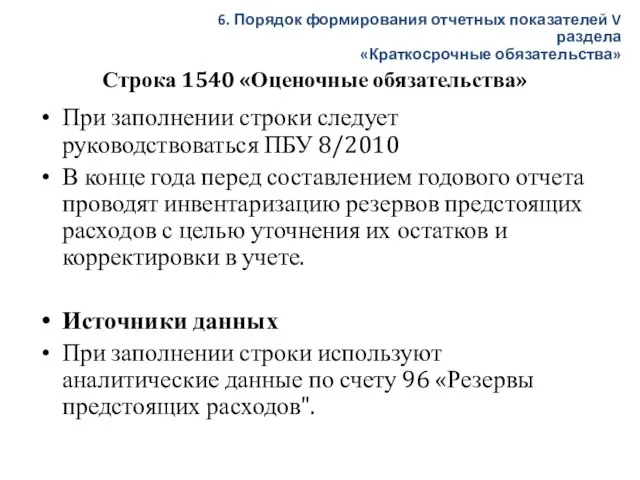

- 121. Строка 1540 «Оценочные обязательства» Содержание статьи Отражают остатки неиспользованных средств, зарезервированных организацией на установленные цели в

- 122. Строка 1540 «Оценочные обязательства» При заполнении строки следует руководствоваться ПБУ 8/2010 В конце года перед составлением

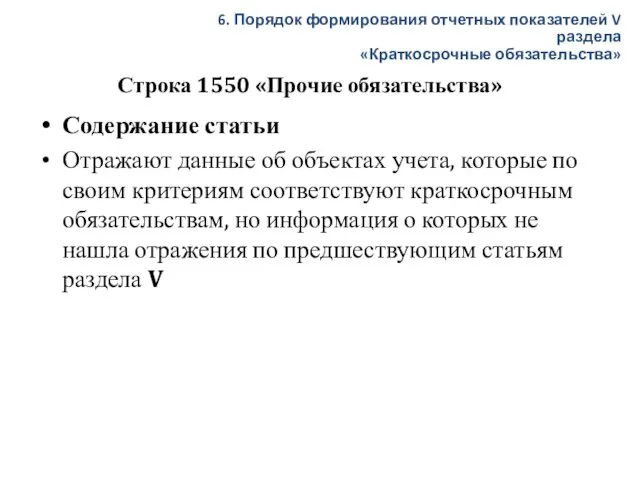

- 123. Строка 1550 «Прочие обязательства» Содержание статьи Отражают данные об объектах учета, которые по своим критериям соответствуют

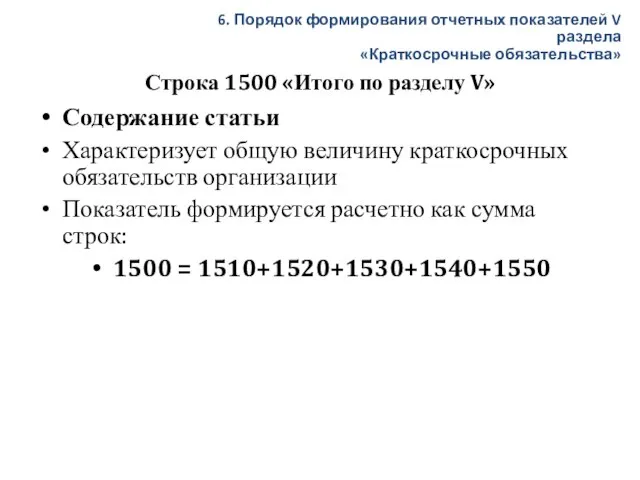

- 124. Строка 1500 «Итого по разделу V» Содержание статьи Характеризует общую величину краткосрочных обязательств организации Показатель формируется

- 126. Скачать презентацию

Слайд 2Содержание лекции:

1. Методические аспекты формирования бухгалтерского баланса в РФ

2. Порядок формирования отчетных

Содержание лекции:

1. Методические аспекты формирования бухгалтерского баланса в РФ

2. Порядок формирования отчетных

Слайд 3Методологической основой построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского наблюдения

При формировании

Методологической основой построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского наблюдения

При формировании

Слайд 4Оценка активов и обязательств

для отражения в бухгалтерском учете и отчетности производится

Оценка активов и обязательств

для отражения в бухгалтерском учете и отчетности производится

Слайд 5Оценка капитала в бухгалтерском балансе зависит от оценки активов и обязательств, признаваемых

Оценка капитала в бухгалтерском балансе зависит от оценки активов и обязательств, признаваемых

Слайд 6Осуществляется на счетах в течение отчетного периода

сводится к использованию первоначальной (восстановительной)

Осуществляется на счетах в течение отчетного периода

сводится к использованию первоначальной (восстановительной)

Слайд 7В части активов организации:

Текущий учет объектов, отражаемых в активе бухгалтерского баланса, организуется

В части активов организации:

Текущий учет объектов, отражаемых в активе бухгалтерского баланса, организуется

Слайд 8В части обязательств организации

В балансе приводятся не только долги (кредиторская задолженность), существующие

В части обязательств организации

В балансе приводятся не только долги (кредиторская задолженность), существующие

Слайд 9Балансовые показатели оформляются по принципу баланса-нетто

– из балансового подсчета исключаются суммы

Балансовые показатели оформляются по принципу баланса-нетто

– из балансового подсчета исключаются суммы

Слайд 10В Разделе I. «Внеоборотные активы» отражают долгосрочные активы организации

2. Порядок формирования отчетных

В Разделе I. «Внеоборотные активы» отражают долгосрочные активы организации

2. Порядок формирования отчетных

Слайд 11Строка 1110 «Нематериальные активы»

Согласно ПБУ 14/2007 для отражения в балансе объекта в

Строка 1110 «Нематериальные активы»

Согласно ПБУ 14/2007 для отражения в балансе объекта в

Слайд 12Строка 1110 «Нематериальные активы»

…

объект предназначен для использования в течение длительного периода времени;

организация

Строка 1110 «Нематериальные активы»

…

объект предназначен для использования в течение длительного периода времени;

организация

Слайд 13 Порядок оценки статьи

НМА отражаются в бухгалтерском балансе по остаточной стоимости (в нетто

Порядок оценки статьи

НМА отражаются в бухгалтерском балансе по остаточной стоимости (в нетто

Слайд 14Строка 1110 «Нематериальные активы»

Источники данных

Показатель строки формируется расчетно

Для формирования показателя используется информация

Строка 1110 «Нематериальные активы»

Источники данных

Показатель строки формируется расчетно

Для формирования показателя используется информация

Слайд 15Строка 1120 «Результаты исследований и разработок»

В соответствии с ПБУ 17/02 «Учет расходов

Строка 1120 «Результаты исследований и разработок»

В соответствии с ПБУ 17/02 «Учет расходов

Слайд 16Строка 1120 «Результаты исследований и разработок»

Расходы на НИОКР признаются в бух. учете,

Строка 1120 «Результаты исследований и разработок»

Расходы на НИОКР признаются в бух. учете,

Слайд 17Строка 1120 «Результаты исследований и разработок»

Все разработки по НИОКР организация можно разделить

Строка 1120 «Результаты исследований и разработок»

Все разработки по НИОКР организация можно разделить

Слайд 18Строка 1120 «Результаты исследований и разработок»

Порядок оценки статьи

К расходам по НИОКР относятся

Строка 1120 «Результаты исследований и разработок»

Порядок оценки статьи

К расходам по НИОКР относятся

Слайд 19Строка 1120 «Результаты исследований и разработок»

Источники данных

Показатель строки формируется на основе

Строка 1120 «Результаты исследований и разработок»

Источники данных

Показатель строки формируется на основе

Слайд 20Строки 1130 «Нематериальные поисковые активы» и

1140 «Материальные поисковые активы»

В соответствии

Строки 1130 «Нематериальные поисковые активы» и

1140 «Материальные поисковые активы»

В соответствии

Слайд 21Строки 1130 «Нематериальные поисковые активы» и

1140 «Материальные поисковые активы»

содержат информацию

Строки 1130 «Нематериальные поисковые активы» и

1140 «Материальные поисковые активы»

содержат информацию

Слайд 22Строки 1130 «Нематериальные поисковые активы»

и 1140 «Материальные поисковые активы»

Поисковые активы

Строки 1130 «Нематериальные поисковые активы»

и 1140 «Материальные поисковые активы»

Поисковые активы

Слайд 23Строки 1130 «Нематериальные поисковые активы» и

1140 «Материальные поисковые активы»

Поисковые затраты,

Строки 1130 «Нематериальные поисковые активы» и

1140 «Материальные поисковые активы»

Поисковые затраты,

Слайд 24К материальным поисковым активам относятся используемые в процессе поиска, оценки месторождений и

К материальным поисковым активам относятся используемые в процессе поиска, оценки месторождений и

Слайд 25К нематериальным поисковым активам –

право на выполнение работ по поиску, оценке

К нематериальным поисковым активам –

право на выполнение работ по поиску, оценке

Слайд 26Материальные и нематериальные поисковые активы учитываются на отдельных субсчетах к счету 08

Материальные и нематериальные поисковые активы учитываются на отдельных субсчетах к счету 08

Слайд 27Строка 1150 «Основные средства»

Согласно ПБУ 6/01 для отражения в балансе объекта в

Строка 1150 «Основные средства»

Согласно ПБУ 6/01 для отражения в балансе объекта в

Слайд 28Начиная с бухгалтерской (финансовой) отчетности за 2022 год применяются требования

ФСБУ 6/2020 "Основные

ФСБУ 6/2020 "Основные

Слайд 29Строка 1150 «Основные средства»

Порядок оценки статьи

Основные средства отражаются в бухгалтерском балансе по

Строка 1150 «Основные средства»

Порядок оценки статьи

Основные средства отражаются в бухгалтерском балансе по

Слайд 30Строка 1150 «Основные средства»

Источники данных

Показатель строки формируется расчетно

Для формирования показателя используется информация

Строка 1150 «Основные средства»

Источники данных

Показатель строки формируется расчетно

Для формирования показателя используется информация

Слайд 31Строка 1160 «Доходные вложения в материальные ценности»

Содержание статьи

Согласно ПБУ 6/01 «Учет

Строка 1160 «Доходные вложения в материальные ценности»

Содержание статьи

Согласно ПБУ 6/01 «Учет

Слайд 32Строка 1160 «Доходные вложения в материальные ценности»

Порядок оценки статьи

Имущество, которое предназначено для

Строка 1160 «Доходные вложения в материальные ценности»

Порядок оценки статьи

Имущество, которое предназначено для

Слайд 33Строка 1160 «Доходные вложения в материальные ценности»

Источники данных

Показатель строки формируется расчетно

Для формирования

Строка 1160 «Доходные вложения в материальные ценности»

Источники данных

Показатель строки формируется расчетно

Для формирования

Слайд 34Строка 1170 «Финансовые вложения»

В статье отражают долгосрочные фин. вложения

Для отражения в балансе

Строка 1170 «Финансовые вложения»

В статье отражают долгосрочные фин. вложения

Для отражения в балансе

Слайд 35Строка 1170 «Финансовые вложения»

Порядок оценки статьи

по первоначальной стоимости отражают ФВ, по

Строка 1170 «Финансовые вложения»

Порядок оценки статьи

по первоначальной стоимости отражают ФВ, по

Слайд 36Строка 1170 «Финансовые вложения»

Обесценением ФВ признается

устойчивое существенное снижение стоимости ФВ, по

Строка 1170 «Финансовые вложения»

Обесценением ФВ признается

устойчивое существенное снижение стоимости ФВ, по

Слайд 37Строка 1170 «Финансовые вложения»

Обесценение характеризуется наличием условий:

на отчетную дату и на предыдущую

Строка 1170 «Финансовые вложения»

Обесценение характеризуется наличием условий:

на отчетную дату и на предыдущую

Слайд 38Строка 1170 «Финансовые вложения»

Источники данных

Показатель строки формируется расчетно

используют данные по счетам

58

Строка 1170 «Финансовые вложения»

Источники данных

Показатель строки формируется расчетно

используют данные по счетам

58

Слайд 39Строка 1180 «Отложенные налоговые активы»

Согласно ПБУ 18/02 «Учет расчетов по налогу на

Строка 1180 «Отложенные налоговые активы»

Согласно ПБУ 18/02 «Учет расчетов по налогу на

Слайд 40Строка 1180 «Отложенные налоговые активы»

Порядок оценки и источники данных

Сумму отложенных налоговых активов

Строка 1180 «Отложенные налоговые активы»

Порядок оценки и источники данных

Сумму отложенных налоговых активов

Слайд 41Строка 1190 «Прочие внеоборотные активы»

Содержание статьи

По строке отражают данные об активах

Строка 1190 «Прочие внеоборотные активы»

Содержание статьи

По строке отражают данные об активах

Слайд 42Начиная с бухгалтерской (финансовой) отчетности за 2022 год применяются требования

ФСБУ 26/2020 «Капитальные

Начиная с бухгалтерской (финансовой) отчетности за 2022 год применяются требования

ФСБУ 26/2020 «Капитальные

Слайд 43Строка 1100 «Итого по разделу I»

Содержание статьи

Характеризует общую стоимость всех внеоборотных активов

Строка 1100 «Итого по разделу I»

Содержание статьи

Характеризует общую стоимость всех внеоборотных активов

Слайд 44В разделе II. «Оборотные активы» отражают текущие активы организации

3. Порядок формирования отчетных

В разделе II. «Оборотные активы» отражают текущие активы организации

3. Порядок формирования отчетных

Слайд 45Строка 1210 «Запасы»

Комплексная статья, отражающая сводные данные о стоимости всех запасов и

Строка 1210 «Запасы»

Комплексная статья, отражающая сводные данные о стоимости всех запасов и

Слайд 46Строка 1210 «Запасы»

При заполнении строки следует руководствоваться требованиями ФСБУ 5/19 «Запасы»

Согласно ФСБУ

Строка 1210 «Запасы»

При заполнении строки следует руководствоваться требованиями ФСБУ 5/19 «Запасы»

Согласно ФСБУ

Слайд 47Строка 1210 «Запасы»

Согласно ФСБУ 5/19 «Запасы» запасами являются:

сырье, материалы, топливо, запасные части,

Строка 1210 «Запасы»

Согласно ФСБУ 5/19 «Запасы» запасами являются:

сырье, материалы, топливо, запасные части,

Слайд 48Строка 1210 «Запасы»

Согласно ФСБУ 5/19 «Запасы» запасами являются:

……

товары, приобретенные у других лиц

Строка 1210 «Запасы»

Согласно ФСБУ 5/19 «Запасы» запасами являются:

……

товары, приобретенные у других лиц

Слайд 49Строка 1210 «Запасы»

Строка 1210 может быть детализирована следующими статьями:

3. Порядок формирования отчетных

Строка 1210 «Запасы»

Строка 1210 может быть детализирована следующими статьями:

3. Порядок формирования отчетных

Слайд 50Строка 1211 «Сырье, материалы и другие аналогичные ценности »

Содержание статьи

отражают стоимость

Строка 1211 «Сырье, материалы и другие аналогичные ценности »

Содержание статьи

отражают стоимость

Слайд 51Строка 1211 «Сырье, материалы и другие аналогичные ценности »

Порядок оценки статьи Согласно

Строка 1211 «Сырье, материалы и другие аналогичные ценности »

Порядок оценки статьи Согласно

Слайд 52Строка 1211 «Сырье, материалы и другие аналогичные ценности »

Фактическая себестоимость материальных ресурсов

Строка 1211 «Сырье, материалы и другие аналогичные ценности »

Фактическая себестоимость материальных ресурсов

Слайд 53Строка 1211 «Сырье, материалы и другие аналогичные ценности »

Источники данных

Показатель строки

Строка 1211 «Сырье, материалы и другие аналогичные ценности »

Источники данных

Показатель строки

Слайд 54Строка 1212 «Животные на выращивании и откорме»

По строке отражается стоимость

молодняка животных,

Строка 1212 «Животные на выращивании и откорме»

По строке отражается стоимость

молодняка животных,

Слайд 55Строка 1212 «Животные на выращивании и откорме»

Порядок оценки статьи, источники данных

По строке

Строка 1212 «Животные на выращивании и откорме»

Порядок оценки статьи, источники данных

По строке

Слайд 56Строка 1213 «Затраты в незавершенном производстве»

Содержание статьи

Незавершенным производством признают продукцию (работы), не

Строка 1213 «Затраты в незавершенном производстве»

Содержание статьи

Незавершенным производством признают продукцию (работы), не

Слайд 57Строка 1213 «Затраты в незавершенном производстве»

Порядок оценки статьи незавершенного производства в бухгалтерском

Строка 1213 «Затраты в незавершенном производстве»

Порядок оценки статьи незавершенного производства в бухгалтерском

Слайд 58Строка 1213 «Затраты в незавершенном производстве»

Порядок оценки статьи

Организации, осуществляющие расчеты с заказчиками

Строка 1213 «Затраты в незавершенном производстве»

Порядок оценки статьи

Организации, осуществляющие расчеты с заказчиками

Слайд 59Строка 1213 «Затраты в незавершенном производстве»

Порядок оценки статьи

В торговых и снабженческо-сбытовых организациях

Строка 1213 «Затраты в незавершенном производстве»

Порядок оценки статьи

В торговых и снабженческо-сбытовых организациях

Слайд 60Строка 1213 «Затраты в незавершенном производстве»

Источники данных

По строке отражают сальдо по счетам:

20

Строка 1213 «Затраты в незавершенном производстве»

Источники данных

По строке отражают сальдо по счетам:

20

Слайд 61Строка 1214 «Готовая продукция и товары для перепродажи»

Содержание статьи

Отражают стоимость готовой продукции

Строка 1214 «Готовая продукция и товары для перепродажи»

Содержание статьи

Отражают стоимость готовой продукции

Слайд 62Строка 1214 «Готовая продукция и товары для перепродажи»

Порядок оценки статьи (п.59)

Готовая продукция

Строка 1214 «Готовая продукция и товары для перепродажи»

Порядок оценки статьи (п.59)

Готовая продукция

Слайд 63Строка 1214 «Готовая продукция и товары для перепродажи»

Порядок оценки статьи (п.60)

Товары в

Строка 1214 «Готовая продукция и товары для перепродажи»

Порядок оценки статьи (п.60)

Товары в

Слайд 64Строка 1214 «Готовая продукция и товары для перепродажи»

Источник данных

Показатель строки формируется на

Строка 1214 «Готовая продукция и товары для перепродажи»

Источник данных

Показатель строки формируется на

Слайд 65Строка 1215 «Товары отгруженные»

Содержание статьи

отражают стоимость товаров, отгруженных:

по договорам с особым переходом

Строка 1215 «Товары отгруженные»

Содержание статьи

отражают стоимость товаров, отгруженных:

по договорам с особым переходом

Слайд 66Строка 1215 «Товары отгруженные»

Стоимость таких товаров учитывают по дебету счета 45 "Товары

Строка 1215 «Товары отгруженные»

Стоимость таких товаров учитывают по дебету счета 45 "Товары

Слайд 67Строка 1215 «Товары отгруженные»

Порядок оценки статьи (п. 61)

Отгруженные товары (сданные работы и

Строка 1215 «Товары отгруженные»

Порядок оценки статьи (п. 61)

Отгруженные товары (сданные работы и

Слайд 68Строка 1216 «Расходы будущих периодов»

Содержание статьи

Отражают затраты, понесенные организацией в отчетном периоде,

Строка 1216 «Расходы будущих периодов»

Содержание статьи

Отражают затраты, понесенные организацией в отчетном периоде,

Слайд 69Строка 1216 «Расходы будущих периодов»

Источники данных

Строку заполняют по данным счета 97 «Расходы

Строка 1216 «Расходы будущих периодов»

Источники данных

Строку заполняют по данным счета 97 «Расходы

Слайд 70Строка 1217 «Прочие запасы и затраты»

Содержание статьи

Могут быть указаны запасы и затраты,

Строка 1217 «Прочие запасы и затраты»

Содержание статьи

Могут быть указаны запасы и затраты,

Слайд 71Строка 1210 «Запасы»

Формируется расчетно как сумма строк по статьям-расшифровкам:

1210 = 1211+1212+1213+1214+1215+1216+1217

3. Порядок

Строка 1210 «Запасы»

Формируется расчетно как сумма строк по статьям-расшифровкам:

1210 = 1211+1212+1213+1214+1215+1216+1217

3. Порядок

Слайд 72Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям»

Содержание статьи

Отражают сумму НДС

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям»

Содержание статьи

Отражают сумму НДС

Слайд 73Строка 1230 «Дебиторская задолженность»

Содержание статьи

Отражают задолженность, не погашенную на отчетную дату:

поставщиков и

Строка 1230 «Дебиторская задолженность»

Содержание статьи

Отражают задолженность, не погашенную на отчетную дату:

поставщиков и

Слайд 74Строка 1230 «Дебиторская задолженность»

по излишне уплаченным налогам и сборам в бюджет, учтенную

Строка 1230 «Дебиторская задолженность»

по излишне уплаченным налогам и сборам в бюджет, учтенную

Слайд 75Строка 1230 «Дебиторская задолженность»

подотчетных лиц по выданным и не возвращенным подотчетным средствам

Строка 1230 «Дебиторская задолженность»

подотчетных лиц по выданным и не возвращенным подотчетным средствам

Слайд 76Строка 1230 «Дебиторская задолженность»

Порядок оценки статьи. Источники данных

По результатам инвентаризации дебиторской задолженности,

Строка 1230 «Дебиторская задолженность»

Порядок оценки статьи. Источники данных

По результатам инвентаризации дебиторской задолженности,

Слайд 77Строка 1240 «Финансовые вложения»

Содержание статьи

По статье отражают краткосрочные финансовые вложения:

займы,

Строка 1240 «Финансовые вложения»

Содержание статьи

По статье отражают краткосрочные финансовые вложения:

займы,

Слайд 78Строка 1240 «Финансовые вложения»

Порядок оценки статьи

по первоначальной стоимости отражают ФВ, по

Строка 1240 «Финансовые вложения»

Порядок оценки статьи

по первоначальной стоимости отражают ФВ, по

Слайд 79Строка 1240 «Финансовые вложения»

Источники данных

Показатель строки формируется расчетно

используют данные по счетам

58,

Строка 1240 «Финансовые вложения»

Источники данных

Показатель строки формируется расчетно

используют данные по счетам

58,

Слайд 80Строка 1250 «Денежные средства и денежные эквиваленты»

Содержание статьи

Отражают сумму денежных средств и

Строка 1250 «Денежные средства и денежные эквиваленты»

Содержание статьи

Отражают сумму денежных средств и

Слайд 81Строка 1250 «Денежные средства и денежные эквиваленты»

В соответствии с ПБУ 23/2011 «ОДДС»

Денежными

Строка 1250 «Денежные средства и денежные эквиваленты»

В соответствии с ПБУ 23/2011 «ОДДС»

Денежными

Слайд 82Строка 1250 «Денежные средства и денежные эквиваленты»

Порядок оценки статьи. Источники данных

Стоимость денежных

Строка 1250 «Денежные средства и денежные эквиваленты»

Порядок оценки статьи. Источники данных

Стоимость денежных

Слайд 83Строка 1260 «Прочие оборотные активы»

Могут быть указаны прочие оборотные активы, не нашедшие

Строка 1260 «Прочие оборотные активы»

Могут быть указаны прочие оборотные активы, не нашедшие

Слайд 84Строка 1200 «Итого по разделу II»

Содержание статьи

Характеризует общую стоимость всех оборотных активов

Строка 1200 «Итого по разделу II»

Содержание статьи

Характеризует общую стоимость всех оборотных активов

Слайд 85Строка 1600 «БАЛАНС»

Содержание статьи

Характеризует общую стоимость всех активов организации

Показатель формируется расчетно как

Строка 1600 «БАЛАНС»

Содержание статьи

Характеризует общую стоимость всех активов организации

Показатель формируется расчетно как

Слайд 86Показатели III раздела характеризуют состав и структуру собственного капитала,

который включает различные

Показатели III раздела характеризуют состав и структуру собственного капитала,

который включает различные

Слайд 87Строка 1310 «Уставный капитал»

Содержание статьи

отражают сумму средств, первоначально инвестированных собственниками (учредителями) для

Строка 1310 «Уставный капитал»

Содержание статьи

отражают сумму средств, первоначально инвестированных собственниками (учредителями) для

Слайд 88Строка 1310 «Уставный капитал»

К моменту регистрации уставный капитал должен быть сформирован не

Строка 1310 «Уставный капитал»

К моменту регистрации уставный капитал должен быть сформирован не

Слайд 89Строка 1320 «Собственные акции, выкупленные у акционеров»

Содержание статьи

Отражается информация о наличии собственных

Строка 1320 «Собственные акции, выкупленные у акционеров»

Содержание статьи

Отражается информация о наличии собственных

Слайд 90Строка 1320 «Собственные акции, выкупленные у акционеров»

Источники данных

При заполнении строки используют дебетовое

Строка 1320 «Собственные акции, выкупленные у акционеров»

Источники данных

При заполнении строки используют дебетовое

Слайд 91Строка 1340 «Переоценка внеоборотных активов»

Содержание статьи

отражают суммы пополнения собственного капитала организации, связанного

Строка 1340 «Переоценка внеоборотных активов»

Содержание статьи

отражают суммы пополнения собственного капитала организации, связанного

Слайд 92Строка 1340 «Переоценка внеоборотных активов»

Источники данных

При заполнении строки используют аналитические данные по

Строка 1340 «Переоценка внеоборотных активов»

Источники данных

При заполнении строки используют аналитические данные по

Слайд 93Строка 1350 «Добавочный капитал (без переоценки)»

Содержание статьи

отражают суммы пополнения собственного капитала организации,

Строка 1350 «Добавочный капитал (без переоценки)»

Содержание статьи

отражают суммы пополнения собственного капитала организации,

Слайд 94Строка 1350 «Добавочный капитал (без переоценки)»

Источники данных

При заполнении строки используют аналитические данные

Строка 1350 «Добавочный капитал (без переоценки)»

Источники данных

При заполнении строки используют аналитические данные

Слайд 95Строка 1360 «Резервный капитал»

Содержание статьи

Отражают величину резервного и других аналогичных фондов,

образованных в

Строка 1360 «Резервный капитал»

Содержание статьи

Отражают величину резервного и других аналогичных фондов,

образованных в

Слайд 96Строка 1360 «Резервный капитал»

Источники данных

При заполнении строки используют кредитовое сальдо по счету

Строка 1360 «Резервный капитал»

Источники данных

При заполнении строки используют кредитовое сальдо по счету

Слайд 97Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Содержание статьи

отражают сумму прибыли, которая не была

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Содержание статьи

отражают сумму прибыли, которая не была

Слайд 98Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Источники данных

При формировании показателя

в промежуточном балансе

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Источники данных

При формировании показателя

в промежуточном балансе

Слайд 99Строка 1300 «Итого по разделу III»

Содержание статьи

Характеризует общую величину собственного капитала организации

Показатель

Строка 1300 «Итого по разделу III»

Содержание статьи

Характеризует общую величину собственного капитала организации

Показатель

Слайд 100В разделе IV «Долгосрочные обязательства» отражают

суммы займов, кредитов, отложенных налоговых и

В разделе IV «Долгосрочные обязательства» отражают

суммы займов, кредитов, отложенных налоговых и

Слайд 101Строка 1410 «Заемные средства»

Содержание статьи

отражают непогашенные суммы кредитов и займов, полученных от

Строка 1410 «Заемные средства»

Содержание статьи

отражают непогашенные суммы кредитов и займов, полученных от

Слайд 102Строка 1410 «Заемные средства»

Источники данных

При заполнении строки используют кредитовое сальдо по счету

Строка 1410 «Заемные средства»

Источники данных

При заполнении строки используют кредитовое сальдо по счету

Слайд 103Строка 1420 «Отложенные налоговые обязательства»

Отложенное налоговое обязательство возникает, когда момент признания расходов

Строка 1420 «Отложенные налоговые обязательства»

Отложенное налоговое обязательство возникает, когда момент признания расходов

Слайд 104Строка 1420 «Отложенные налоговые обязательства»

Сумму ОНО рассчитывают по формуле:

ОНО = НВР

Строка 1420 «Отложенные налоговые обязательства»

Сумму ОНО рассчитывают по формуле:

ОНО = НВР

Слайд 105Строка 1420 «Отложенные налоговые обязательства»

Источники данных

При заполнении строки используют кредитовое сальдо по

Строка 1420 «Отложенные налоговые обязательства»

Источники данных

При заполнении строки используют кредитовое сальдо по

Слайд 106Строка 1430 «Оценочные обязательства»

Содержание статьи

Раскрывается информация о резервах под условные обязательствах в

Строка 1430 «Оценочные обязательства»

Содержание статьи

Раскрывается информация о резервах под условные обязательствах в

Слайд 107Строка 1430 «Оценочные обязательства»

Условное обязательство

возникает вследствие прошлых событий хоз. жизни, когда

Строка 1430 «Оценочные обязательства»

Условное обязательство

возникает вследствие прошлых событий хоз. жизни, когда

Слайд 108Строка 1430 «Оценочные обязательства»

Оценочное обязательство признается в бухгалтерском учете при условиях:

у организации

Строка 1430 «Оценочные обязательства»

Оценочное обязательство признается в бухгалтерском учете при условиях:

у организации

Слайд 109Строка 1430 «Оценочные обязательства»

Порядок оценки. Источники данных

Оценочное обязательство признается в величине наиболее

Строка 1430 «Оценочные обязательства»

Порядок оценки. Источники данных

Оценочное обязательство признается в величине наиболее

Слайд 110Строка 1450 «Прочие обязательства»

Содержание статьи

Отражают данные об объектах учета, которые по своим

Строка 1450 «Прочие обязательства»

Содержание статьи

Отражают данные об объектах учета, которые по своим

Слайд 111Строка 1400 «Итого по разделу IV»

Содержание статьи

Характеризует общую величину долгосрочных обязательств организации

Показатель

Строка 1400 «Итого по разделу IV»

Содержание статьи

Характеризует общую величину долгосрочных обязательств организации

Показатель

Слайд 112В разделе V «Краткосрочные обязательства» отражают

суммы кредиторской задолженности организации, подлежащей погашению

В разделе V «Краткосрочные обязательства» отражают

суммы кредиторской задолженности организации, подлежащей погашению

Слайд 113Строка 1510 «Заемные средства»

Содержание статьи

отражают суммы краткосрочных кредитов и займов, подлежащих погашению

Строка 1510 «Заемные средства»

Содержание статьи

отражают суммы краткосрочных кредитов и займов, подлежащих погашению

Слайд 114Строка 1510 «Заемные средства»

Источники данных

При заполнении строки используют кредитовое сальдо по счету

Строка 1510 «Заемные средства»

Источники данных

При заполнении строки используют кредитовое сальдо по счету

Слайд 115Строка 1520 «Кредиторская задолженность»

Содержание статьи

Отражают общую сумму кредиторской задолженности организации, не погашенную

Строка 1520 «Кредиторская задолженность»

Содержание статьи

Отражают общую сумму кредиторской задолженности организации, не погашенную

Слайд 116Строка 1520 «Кредиторская задолженность»

…

перед покупателями и заказчиками по авансам полученным - по

Строка 1520 «Кредиторская задолженность»

…

перед покупателями и заказчиками по авансам полученным - по

Слайд 117Строка 1520 «Кредиторская задолженность»

…

по налогам и сборам по всем видам платежей в

Строка 1520 «Кредиторская задолженность»

…

по налогам и сборам по всем видам платежей в

Слайд 118Строка 1520 «Кредиторская задолженность»

Источники данных

При заполнении строки используют кредитовое сальдо по счетам

Строка 1520 «Кредиторская задолженность»

Источники данных

При заполнении строки используют кредитовое сальдо по счетам

Слайд 119Строка 1530 «Доходы будущих периодов»

Содержание статьи

Отражают доходы, полученные организацией в отчетном периоде,

Строка 1530 «Доходы будущих периодов»

Содержание статьи

Отражают доходы, полученные организацией в отчетном периоде,

Слайд 120Строка 1530 «Доходы будущих периодов»

Источники данных

При заполнении строки используют кредитовое сальдо по

Строка 1530 «Доходы будущих периодов»

Источники данных

При заполнении строки используют кредитовое сальдо по

Слайд 121Строка 1540 «Оценочные обязательства»

Содержание статьи

Отражают остатки неиспользованных средств, зарезервированных организацией на установленные

Строка 1540 «Оценочные обязательства»

Содержание статьи

Отражают остатки неиспользованных средств, зарезервированных организацией на установленные

Слайд 122Строка 1540 «Оценочные обязательства»

При заполнении строки следует руководствоваться ПБУ 8/2010

В конце

Строка 1540 «Оценочные обязательства»

При заполнении строки следует руководствоваться ПБУ 8/2010

В конце

Слайд 123Строка 1550 «Прочие обязательства»

Содержание статьи

Отражают данные об объектах учета, которые по своим

Строка 1550 «Прочие обязательства»

Содержание статьи

Отражают данные об объектах учета, которые по своим

Слайд 124Строка 1500 «Итого по разделу V»

Содержание статьи

Характеризует общую величину краткосрочных обязательств организации

Показатель

Строка 1500 «Итого по разделу V»

Содержание статьи

Характеризует общую величину краткосрочных обязательств организации

Показатель

PowerPoint Show by Andrew

PowerPoint Show by Andrew Появление трамвая

Появление трамвая Скалярное произведение векторов 9 класс

Скалярное произведение векторов 9 класс Всегда великая Россия

Всегда великая Россия Фараон Тутанхамон (1334 – 1325 гг. до н.э.). Сокровища из его гробницы

Фараон Тутанхамон (1334 – 1325 гг. до н.э.). Сокровища из его гробницы Права человека. Международная защита прав человека в условиях военного времени

Права человека. Международная защита прав человека в условиях военного времени Группа компаний АТМ Альянс

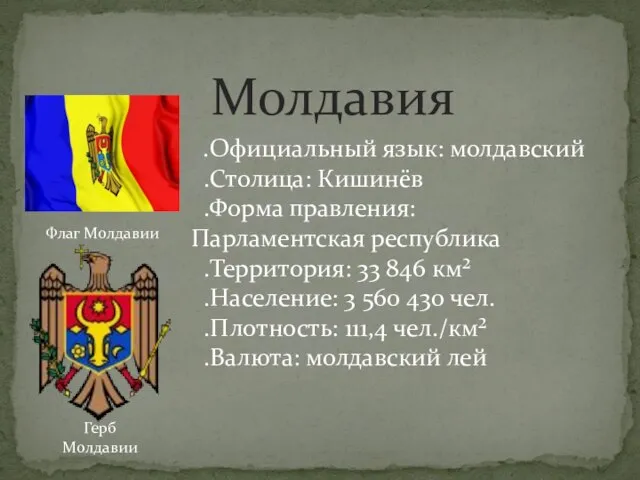

Группа компаний АТМ Альянс Презентация на тему Молдавия

Презентация на тему Молдавия  Работа выполнена в рамках проекта: «Повышение квалификации различных категорий работников образования и формирование у них базов

Работа выполнена в рамках проекта: «Повышение квалификации различных категорий работников образования и формирование у них базов ФИНЛЯНДИЯ

ФИНЛЯНДИЯ Презентация на тему Зона степей (4 класс)

Презентация на тему Зона степей (4 класс) Хаос – высшая степень порядка

Хаос – высшая степень порядка Организационная психология Проблемы мотивации в организации

Организационная психология Проблемы мотивации в организации Единственный магистральный оператор, предоставляющий услуги дальней связи на всей территории России Оператор операторов, обеспе

Единственный магистральный оператор, предоставляющий услуги дальней связи на всей территории России Оператор операторов, обеспе Оружие кировской области

Оружие кировской области Развитие учения об отдельных видах следов. Тема №4

Развитие учения об отдельных видах следов. Тема №4 Издержки и результаты хозяйственной деятельности, ее экономическая эффективность

Издержки и результаты хозяйственной деятельности, ее экономическая эффективность  Проблема и позиция автора

Проблема и позиция автора Формула качественного контента: как быть востребованным везде? Наталья Прачук seven-keys.com.ua

Формула качественного контента: как быть востребованным везде? Наталья Прачук seven-keys.com.ua Кижский погост

Кижский погост British and Russian food and drinks

British and Russian food and drinks Стиль шинуазри в живописи

Стиль шинуазри в живописи Специальное предложение для работников ООО Велфарм и их близких родственников*

Специальное предложение для работников ООО Велфарм и их близких родственников* Мировые финансовые рынки

Мировые финансовые рынки Противоглистные средства

Противоглистные средства 2.2. Целью деятельности Центра является развитие активной жизненной позиции, стимулирование процессов личностного саморазвития де

2.2. Целью деятельности Центра является развитие активной жизненной позиции, стимулирование процессов личностного саморазвития де Степи Кубани

Степи Кубани Матренин двор

Матренин двор