- Издержки и результаты хозяйственной деятельности, ее экономическая эффективность

Содержание

- 2. Вопросы лекции: 1. Процесс производства и его факторы. Сущность и виды издержек. 2. Результаты хозяйственной деятельности.

- 3. Когда начальный, чисто организационный этап в жизни предприятия оказывается позади, фирма приступает к реализации намеченных целей

- 4. Вопрос 1: Процесс производства и его факторы. Сущность и виды издержек.

- 5. Процесс производства и его факторы Производство – основа хозяйственной деятельности. Оно подразумевает под собой процесс создания,

- 6. Процесс производства и его факторы Производство - любая деятельность по использованию ресурсов (включая трудовые) для получения

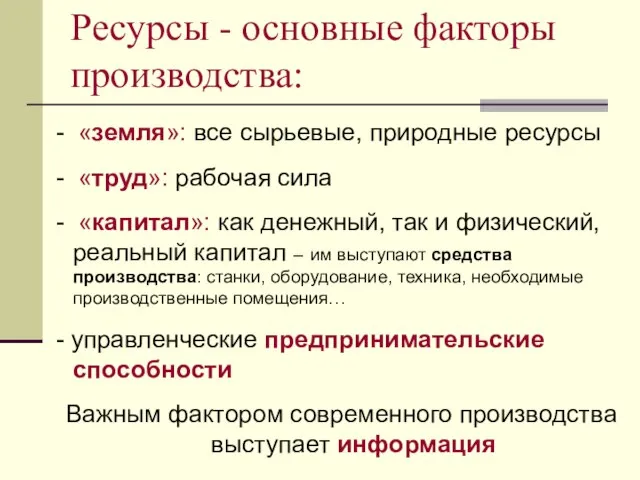

- 7. Ресурсы - основные факторы производства: - «земля»: все сырьевые, природные ресурсы - «труд»: рабочая сила -

- 8. Капитал как фактор производства: способ производства производительные силы производственные отношения люди средства производства предметы труда средства

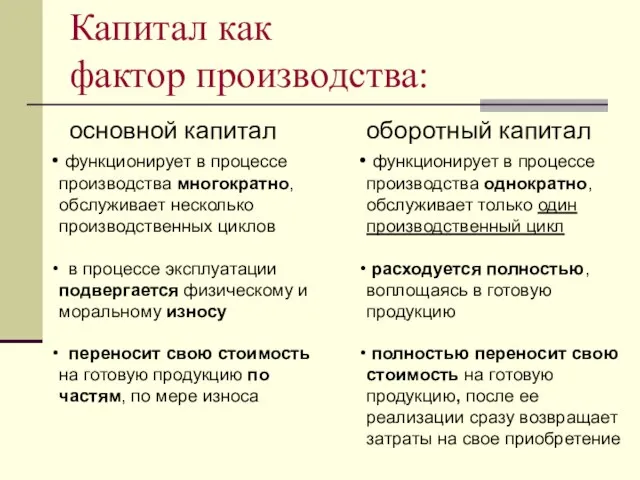

- 9. Капитал как фактор производства: Капитал как средства производства основной капитал земля здания и сооружения машины, оборудование,

- 10. основной капитал оборотный капитал Капитал как фактор производства: функционирует в процессе производства многократно, обслуживает несколько производственных

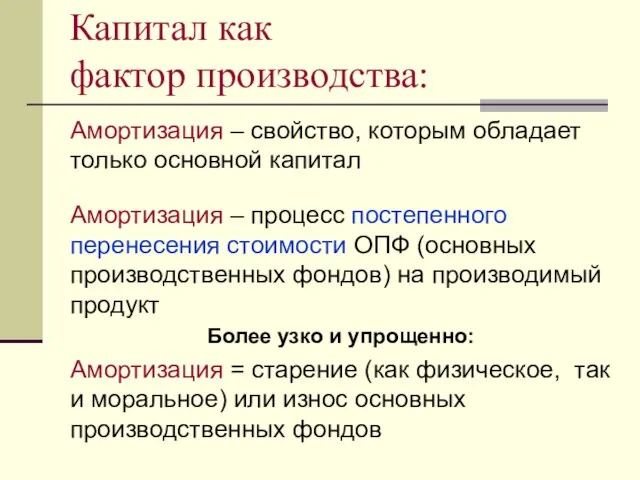

- 11. Амортизация – свойство, которым обладает только основной капитал Амортизация – процесс постепенного перенесения стоимости ОПФ (основных

- 12. амортизация амортизационные отчисления – часть стоимости основного капитала, ежегодно входящая в стоимость произведенной продукции и возвращающая

- 13. Капитал: - реальный (материально-вещественный, физический, капитал) - денежный капитал Вкладывая деньги в производство, приобретая необходимое сырье,

- 14. Свойства факторов производства Ни один фактор производства в отдельности не способен произвести продукт и принести доход

- 15. Свойства факторов производства каждый из факторов производства представляет собой особый ресурсный рынок: рынок труда, рынок капитала,

- 16. Свойства факторов производства Важнейшие свойства факторов производства - переплетение, мобильность и взаимозаменяемость (альтернативность). Данные свойства помогают

- 17. Издержки производства Затраты предпринимателя на приобретение факторов производства называются издержками производства (С). прибыль издержки стоимость товара

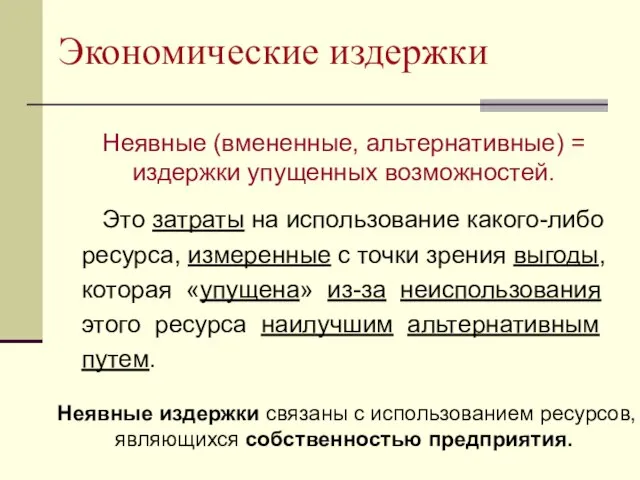

- 18. Экономические издержки Экономисты различают: Явные (внешние, оплачиваемые, бухгалтерские) издержки имеют форму реальных денежных расходов Неявные (внутренние,

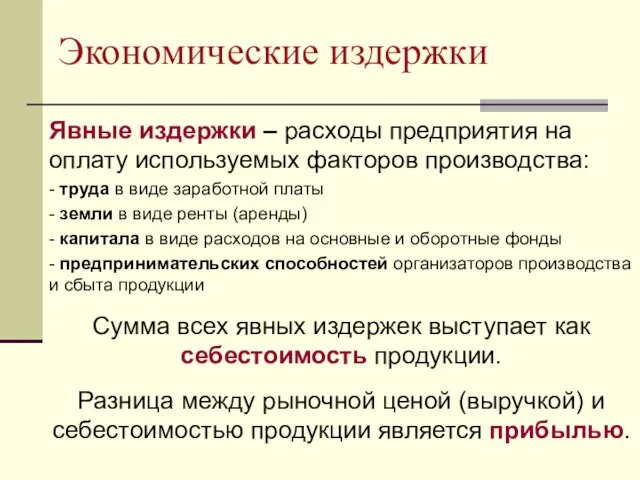

- 19. Экономические издержки Явные издержки – расходы предприятия на оплату используемых факторов производства: - труда в виде

- 20. Экономические издержки Чтобы принять обоснованное решение, стоит ли начинать собственное дело, предприниматель обязан проанализировать и учесть

- 21. Экономические издержки Владелец собственной машины (квартиры, денежных накоплений... ) использует ее (их) в собственном бизнесе. Однако:

- 22. Экономические издержки Неявные (вмененные, альтернативные) = издержки упущенных возможностей. Это затраты на использование какого-либо ресурса, измеренные

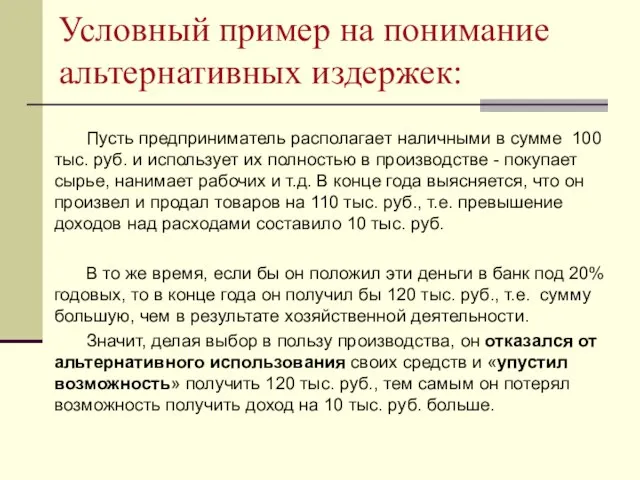

- 23. Условный пример на понимание альтернативных издержек: Пусть предприниматель располагает наличными в сумме 100 тыс. руб. и

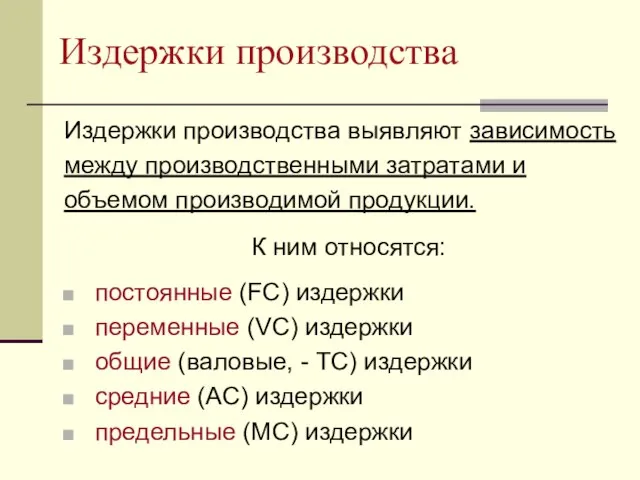

- 24. Издержки производства Издержки производства выявляют зависимость между производственными затратами и объемом производимой продукции. К ним относятся:

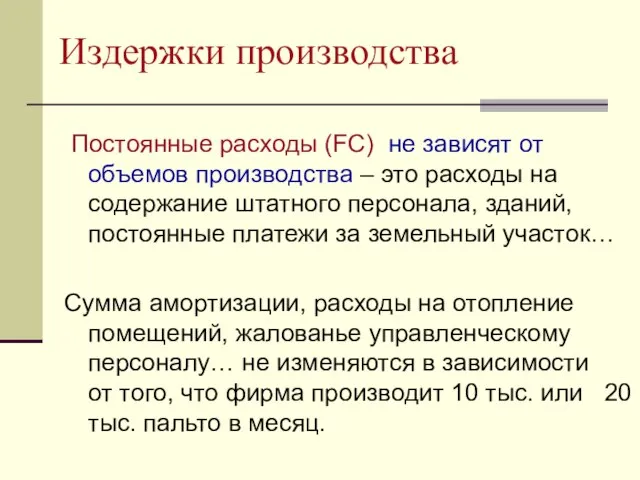

- 25. Издержки производства Постоянные расходы (FC) не зависят от объемов производства – это расходы на содержание штатного

- 26. Издержки производства Переменные расходы (VC) зависят от масштабов производства и включают в себя затраты на материалы,

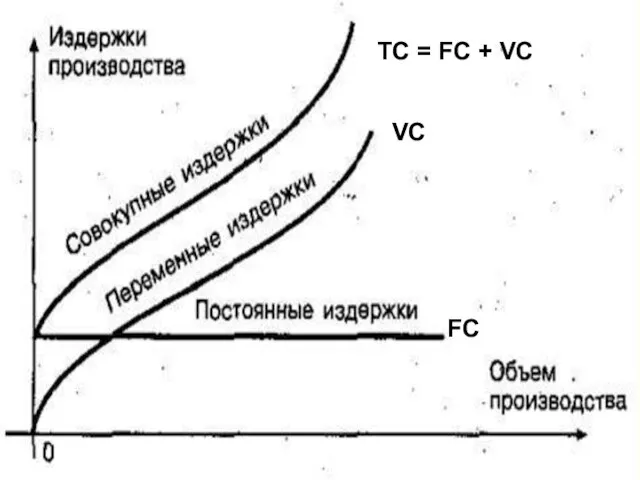

- 27. ТС = FC + VC VC FC

- 28. Издержки производства Следует учитывать постоянные и переменные расходы в краткосрочном и долгосрочном периодах: В краткосрочном периоде

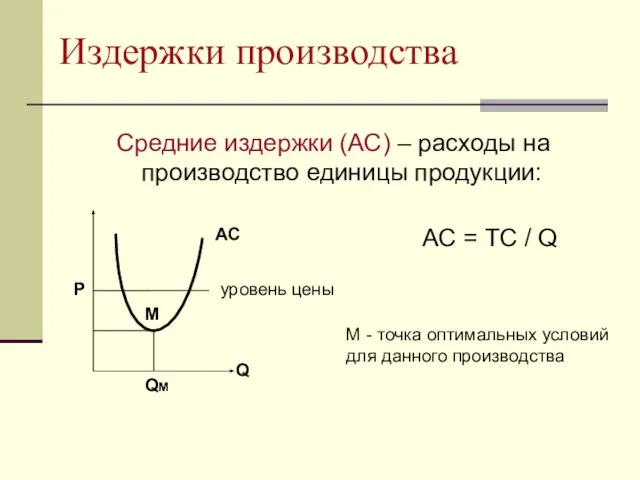

- 29. Издержки производства Средние издержки (АС) – расходы на производство единицы продукции: АС Р Q AC =

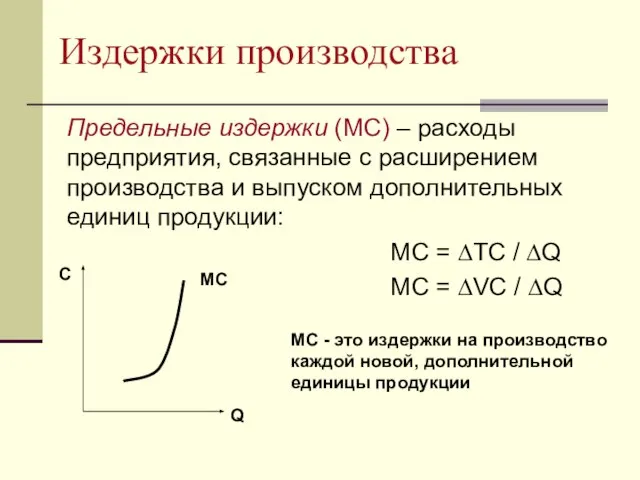

- 30. Издержки производства Предельные издержки (МС) – расходы предприятия, связанные с расширением производства и выпуском дополнительных единиц

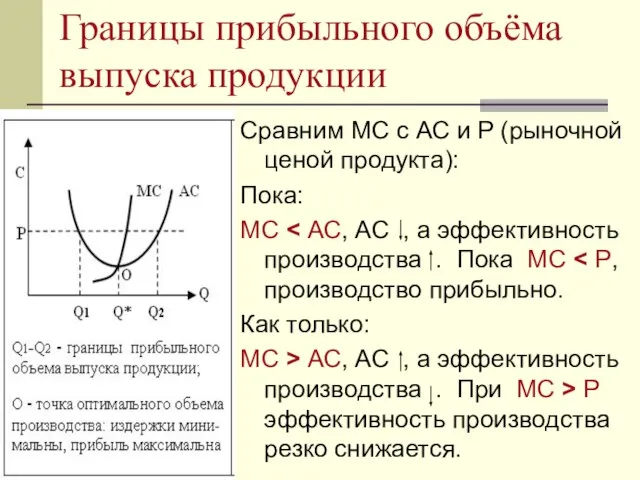

- 31. Границы прибыльного объёма выпуска продукции Сравним МС с АС и Р (рыночной ценой продукта): Пока: МС

- 32. Границы прибыльного производства 1 2 А В С

- 33. Закон убывающей отдачи ресурсов (факторов производства) При увеличении объема производства сумма постоянных издержек распределяется на все

- 34. Закон убывающей отдачи ресурсов (факторов производства) дальнейшее расширение производства (то есть последовательное присоединение единиц переменного ресурса

- 35. Закон убывающей отдачи ресурсов (факторов производства) При увеличении объема производства сумма постоянных издержек распределяется на все

- 36. Закон убывающей отдачи ресурсов (факторов производства) Чтобы эффективность расширяющегося производства (его отдача) не снижалась, следует увеличивать

- 37. Вопрос 2: Результаты хозяйственной деятельности. Доход и прибыль. Показатели экономической эффективности.

- 38. Прибыль в трактовках различных научных школ и направлений: Прибыль: - вознаграждение за отсрочку потребления капитала, за

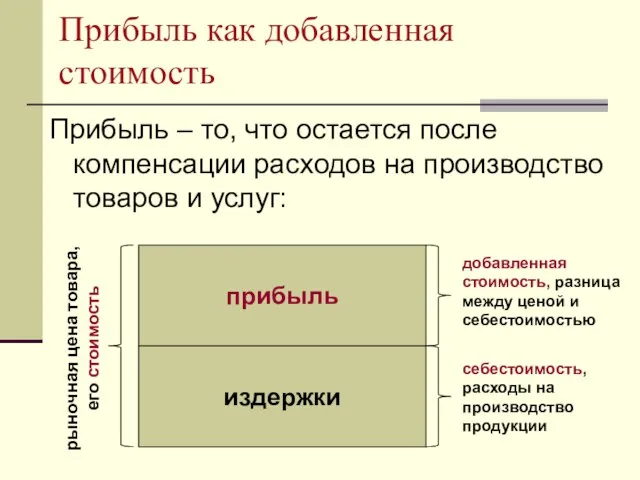

- 39. Прибыль как добавленная стоимость Прибыль – то, что остается после компенсации расходов на производство товаров и

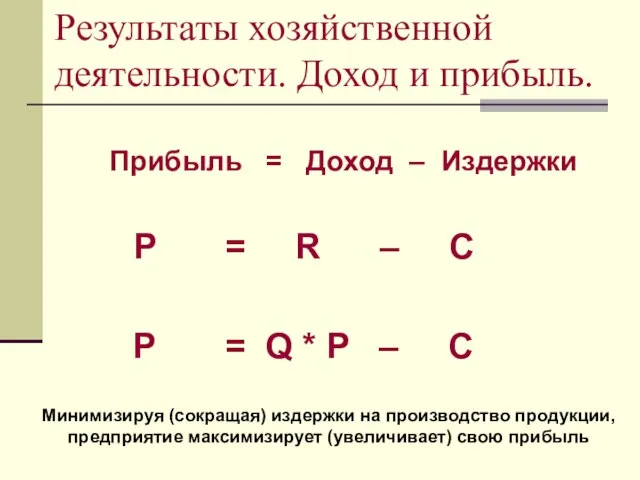

- 40. Доход и прибыль Прибыль = Доход – Издержки P = R – C Доход R =

- 41. Результаты хозяйственной деятельности. Доход и прибыль. Прибыль = Доход – Издержки P = R – C

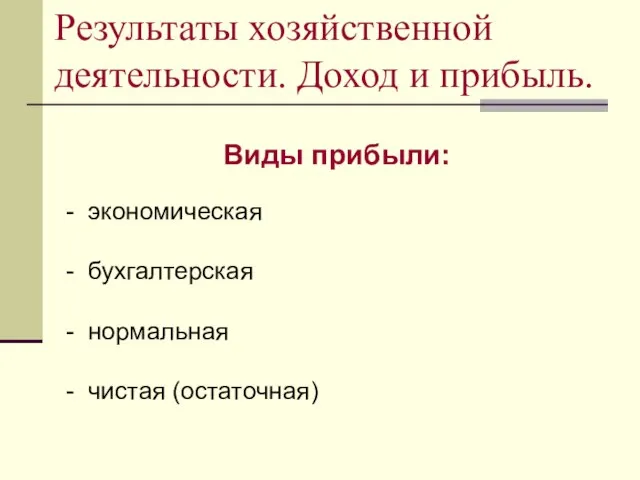

- 42. Результаты хозяйственной деятельности. Доход и прибыль. Виды прибыли: - экономическая - бухгалтерская - нормальная - чистая

- 43. Результаты хозяйственной деятельности. Доход и прибыль. Виды прибыли: - чистая (остаточная) – остается у фирмы после

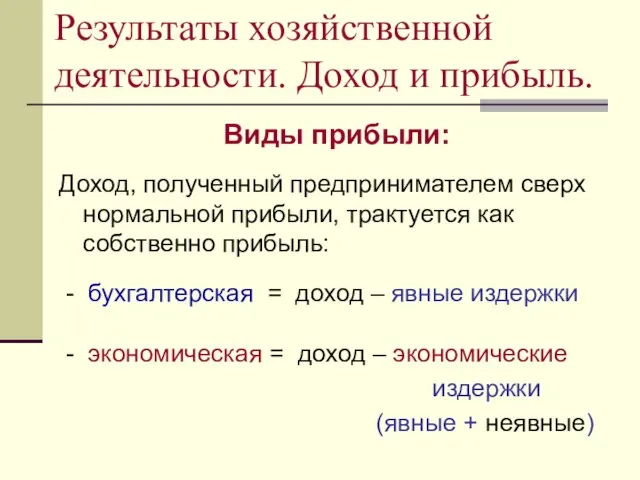

- 44. Результаты хозяйственной деятельности. Доход и прибыль. Виды прибыли: Доход, полученный предпринимателем сверх нормальной прибыли, трактуется как

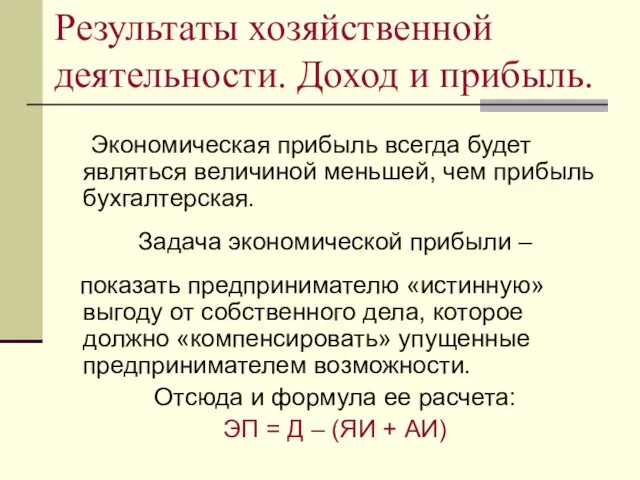

- 45. Результаты хозяйственной деятельности. Доход и прибыль. Экономическая прибыль всегда будет являться величиной меньшей, чем прибыль бухгалтерская.

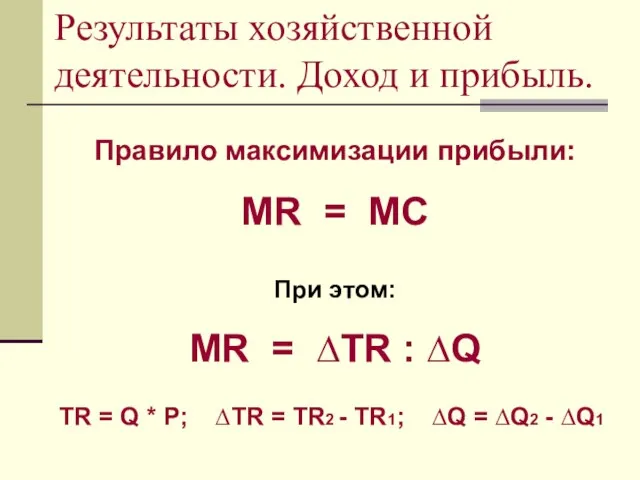

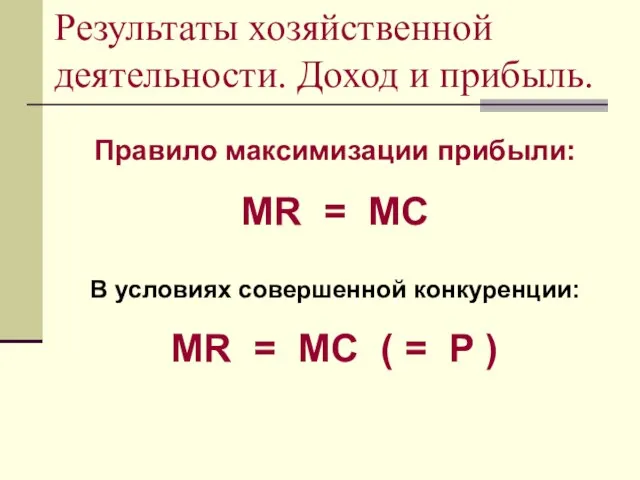

- 46. Результаты хозяйственной деятельности. Доход и прибыль. Правило максимизации прибыли: MR = MC При этом: MR =

- 47. Результаты хозяйственной деятельности. Доход и прибыль. Правило максимизации прибыли: MR = MC В условиях совершенной конкуренции:

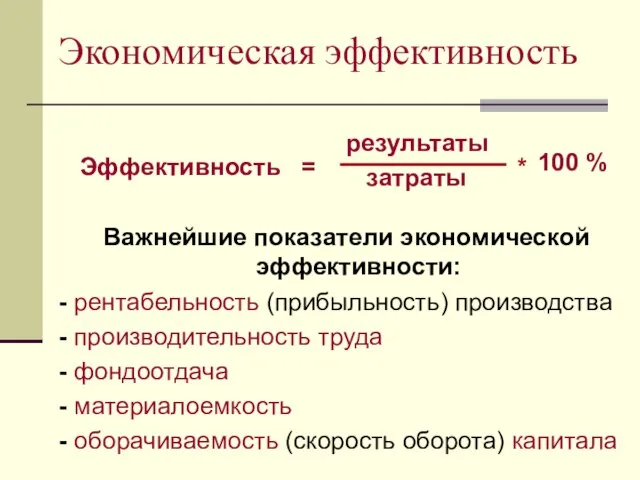

- 48. Экономическая эффективность Эффективность = Важнейшие показатели экономической эффективности: - рентабельность (прибыльность) производства - производительность труда -

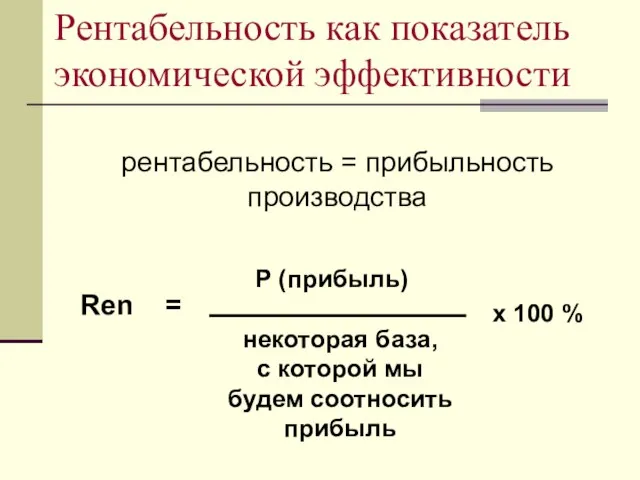

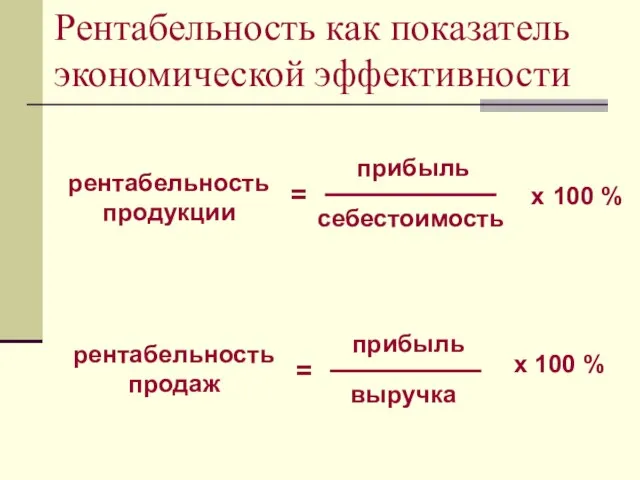

- 49. Рентабельность как показатель экономической эффективности рентабельность = прибыльность производства Ren = P (прибыль) некоторая база, с

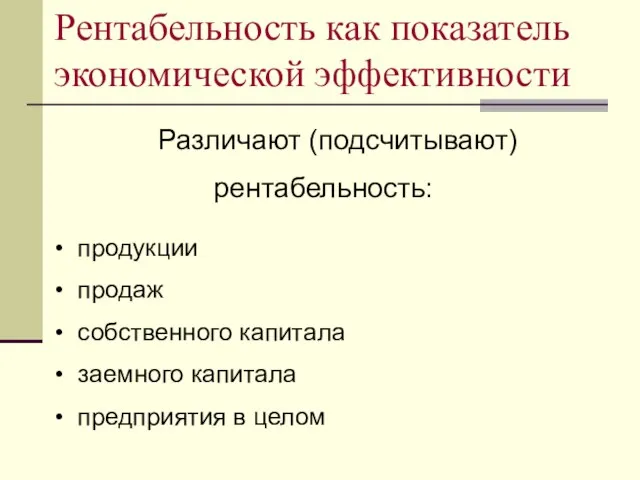

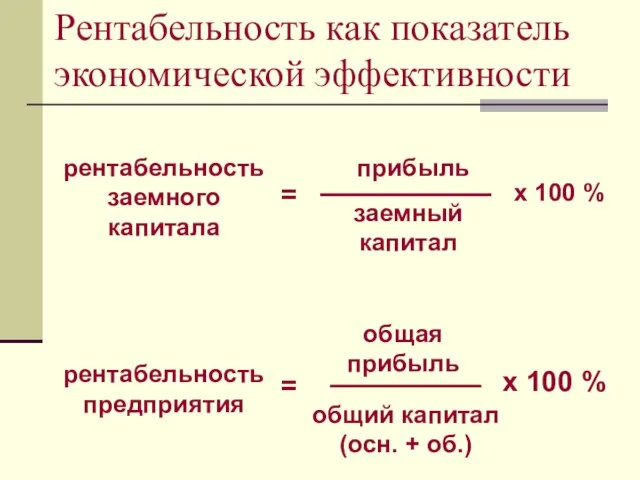

- 50. Рентабельность как показатель экономической эффективности Различают (подсчитывают) рентабельность: продукции продаж собственного капитала заемного капитала предприятия в

- 51. Рентабельность как показатель экономической эффективности рентабельность продукции = прибыль себестоимость х 100 % рентабельность продаж =

- 52. Рентабельность как показатель экономической эффективности рентабельность заемного капитала = прибыль общий капитал (осн. + об.) х

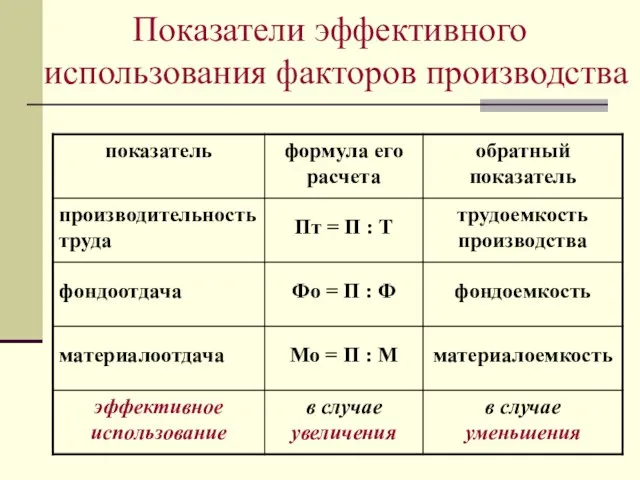

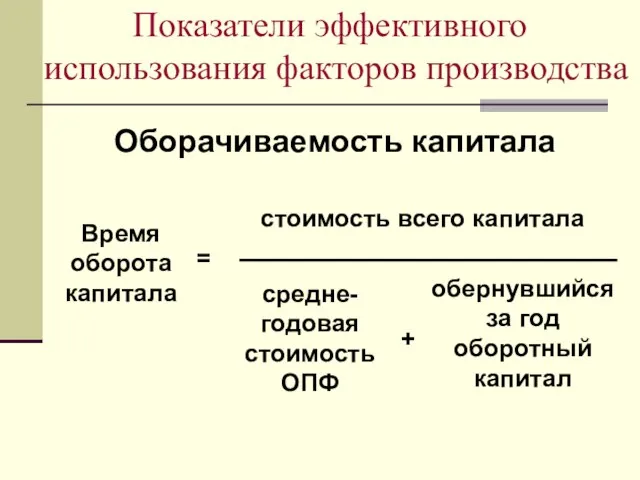

- 53. Показатели эффективного использования факторов производства

- 54. Показатели эффективного использования факторов производства Оборачиваемость капитала стоимость всего капитала обернувшийся за год оборотный капитал =

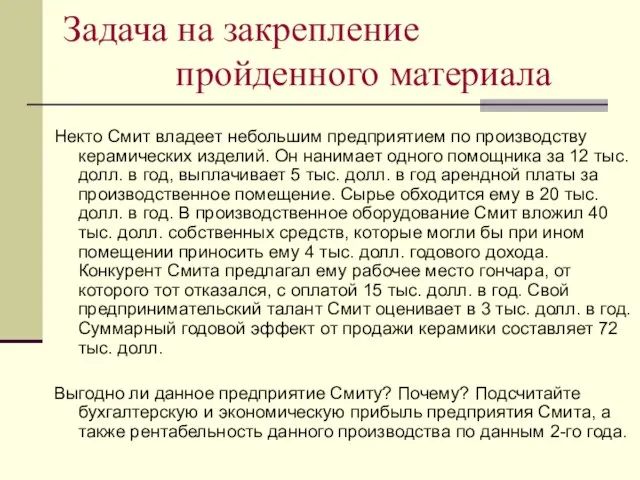

- 55. Задача на закрепление пройденного материала Некто Смит владеет небольшим предприятием по производству керамических изделий. Он нанимает

- 57. Скачать презентацию

Слайд 3 Когда начальный, чисто организационный этап в жизни предприятия оказывается позади, фирма приступает

Когда начальный, чисто организационный этап в жизни предприятия оказывается позади, фирма приступает

Слайд 4Вопрос 1:

Процесс производства и его факторы.

Сущность и виды издержек.

Вопрос 1:

Процесс производства и его факторы.

Сущность и виды издержек.

Слайд 5Процесс производства и его факторы

Производство – основа хозяйственной деятельности.

Оно подразумевает

Процесс производства и его факторы

Производство – основа хозяйственной деятельности.

Оно подразумевает

Слайд 6Процесс производства и его факторы

Производство - любая деятельность по использованию ресурсов

Процесс производства и его факторы

Производство - любая деятельность по использованию ресурсов

Слайд 7Ресурсы - основные факторы производства:

- «земля»: все сырьевые, природные ресурсы

-

Ресурсы - основные факторы производства:

- «земля»: все сырьевые, природные ресурсы

-

Слайд 8Капитал как

фактор производства:

способ производства

производительные силы

производственные отношения

люди

средства производства

предметы труда

средства труда

орудия труда: инструменты, станки,

Капитал как

фактор производства:

способ производства

производительные силы

производственные отношения

люди

средства производства

предметы труда

средства труда

орудия труда: инструменты, станки,

Слайд 9Капитал как

фактор производства:

Капитал как средства производства

основной капитал

земля

здания и сооружения

машины, оборудование, транспорт, передаточные

Капитал как

фактор производства:

Капитал как средства производства

основной капитал

земля

здания и сооружения

машины, оборудование, транспорт, передаточные

Слайд 10основной капитал оборотный капитал

Капитал как

фактор производства:

функционирует в процессе производства многократно, обслуживает

основной капитал оборотный капитал

Капитал как

фактор производства:

функционирует в процессе производства многократно, обслуживает

Слайд 11Амортизация – свойство, которым обладает только основной капитал

Амортизация – процесс постепенного перенесения

Амортизация – свойство, которым обладает только основной капитал

Амортизация – процесс постепенного перенесения

Слайд 12амортизация

амортизационные отчисления – часть стоимости основного капитала, ежегодно входящая в стоимость произведенной

амортизация

амортизационные отчисления – часть стоимости основного капитала, ежегодно входящая в стоимость произведенной

Слайд 13Капитал:

- реальный (материально-вещественный,

физический, капитал)

- денежный капитал

Вкладывая деньги в

Капитал:

- реальный (материально-вещественный,

физический, капитал)

- денежный капитал

Вкладывая деньги в

Слайд 14Свойства факторов производства

Ни один фактор производства в отдельности не способен произвести продукт

Свойства факторов производства

Ни один фактор производства в отдельности не способен произвести продукт

Слайд 15Свойства факторов производства

каждый из факторов производства представляет собой особый ресурсный рынок:

Свойства факторов производства

каждый из факторов производства представляет собой особый ресурсный рынок:

Слайд 16Свойства факторов производства

Важнейшие свойства факторов производства - переплетение, мобильность и взаимозаменяемость (альтернативность).

Свойства факторов производства

Важнейшие свойства факторов производства - переплетение, мобильность и взаимозаменяемость (альтернативность).

Слайд 17Издержки производства

Затраты предпринимателя на приобретение

факторов производства называются

издержками

Издержки производства

Затраты предпринимателя на приобретение

факторов производства называются

издержками

Слайд 18Экономические издержки

Экономисты различают:

Явные

(внешние, оплачиваемые,

бухгалтерские)

издержки

имеют форму реальных

денежных расходов

Неявные

(внутренние,

альтернативные,

вмененные)

издержки

имеют

Экономические издержки

Экономисты различают:

Явные

(внешние, оплачиваемые,

бухгалтерские)

издержки

имеют форму реальных

денежных расходов

Неявные

(внутренние,

альтернативные,

вмененные)

издержки

имеют

Слайд 19Экономические издержки

Явные издержки – расходы предприятия на оплату используемых факторов производства:

- труда

Экономические издержки

Явные издержки – расходы предприятия на оплату используемых факторов производства:

- труда

Слайд 20Экономические издержки

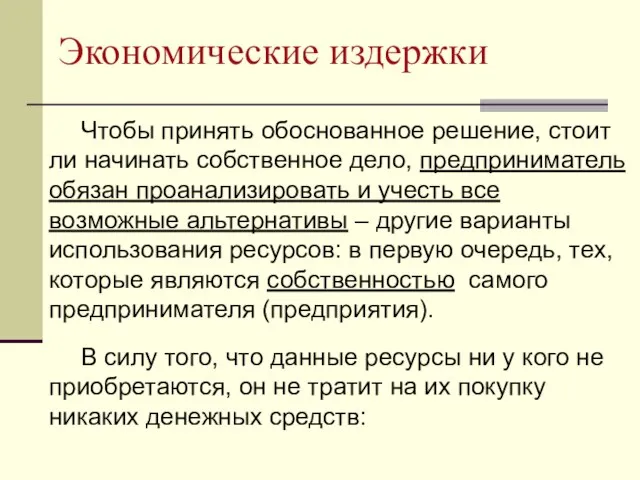

Чтобы принять обоснованное решение, стоит ли начинать собственное дело, предприниматель обязан

Экономические издержки

Чтобы принять обоснованное решение, стоит ли начинать собственное дело, предприниматель обязан

Слайд 21Экономические издержки

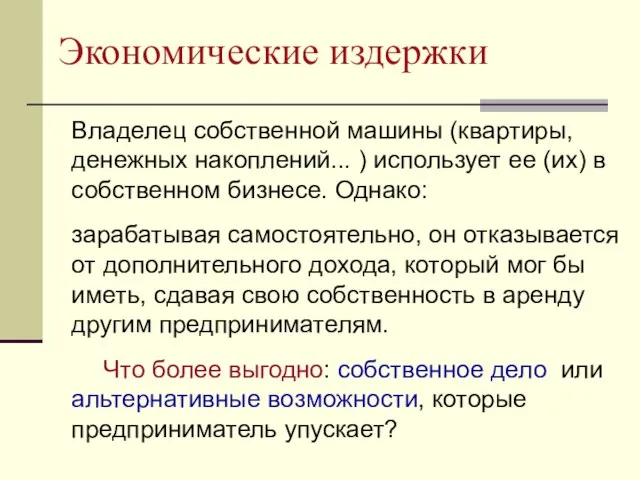

Владелец собственной машины (квартиры, денежных накоплений... ) использует ее (их) в

Экономические издержки

Владелец собственной машины (квартиры, денежных накоплений... ) использует ее (их) в

Слайд 22Экономические издержки

Неявные (вмененные, альтернативные) = издержки упущенных возможностей.

Это затраты на использование

Экономические издержки

Неявные (вмененные, альтернативные) = издержки упущенных возможностей.

Это затраты на использование

Слайд 23Условный пример на понимание альтернативных издержек:

Пусть предприниматель располагает наличными в сумме 100

Условный пример на понимание альтернативных издержек:

Пусть предприниматель располагает наличными в сумме 100

Слайд 24Издержки производства

Издержки производства выявляют зависимость

между производственными затратами и

объемом производимой продукции.

К

Издержки производства

Издержки производства выявляют зависимость

между производственными затратами и

объемом производимой продукции.

К

Слайд 25Издержки производства

Постоянные расходы (FC) не зависят от объемов производства – это

Издержки производства

Постоянные расходы (FC) не зависят от объемов производства – это

Слайд 26Издержки производства

Переменные расходы (VC) зависят от масштабов производства и включают в

Издержки производства

Переменные расходы (VC) зависят от масштабов производства и включают в

Слайд 27ТС = FC + VC

VC

FC

ТС = FC + VC

VC

FC

Слайд 28Издержки производства

Следует учитывать постоянные и переменные расходы в краткосрочном и долгосрочном периодах:

Издержки производства

Следует учитывать постоянные и переменные расходы в краткосрочном и долгосрочном периодах:

Слайд 29Издержки производства

Средние издержки (АС) – расходы на производство единицы продукции:

АС

Р

Q

AC

Издержки производства

Средние издержки (АС) – расходы на производство единицы продукции:

АС

Р

Q

AC

Слайд 30Издержки производства

Предельные издержки (МС) – расходы предприятия, связанные с расширением производства и

Издержки производства

Предельные издержки (МС) – расходы предприятия, связанные с расширением производства и

Слайд 31Границы прибыльного объёма выпуска продукции

Сравним МС с АС и Р (рыночной ценой

Границы прибыльного объёма выпуска продукции

Сравним МС с АС и Р (рыночной ценой

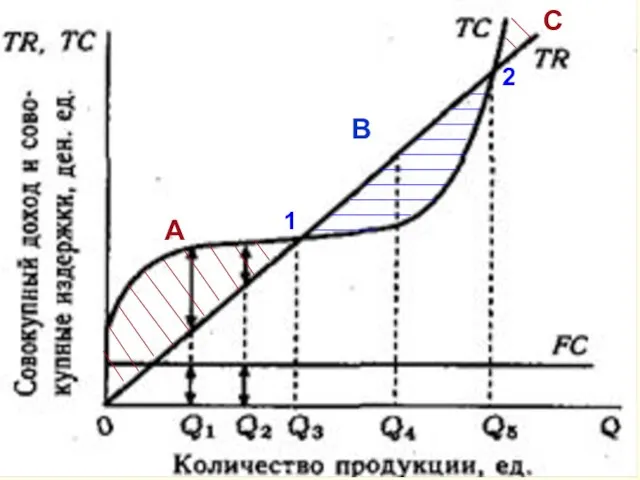

Слайд 32Границы прибыльного производства

1

2

А

В

С

Границы прибыльного производства

1

2

А

В

С

Слайд 33Закон убывающей отдачи ресурсов (факторов производства)

При увеличении объема производства

сумма постоянных

Закон убывающей отдачи ресурсов (факторов производства)

При увеличении объема производства

сумма постоянных

Слайд 34Закон убывающей отдачи ресурсов (факторов производства)

дальнейшее расширение производства

(то есть последовательное

Закон убывающей отдачи ресурсов (факторов производства)

дальнейшее расширение производства

(то есть последовательное

Слайд 35Закон убывающей отдачи ресурсов (факторов производства)

При увеличении объема производства сумма постоянных

Закон убывающей отдачи ресурсов (факторов производства)

При увеличении объема производства сумма постоянных

Слайд 36Закон убывающей отдачи ресурсов (факторов производства)

Чтобы эффективность расширяющегося производства (его отдача) не

Закон убывающей отдачи ресурсов (факторов производства)

Чтобы эффективность расширяющегося производства (его отдача) не

Слайд 37Вопрос 2:

Результаты хозяйственной деятельности. Доход и прибыль.

Показатели экономической эффективности.

Вопрос 2:

Результаты хозяйственной деятельности. Доход и прибыль.

Показатели экономической эффективности.

Слайд 38Прибыль в трактовках различных научных школ и направлений:

Прибыль:

- вознаграждение за отсрочку потребления

Прибыль в трактовках различных научных школ и направлений:

Прибыль:

- вознаграждение за отсрочку потребления

Слайд 39Прибыль как добавленная стоимость

Прибыль – то, что остается после компенсации расходов на

Прибыль как добавленная стоимость

Прибыль – то, что остается после компенсации расходов на

Слайд 40Доход и прибыль

Прибыль = Доход – Издержки

P = R –

Доход и прибыль

Прибыль = Доход – Издержки

P = R –

Слайд 41Результаты хозяйственной деятельности. Доход и прибыль.

Прибыль = Доход – Издержки

P =

Результаты хозяйственной деятельности. Доход и прибыль.

Прибыль = Доход – Издержки

P =

Слайд 42Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- экономическая

-

Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- экономическая

-

Слайд 43Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- чистая (остаточная)

Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- чистая (остаточная)

Слайд 44Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

Доход, полученный предпринимателем сверх

Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

Доход, полученный предпринимателем сверх

Слайд 45Результаты хозяйственной деятельности. Доход и прибыль.

Экономическая прибыль всегда будет являться величиной

Результаты хозяйственной деятельности. Доход и прибыль.

Экономическая прибыль всегда будет являться величиной

Слайд 46Результаты хозяйственной деятельности. Доход и прибыль.

Правило максимизации прибыли:

MR = MC

При этом:

MR

Результаты хозяйственной деятельности. Доход и прибыль.

Правило максимизации прибыли:

MR = MC

При этом:

MR

Слайд 47Результаты хозяйственной деятельности. Доход и прибыль.

Правило максимизации прибыли:

MR = MC

В условиях

Результаты хозяйственной деятельности. Доход и прибыль.

Правило максимизации прибыли:

MR = MC

В условиях

Слайд 48Экономическая эффективность

Эффективность =

Важнейшие показатели экономической эффективности:

- рентабельность (прибыльность) производства

- производительность

Экономическая эффективность

Эффективность =

Важнейшие показатели экономической эффективности:

- рентабельность (прибыльность) производства

- производительность

Слайд 49Рентабельность как показатель экономической эффективности

рентабельность = прибыльность производства

Ren =

P (прибыль)

некоторая база,

Рентабельность как показатель экономической эффективности

рентабельность = прибыльность производства

Ren =

P (прибыль)

некоторая база,

Слайд 50Рентабельность как показатель экономической эффективности

Различают (подсчитывают)

рентабельность:

продукции

продаж

собственного капитала

Рентабельность как показатель экономической эффективности

Различают (подсчитывают)

рентабельность:

продукции

продаж

собственного капитала

Слайд 51Рентабельность как показатель экономической эффективности

рентабельность продукции

=

прибыль

себестоимость

х 100 %

рентабельность продаж

=

прибыль

выручка

х 100 %

Рентабельность как показатель экономической эффективности

рентабельность продукции

=

прибыль

себестоимость

х 100 %

рентабельность продаж

=

прибыль

выручка

х 100 %

Слайд 52Рентабельность как показатель экономической эффективности

рентабельность заемного капитала

=

прибыль

общий капитал (осн. + об.)

х

Рентабельность как показатель экономической эффективности

рентабельность заемного капитала

=

прибыль

общий капитал (осн. + об.)

х

Слайд 53 Показатели эффективного использования факторов производства

Показатели эффективного использования факторов производства

Слайд 54 Показатели эффективного использования факторов производства

Оборачиваемость капитала

стоимость всего капитала

обернувшийся за год оборотный

Показатели эффективного использования факторов производства

Оборачиваемость капитала

стоимость всего капитала

обернувшийся за год оборотный

Слайд 55 Задача на закрепление пройденного материала

Некто Смит владеет небольшим предприятием по производству

Задача на закрепление пройденного материала

Некто Смит владеет небольшим предприятием по производству

Дивизион «Кислородная косметика» Новинки 2010

Дивизион «Кислородная косметика» Новинки 2010 ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ

ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ  Российская Федерация

Российская Федерация Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям

Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям International Words and False Friends

International Words and False Friends Multifunction vibrator (多功能振动器)

Multifunction vibrator (多功能振动器) Tipy_elektrostantsiy_v_Rossii

Tipy_elektrostantsiy_v_Rossii Деятельность компании

Деятельность компании Лексика

Лексика Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет

Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет Российская империя на рубеже XVlll – XlX веков

Российская империя на рубеже XVlll – XlX веков Предназначение ВС РФ

Предназначение ВС РФ С Днем Победы!!!

С Днем Победы!!! Презентация на тему Основные инфекционные заболевания и их профилактика

Презентация на тему Основные инфекционные заболевания и их профилактика Презентация на тему Франция Бордо

Презентация на тему Франция Бордо Структура мифа в рамках имиджелогии Дарья Балаева Группа 402

Структура мифа в рамках имиджелогии Дарья Балаева Группа 402 Манипуляции в общении

Манипуляции в общении АстроМагия – проработка гороскопа

АстроМагия – проработка гороскопа КП со всеми тарифами ИТС _ БП

КП со всеми тарифами ИТС _ БП Принцип радиосвязи

Принцип радиосвязи  Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону

Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител

Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ)

Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ) 27 июня – день молодежи

27 июня – день молодежи Знаки препинания в СПП

Знаки препинания в СПП 1.Исторические аспекты

1.Исторические аспекты Лекция 3

Лекция 3 Значение физической культуры и спорта в жизни человека

Значение физической культуры и спорта в жизни человека