- Тема 6: «Налоговая политика ЕС и регулирование предпринимательской деятельности с помощью налогов»

Содержание

- 2. Консервативная До 25% либеральная социал – демократическая Свыше 40% мягкая умеренная жесткая Виды экономической политики государства

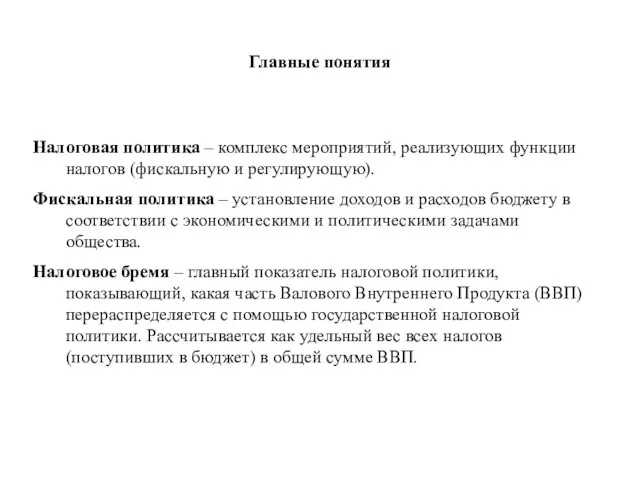

- 3. Главные понятия Налоговая политика – комплекс мероприятий, реализующих функции налогов (фискальную и регулирующую). Фискальная политика –

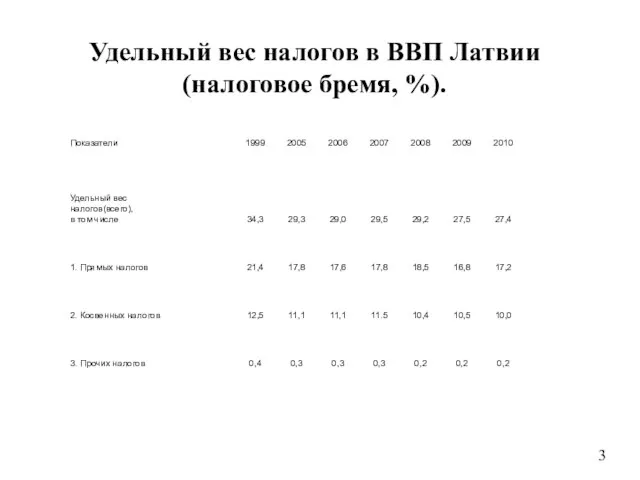

- 4. Удельный вес налогов в ВВП Латвии (налоговое бремя, %). 3

- 5. Налоговое бремя в некоторых европейских странах

- 6. Виды налогов в ЛР Прямые налоги Другие налоги Косвенные налоги Социальный налог (платежи гос.соц.страхования) Подоходный налог

- 7. Виды налогов Прямые налоги Другие налоги Косвенные налоги Нормами ЕС регулируются только отдельные вопросы налоговой политики,

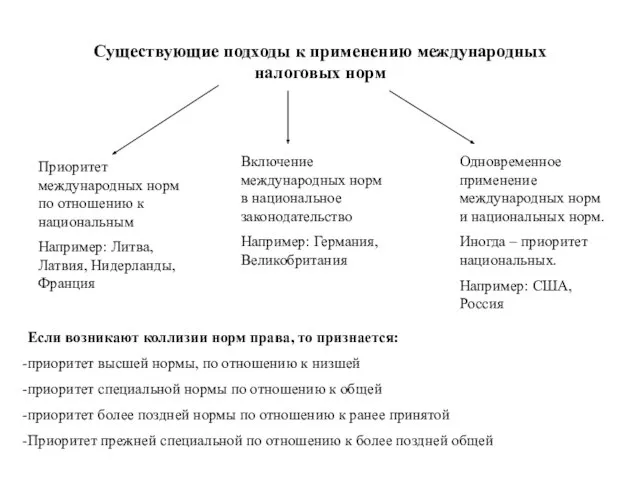

- 8. Существующие подходы к применению международных налоговых норм Приоритет международных норм по отношению к национальным Например: Литва,

- 9. Сферы международного налогового регулирования Внутренняя территория Резиденция Государство на своей территории имеет полные и эксклюзивные права

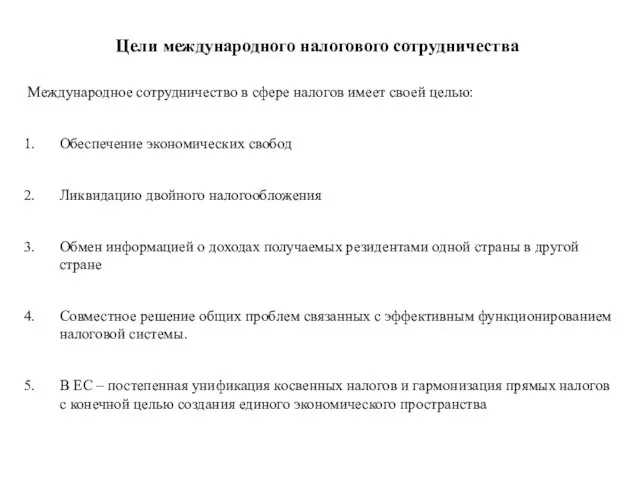

- 10. Международное сотрудничество в сфере налогов имеет своей целью: Обеспечение экономических свобод Ликвидацию двойного налогообложения Обмен информацией

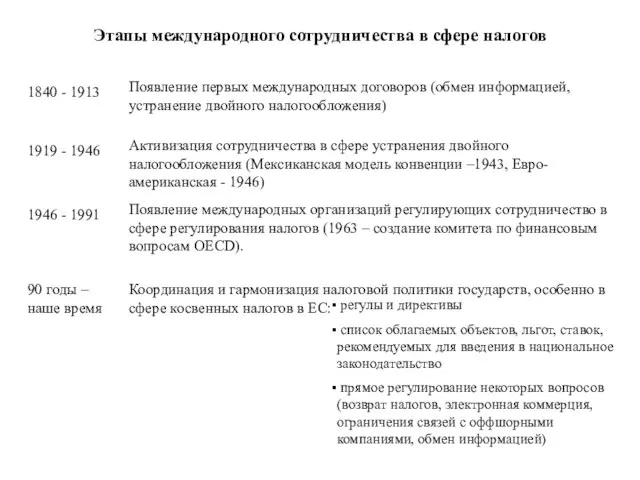

- 11. Этапы международного сотрудничества в сфере налогов 1840 - 1913 Появление первых международных договоров (обмен информацией, устранение

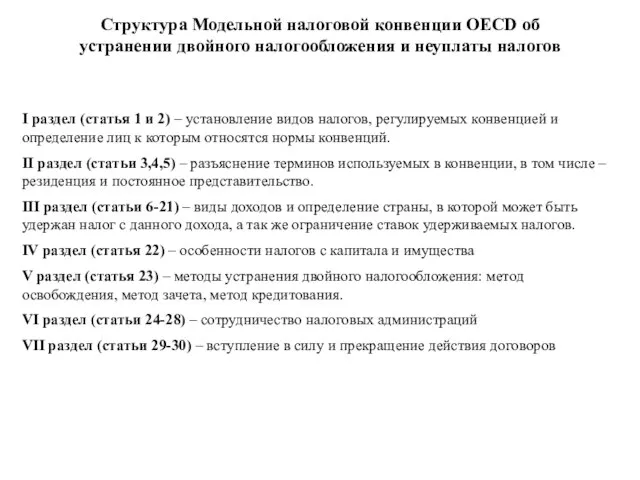

- 12. Структура Модельной налоговой конвенции OECD об устранении двойного налогообложения и неуплаты налогов I раздел (статья 1

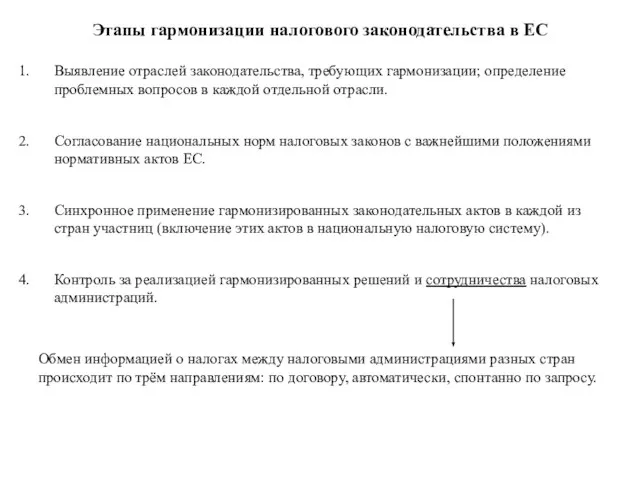

- 13. Этапы гармонизации налогового законодательства в ЕС Выявление отраслей законодательства, требующих гармонизации; определение проблемных вопросов в каждой

- 14. Цель налоговой политики Латвии Обеспечение реализации функций налогов Фискальная функция Регулирующая функция Обеспечить полное и своевременное

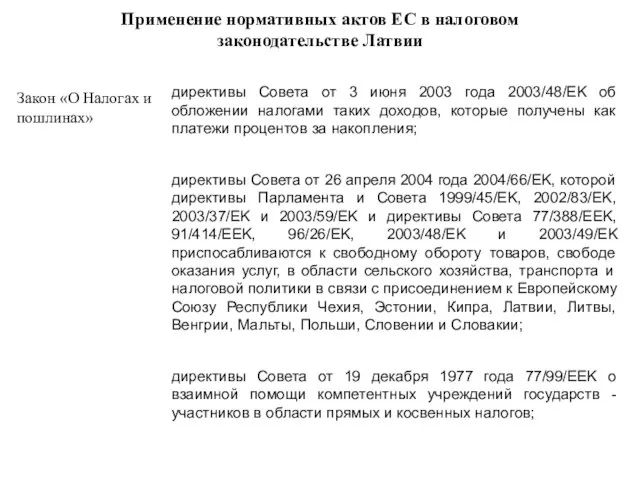

- 15. Применение нормативных актов ЕС в налоговом законодательстве Латвии Закон «О Налогах и пошлинах» директивы Совета от

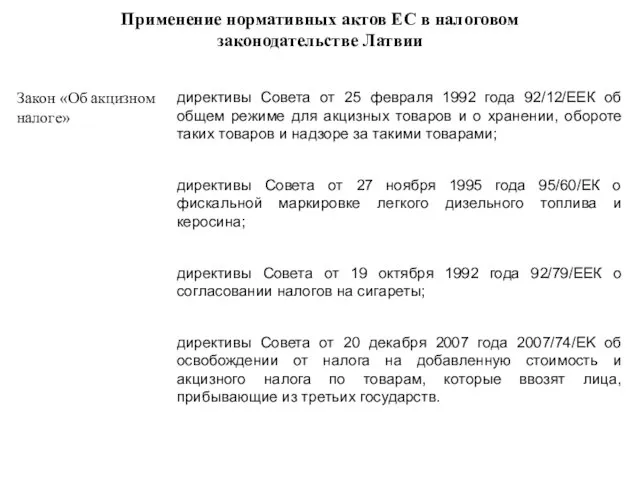

- 16. Применение нормативных актов ЕС в налоговом законодательстве Латвии Закон «Об акцизном налоге» директивы Совета от 25

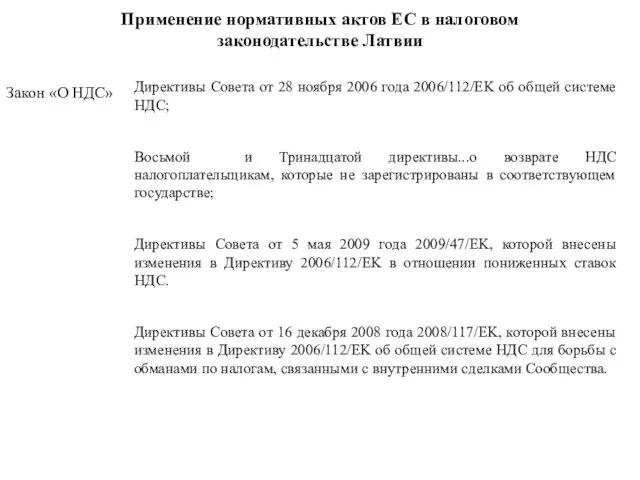

- 17. Применение нормативных актов ЕС в налоговом законодательстве Латвии Закон «О НДС» Директивы Совета от 28 ноября

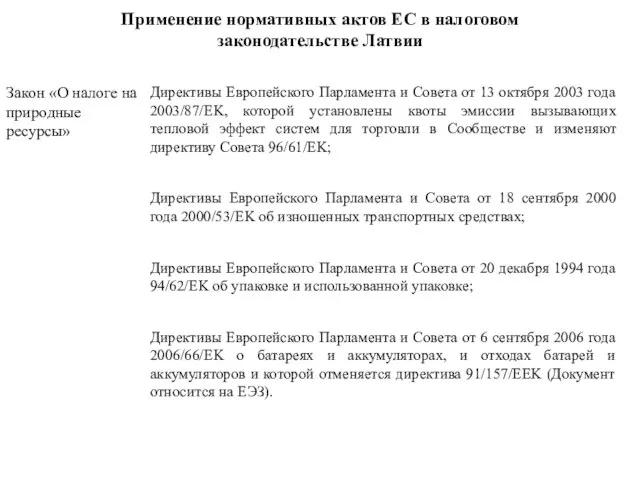

- 18. Применение нормативных актов ЕС в налоговом законодательстве Латвии Закон «О налоге на природные ресурсы» Директивы Европейского

- 20. Скачать презентацию

Слайд 2Консервативная

До 25%

либеральная

социал – демократическая

Свыше 40%

мягкая

умеренная

жесткая

Виды экономической политики государства

Много налогов – высоких и

Консервативная

До 25%

либеральная

социал – демократическая

Свыше 40%

мягкая

умеренная

жесткая

Виды экономической политики государства

Много налогов – высоких и

Слайд 3Главные понятия

Налоговая политика – комплекс мероприятий, реализующих функции налогов (фискальную и регулирующую).

Фискальная

Главные понятия

Налоговая политика – комплекс мероприятий, реализующих функции налогов (фискальную и регулирующую).

Фискальная

Слайд 4Удельный вес налогов в ВВП Латвии

(налоговое бремя, %).

3

Удельный вес налогов в ВВП Латвии

(налоговое бремя, %).

3

Слайд 5Налоговое бремя в некоторых европейских странах

Налоговое бремя в некоторых европейских странах

Слайд 6Виды налогов в ЛР

Прямые налоги

Другие налоги

Косвенные налоги

Социальный налог (платежи гос.соц.страхования)

Подоходный налог

Виды налогов в ЛР

Прямые налоги

Другие налоги

Косвенные налоги

Социальный налог (платежи гос.соц.страхования)

Подоходный налог

Слайд 7Виды налогов

Прямые налоги

Другие налоги

Косвенные налоги

Нормами ЕС регулируются только отдельные вопросы налоговой политики,

Виды налогов

Прямые налоги

Другие налоги

Косвенные налоги

Нормами ЕС регулируются только отдельные вопросы налоговой политики,

Слайд 8Существующие подходы к применению международных налоговых норм

Приоритет международных норм по отношению к

Существующие подходы к применению международных налоговых норм

Приоритет международных норм по отношению к

Слайд 9Сферы международного налогового регулирования

Внутренняя территория

Резиденция

Государство на своей территории имеет полные и эксклюзивные

Сферы международного налогового регулирования

Внутренняя территория

Резиденция

Государство на своей территории имеет полные и эксклюзивные

Слайд 10Международное сотрудничество в сфере налогов имеет своей целью:

Обеспечение экономических свобод

Ликвидацию двойного

Международное сотрудничество в сфере налогов имеет своей целью:

Обеспечение экономических свобод

Ликвидацию двойного

Слайд 11Этапы международного сотрудничества в сфере налогов

1840 - 1913

Появление первых международных договоров (обмен

Этапы международного сотрудничества в сфере налогов

1840 - 1913

Появление первых международных договоров (обмен

Слайд 12Структура Модельной налоговой конвенции OECD об устранении двойного налогообложения и неуплаты налогов

I

Структура Модельной налоговой конвенции OECD об устранении двойного налогообложения и неуплаты налогов

I

Слайд 13Этапы гармонизации налогового законодательства в ЕС

Выявление отраслей законодательства, требующих гармонизации; определение проблемных

Этапы гармонизации налогового законодательства в ЕС

Выявление отраслей законодательства, требующих гармонизации; определение проблемных

Слайд 14Цель налоговой политики Латвии

Обеспечение реализации функций налогов

Фискальная функция

Регулирующая функция

Обеспечить полное и своевременное

Цель налоговой политики Латвии

Обеспечение реализации функций налогов

Фискальная функция

Регулирующая функция

Обеспечить полное и своевременное

Слайд 15Применение нормативных актов ЕС в налоговом законодательстве Латвии

Закон «О Налогах и пошлинах»

директивы

Применение нормативных актов ЕС в налоговом законодательстве Латвии

Закон «О Налогах и пошлинах»

директивы

Слайд 16Применение нормативных актов ЕС в налоговом законодательстве Латвии

Закон «Об акцизном налоге»

директивы Совета

Применение нормативных актов ЕС в налоговом законодательстве Латвии

Закон «Об акцизном налоге»

директивы Совета

Слайд 17Применение нормативных актов ЕС в налоговом законодательстве Латвии

Закон «О НДС»

Директивы Совета от

Применение нормативных актов ЕС в налоговом законодательстве Латвии

Закон «О НДС»

Директивы Совета от

Слайд 18Применение нормативных актов ЕС в налоговом законодательстве Латвии

Закон «О налоге на природные

Применение нормативных актов ЕС в налоговом законодательстве Латвии

Закон «О налоге на природные

Основные фонды предприятия

Основные фонды предприятия Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация

Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация Мои первые шаги

Мои первые шаги Конституционное право

Конституционное право Треугольники (основные формулы)

Треугольники (основные формулы) Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького Производная в технике

Производная в технике Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,

Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,  Мотивация как функция менеджмента

Мотивация как функция менеджмента Исследовательская работа "Изучение отношения человека к голубям"

Исследовательская работа "Изучение отношения человека к голубям" Переход прилагательных в существительные

Переход прилагательных в существительные Образование в россии XIX века

Образование в россии XIX века Развитие изнутри – опыт Компании Проктер энд Гэмбл

Развитие изнутри – опыт Компании Проктер энд Гэмбл Презентация на тему Сергей Михалков (2 класс)

Презентация на тему Сергей Михалков (2 класс) Литература и искусство первой половины XIX века

Литература и искусство первой половины XIX века Уроки колористики. Серебристая краска. Влияние транспарантов и солидов

Уроки колористики. Серебристая краска. Влияние транспарантов и солидов chekhov

chekhov ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА

ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА Виды обучения персонала

Виды обучения персонала Воспитание экологической культуры школьников

Воспитание экологической культуры школьников Права и обязанности граждан

Права и обязанности граждан Христиане должны были бы изменить общество

Христиане должны были бы изменить общество Пямятники героям ВОВ Кривой Рог

Пямятники героям ВОВ Кривой Рог Optisystem

Optisystem Элективный курс по информатике

Элективный курс по информатике Карнавальные костюмы для детей (опт)

Карнавальные костюмы для детей (опт) Язык и человек

Язык и человек Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл

Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл