- Оптимизация налогообложения веб студии 2011

Содержание

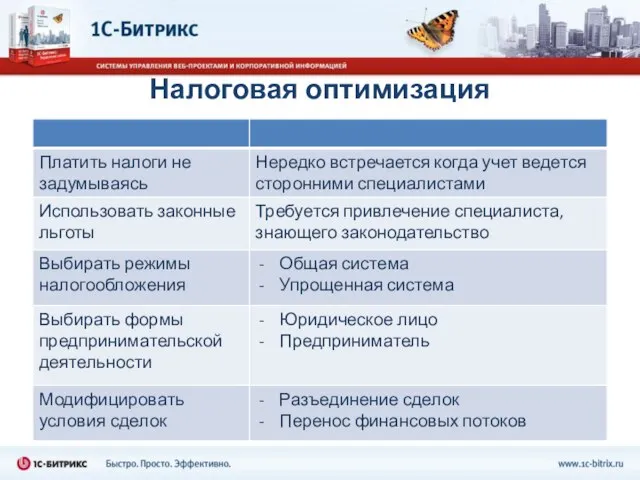

- 2. Налоговая оптимизация

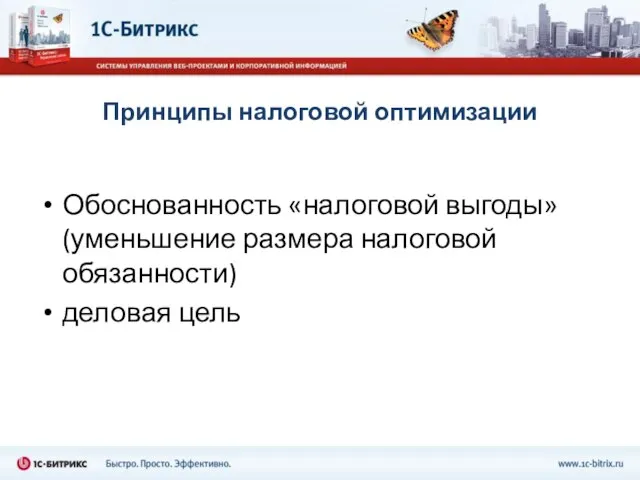

- 3. Принципы налоговой оптимизации Обоснованность «налоговой выгоды» (уменьшение размера налоговой обязанности) деловая цель

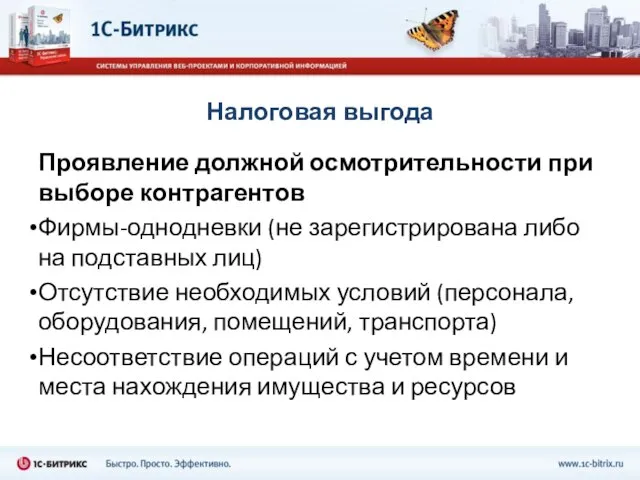

- 4. Налоговая выгода Проявление должной осмотрительности при выборе контрагентов Фирмы-однодневки (не зарегистрирована либо на подставных лиц) Отсутствие

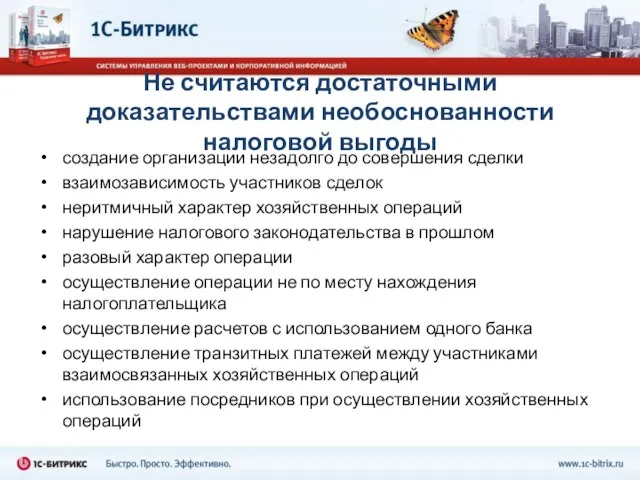

- 5. Не считаются достаточными доказательствами необоснованности налоговой выгоды создание организации незадолго до совершения сделки взаимозависимость участников сделок

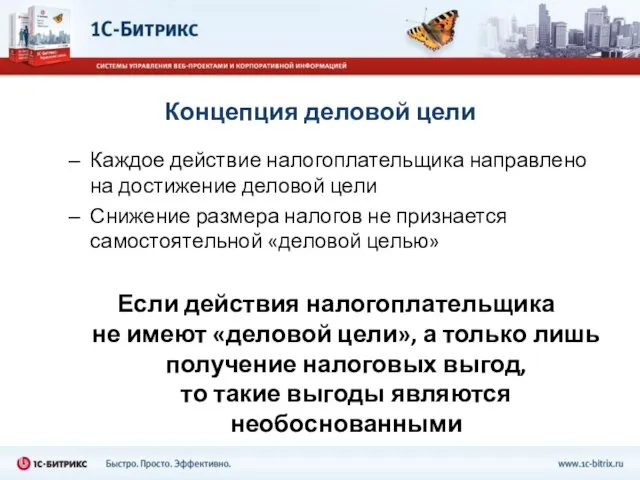

- 6. Концепция деловой цели Каждое действие налогоплательщика направлено на достижение деловой цели Снижение размера налогов не признается

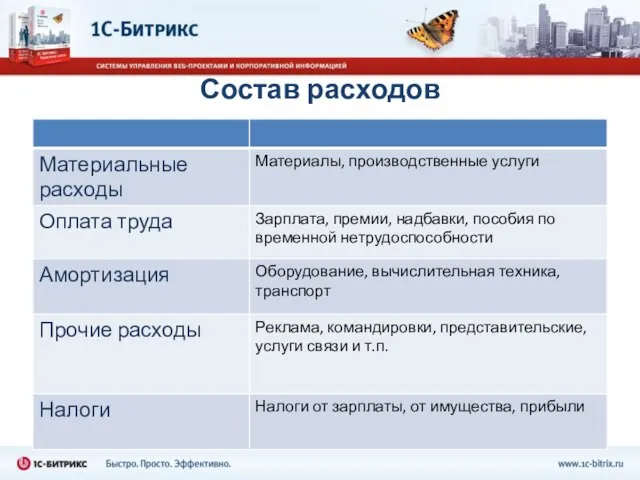

- 7. Состав расходов

- 8. Налоговые выгоды для компаний, учитывающих расходы при налогообложении Сумма налога может быть уменьшена за счет: Более

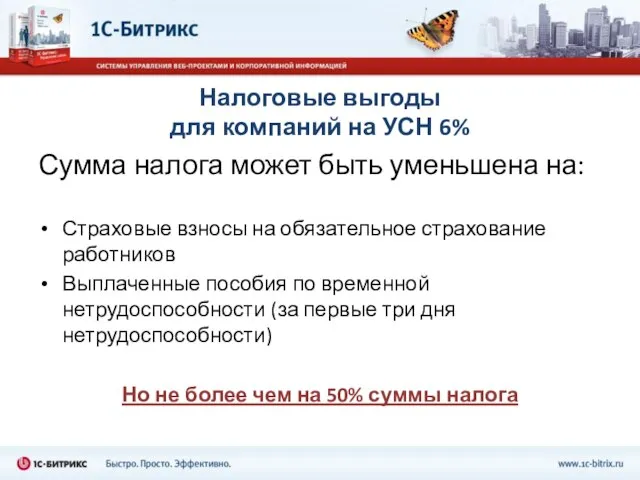

- 9. Налоговые выгоды для компаний на УСН 6% Сумма налога может быть уменьшена на: Страховые взносы на

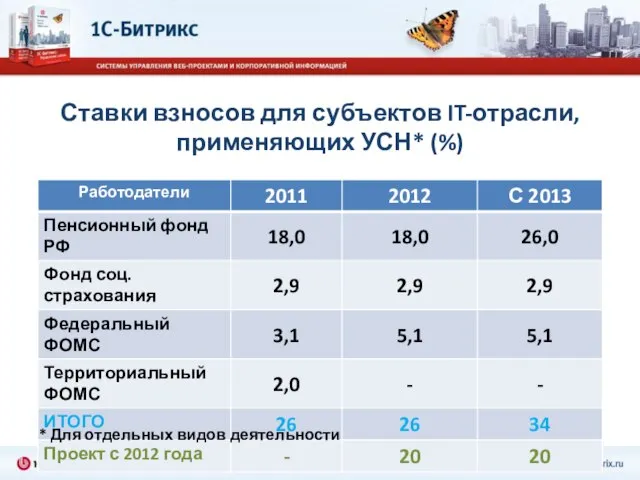

- 10. Ставки взносов для субъектов IT-отрасли, применяющих УСН* (%) * Для отдельных видов деятельности

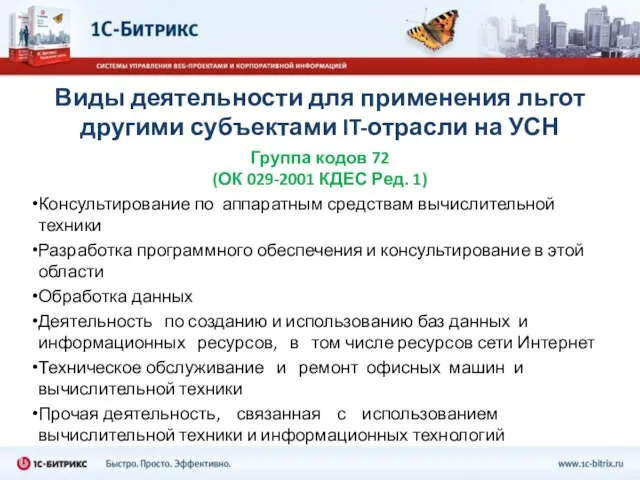

- 11. Виды деятельности для применения льгот другими субъектами IT-отрасли на УСН Группа кодов 72 (ОК 029-2001 КДЕС

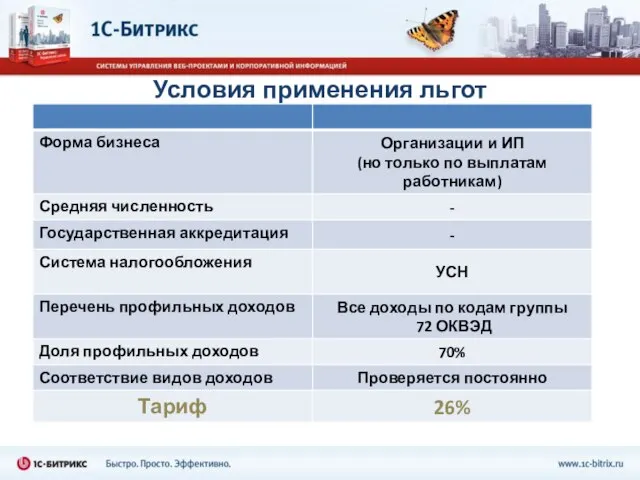

- 12. Условия применения льгот

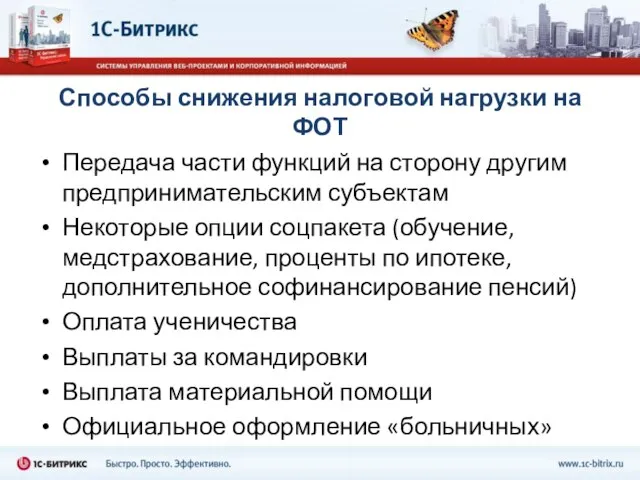

- 13. Способы снижения налоговой нагрузки на ФОТ Передача части функций на сторону другим предпринимательским субъектам Некоторые опции

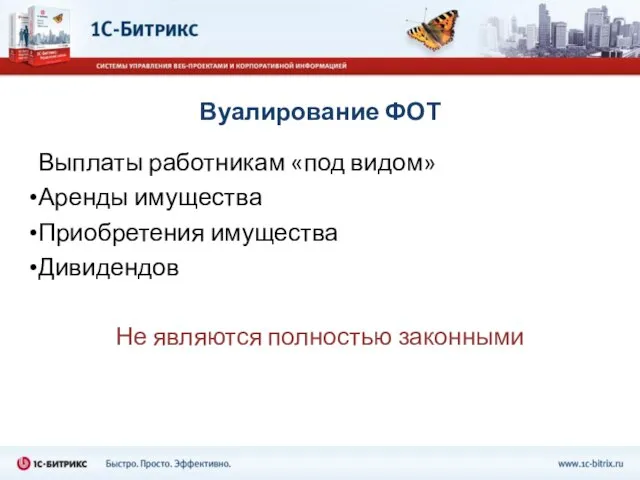

- 14. Вуалирование ФОТ Выплаты работникам «под видом» Аренды имущества Приобретения имущества Дивидендов Не являются полностью законными

- 16. Скачать презентацию

Слайд 3Принципы налоговой оптимизации

Обоснованность «налоговой выгоды» (уменьшение размера налоговой обязанности)

деловая цель

Принципы налоговой оптимизации

Обоснованность «налоговой выгоды» (уменьшение размера налоговой обязанности)

деловая цель

Слайд 4Налоговая выгода

Проявление должной осмотрительности при выборе контрагентов

Фирмы-однодневки (не зарегистрирована либо на подставных

Налоговая выгода

Проявление должной осмотрительности при выборе контрагентов

Фирмы-однодневки (не зарегистрирована либо на подставных

Слайд 5Не считаются достаточными доказательствами необоснованности налоговой выгоды

создание организации незадолго до совершения сделки

взаимозависимость

Не считаются достаточными доказательствами необоснованности налоговой выгоды

создание организации незадолго до совершения сделки

взаимозависимость

Слайд 6Концепция деловой цели

Каждое действие налогоплательщика направлено на достижение деловой цели

Снижение размера налогов

Концепция деловой цели

Каждое действие налогоплательщика направлено на достижение деловой цели

Снижение размера налогов

Слайд 7Состав расходов

Состав расходов

Слайд 8Налоговые выгоды для компаний,

учитывающих расходы при налогообложении

Сумма налога может быть уменьшена

Налоговые выгоды для компаний,

учитывающих расходы при налогообложении

Сумма налога может быть уменьшена

Слайд 9Налоговые выгоды

для компаний на УСН 6%

Сумма налога может быть уменьшена на:

Страховые

Налоговые выгоды

для компаний на УСН 6%

Сумма налога может быть уменьшена на:

Страховые

Слайд 10Ставки взносов для субъектов IT-отрасли,

применяющих УСН* (%)

* Для отдельных видов деятельности

Ставки взносов для субъектов IT-отрасли,

применяющих УСН* (%)

* Для отдельных видов деятельности

Слайд 11Виды деятельности для применения льгот

другими субъектами IT-отрасли на УСН

Группа кодов 72

Виды деятельности для применения льгот

другими субъектами IT-отрасли на УСН

Группа кодов 72

Слайд 12Условия применения льгот

Условия применения льгот

Слайд 13Способы снижения налоговой нагрузки на ФОТ

Передача части функций на сторону другим предпринимательским

Способы снижения налоговой нагрузки на ФОТ

Передача части функций на сторону другим предпринимательским

Слайд 14Вуалирование ФОТ

Выплаты работникам «под видом»

Аренды имущества

Приобретения имущества

Дивидендов

Не являются полностью законными

Вуалирование ФОТ

Выплаты работникам «под видом»

Аренды имущества

Приобретения имущества

Дивидендов

Не являются полностью законными

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

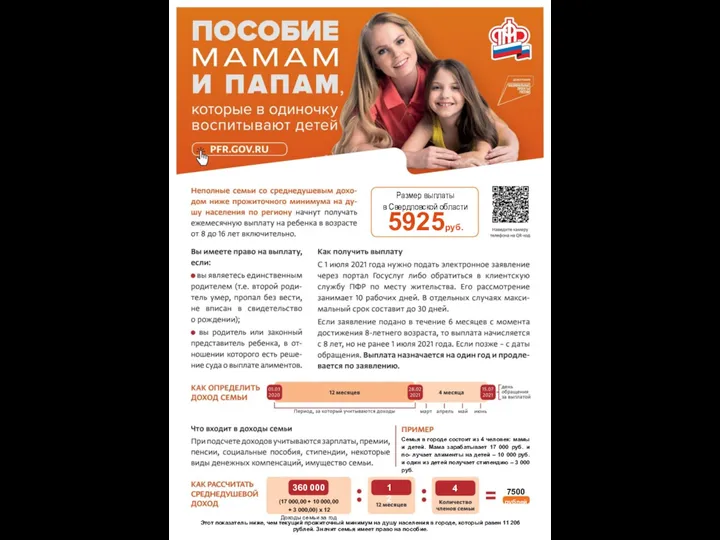

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc