- Тема 8. Контролінг інвестиційних проектів

Содержание

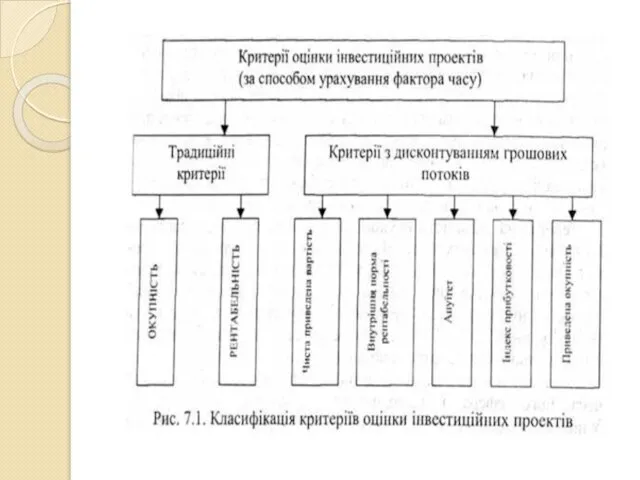

- 2. План Сутність контролінгу інвестиційних проектів, його мета і завдання Принципи,функції та види контролінгу інвестиційних проектів Критерії

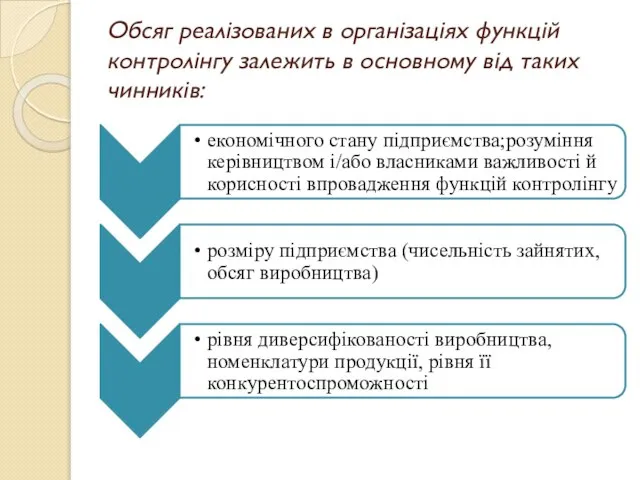

- 3. Обсяг реалізованих в організаціях функцій контролінгу залежить в основному від таких чинників:

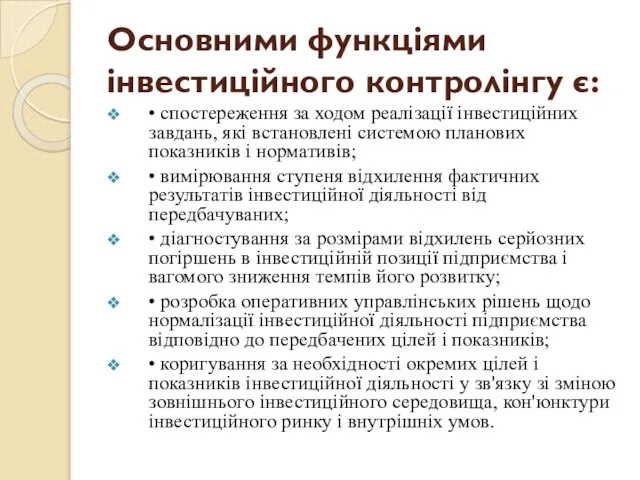

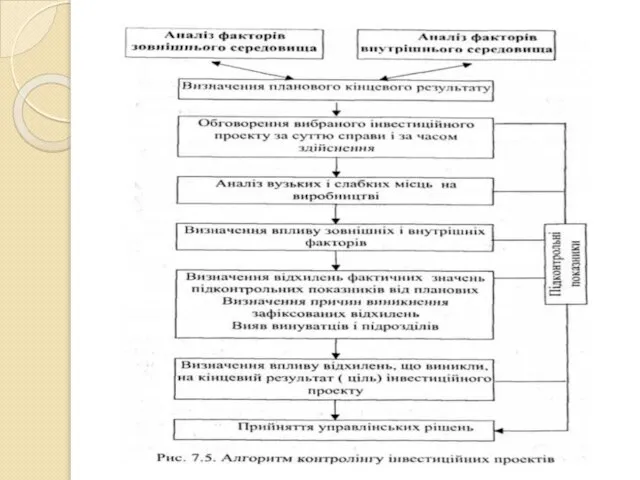

- 5. Основними функціями інвестиційного контролінгу є: • спостереження за ходом реалізації інвестиційних завдань, які встановлені системою планових

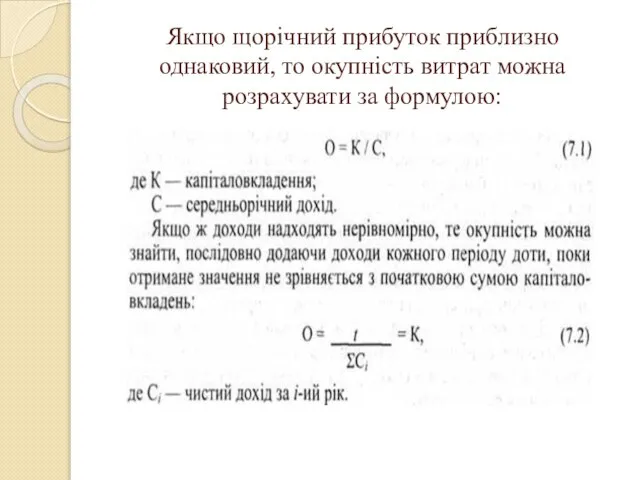

- 7. Якщо щорічний прибуток приблизно однаковий, то окупність витрат можна розрахувати за формулою:

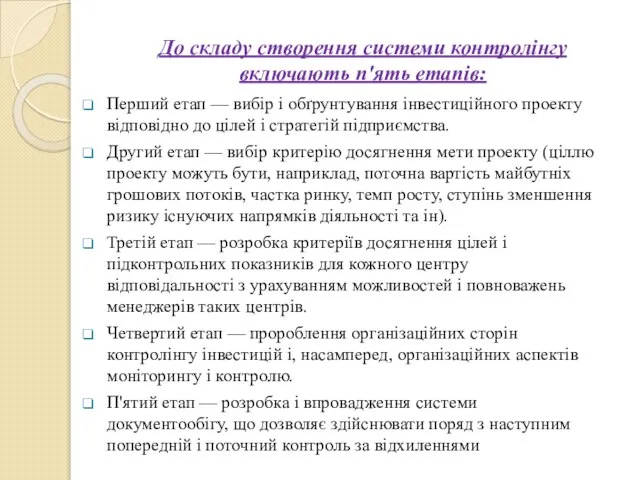

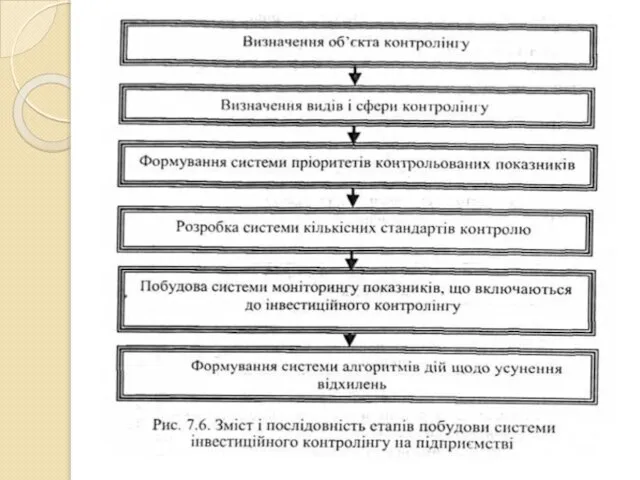

- 10. До складу створення системи контролінгу включають п'ять етапів: Перший етап — вибір і обґрунтування інвестиційного проекту

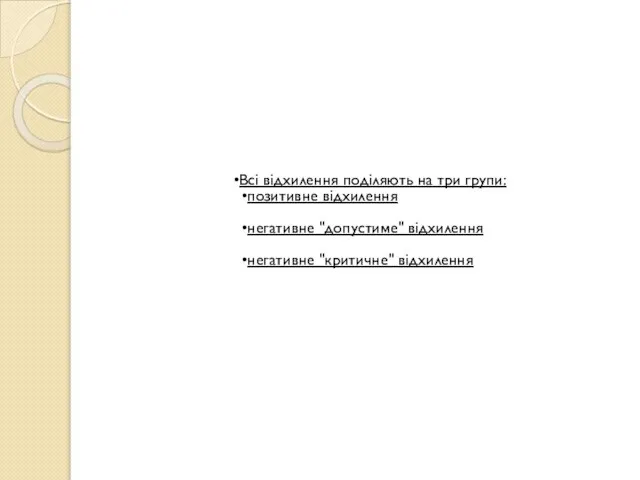

- 15. Всі відхилення поділяють на три групи: позитивне відхилення негативне "допустиме" відхилення негативне "критичне" відхилення

- 17. Скачать презентацию

Слайд 2План

Сутність контролінгу інвестиційних проектів, його мета і завдання

Принципи,функції та види контролінгу

План

Сутність контролінгу інвестиційних проектів, його мета і завдання

Принципи,функції та види контролінгу

Слайд 3Обсяг реалізованих в організаціях функцій контролінгу залежить в основному від таких чинників:

Обсяг реалізованих в організаціях функцій контролінгу залежить в основному від таких чинників:

Слайд 5Основними функціями інвестиційного контролінгу є:

• спостереження за ходом реалізації інвестиційних завдань, які

Основними функціями інвестиційного контролінгу є:

• спостереження за ходом реалізації інвестиційних завдань, які

Слайд 7Якщо щорічний прибуток приблизно однаковий, то окупність витрат можна розрахувати за формулою:

Якщо щорічний прибуток приблизно однаковий, то окупність витрат можна розрахувати за формулою:

Слайд 10До складу створення системи контролінгу включають п'ять етапів:

Перший етап — вибір і

До складу створення системи контролінгу включають п'ять етапів:

Перший етап — вибір і

Слайд 15Всі відхилення поділяють на три групи:

позитивне відхилення

негативне "допустиме" відхилення

негативне "критичне" відхилення

Всі відхилення поділяють на три групи:

позитивне відхилення

негативне "допустиме" відхилення

негативне "критичне" відхилення

Мониторинг образовательных результатов обучающихся в детском объединении

Мониторинг образовательных результатов обучающихся в детском объединении Виды искусств

Виды искусств Конструкция и декор предметов народного быта. Произведения народного искусства

Конструкция и декор предметов народного быта. Произведения народного искусства Психодиагностика семьи

Психодиагностика семьи Основы современных операционных систем Лекция 19

Основы современных операционных систем Лекция 19 Программа V Doc 1.*

Программа V Doc 1.* Миграция на рынке труда: причины и следствия

Миграция на рынке труда: причины и следствия Презентация на тему Озеро Тургояк (Миасс)

Презентация на тему Озеро Тургояк (Миасс)  ИГРА

ИГРА Proverbs and sayings

Proverbs and sayings Navidad en Rusia

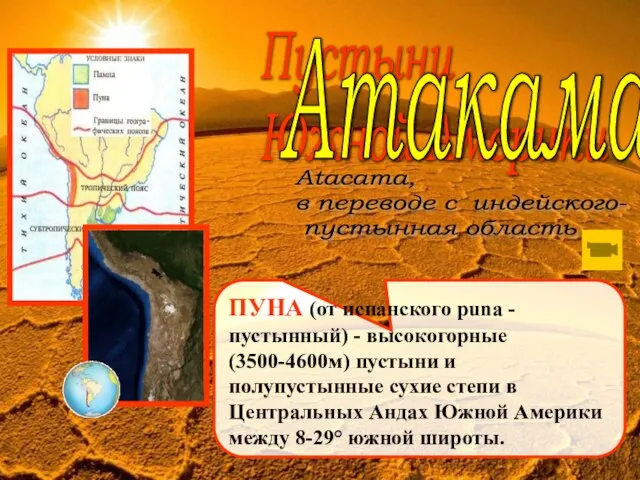

Navidad en Rusia Атакама

Атакама Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ

Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ Объединение Франции

Объединение Франции ООО “Технологии Материалопотоков”

ООО “Технологии Материалопотоков” Ежегодный творческий конкурс«Урок Просвещения - 2012»

Ежегодный творческий конкурс«Урок Просвещения - 2012» Технологический факультет

Технологический факультет Электронная игра «Знаешь ли ты Югру?»

Электронная игра «Знаешь ли ты Югру?» ТРЦ г. Комсомольск-на-Амуре

ТРЦ г. Комсомольск-на-Амуре Болезни сальных желез

Болезни сальных желез Развитие познавательной активности на уроках русского языка в начальной школе

Развитие познавательной активности на уроках русского языка в начальной школе Программа развертывания ТРМ на предприятии

Программа развертывания ТРМ на предприятии Преза_ВБ_Девятов

Преза_ВБ_Девятов Национальный парк Беловежская пуща

Национальный парк Беловежская пуща Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития

Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития Мировые гостиничные цепи

Мировые гостиничные цепи Исследование современной сферы дизайна в России и значения в ней деятельности студентов

Исследование современной сферы дизайна в России и значения в ней деятельности студентов Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009