- Тематический семинар

Содержание

- 2. Форма 100.00 за 2010 год Форма 100.00 Декларации по КПН за 2010 год утверждена приказом Министерства

- 3. Форма 100.00 за 2010 год Существенных изменений в структуре Декларации по КПН за 2010 год по

- 4. Финансовая отчетность Статья 149 п. 2 Налогового кодекса: Одновременно с декларацией по корпоративному подоходному налогу плательщик

- 5. Финансовая отчетность НСФО №1 – регламентируется Разделом 2 «Составление ФО» и формы ФО утверждаются непосредственно в

- 6. Заполнение формы 100.00 Заполнение основной формы осуществляется по данным Налогового Плана счетов, в ней отражаются обороты

- 7. Заполнение формы 100.00 Для корректного заполнения «доходной» части формы 100.00 необходимо: В справочнике «Доходы» установить привязку

- 8. Заполнение формы 100.00 Для корректного заполнения «расходной» части формы 100.00 необходимо: В справочнике «Статьи затрат» установить

- 9. Заполнение формы 100.00 При формировании первичных документов необходимо указывать корректный вид аналитики, т.е. тот вид дохода

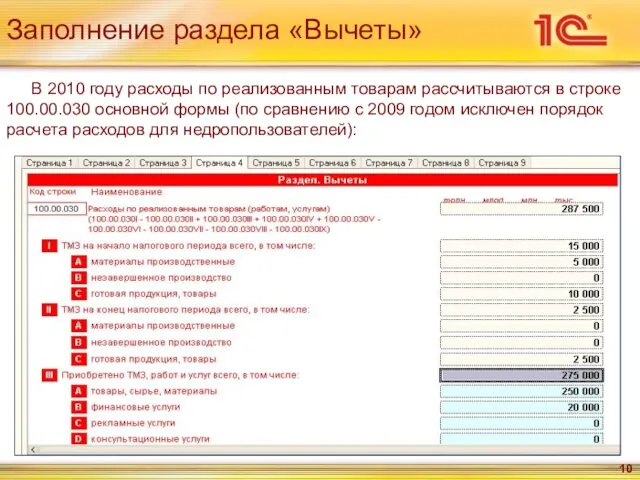

- 10. Заполнение раздела «Вычеты» В 2010 году расходы по реализованным товарам рассчитываются в строке 100.00.030 основной формы

- 11. Строка 100.00.030 - Расчет ТМЗ Стоимость ТМЗ, относимых на вычеты, определяется расчетным способом: 100.00.030I 100.00.030II 100.00.030III

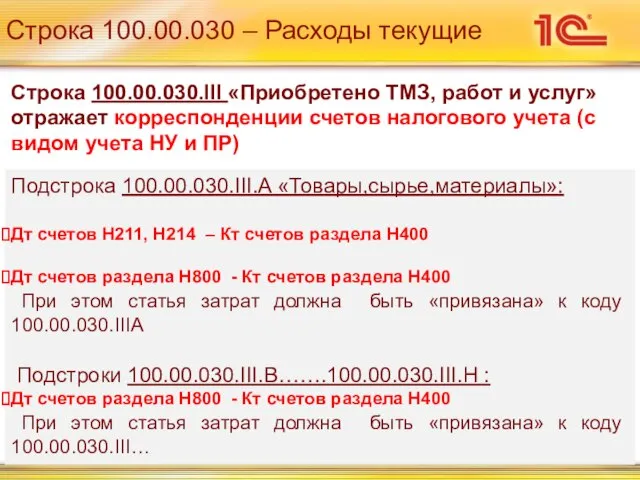

- 12. Строка 100.00.030 – Расходы текущие Строка 100.00.030.III «Приобретено ТМЗ, работ и услуг» отражает корреспонденции счетов налогового

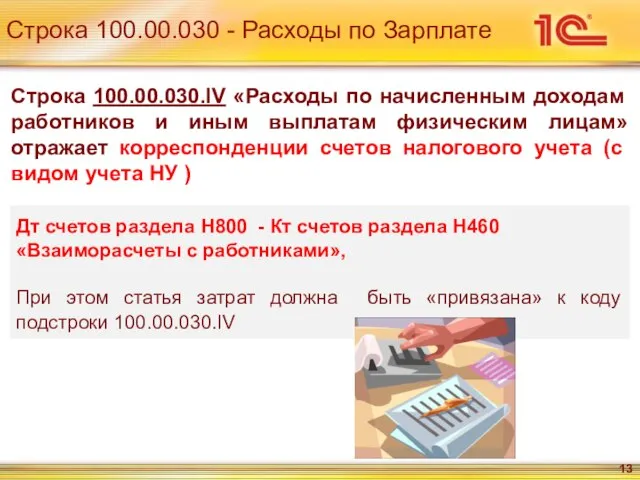

- 13. Строка 100.00.030 - Расходы по Зарплате Дт счетов раздела Н800 - Кт счетов раздела Н460 «Взаиморасчеты

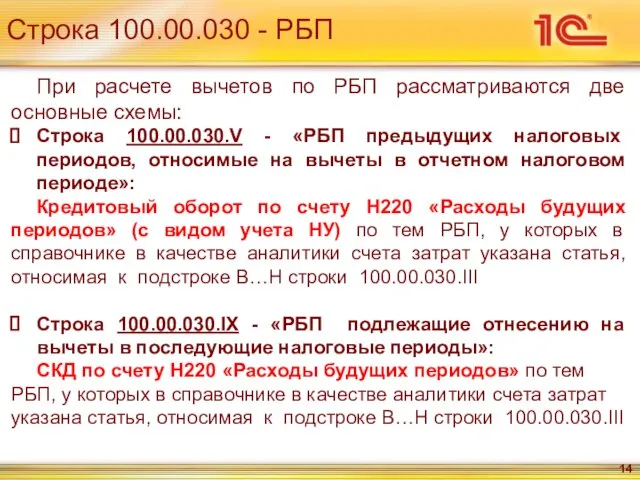

- 14. Строка 100.00.030 - РБП При расчете вычетов по РБП рассматриваются две основные схемы: Строка 100.00.030.V -

- 15. Расчет РБП Обратите внимание: Все расходы по РБП (аналитика отнесения на вычеты элементов справочника РБП) классифицируются

- 16. Строка 100.00.030 - Расходы Дебетовый оборот счета Н860 «Расходы на ремонт ВА» Строка 100.00.030.VI «Стоимость работ

- 17. Строка 100.00.030 –Расходы, не относимые на вычет В эту строку переносятся обороты с видом учета ПР,

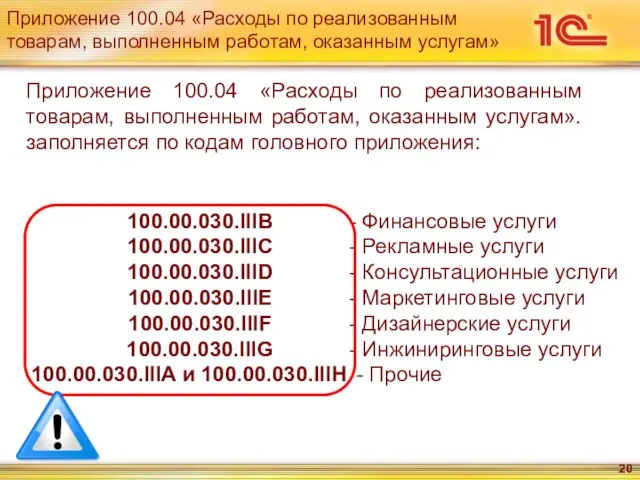

- 18. Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам» Приложение100.04 «Расходы по реализованным товарам, выполненным

- 19. Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам» Приложение заполняется ТОЛЬКО НЕПЛАТЕЛЬЩИКАМИ НДС! (пункт

- 20. Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам» Приложение 100.04 «Расходы по реализованным товарам,

- 21. Приложение 100.07 – «Вычеты по фиксированным активам» Приложение 100.07 «Вычеты по фиксированным активам»

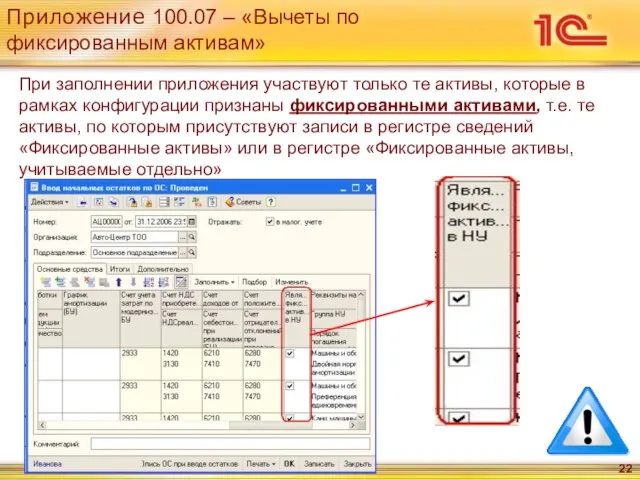

- 22. Приложение 100.07 – «Вычеты по фиксированным активам» При заполнении приложения участвуют только те активы, которые в

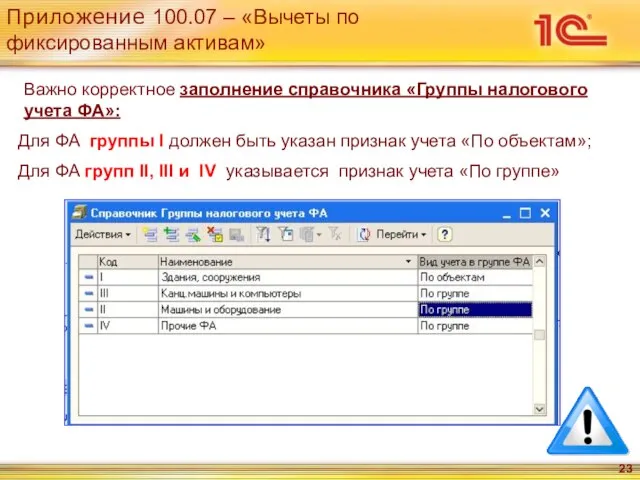

- 23. Приложение 100.07 – «Вычеты по фиксированным активам» Важно корректное заполнение справочника «Группы налогового учета ФА»: Для

- 24. Приложение 100.07 – «Вычеты по фиксированным активам» ФА с порядком погашения стоимости в НУ «Амортизация» учитываются

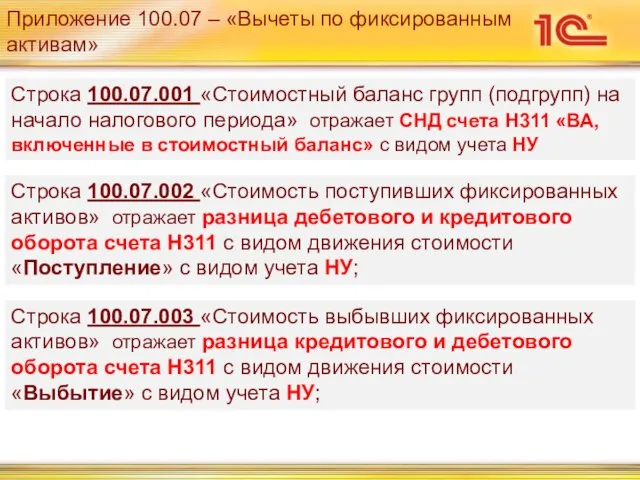

- 25. Приложение 100.07 – «Вычеты по фиксированным активам» Строка 100.07.001 «Стоимостный баланс групп (подгрупп) на начало налогового

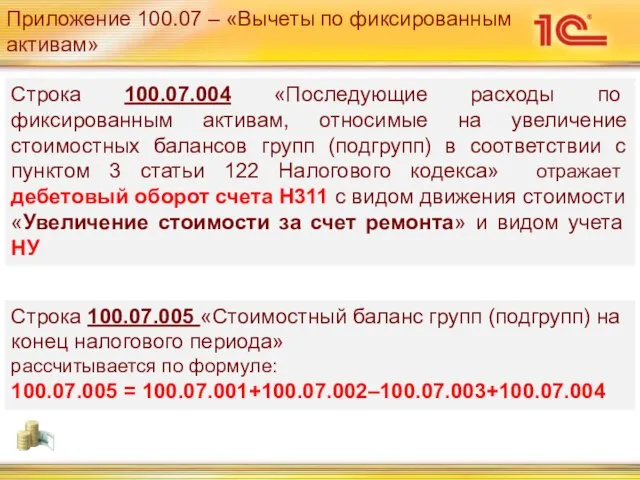

- 26. Приложение 100.07 – «Вычеты по фиксированным активам» Строка 100.07.004 «Последующие расходы по фиксированным активам, относимые на

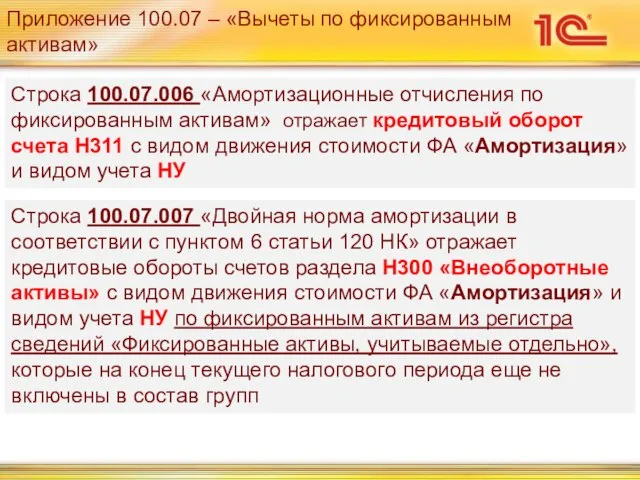

- 27. Приложение 100.07 – «Вычеты по фиксированным активам» Строка 100.07.006 «Амортизационные отчисления по фиксированным активам» отражает кредитовый

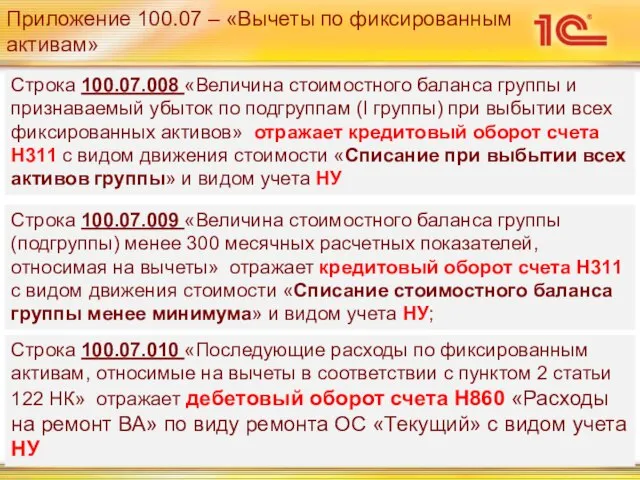

- 28. Приложение 100.07 – «Вычеты по фиксированным активам» Строка 100.07.008 «Величина стоимостного баланса группы и признаваемый убыток

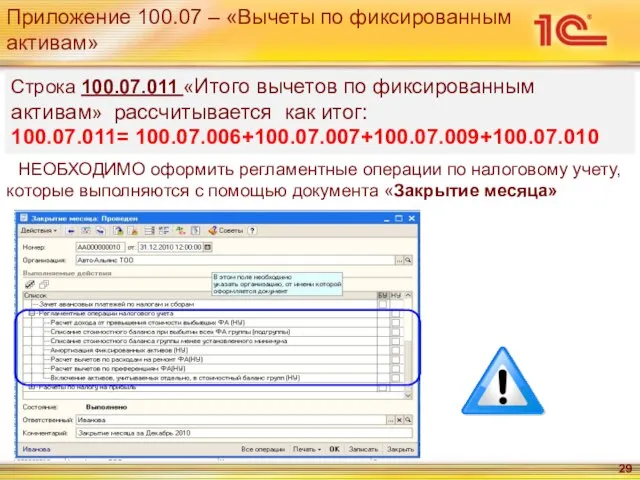

- 29. Приложение 100.07 – «Вычеты по фиксированным активам» НЕОБХОДИМО оформить регламентные операции по налоговому учету, которые выполняются

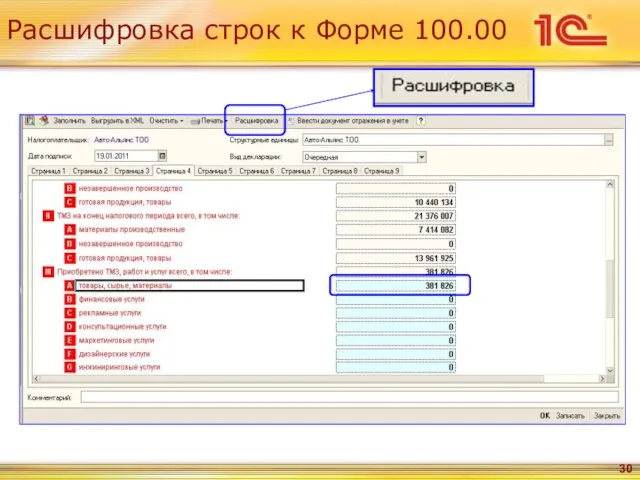

- 30. Расшифровка строк к Форме 100.00

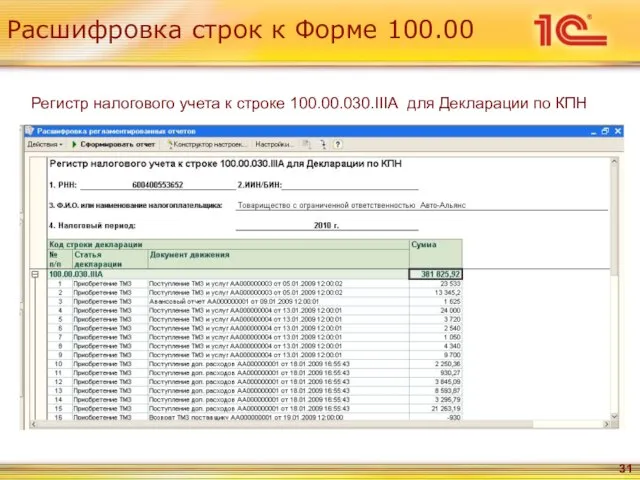

- 31. Расшифровка строк к Форме 100.00 Регистр налогового учета к строке 100.00.030.IIIА для Декларации по КПН

- 33. Скачать презентацию

Слайд 3Форма 100.00 за 2010 год

Существенных изменений в структуре Декларации по КПН за

Форма 100.00 за 2010 год

Существенных изменений в структуре Декларации по КПН за

Слайд 4 Финансовая отчетность

Статья 149 п. 2 Налогового кодекса:

Одновременно с декларацией по корпоративному

Финансовая отчетность

Статья 149 п. 2 Налогового кодекса:

Одновременно с декларацией по корпоративному

Слайд 5 Финансовая отчетность

НСФО №1 – регламентируется Разделом 2 «Составление ФО» и формы

Финансовая отчетность

НСФО №1 – регламентируется Разделом 2 «Составление ФО» и формы

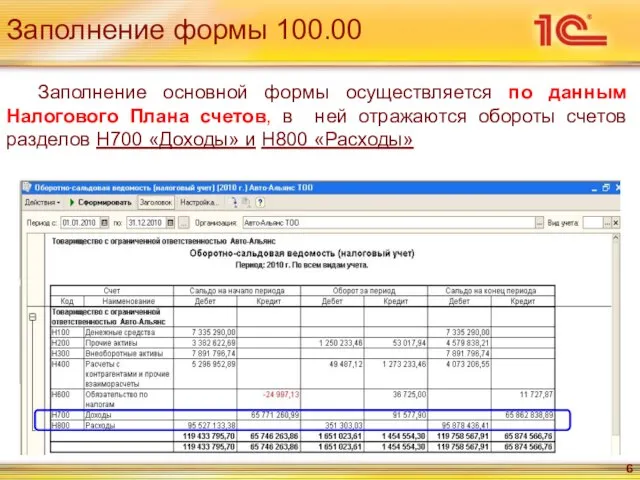

Слайд 6Заполнение формы 100.00

Заполнение основной формы осуществляется по данным Налогового Плана счетов, в

Заполнение формы 100.00

Заполнение основной формы осуществляется по данным Налогового Плана счетов, в

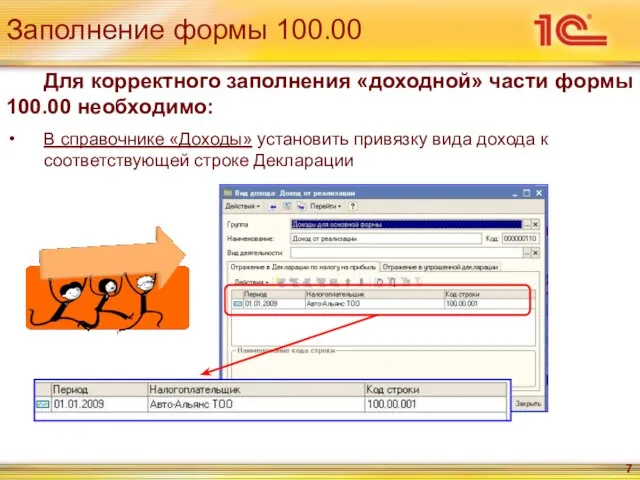

Слайд 7Заполнение формы 100.00

Для корректного заполнения «доходной» части формы 100.00 необходимо:

В справочнике «Доходы»

Заполнение формы 100.00

Для корректного заполнения «доходной» части формы 100.00 необходимо:

В справочнике «Доходы»

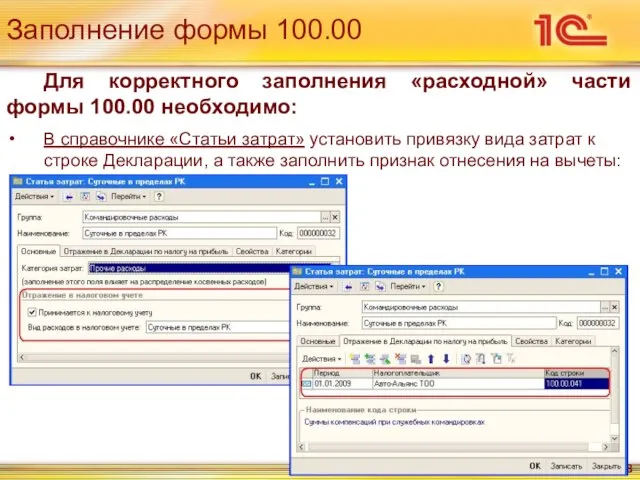

Слайд 8Заполнение формы 100.00

Для корректного заполнения «расходной» части формы 100.00 необходимо:

В справочнике «Статьи

Заполнение формы 100.00

Для корректного заполнения «расходной» части формы 100.00 необходимо:

В справочнике «Статьи

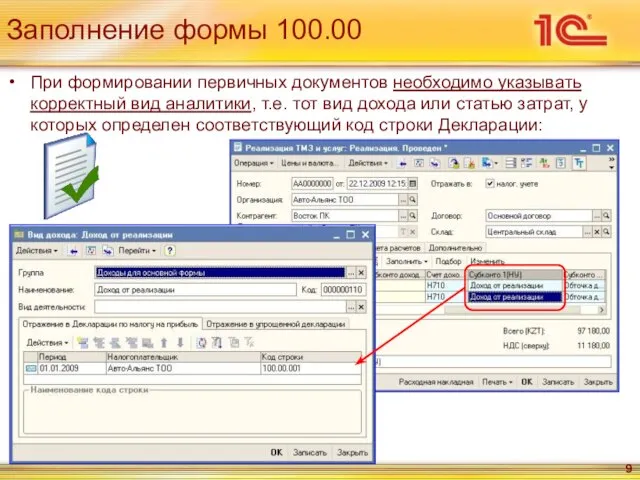

Слайд 9Заполнение формы 100.00

При формировании первичных документов необходимо указывать корректный вид аналитики, т.е.

Заполнение формы 100.00

При формировании первичных документов необходимо указывать корректный вид аналитики, т.е.

Слайд 10Заполнение раздела «Вычеты»

В 2010 году расходы по реализованным товарам рассчитываются в строке

Заполнение раздела «Вычеты»

В 2010 году расходы по реализованным товарам рассчитываются в строке

Слайд 11Строка 100.00.030 - Расчет ТМЗ

Стоимость ТМЗ, относимых на вычеты, определяется расчетным способом:

100.00.030I

100.00.030II

100.00.030III

Сальдо

Строка 100.00.030 - Расчет ТМЗ

Стоимость ТМЗ, относимых на вычеты, определяется расчетным способом:

100.00.030I

100.00.030II

100.00.030III

Сальдо

Слайд 12Строка 100.00.030 – Расходы текущие

Строка 100.00.030.III «Приобретено ТМЗ, работ и услуг» отражает

Строка 100.00.030 – Расходы текущие

Строка 100.00.030.III «Приобретено ТМЗ, работ и услуг» отражает

Слайд 13Строка 100.00.030 - Расходы по Зарплате

Дт счетов раздела Н800 - Кт счетов

Строка 100.00.030 - Расходы по Зарплате

Дт счетов раздела Н800 - Кт счетов

Слайд 14Строка 100.00.030 - РБП

При расчете вычетов по РБП рассматриваются две основные схемы:

Строка

Строка 100.00.030 - РБП

При расчете вычетов по РБП рассматриваются две основные схемы:

Строка

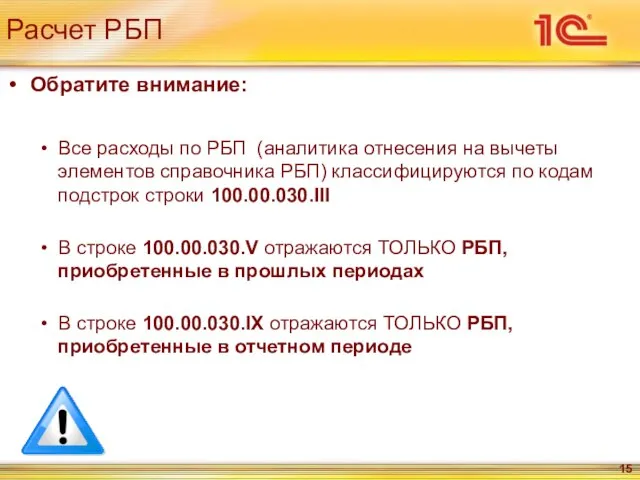

Слайд 15Расчет РБП

Обратите внимание:

Все расходы по РБП (аналитика отнесения на вычеты элементов справочника

Расчет РБП

Обратите внимание:

Все расходы по РБП (аналитика отнесения на вычеты элементов справочника

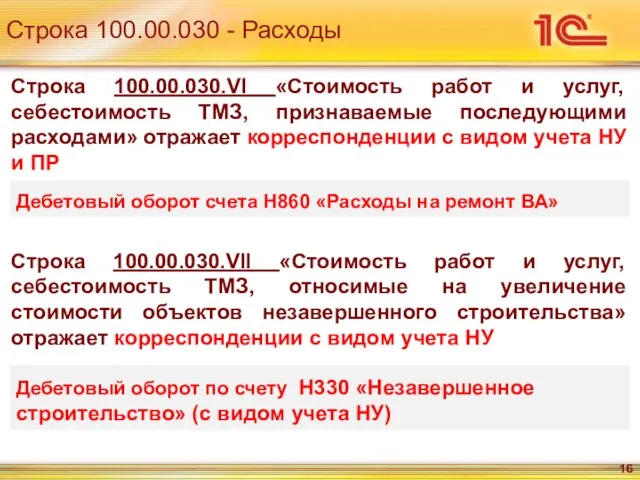

Слайд 16Строка 100.00.030 - Расходы

Дебетовый оборот счета Н860 «Расходы на ремонт ВА»

Строка 100.00.030.VI

Строка 100.00.030 - Расходы

Дебетовый оборот счета Н860 «Расходы на ремонт ВА»

Строка 100.00.030.VI

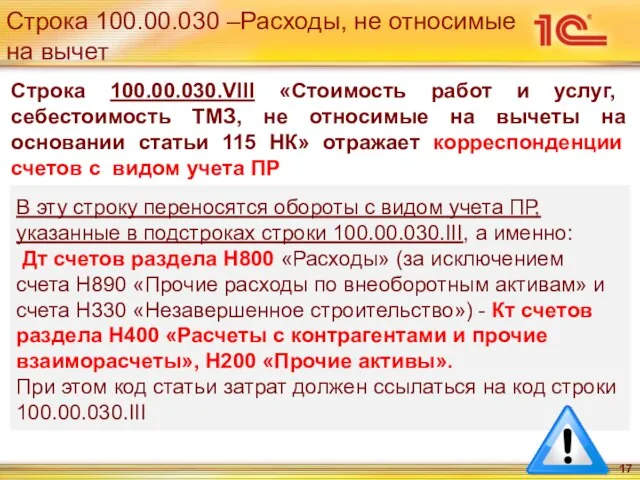

Слайд 17Строка 100.00.030 –Расходы, не относимые на вычет

В эту строку переносятся обороты с

Строка 100.00.030 –Расходы, не относимые на вычет

В эту строку переносятся обороты с

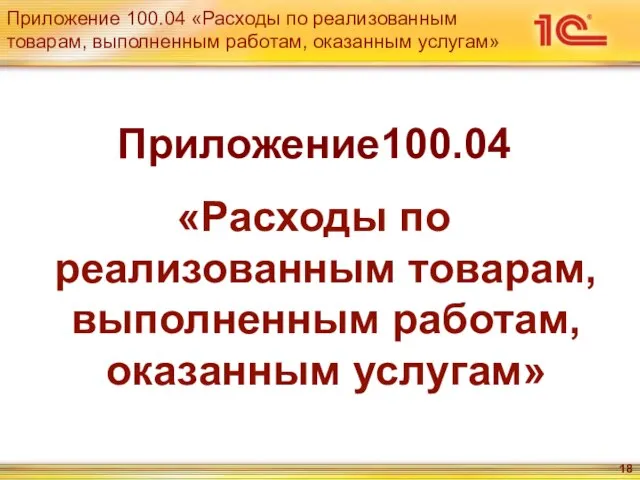

Слайд 18Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение100.04

«Расходы по

Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение100.04

«Расходы по

Слайд 19Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение заполняется ТОЛЬКО

Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение заполняется ТОЛЬКО

Слайд 20Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение 100.04 «Расходы

Приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам»

Приложение 100.04 «Расходы

Слайд 21Приложение 100.07 – «Вычеты по фиксированным активам»

Приложение 100.07

«Вычеты по фиксированным активам»

Приложение 100.07 – «Вычеты по фиксированным активам»

Приложение 100.07

«Вычеты по фиксированным активам»

Слайд 22Приложение 100.07 – «Вычеты по фиксированным активам»

При заполнении приложения участвуют только те

Приложение 100.07 – «Вычеты по фиксированным активам»

При заполнении приложения участвуют только те

Слайд 23Приложение 100.07 – «Вычеты по фиксированным активам»

Важно корректное заполнение справочника «Группы налогового

Приложение 100.07 – «Вычеты по фиксированным активам»

Важно корректное заполнение справочника «Группы налогового

Слайд 24Приложение 100.07 – «Вычеты по фиксированным активам»

ФА с порядком погашения стоимости в

Приложение 100.07 – «Вычеты по фиксированным активам»

ФА с порядком погашения стоимости в

Слайд 25Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.001 «Стоимостный баланс групп (подгрупп)

Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.001 «Стоимостный баланс групп (подгрупп)

Слайд 26Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.004 «Последующие расходы по фиксированным

Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.004 «Последующие расходы по фиксированным

Слайд 27Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.006 «Амортизационные отчисления по фиксированным

Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.006 «Амортизационные отчисления по фиксированным

Слайд 28Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.008 «Величина стоимостного баланса группы

Приложение 100.07 – «Вычеты по фиксированным активам»

Строка 100.07.008 «Величина стоимостного баланса группы

Слайд 29Приложение 100.07 – «Вычеты по фиксированным активам»

НЕОБХОДИМО оформить регламентные операции по

Приложение 100.07 – «Вычеты по фиксированным активам»

НЕОБХОДИМО оформить регламентные операции по

Слайд 30Расшифровка строк к Форме 100.00

Расшифровка строк к Форме 100.00

Слайд 31Расшифровка строк к Форме 100.00

Регистр налогового учета к строке 100.00.030.IIIА для Декларации

Расшифровка строк к Форме 100.00

Регистр налогового учета к строке 100.00.030.IIIА для Декларации

Краткая история профилактики передозировок

Краткая история профилактики передозировок Маркетинг Marketing

Маркетинг Marketing Зайка моя. Драматическая комедия

Зайка моя. Драматическая комедия Презентация на тему жанр рецензии

Презентация на тему жанр рецензии  Презентация на тему Того Тоголезская Республика

Презентация на тему Того Тоголезская Республика Лучше один раз увидеть?

Лучше один раз увидеть? Энергия атома

Энергия атома Друг Нечаева Ивана, Вячеслав Пирогов

Друг Нечаева Ивана, Вячеслав Пирогов Планирование журналистского расследования:

Планирование журналистского расследования: Презентация на тему Горы Южной Сибири

Презентация на тему Горы Южной Сибири Модернизация транспортёра Накопителя участка отделки катанки прокатного цеха с последующей модернизацией палет всего участка

Модернизация транспортёра Накопителя участка отделки катанки прокатного цеха с последующей модернизацией палет всего участка Презентация компании

Презентация компании «ПОИСК»

«ПОИСК» Презентация на тему Тульский пряник

Презентация на тему Тульский пряник Диванная подушка "Братец Лис"

Диванная подушка "Братец Лис" Сокровища Земли под охраной человечества

Сокровища Земли под охраной человечества Основные группы антигипертензивных средств

Основные группы антигипертензивных средств Рекомендация к электронному ресурсу МГУ

Рекомендация к электронному ресурсу МГУ Комиссионный осмотр обустройств станции

Комиссионный осмотр обустройств станции Все начиналось в XVIII веке

Все начиналось в XVIII веке Финансовый конструктор бизнеса: творчески и легко

Финансовый конструктор бизнеса: творчески и легко Презентация на тему Классификация углеводов

Презентация на тему Классификация углеводов  Психологическая помощь подросткам и их родителям в период подготовки к экзаменам

Психологическая помощь подросткам и их родителям в период подготовки к экзаменам Автоматизация процесса сбора информации

Автоматизация процесса сбора информации Алмазы 3 класс

Алмазы 3 класс Оценка эффективности применения прощенной формы ведения бухгалтерского учета на предприятиях малого бизнеса

Оценка эффективности применения прощенной формы ведения бухгалтерского учета на предприятиях малого бизнеса Маленькие радости жизни

Маленькие радости жизни Наука. Образование.

Наука. Образование.