- Тенденции налоговой политики таможенного союзу: налоговая гармонизация и налоговая конкуренция

Содержание

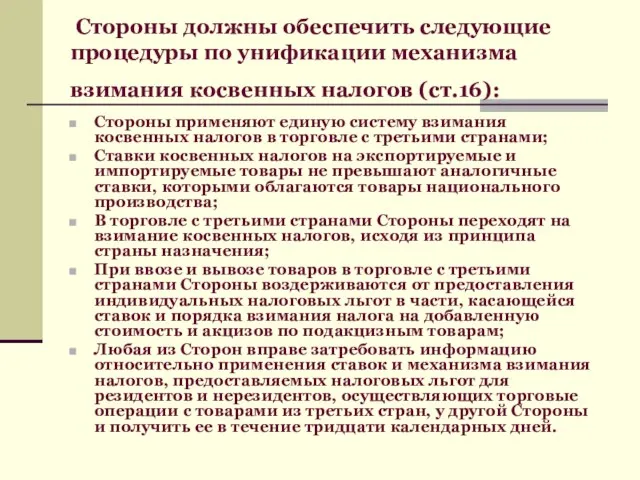

- 2. Стороны должны обеспечить следующие процедуры по унификации механизма взимания косвенных налогов (ст.16): Стороны применяют единую систему

- 3. Ставки основных налогов в государствах-членах ТС в %

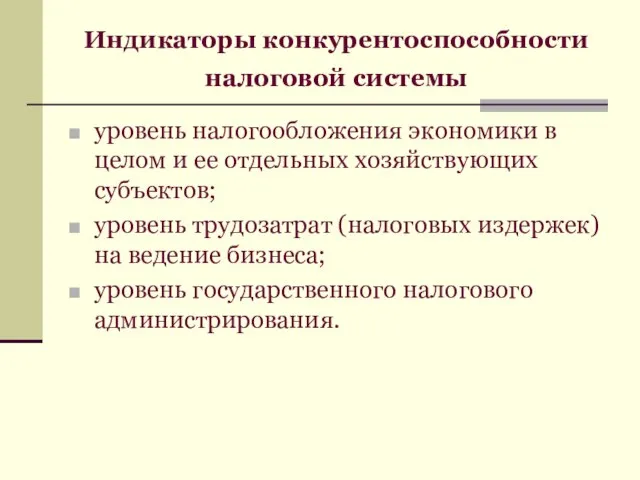

- 4. Индикаторы конкурентоспособности налоговой системы уровень налогообложения экономики в целом и ее отдельных хозяйствующих субъектов; уровень трудозатрат

- 5. Уровень налоговой нагрузки в странах Таможенного союза в 2011 году.

- 6. Показатель "Налогообложение" по странам ТС в "Ведение бизнеса-2012 и 2013"

- 7. Рейтинг экономик по методологии Всемирного банка «Ведение бизнеса»

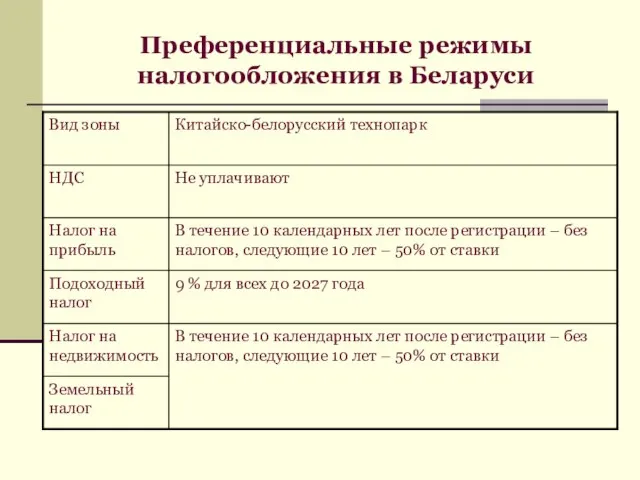

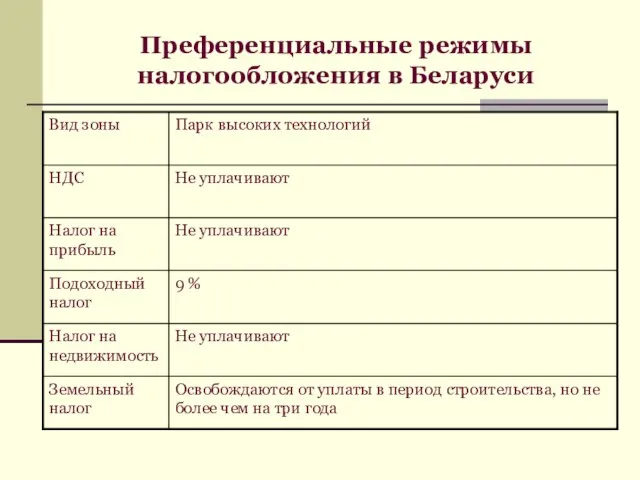

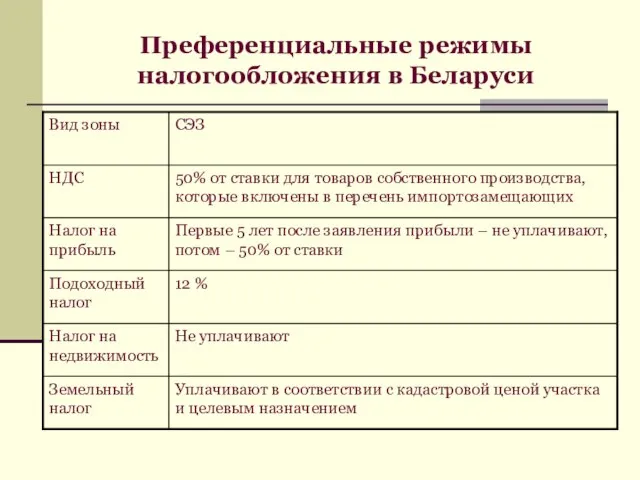

- 8. Преференциальные режимы налогообложения в Беларуси

- 9. Преференциальные режимы налогообложения в Беларуси

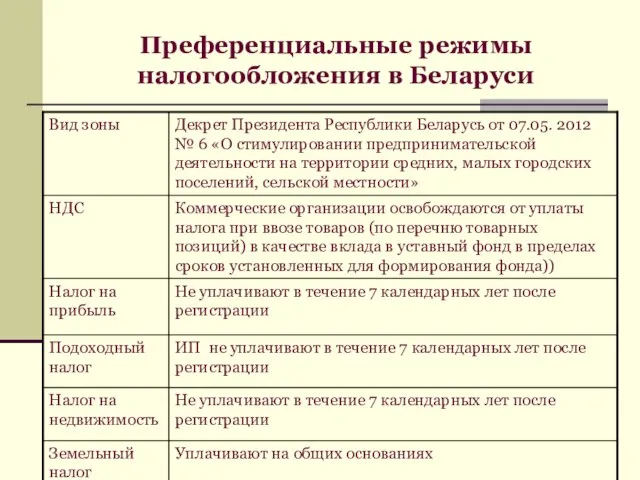

- 10. Преференциальные режимы налогообложения в Беларуси

- 11. Преференциальные режимы налогообложения в Беларуси

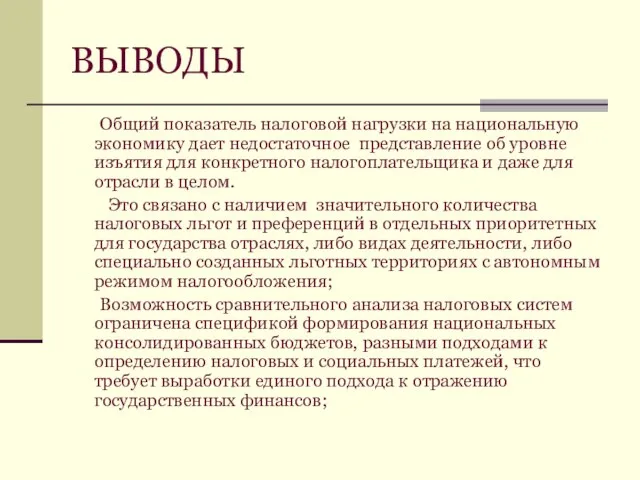

- 12. ВЫВОДЫ Общий показатель налоговой нагрузки на национальную экономику дает недостаточное представление об уровне изъятия для конкретного

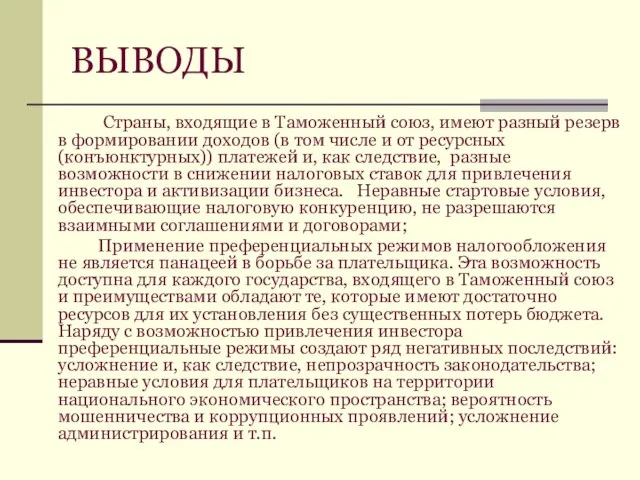

- 13. ВЫВОДЫ Страны, входящие в Таможенный союз, имеют разный резерв в формировании доходов (в том числе и

- 14. ВЫВОДЫ Сглаживание налоговой конкуренции и обеспечение равенства в условиях хозяйствования в пределах единого экономического пространства возможно

- 16. Скачать презентацию

Слайд 2 Стороны должны обеспечить следующие процедуры по унификации механизма взимания косвенных налогов

Стороны должны обеспечить следующие процедуры по унификации механизма взимания косвенных налогов

Слайд 3Ставки основных налогов в государствах-членах ТС в %

Ставки основных налогов в государствах-членах ТС в %

Слайд 4Индикаторы конкурентоспособности налоговой системы

уровень налогообложения экономики в целом и ее отдельных

Индикаторы конкурентоспособности налоговой системы

уровень налогообложения экономики в целом и ее отдельных

Слайд 5Уровень налоговой нагрузки в странах Таможенного союза в 2011 году.

Уровень налоговой нагрузки в странах Таможенного союза в 2011 году.

Слайд 6Показатель "Налогообложение" по странам ТС в "Ведение бизнеса-2012 и 2013"

Показатель "Налогообложение" по странам ТС в "Ведение бизнеса-2012 и 2013"

Слайд 7Рейтинг экономик по методологии Всемирного банка «Ведение бизнеса»

Рейтинг экономик по методологии Всемирного банка «Ведение бизнеса»

Слайд 8Преференциальные режимы налогообложения в Беларуси

Преференциальные режимы налогообложения в Беларуси

Слайд 9Преференциальные режимы налогообложения в Беларуси

Преференциальные режимы налогообложения в Беларуси

Слайд 10Преференциальные режимы налогообложения в Беларуси

Преференциальные режимы налогообложения в Беларуси

Слайд 11Преференциальные режимы налогообложения в Беларуси

Преференциальные режимы налогообложения в Беларуси

Слайд 12ВЫВОДЫ

Общий показатель налоговой нагрузки на национальную экономику дает недостаточное представление об

ВЫВОДЫ

Общий показатель налоговой нагрузки на национальную экономику дает недостаточное представление об

Слайд 13ВЫВОДЫ

Страны, входящие в Таможенный союз, имеют разный резерв в формировании доходов

ВЫВОДЫ

Страны, входящие в Таможенный союз, имеют разный резерв в формировании доходов

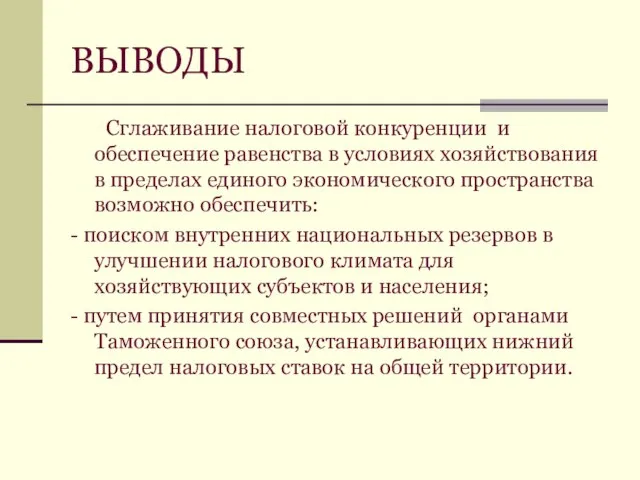

Слайд 14ВЫВОДЫ

Сглаживание налоговой конкуренции и обеспечение равенства в условиях хозяйствования в пределах

ВЫВОДЫ

Сглаживание налоговой конкуренции и обеспечение равенства в условиях хозяйствования в пределах

Правила поведения на водоёмах в осенне-зимний период

Правила поведения на водоёмах в осенне-зимний период Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе

Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе Охрана окружающей среды и рациональное использование природных ресурсов

Охрана окружающей среды и рациональное использование природных ресурсов Презентация на тему Духовно-нравственное воспитание в современной школе

Презентация на тему Духовно-нравственное воспитание в современной школе Das ist eine alte deutsche Stadt

Das ist eine alte deutsche Stadt Моя помощь ближнему

Моя помощь ближнему 4 ноября - День народного единства. Историческая справка

4 ноября - День народного единства. Историческая справка Опекаемые и публичные благав экономической теории

Опекаемые и публичные благав экономической теории Семион Полоцкий

Семион Полоцкий Для презентаций

Для презентаций Долина смерти

Долина смерти животный мир

животный мир ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL)

ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL) В новый год со спортом. Фотопрезентация Железновой Анастасии

В новый год со спортом. Фотопрезентация Железновой Анастасии Организаторы:

Организаторы: Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий

Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий Архитектура вычислительной системы. Классификация компьютеров

Архитектура вычислительной системы. Классификация компьютеров Психология и творчество

Психология и творчество Деловой клуб

Деловой клуб Инвентаризация, её роль в бухгалтерском учёте

Инвентаризация, её роль в бухгалтерском учёте Палагайская школа вчера, сегодня, завтра

Палагайская школа вчера, сегодня, завтра Электронный журнал творческих работ учащихся «Путь к слову»

Электронный журнал творческих работ учащихся «Путь к слову» Личность. Индивид. Индивидуальность. Сознание. Самосознание

Личность. Индивид. Индивидуальность. Сознание. Самосознание В СПб и ЛО

В СПб и ЛО Промышленность Приозерска

Промышленность Приозерска Основания, кислоты, соли

Основания, кислоты, соли Сравнительный анализ конституции и транспортной системы России и Германии

Сравнительный анализ конституции и транспортной системы России и Германии Метод проектов – способ формирования исследовательской деятельности учащихся

Метод проектов – способ формирования исследовательской деятельности учащихся