- Теоретические основы понятия функций финансов

Содержание

- 2. Обеспечивающая функция, как инструмент регулирования денежного кругооборота Обеспечивающая функция финансов предприятий предполагает, что предприятие должно быть

- 3. Распределительная функция как способ формирования целевых фондов денежных средств. Фонд возмещения. Распределение денежных средств начинается с

- 4. Фонд оплаты труда. Прибыль – основной объект реализации распределительной функции финансов предприятия.

- 6. Скачать презентацию

Слайд 2Обеспечивающая функция, как инструмент регулирования денежного кругооборота

Обеспечивающая функция финансов предприятий предполагает,

что

Обеспечивающая функция, как инструмент регулирования денежного кругооборота

Обеспечивающая функция финансов предприятий предполагает,

что

Слайд 3Распределительная функция как способ формирования целевых фондов денежных средств.

Фонд возмещения. Распределение денежных

Распределительная функция как способ формирования целевых фондов денежных средств.

Фонд возмещения. Распределение денежных

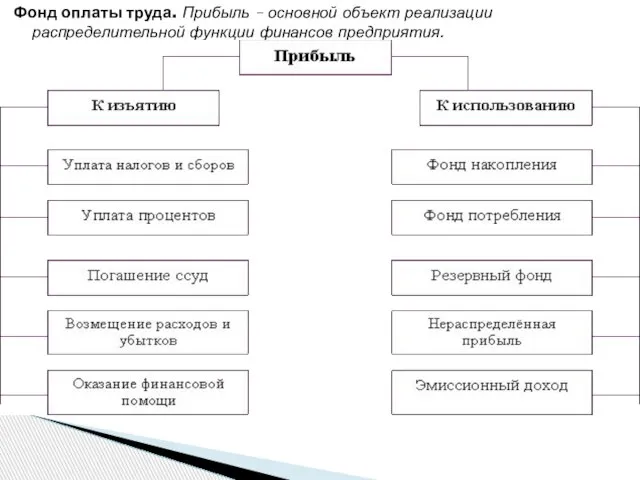

Слайд 4Фонд оплаты труда. Прибыль – основной объект реализации распределительной функции финансов предприятия.

Фонд оплаты труда. Прибыль – основной объект реализации распределительной функции финансов предприятия.

Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Розыгрыш. Ночь музеев

Розыгрыш. Ночь музеев Оценка руководителей по результатам деятельности организации

Оценка руководителей по результатам деятельности организации Осанка человека — залог здоровья и красоты

Осанка человека — залог здоровья и красоты Весы. Гири

Весы. Гири Расы человека

Расы человека Презентация на тему Текстильные товары

Презентация на тему Текстильные товары  Что такое информация и какова ее роль

Что такое информация и какова ее роль «Соблюдение правил дорожного движения должно стать вашей привычкой!»

«Соблюдение правил дорожного движения должно стать вашей привычкой!» Tlenowe kompostowanie

Tlenowe kompostowanie Международные стандарты исполнения наказаний в отношении лиц, страдающих инфекционными заболеваниями

Международные стандарты исполнения наказаний в отношении лиц, страдающих инфекционными заболеваниями Презентация на тему Разработка рабочей программы по предмету на основе примерной программы

Презентация на тему Разработка рабочей программы по предмету на основе примерной программы  СТРАХОВЩИК

СТРАХОВЩИК Зрительные иллюзии

Зрительные иллюзии Там Сам Сом. Команда Росомахи

Там Сам Сом. Команда Росомахи Поведенческий подход в психосоциальной практике

Поведенческий подход в психосоциальной практике Проектная деятельность в детском саду ( из опыта работы) Составитель: старший воспитатель Чащина Л.А. апрель 2012 г.

Проектная деятельность в детском саду ( из опыта работы) Составитель: старший воспитатель Чащина Л.А. апрель 2012 г. Обязательства из правонарушений

Обязательства из правонарушений  С Днём первого Президента

С Днём первого Президента РУССКАЯ КУЛЬТУРА НА РУБЕЖЕ 17 -18 ВЕКОВ

РУССКАЯ КУЛЬТУРА НА РУБЕЖЕ 17 -18 ВЕКОВ Презентация на тему Сальвадор Дали

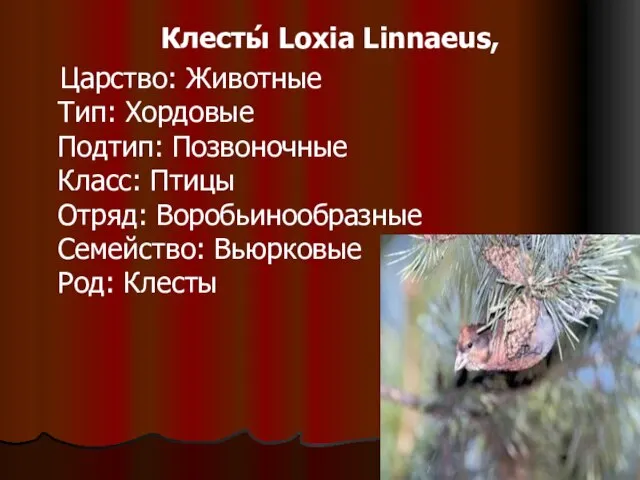

Презентация на тему Сальвадор Дали  Клесты Loxia Linnaeus

Клесты Loxia Linnaeus Числа от 1 до 10

Числа от 1 до 10 Определение профиля бренда

Определение профиля бренда Средник для лучковой пилы

Средник для лучковой пилы Расчетные схемы оценки показателей эффективности инвестиционных проектов. Тема 9

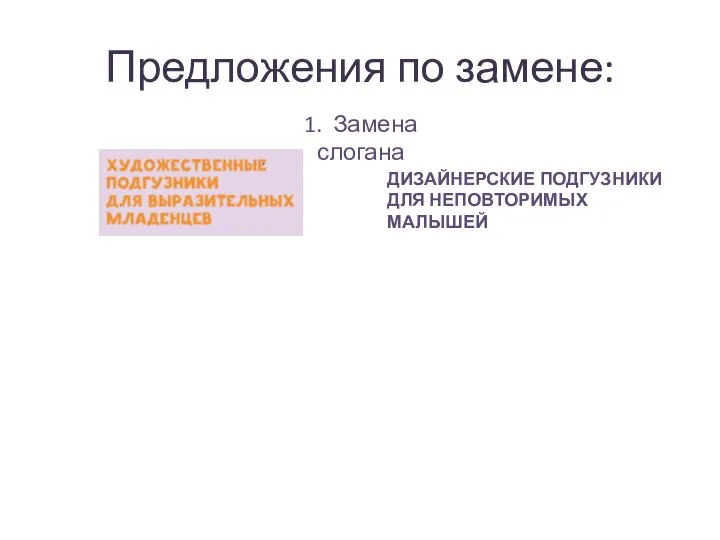

Расчетные схемы оценки показателей эффективности инвестиционных проектов. Тема 9 Предложения по замене слогана. Дизайнерские подгузники

Предложения по замене слогана. Дизайнерские подгузники Презентация на тему Творчество Альбрехта Дюрера

Презентация на тему Творчество Альбрехта Дюрера