- ТЕОРИЯ РИСКА

Содержание

- 2. Литература Королев В.Ю., Бенинг В.Е., Шоргин С.Я. Математические основы теории риска. М. Физматлит, 2007. Булинская Е.В.

- 3. Страховая математика Страхование жизни Теория риска (life insurance) (non-life insurance)

- 4. Страхователь: До заключения договора – риск, приводящий к потерям X После заключения – избавил себя от

- 5. Проблема обеспечения финансовой устойчивости с.к. – комплексная. В рамках ТР разработана система понятий, моделей и методов,

- 6. Основные характерные черты ситуаций, связанных с риском случайный характер события, при котором возможны несколько исходов; наличие

- 7. Употребление слова «риск» вероятность получения прибыли или возникновения убытков вероятность возможных потерь, их размер, локализация и

- 8. Определение РИСК (франц.), в страховом деле: опасность, от которой производится страхование; иногда размер ответственности страховщика. Страхование

- 9. Страховые риски риски, поступающие от страхователей - собственные риски технические инвестиционные нетехнические

- 10. Традиционные модели и задачи ТР Элементарная составляющая страховщика - индивидуальный риск (страховое требование claim) равный итоговой

- 11. Классификация моделей риска Модель индивидуальных потерь (статическая модель страхования) совокупность объектов сформирована единовременно, страховые премии собраны

- 12. Классификация моделей риска Модель коллективного риска (динамическая модель страхования) договоры заключаются в моменты времени, образующие некоторый

- 13. Задачи ТР Вычисление распределения суммарного иска по итогам страх. деятельности по всему портфелю (инд. модель) по

- 14. Задачи ТР

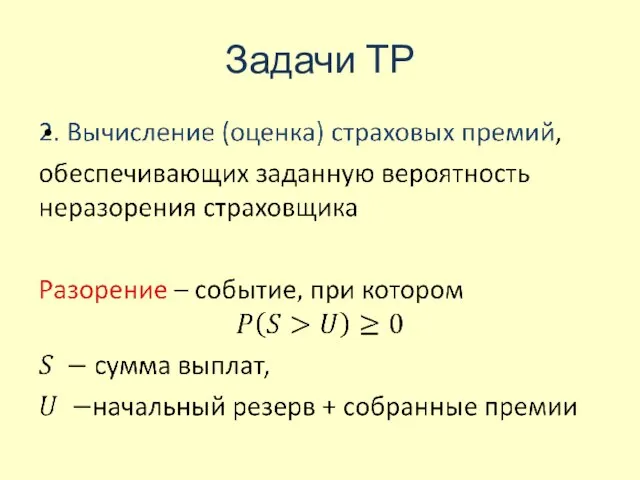

- 15. Страховая премия – часть полного взноса страхователя (брутто-премии), которая зачисляется в страховой фонд, т.е. в фонд,

- 16. Для модели ИР Достаточно рассмотреть итоговые суммы убытков и страховых премий по всему портфелю

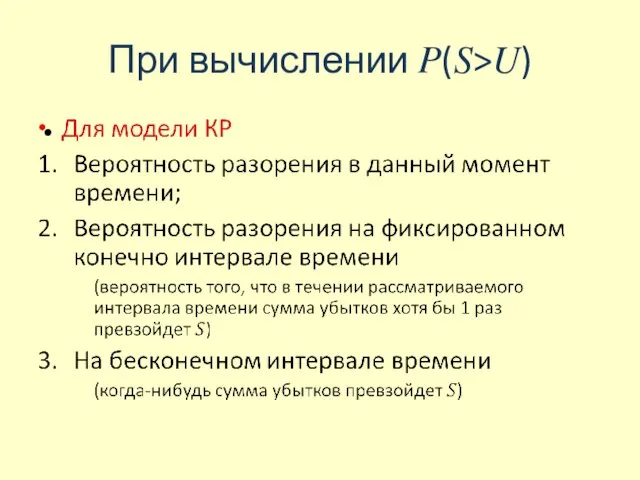

- 17. При вычислении ?(?>?)

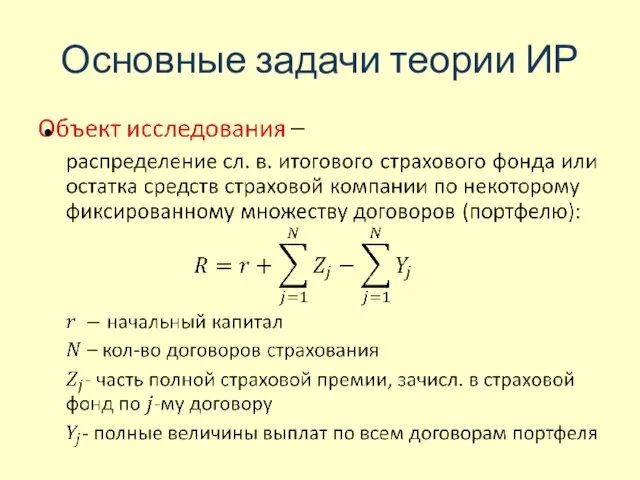

- 18. Основные задачи теории ИР

- 20. В литературе внимание обращается на явное вычисление распределения суммарного иска при заданных распределениях индивидуальных исков, простейшие

- 21. Критика подхода, связанного с применением аппроксимаций для распределения суммарного иска. Главный недостаток - недостаточная точность соответствующих

- 22. Асимптотика распределения случайной величины R Использование нормальной аппроксимации для распределения суммарного иска не является идеальным подходом,

- 23. Основные задачи теории КР Под процессом риска мы будем понимать процесс изменения капитала, принадлежащего страховой компании.

- 24. Страховые премии описываются детерминированной (неслучайной) функцией времени. Процесс страховых выплат случайный. Т.о., процесс риска является стохастическим

- 25. Основная цель изучения процессов риска – оптимизация параметров деятельности страховых компаний, например, страховых тарифов и/или страховые

- 26. Критерии оптимальности Например, - определить вероятностное распределение суммарных страховых выплат за рассматриваемый промежуток времени - вычислить

- 27. Вероятность разорения рассматривается как функция основных параметров процесса риска. Э. Ф. Лундберг - первые оценки этой

- 29. Скачать презентацию

Слайд 2Литература

Королев В.Ю., Бенинг В.Е., Шоргин С.Я. Математические основы теории риска. М. Физматлит,

Литература

Королев В.Ю., Бенинг В.Е., Шоргин С.Я. Математические основы теории риска. М. Физматлит,

Слайд 3Страховая математика

Страхование жизни Теория риска

(life insurance) (non-life insurance)

Страховая математика

Страхование жизни Теория риска

(life insurance) (non-life insurance)

Слайд 4Страхователь:

До заключения договора – риск, приводящий к потерям X

После заключения – избавил

Страхователь:

До заключения договора – риск, приводящий к потерям X

После заключения – избавил

Слайд 5Проблема обеспечения финансовой устойчивости с.к. – комплексная.

В рамках ТР разработана система

Проблема обеспечения финансовой устойчивости с.к. – комплексная.

В рамках ТР разработана система

Слайд 6Основные характерные черты ситуаций, связанных с риском

случайный характер события, при котором возможны

Основные характерные черты ситуаций, связанных с риском

случайный характер события, при котором возможны

Слайд 7Употребление слова «риск»

вероятность получения прибыли или возникновения убытков

вероятность возможных потерь, их размер,

Употребление слова «риск»

вероятность получения прибыли или возникновения убытков

вероятность возможных потерь, их размер,

Слайд 8Определение

РИСК (франц.),

в страховом деле: опасность, от которой производится страхование; иногда размер

Определение

РИСК (франц.),

в страховом деле: опасность, от которой производится страхование; иногда размер

Слайд 9Страховые риски

риски, поступающие от страхователей

- собственные риски

технические

инвестиционные

нетехнические

Страховые риски

риски, поступающие от страхователей

- собственные риски

технические

инвестиционные

нетехнические

Слайд 10Традиционные модели и задачи ТР

Элементарная составляющая страховщика - индивидуальный риск (страховое требование

Традиционные модели и задачи ТР

Элементарная составляющая страховщика - индивидуальный риск (страховое требование

Слайд 11Классификация моделей риска

Модель индивидуальных потерь (статическая модель страхования)

совокупность объектов сформирована единовременно,

страховые

Классификация моделей риска

Модель индивидуальных потерь (статическая модель страхования)

совокупность объектов сформирована единовременно,

страховые

Слайд 12Классификация моделей риска

Модель коллективного риска (динамическая модель страхования)

договоры заключаются в моменты времени,

Классификация моделей риска

Модель коллективного риска (динамическая модель страхования)

договоры заключаются в моменты времени,

Слайд 13Задачи ТР

Вычисление распределения суммарного иска

по итогам страх. деятельности по всему портфелю (инд.

Задачи ТР

Вычисление распределения суммарного иска

по итогам страх. деятельности по всему портфелю (инд.

Слайд 14Задачи ТР

Задачи ТР

Слайд 15Страховая премия – часть полного взноса страхователя (брутто-премии), которая зачисляется в страховой

Страховая премия – часть полного взноса страхователя (брутто-премии), которая зачисляется в страховой

Слайд 16

Для модели ИР

Достаточно рассмотреть итоговые суммы убытков и страховых премий по всему

Для модели ИР

Достаточно рассмотреть итоговые суммы убытков и страховых премий по всему

Слайд 17При вычислении ?(?>?)

При вычислении ?(?>?)

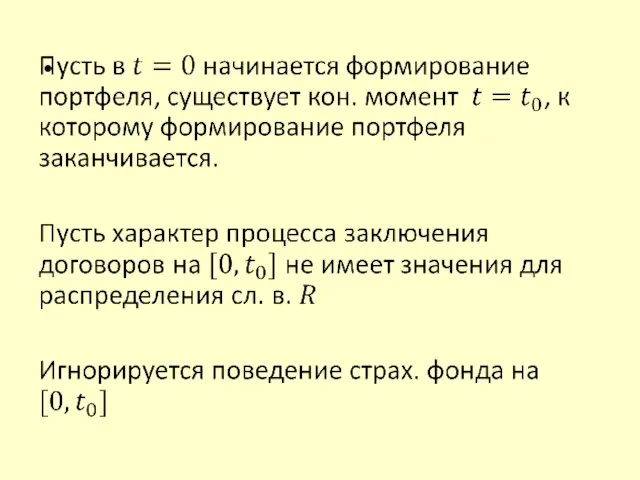

Слайд 18Основные задачи теории ИР

Основные задачи теории ИР

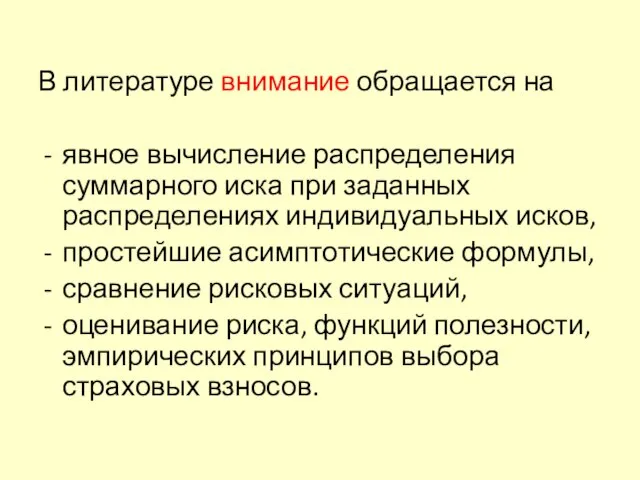

Слайд 20В литературе внимание обращается на

явное вычисление распределения суммарного иска при заданных

В литературе внимание обращается на

явное вычисление распределения суммарного иска при заданных

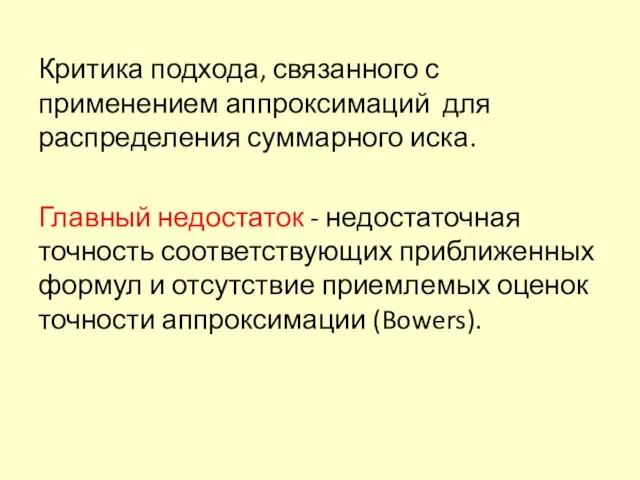

Слайд 21Критика подхода, связанного с применением аппроксимаций для распределения суммарного иска.

Главный недостаток

Критика подхода, связанного с применением аппроксимаций для распределения суммарного иска.

Главный недостаток

Слайд 22Асимптотика распределения случайной величины R

Использование нормальной аппроксимации для распределения суммарного иска не

Асимптотика распределения случайной величины R

Использование нормальной аппроксимации для распределения суммарного иска не

Слайд 23Основные задачи теории КР

Под процессом риска мы будем понимать процесс изменения капитала,

Основные задачи теории КР

Под процессом риска мы будем понимать процесс изменения капитала,

Слайд 24Страховые премии описываются детерминированной (неслучайной) функцией времени.

Процесс страховых выплат случайный.

Т.о., процесс

Страховые премии описываются детерминированной (неслучайной) функцией времени.

Процесс страховых выплат случайный.

Т.о., процесс

Слайд 25Основная цель изучения процессов риска – оптимизация параметров деятельности страховых компаний, например,

Основная цель изучения процессов риска – оптимизация параметров деятельности страховых компаний, например,

Слайд 26Критерии оптимальности

Например,

- определить вероятностное распределение суммарных страховых выплат за рассматриваемый промежуток времени

-

Критерии оптимальности

Например,

- определить вероятностное распределение суммарных страховых выплат за рассматриваемый промежуток времени

-

Слайд 27Вероятность разорения рассматривается как функция основных параметров процесса риска.

Э. Ф. Лундберг

Вероятность разорения рассматривается как функция основных параметров процесса риска.

Э. Ф. Лундберг

Topic Christmas

Topic Christmas Ленинградский государственный университет имени А.С. Пушкина. Колледж ЛГУ им. А.С.Пушкина г. Санкт-Петербург

Ленинградский государственный университет имени А.С. Пушкина. Колледж ЛГУ им. А.С.Пушкина г. Санкт-Петербург Агрессия – средство самоутверждения или саморазрушения

Агрессия – средство самоутверждения или саморазрушения Рисование 2 младшей группы 3-4 лет

Рисование 2 младшей группы 3-4 лет Happiness

Happiness Диагностика и лечение анемий у беременных

Диагностика и лечение анемий у беременных ИСПОЛЬЗОВАНИЕ ГЛАГОЛА TO BE

ИСПОЛЬЗОВАНИЕ ГЛАГОЛА TO BE Рентгенодиагностика при поражении л/у средостения

Рентгенодиагностика при поражении л/у средостения Изделия из дерева – бесценный подарок, сделанный своими руками

Изделия из дерева – бесценный подарок, сделанный своими руками Мадьярова Софья. Визитка

Мадьярова Софья. Визитка Презентация на тему Семейство Губоцветные

Презентация на тему Семейство Губоцветные Подготовка района к Чемпионату мира по футболу

Подготовка района к Чемпионату мира по футболу Презентация на тему Внимание детей

Презентация на тему Внимание детей ВКР: Пути повышения рентабельности коммерческой деятельности

ВКР: Пути повышения рентабельности коммерческой деятельности Планирование работы методического объединения с учётом результатов ГИА по русскому языку

Планирование работы методического объединения с учётом результатов ГИА по русскому языку Ток - шоу "К барьеру!"

Ток - шоу "К барьеру!" Система судов общей юрисдикции

Система судов общей юрисдикции АИС Аптекарь 8.5 Конструирование отчетов

АИС Аптекарь 8.5 Конструирование отчетов Использование ИТ в химии

Использование ИТ в химии Путешествие по стране фразеология

Путешествие по стране фразеология Кафедра факультетской педиатрии предоставляет к участию в конкурсе инновационную образовательную программу «Проблемность обуче

Кафедра факультетской педиатрии предоставляет к участию в конкурсе инновационную образовательную программу «Проблемность обуче Использование ИКТ на уроках математики

Использование ИКТ на уроках математики Вводная презентацияпедагога дополнительного образования

Вводная презентацияпедагога дополнительного образования Интегральные представления решения системы уравнения Максвелла в виде спектра поверхностных электромагнитных волн

Интегральные представления решения системы уравнения Максвелла в виде спектра поверхностных электромагнитных волн Тип Иглокожие

Тип Иглокожие Православные иконы

Православные иконы Презентация на тему Золотое сечение - божественная мера красоты (7 класс)

Презентация на тему Золотое сечение - божественная мера красоты (7 класс) Гуны материальной природы

Гуны материальной природы