- The Capital Asset Pricing Model

Содержание

- 2. CAPM впервые предложил У.Шарп В России эту модель также называют МОДА (модель оценки долгосрочных активов) CAPM

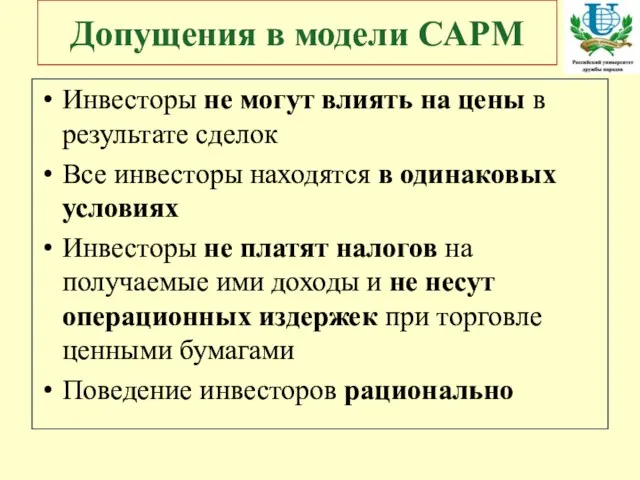

- 3. Допущения в модели CAPM Инвесторы не могут влиять на цены в результате сделок Все инвесторы находятся

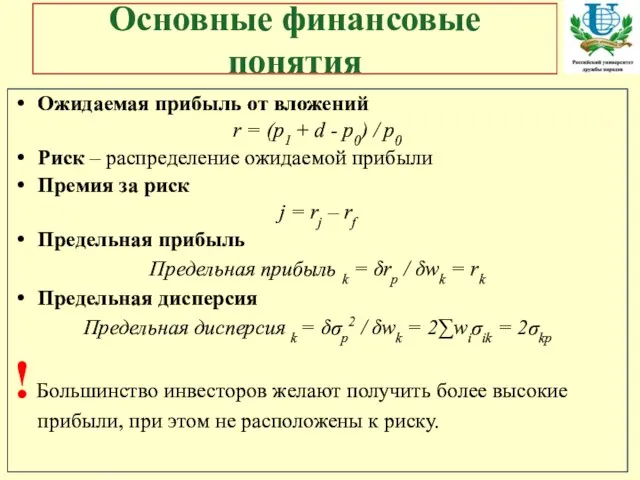

- 4. Основные финансовые понятия Ожидаемая прибыль от вложений r = (p1 + d - p0) / p0

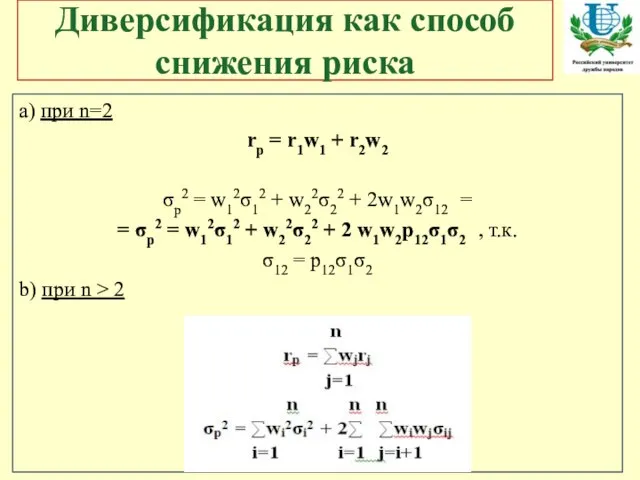

- 5. Диверсификация как способ снижения риска a) при n=2 rp = r1w1 + r2w2 σp2 = w12σ12

- 6. Пример (диверсификация) Портфель состоит из 2 ценных бумаг. Ожидаемые прибыли от каждой равны 10%, Стандартное отклонение

- 7. β- коэффициент Чувствительность доходности ценной бумаги к изменениям доходности всего рынка βk = σkp / σp2

- 8. Линейная зависимость между риском и прибылью rp = (1-wa) rf + wara σp2 = wa2σa2 +

- 9. Эконометрическая реализация структуры модели Линейная зависимость для можели CAPM rj - rf = (σj / σm)

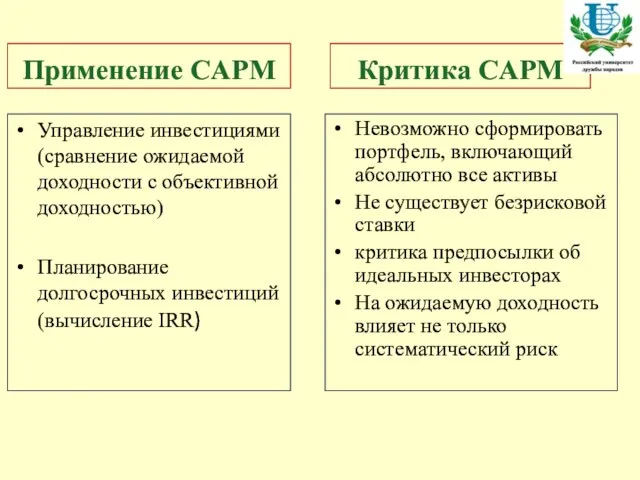

- 10. Применение CAPM Управление инвестициями (сравнение ожидаемой доходности с объективной доходностью) Планирование долгосрочных инвестиций (вычисление IRR) Критика

- 12. Скачать презентацию

Слайд 3Допущения в модели CAPM

Инвесторы не могут влиять на цены в результате сделок

Допущения в модели CAPM

Инвесторы не могут влиять на цены в результате сделок

Слайд 4Основные финансовые понятия

Ожидаемая прибыль от вложений

r = (p1 + d - p0)

Основные финансовые понятия

Ожидаемая прибыль от вложений

r = (p1 + d - p0)

Слайд 5Диверсификация как способ снижения риска

a) при n=2

rp = r1w1 + r2w2

σp2

Диверсификация как способ снижения риска

a) при n=2

rp = r1w1 + r2w2

σp2

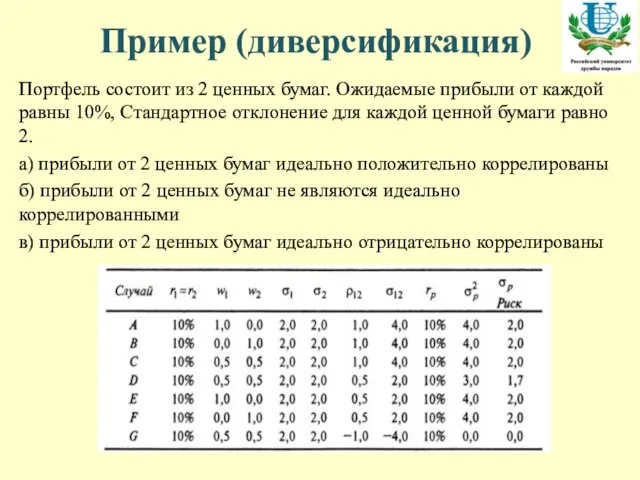

Слайд 6Пример (диверсификация)

Портфель состоит из 2 ценных бумаг. Ожидаемые прибыли от каждой равны

Пример (диверсификация)

Портфель состоит из 2 ценных бумаг. Ожидаемые прибыли от каждой равны

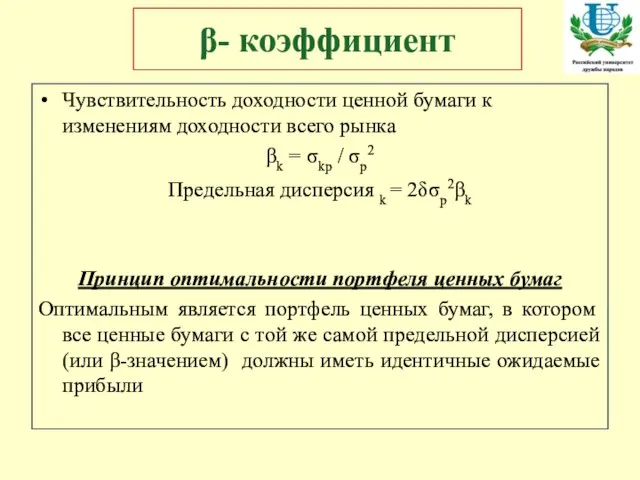

Слайд 7β- коэффициент

Чувствительность доходности ценной бумаги к изменениям доходности всего рынка

βk = σkp

β- коэффициент

Чувствительность доходности ценной бумаги к изменениям доходности всего рынка

βk = σkp

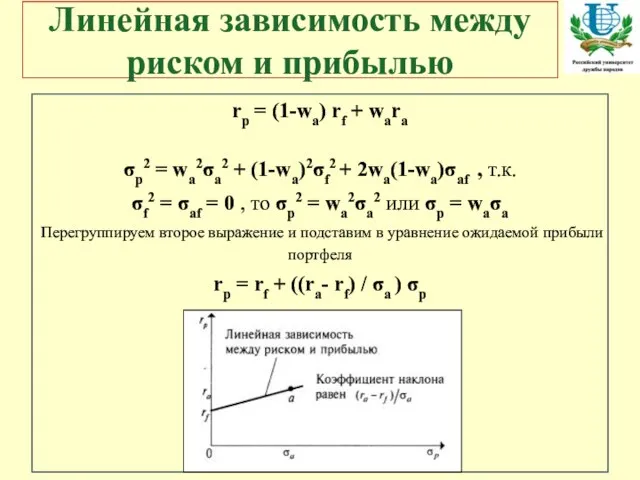

Слайд 8Линейная зависимость между риском и прибылью

rp = (1-wa) rf + wara

σp2 =

Линейная зависимость между риском и прибылью

rp = (1-wa) rf + wara

σp2 =

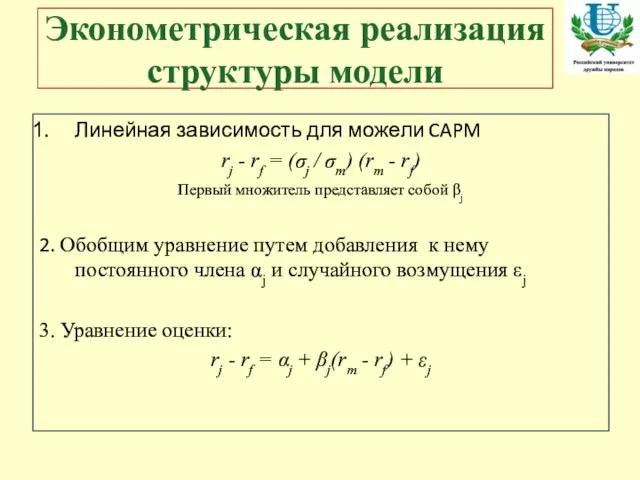

Слайд 9Эконометрическая реализация структуры модели

Линейная зависимость для можели CAPM

rj - rf = (σj

Эконометрическая реализация структуры модели

Линейная зависимость для можели CAPM

rj - rf = (σj

Слайд 10Применение CAPM

Управление инвестициями (сравнение ожидаемой доходности с объективной доходностью)

Планирование долгосрочных инвестиций (вычисление

Применение CAPM

Управление инвестициями (сравнение ожидаемой доходности с объективной доходностью)

Планирование долгосрочных инвестиций (вычисление

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий 12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс

12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс Малый бизнес: Столярная мастерская

Малый бизнес: Столярная мастерская Страна вежливых слов

Страна вежливых слов Новое поколение пил HIGHLINE

Новое поколение пил HIGHLINE Путешествие по устройствам компьютера

Путешествие по устройствам компьютера Роза из бумаги

Роза из бумаги Современные носители информации

Современные носители информации Грабли в Agile на опыте Афиша.ру Виктор Ламбурт

Грабли в Agile на опыте Афиша.ру Виктор Ламбурт Soyez les bien — venus

Soyez les bien — venus «Будущее зависит от меня»

«Будущее зависит от меня» Экологическое состояние улицы Полевой

Экологическое состояние улицы Полевой Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес

Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес Основы права. Теория права. (Лекция 1)

Основы права. Теория права. (Лекция 1) Оригинальные сувениры, подарки

Оригинальные сувениры, подарки Интернет-культураи библиотечные блоги

Интернет-культураи библиотечные блоги Презентация на тему: Памятка. Исправление речевых ошибок

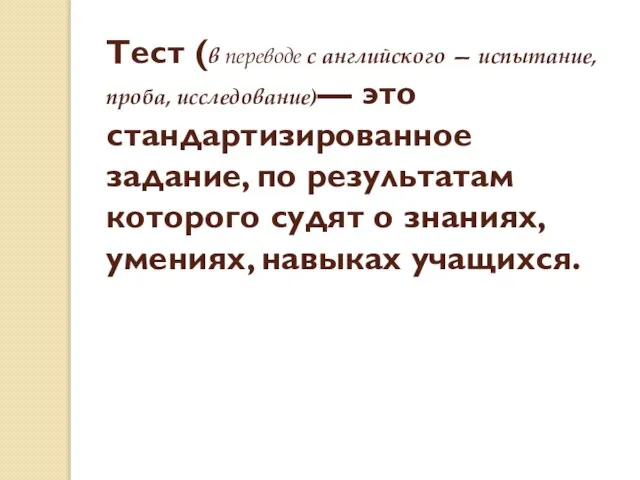

Презентация на тему: Памятка. Исправление речевых ошибок Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят

Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят  Гигиеническое обеспечение подготовки футболистов

Гигиеническое обеспечение подготовки футболистов Тихоокеанская мостостроительная компания

Тихоокеанская мостостроительная компания Планы на каникулы

Планы на каникулы Бедоснежка и семь наногномиков

Бедоснежка и семь наногномиков Оқытудағы жаңа тәсілдер

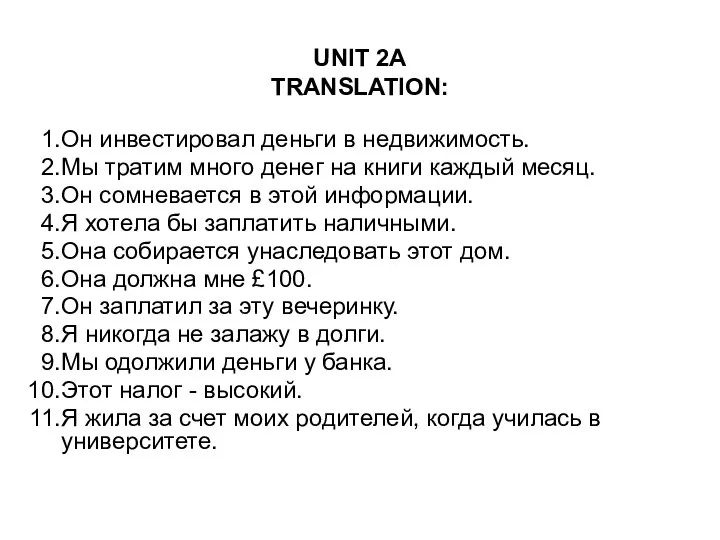

Оқытудағы жаңа тәсілдер Unit 2a translation

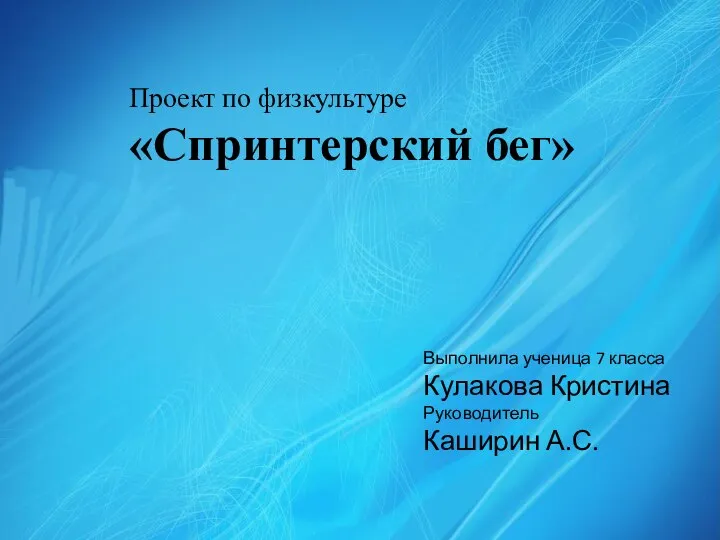

Unit 2a translation Спринтерский бег

Спринтерский бег Интеллектуальный турнир по русской словестности

Интеллектуальный турнир по русской словестности Обособленные определения и приложения

Обособленные определения и приложения Гербы и флаги

Гербы и флаги