Типичные налоговые претензии к малому и среднему бизнесу по спецрежимам, антикризисным льготам, увольнению персонала

- Типичные налоговые претензии к малому и среднему бизнесу по спецрежимам, антикризисным льготам, увольнению персонала

Содержание

- 2. Типичные налоговые претензии по спец. режимам (1/5) ДРОБЛЕНИЕ БИЗНЕСА Дробление в цифрах 33,5 млн. рублей Средний

- 3. Типичные налоговые претензии по спец. режимам (2/5) ДРОБЛЕНИЕ БИЗНЕСА Признаки искусственного дробления (1/2) Технические компании не

- 4. Типичные налоговые претензии по спец. режимам (3/5) ДРОБЛЕНИЕ БИЗНЕСА Признаки искусственного дробления (2/2) Бывшие и действующие

- 5. Типичные налоговые претензии по спец. режимам (4/5) ДРОБЛЕНИЕ БИЗНЕСА Общие принципы защиты Разделение бизнеса может быть

- 6. Типичные налоговые претензии по спец. режимам (5/5) ПРОЧИЕ ПРЕТЕНЗИИ ПО СПЕЦ. РЕЖИМАМ Правомерность применения Неподача уведомления

- 7. Налоговые претензии по антикризисным льготам Завышение расходов на «корону» Дезинфекция и приобретение оборудования, спецодежды и других

- 8. Налоговые претензии при увольнении работников (1/2) Увольнение «по соглашению сторон» НДФЛ и страховые взносы (Определение Верховного

- 9. Налоговые претензии при увольнении работников (2/2) Увольнение «по соглашению сторон» Учет пособия в составе расходов (Определение

- 10. КОНТАКТЫ СПИКЕРА Владислав Донченко Партнер налоговой практики E: [email protected] T: +7(901) 750-58-74 115114 Москва, Дербеневская наб.,д.

- 12. Скачать презентацию

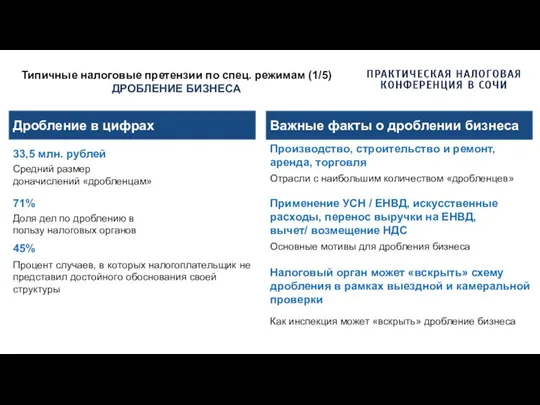

Слайд 2Типичные налоговые претензии по спец. режимам (1/5)

ДРОБЛЕНИЕ БИЗНЕСА

Дробление в цифрах

33,5 млн. рублей

Средний

Типичные налоговые претензии по спец. режимам (1/5)

ДРОБЛЕНИЕ БИЗНЕСА

Дробление в цифрах

33,5 млн. рублей

Средний

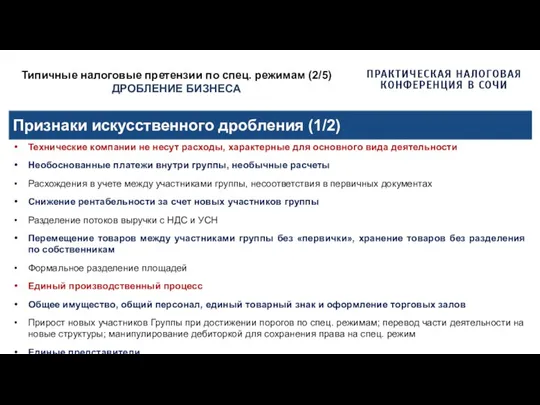

Слайд 3Типичные налоговые претензии по спец. режимам (2/5)

ДРОБЛЕНИЕ БИЗНЕСА

Признаки искусственного дробления (1/2)

Технические компании

Типичные налоговые претензии по спец. режимам (2/5)

ДРОБЛЕНИЕ БИЗНЕСА

Признаки искусственного дробления (1/2)

Технические компании

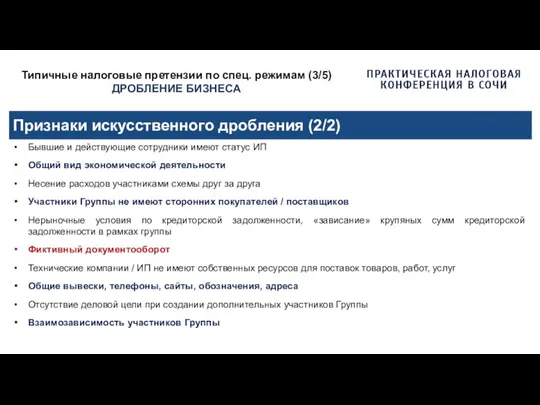

Слайд 4Типичные налоговые претензии по спец. режимам (3/5)

ДРОБЛЕНИЕ БИЗНЕСА

Признаки искусственного дробления (2/2)

Бывшие и

Типичные налоговые претензии по спец. режимам (3/5)

ДРОБЛЕНИЕ БИЗНЕСА

Признаки искусственного дробления (2/2)

Бывшие и

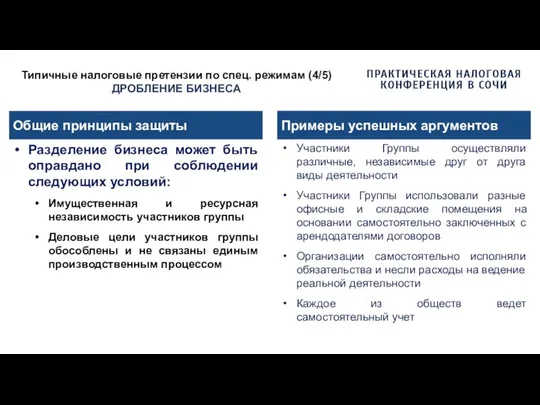

Слайд 5Типичные налоговые претензии по спец. режимам (4/5)

ДРОБЛЕНИЕ БИЗНЕСА

Общие принципы защиты

Разделение бизнеса может

Типичные налоговые претензии по спец. режимам (4/5)

ДРОБЛЕНИЕ БИЗНЕСА

Общие принципы защиты

Разделение бизнеса может

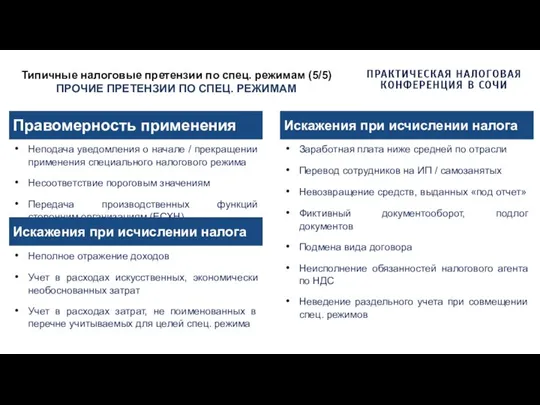

Слайд 6Типичные налоговые претензии по спец. режимам (5/5)

ПРОЧИЕ ПРЕТЕНЗИИ ПО СПЕЦ. РЕЖИМАМ

Правомерность применения

Типичные налоговые претензии по спец. режимам (5/5)

ПРОЧИЕ ПРЕТЕНЗИИ ПО СПЕЦ. РЕЖИМАМ

Правомерность применения

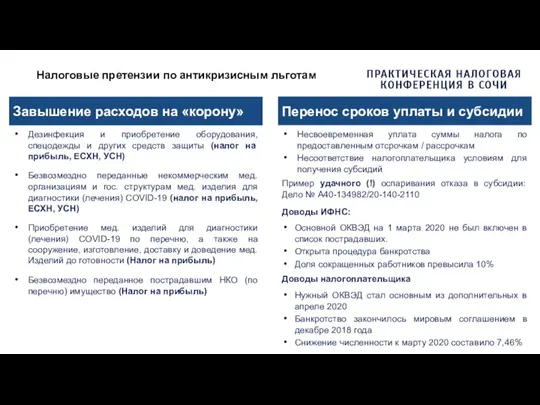

Слайд 7Налоговые претензии по антикризисным льготам

Завышение расходов на «корону»

Дезинфекция и приобретение оборудования, спецодежды

Налоговые претензии по антикризисным льготам

Завышение расходов на «корону»

Дезинфекция и приобретение оборудования, спецодежды

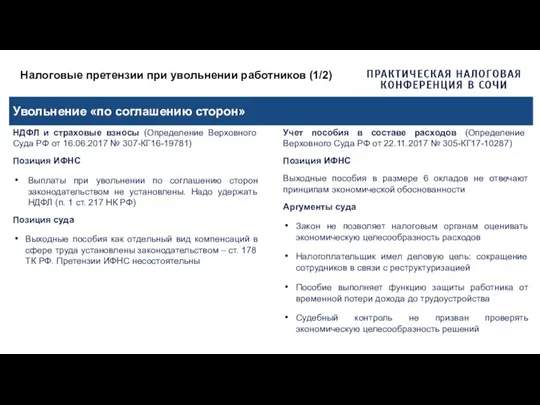

Слайд 8Налоговые претензии при увольнении работников (1/2)

Увольнение «по соглашению сторон»

НДФЛ и страховые взносы

Налоговые претензии при увольнении работников (1/2)

Увольнение «по соглашению сторон»

НДФЛ и страховые взносы

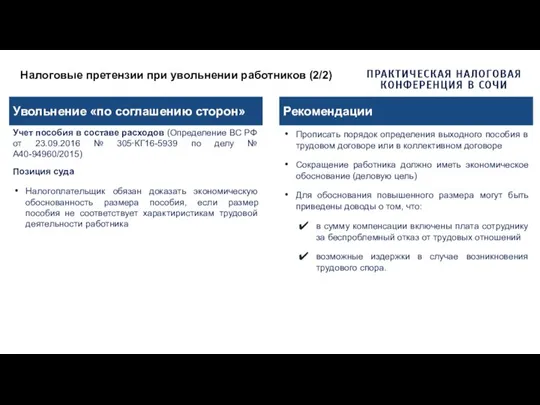

Слайд 9Налоговые претензии при увольнении работников (2/2)

Увольнение «по соглашению сторон»

Учет пособия в составе

Налоговые претензии при увольнении работников (2/2)

Увольнение «по соглашению сторон»

Учет пособия в составе

Слайд 10КОНТАКТЫ СПИКЕРА

Владислав Донченко

Партнер налоговой практики

E: [email protected]

T: +7(901) 750-58-74

115114 Москва, Дербеневская наб.,д. 7

КОНТАКТЫ СПИКЕРА

Владислав Донченко

Партнер налоговой практики

E: [email protected]

T: +7(901) 750-58-74

115114 Москва, Дербеневская наб.,д. 7

Компьютерные вирусы Антивирусные программы

Компьютерные вирусы Антивирусные программы Изменщик. Суд и остальное

Изменщик. Суд и остальное Правовой режим внутренних и территориальных вод

Правовой режим внутренних и территориальных вод Coca-Cola HBC Россия

Coca-Cola HBC Россия Основные признаки предприятия в строительстве. Формы и виды строительно-монтажных организаций

Основные признаки предприятия в строительстве. Формы и виды строительно-монтажных организаций Организация работы с проблемной задолженностью в корпоративном секторе кредитования

Организация работы с проблемной задолженностью в корпоративном секторе кредитования Формирование у дошкольников навыков сотрудничества

Формирование у дошкольников навыков сотрудничества Почему племена говорят на разных языках

Почему племена говорят на разных языках «АЙКЬЮНОЛ®» Омега-3 (80%) «ФОРТИДА®»

«АЙКЬЮНОЛ®» Омега-3 (80%) «ФОРТИДА®» Проблемы преемственности при переходе из начальной школы в среднее звено

Проблемы преемственности при переходе из начальной школы в среднее звено Твой дом. Твой стиль

Твой дом. Твой стиль Background Ежегодно 1,2 миллиона человек погибают в результате дорожно-транспортных происшествий и ещё больше миллионов людей получают

Background Ежегодно 1,2 миллиона человек погибают в результате дорожно-транспортных происшествий и ещё больше миллионов людей получают  Обзор заработных плат и компенсаций в строительной отрасли

Обзор заработных плат и компенсаций в строительной отрасли Профессия Врач

Профессия Врач портрет. поэтапное рисование

портрет. поэтапное рисование Паркинги

Паркинги Теоретические основы физиотерапии. Физиопрофилактика. Гальванизация. Электрофорез

Теоретические основы физиотерапии. Физиопрофилактика. Гальванизация. Электрофорез Личная безопасность

Личная безопасность Комплекс утренней гимнастики с гантелями

Комплекс утренней гимнастики с гантелями Взросление

Взросление 20140123_fizminutka_po_vremeni

20140123_fizminutka_po_vremeni Центр развития бизнеса Ненецкого автономного округа. Наши лизинговые продукты

Центр развития бизнеса Ненецкого автономного округа. Наши лизинговые продукты Административные правоотношения

Административные правоотношения Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Дорога в самостоятельную жизнь

Дорога в самостоятельную жизнь Форматирование текста в MS Word

Форматирование текста в MS Word СЕКС БОЛЬШЕ, ЧЕМ ФИЗИОЛОГИЧЕСКАЯ ПОТРЕБНОСТЬ

СЕКС БОЛЬШЕ, ЧЕМ ФИЗИОЛОГИЧЕСКАЯ ПОТРЕБНОСТЬ Методология научных исследований Опорные схемы

Методология научных исследований Опорные схемы