- Торговля и ценообразование на бункерном рынке России

Содержание

- 2. План презентации Рынок бункерного топлива в крупнейших морских портах России в 2009 г. Динамика цен, продажи

- 3. Argus на мировом рынке Крупнейшее независимое глобальное ценовое аналитическое агентство на рынке энергоносителей Частная компания, принадлежащая

- 4. Ежедневные цены на бункерное топливо

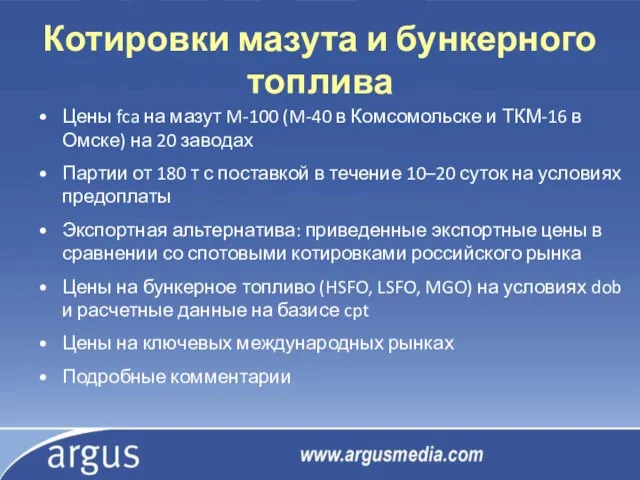

- 5. Котировки мазута и бункерного топлива Цены fca на мазут M-100 (M-40 в Комсомольске и ТКМ-16 в

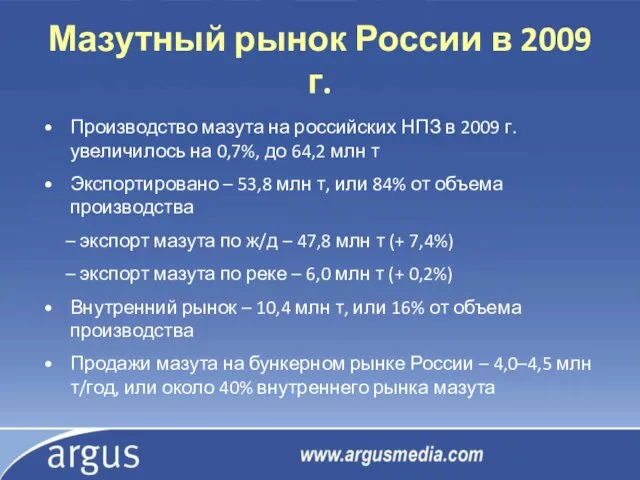

- 6. Мазутный рынок России в 2009 г. Производство мазута на российских НПЗ в 2009 г. увеличилось на

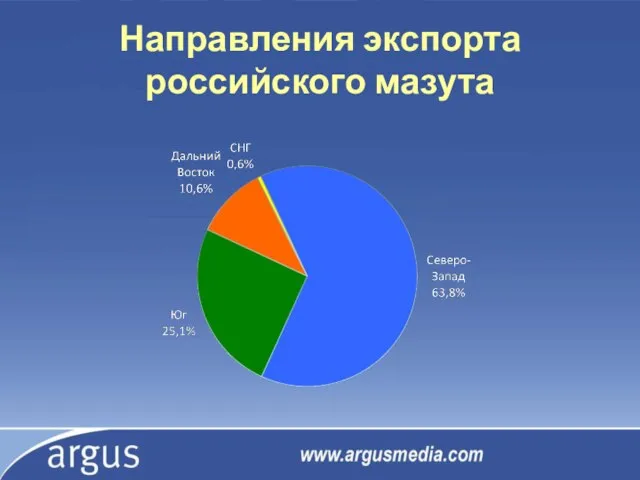

- 7. Направления экспорта российского мазута

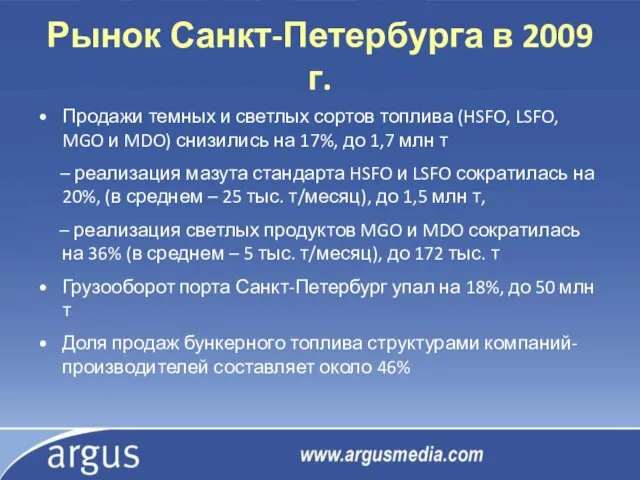

- 8. Рынок Санкт-Петербурга в 2009 г. Продажи темных и светлых сортов топлива (HSFO, LSFO, MGO и MDO)

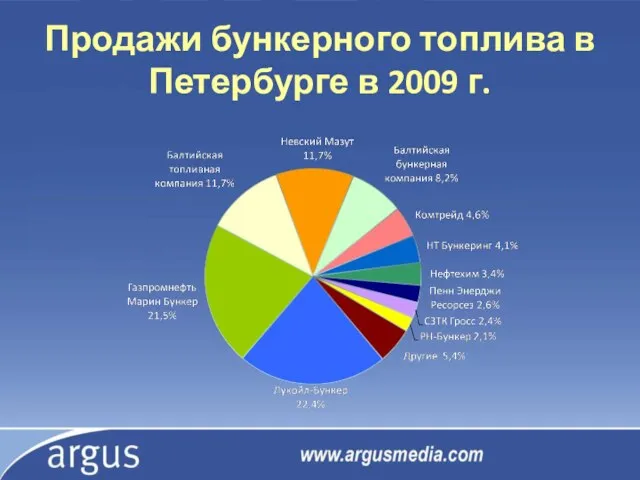

- 9. Продажи бункерного топлива в Петербурге в 2009 г.

- 10. Продажи топлива в 2009 г.

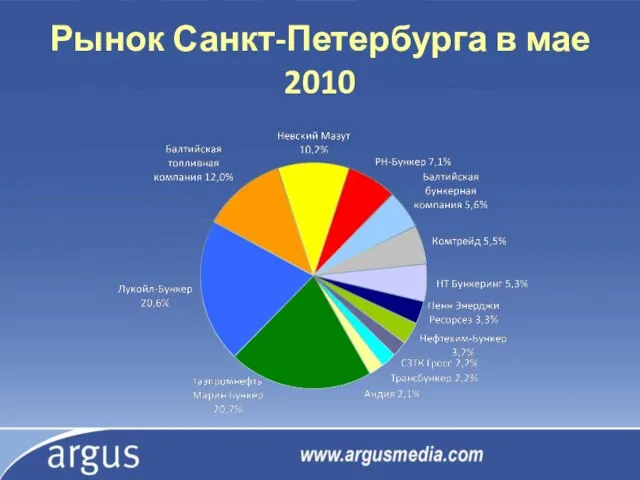

- 11. Рынок Санкт-Петербурга в мае 2010

- 12. Санкт-Петербург Поставки топлива с НПЗ Ленинградская область

- 13. Динамика цен на мазут в порту Санкт-Петербург

- 14. Динамика цен на российских НПЗ и в порту Санкт-Петербург руб./т

- 15. Динамика продаж бункерного топлива в Петербурге тыс. т

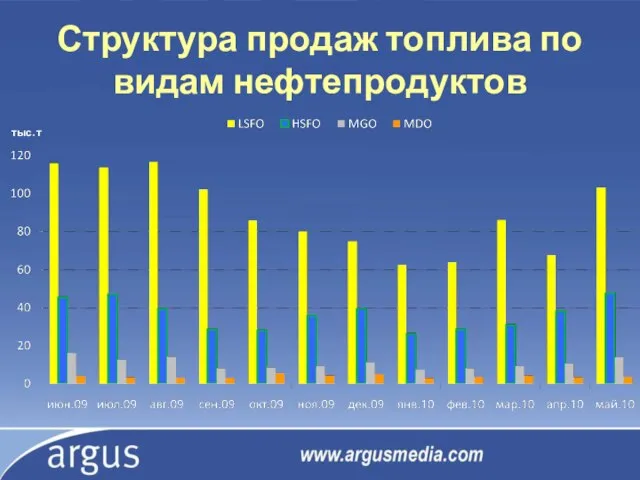

- 16. Структура продаж топлива по видам нефтепродуктов тыс. т

- 17. Структура продаж топлива стандарта LSFO тыс. т

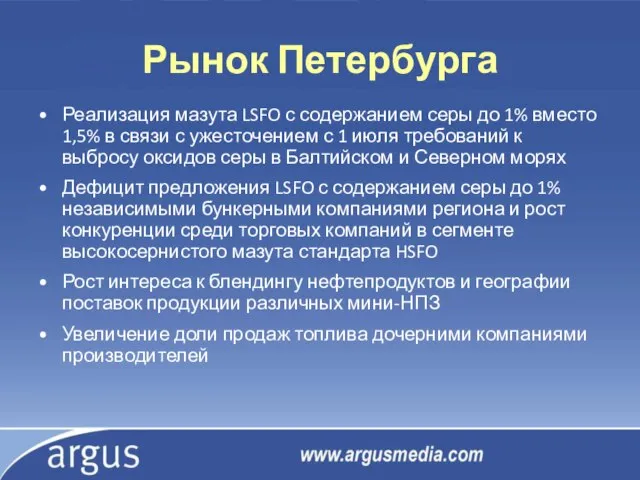

- 18. Рынок Петербурга Реализация мазута LSFO с содержанием серы до 1% вместо 1,5% в связи с ужесточением

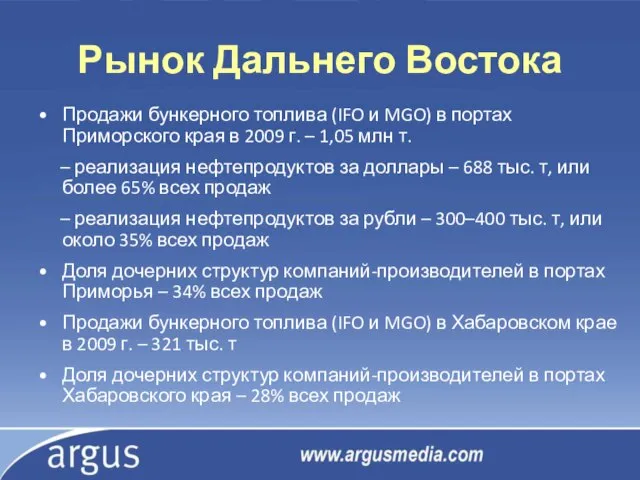

- 19. Рынок Дальнего Востока Продажи бункерного топлива (IFO и MGO) в портах Приморского края в 2009 г.

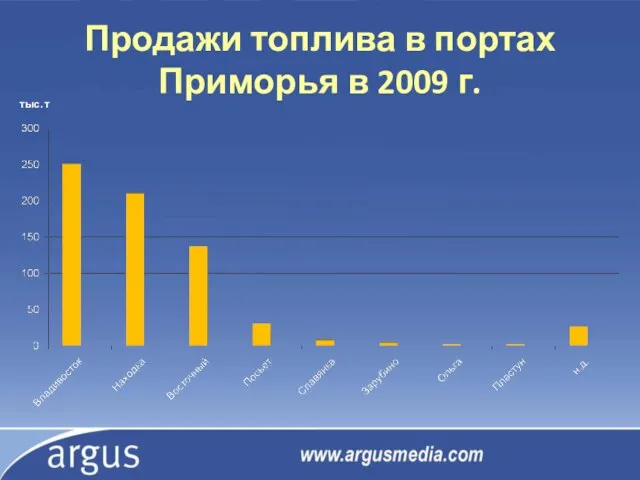

- 20. Продажи топлива в портах Приморья в 2009 г. тыс. т

- 21. Доля продаж бункерного топлива в портах Приморья в 2009 г.

- 22. Доля продаж бункерного топлива в Приморье в мае 2010 г.

- 23. Динамика цен на бункерный мазут в Приморье $/т

- 24. Динамика цен на мазут на российских НПЗ и в Приморье руб./т

- 25. Динамика продаж бункерного топлива в Приморье тыс./т

- 26. Основные поставщики мазута в Приморье

- 27. Получатели бункерного топлива %

- 28. Рынок Приморского края Ограниченный круг производителей и поставщиков нефтепродуктов на рынок Дальнего Востока Реализация бункерного топлива

- 29. Продажи топлива в портах Хабаровского края в 2009 г. тыс. т

- 30. Продавцы бункерного топлива в Хабаровском крае

- 31. Поставщики мазута в Хабаровский край

- 32. Динамика продаж бункерного топлива в Хабаровском крае руб./т

- 33. Рынок Хабаровского края Сезонный характер торговли бункерным топливом Ограниченный состав продавцов и поставщиков нефтепродуктов Низкая конкуренция

- 34. Рынок Новороссийска Продажи бункерного топлива (IFO и MGO) в порту Новороссийск в 2009 г. – около

- 35. Доля продаж топлива с терминалов ИПП и АСПТР HSFO MGO

- 36. Динамика цен на топливо в Новороссийске %/т

- 37. Динамика цен на топливо в Новороссийске руб./т

- 38. Динамика продаж топлива в Новороссийске с ИПП и АСПТР тыс. т

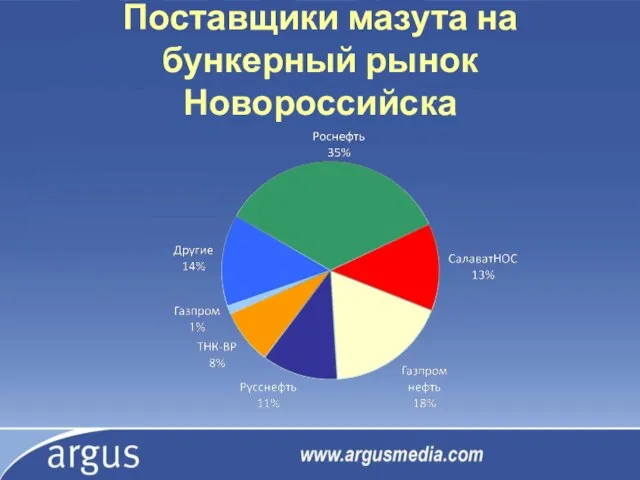

- 39. Поставщики мазута на бункерный рынок Новороссийска

- 40. Рынок Новороссийска Ограниченный состав продавцов бункерного ранка Отсутствие конкуренции Высокая рентабельность продаж Возможность обширной географии поставок

- 41. Цены на мазут в российских портах $/т

- 42. Цены на MGO в российских портах $/т

- 44. Скачать презентацию

Слайд 2План презентации

Рынок бункерного топлива в крупнейших морских портах России в 2009 г.

Динамика

План презентации

Рынок бункерного топлива в крупнейших морских портах России в 2009 г.

Динамика

Слайд 3Argus на мировом рынке

Крупнейшее независимое глобальное ценовое аналитическое агентство на рынке энергоносителей

Частная

Argus на мировом рынке

Крупнейшее независимое глобальное ценовое аналитическое агентство на рынке энергоносителей

Частная

Слайд 4Ежедневные цены на бункерное топливо

Ежедневные цены на бункерное топливо

Слайд 5Котировки мазута и бункерного топлива

Цены fca на мазут M-100 (M-40 в Комсомольске

Котировки мазута и бункерного топлива

Цены fca на мазут M-100 (M-40 в Комсомольске

Слайд 6Мазутный рынок России в 2009 г.

Производство мазута на российских НПЗ в 2009

Мазутный рынок России в 2009 г.

Производство мазута на российских НПЗ в 2009

Слайд 7Направления экспорта российского мазута

Направления экспорта российского мазута

Слайд 8Рынок Санкт-Петербурга в 2009 г.

Продажи темных и светлых сортов топлива (HSFO, LSFO,

Рынок Санкт-Петербурга в 2009 г.

Продажи темных и светлых сортов топлива (HSFO, LSFO,

Слайд 9Продажи бункерного топлива в Петербурге в 2009 г.

Продажи бункерного топлива в Петербурге в 2009 г.

Слайд 10Продажи топлива в 2009 г.

Продажи топлива в 2009 г.

Слайд 11Рынок Санкт-Петербурга в мае 2010

Рынок Санкт-Петербурга в мае 2010

Слайд 12Санкт-Петербург

Поставки топлива с НПЗ

Ленинградская область

Санкт-Петербург

Поставки топлива с НПЗ

Ленинградская область

Слайд 13Динамика цен на мазут в порту Санкт-Петербург

Динамика цен на мазут в порту Санкт-Петербург

Слайд 14Динамика цен на российских НПЗ и в порту Санкт-Петербург

руб./т

Динамика цен на российских НПЗ и в порту Санкт-Петербург

руб./т

Слайд 15Динамика продаж бункерного топлива в Петербурге

тыс. т

Динамика продаж бункерного топлива в Петербурге

тыс. т

Слайд 16Структура продаж топлива по видам нефтепродуктов

тыс. т

Структура продаж топлива по видам нефтепродуктов

тыс. т

Слайд 17Структура продаж топлива стандарта LSFO

тыс. т

Структура продаж топлива стандарта LSFO

тыс. т

Слайд 18Рынок Петербурга

Реализация мазута LSFO с содержанием серы до 1% вместо 1,5% в

Рынок Петербурга

Реализация мазута LSFO с содержанием серы до 1% вместо 1,5% в

Слайд 19Рынок Дальнего Востока

Продажи бункерного топлива (IFO и MGO) в портах Приморского края

Рынок Дальнего Востока

Продажи бункерного топлива (IFO и MGO) в портах Приморского края

Слайд 20Продажи топлива в портах Приморья в 2009 г.

тыс. т

Продажи топлива в портах Приморья в 2009 г.

тыс. т

Слайд 21Доля продаж бункерного топлива в портах Приморья в 2009 г.

Доля продаж бункерного топлива в портах Приморья в 2009 г.

Слайд 22Доля продаж бункерного топлива в Приморье в мае 2010 г.

Доля продаж бункерного топлива в Приморье в мае 2010 г.

Слайд 23Динамика цен на бункерный мазут в Приморье

$/т

Динамика цен на бункерный мазут в Приморье

$/т

Слайд 24Динамика цен на мазут на российских НПЗ и в Приморье

руб./т

Динамика цен на мазут на российских НПЗ и в Приморье

руб./т

Слайд 25Динамика продаж бункерного топлива в Приморье

тыс./т

Динамика продаж бункерного топлива в Приморье

тыс./т

Слайд 26Основные поставщики мазута в Приморье

Основные поставщики мазута в Приморье

Слайд 27Получатели бункерного топлива

%

Получатели бункерного топлива

%

Слайд 28Рынок Приморского края

Ограниченный круг производителей и поставщиков нефтепродуктов на рынок Дальнего Востока

Реализация

Рынок Приморского края

Ограниченный круг производителей и поставщиков нефтепродуктов на рынок Дальнего Востока

Реализация

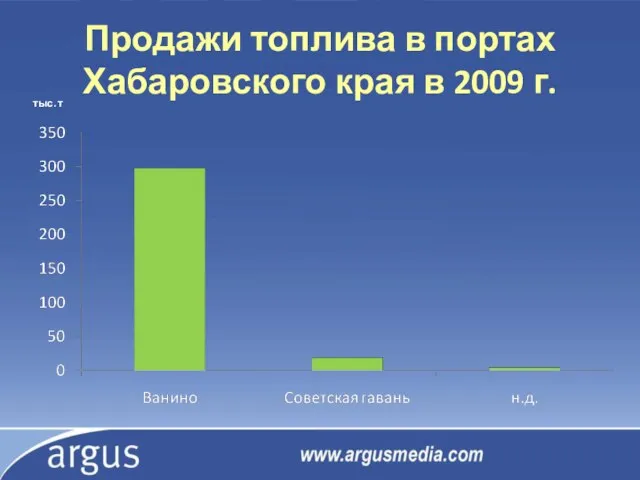

Слайд 29Продажи топлива в портах Хабаровского края в 2009 г.

тыс. т

Продажи топлива в портах Хабаровского края в 2009 г.

тыс. т

Слайд 30Продавцы бункерного топлива в Хабаровском крае

Продавцы бункерного топлива в Хабаровском крае

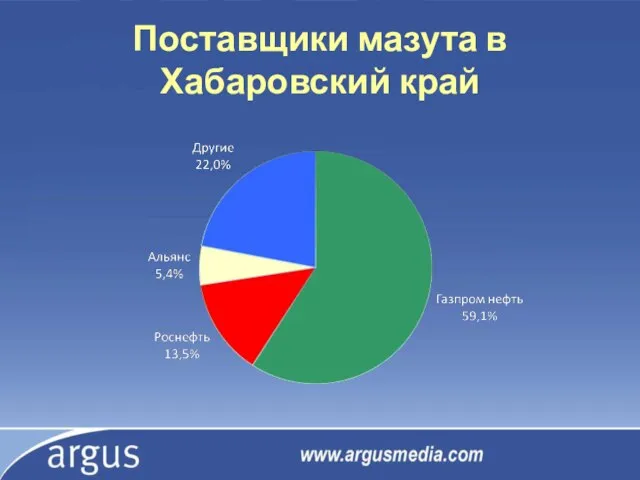

Слайд 31Поставщики мазута в Хабаровский край

Поставщики мазута в Хабаровский край

Слайд 32Динамика продаж бункерного топлива в Хабаровском крае

руб./т

Динамика продаж бункерного топлива в Хабаровском крае

руб./т

Слайд 33Рынок Хабаровского края

Сезонный характер торговли бункерным топливом

Ограниченный состав продавцов и поставщиков нефтепродуктов

Низкая

Рынок Хабаровского края

Сезонный характер торговли бункерным топливом

Ограниченный состав продавцов и поставщиков нефтепродуктов

Низкая

Слайд 34Рынок Новороссийска

Продажи бункерного топлива (IFO и MGO) в порту Новороссийск в 2009

Рынок Новороссийска

Продажи бункерного топлива (IFO и MGO) в порту Новороссийск в 2009

Слайд 35Доля продаж топлива с терминалов ИПП и АСПТР

HSFO

MGO

Доля продаж топлива с терминалов ИПП и АСПТР

HSFO

MGO

Слайд 36Динамика цен на топливо в Новороссийске

%/т

Динамика цен на топливо в Новороссийске

%/т

Слайд 37Динамика цен на топливо в Новороссийске

руб./т

Динамика цен на топливо в Новороссийске

руб./т

Слайд 38Динамика продаж топлива в Новороссийске с ИПП и АСПТР

тыс. т

Динамика продаж топлива в Новороссийске с ИПП и АСПТР

тыс. т

Слайд 39Поставщики мазута на бункерный рынок Новороссийска

Поставщики мазута на бункерный рынок Новороссийска

Слайд 40Рынок Новороссийска

Ограниченный состав продавцов бункерного ранка

Отсутствие конкуренции

Высокая рентабельность продаж

Возможность обширной географии

Рынок Новороссийска

Ограниченный состав продавцов бункерного ранка

Отсутствие конкуренции

Высокая рентабельность продаж

Возможность обширной географии

Слайд 41Цены на мазут в российских портах

$/т

Цены на мазут в российских портах

$/т

Слайд 42Цены на MGO в российских портах

$/т

Цены на MGO в российских портах

$/т

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса Стволовые клетки

Стволовые клетки Внеклассное мероприятие "Человек и природа"

Внеклассное мероприятие "Человек и природа" Анималистический жанр. Образ лошади в изобразительном искусстве

Анималистический жанр. Образ лошади в изобразительном искусстве Применение методов группового обучения на уроке Учитель: Ермакова Н.В.

Применение методов группового обучения на уроке Учитель: Ермакова Н.В. Places

Places Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области

Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области Государственная (итоговая) аттестация 9 классов в 2011 году

Государственная (итоговая) аттестация 9 классов в 2011 году Битва за серебряный столб (игра)

Битва за серебряный столб (игра) Перикл

Перикл Виробництво гідрогальмувальних рукавів

Виробництво гідрогальмувальних рукавів Кроссворд Греция

Кроссворд Греция 1 сентября 2011 25 мая 2012

1 сентября 2011 25 мая 2012 Учреждения высшего профессионального образования ДНР

Учреждения высшего профессионального образования ДНР Возрождение Ваховской бересты

Возрождение Ваховской бересты ВКР: Организационные основы управления образовательными учреждениями субъекта РФ

ВКР: Организационные основы управления образовательными учреждениями субъекта РФ ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ Оформление проектной работы

Оформление проектной работы Небо

Небо Презентация аватария

Презентация аватария Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Текст в квадрате

Текст в квадрате Хранение информации Базы данных. Файл-серверные и клиент-серверные БД.

Хранение информации Базы данных. Файл-серверные и клиент-серверные БД. Отрасли права

Отрасли права Учимся рисовать в Word Векторная графика

Учимся рисовать в Word Векторная графика Профессиональная переподготовка военнослужащих

Профессиональная переподготовка военнослужащих  Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Налоговая система Южной Кореи

Налоговая система Южной Кореи