ТОВ «Рибін та Партнери», адреса: б-р Л.Українки, 21, офіс 6, Київ, 01133, Україна; сайт: www.rybin.com.ua; е-mail: [email protected] В преддверии налоговых перемен © Виталий Савчук, ООО «Рыбин и партнеры», 2011

- ТОВ «Рибін та Партнери», адреса: б-р Л.Українки, 21, офіс 6, Київ, 01133, Україна; сайт: www.rybin.com.ua; е-mail: [email protected] В преддверии налоговых перемен © Виталий Савчук, ООО «Рыбин и партнеры», 2011

Содержание

- 2. 20 октября 2011г. – Верховный Совет 1 января 2012г. – новый порядок для «упрощенцев» © Виталий

- 3. Отнесение операций с плательщиками единого налога в валовые расходы Исключение п. 139.1.12. НК Украины Подача перечня

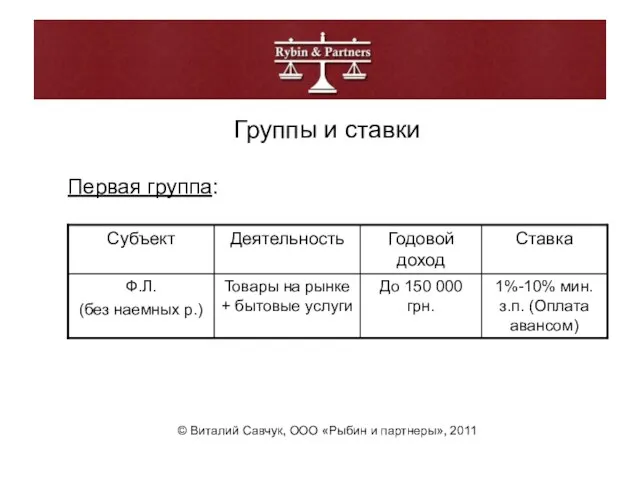

- 4. Группы и ставки Первая группа: © Виталий Савчук, ООО «Рыбин и партнеры», 2011

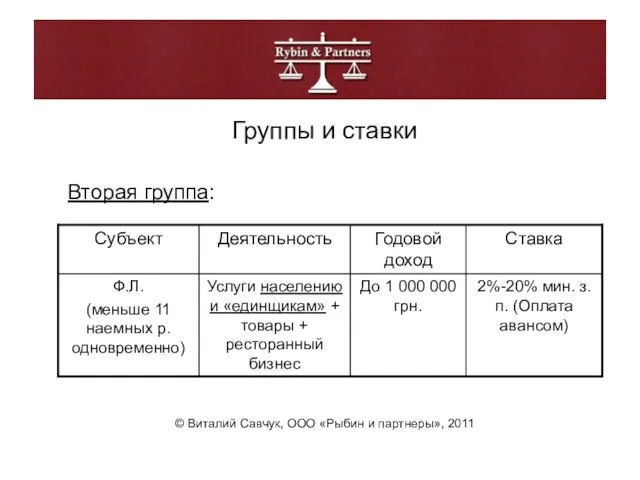

- 5. Группы и ставки Вторая группа: © Виталий Савчук, ООО «Рыбин и партнеры», 2011

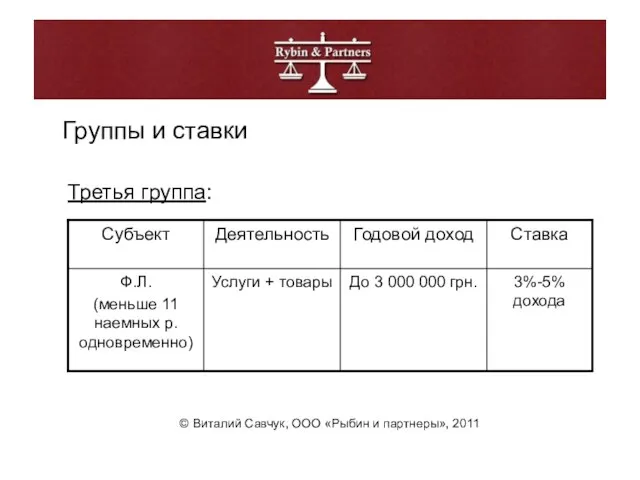

- 6. Группы и ставки Третья группа: © Виталий Савчук, ООО «Рыбин и партнеры», 2011

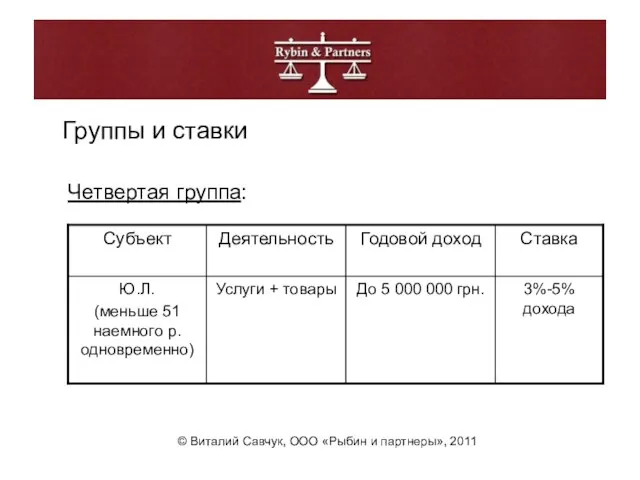

- 7. Группы и ставки Четвертая группа: © Виталий Савчук, ООО «Рыбин и партнеры», 2011

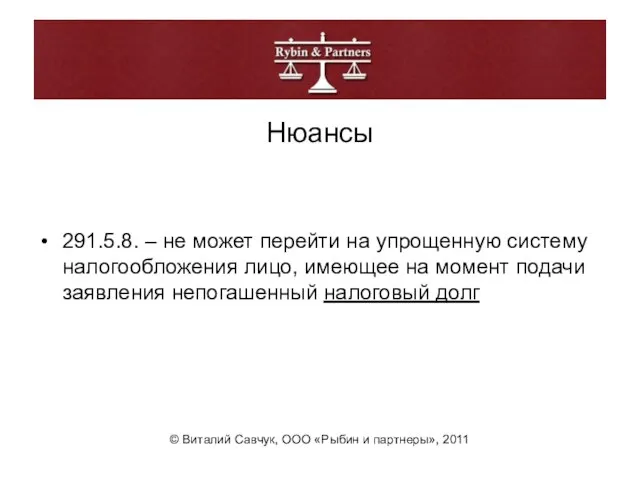

- 8. Нюансы 291.5.8. – не может перейти на упрощенную систему налогообложения лицо, имеющее на момент подачи заявления

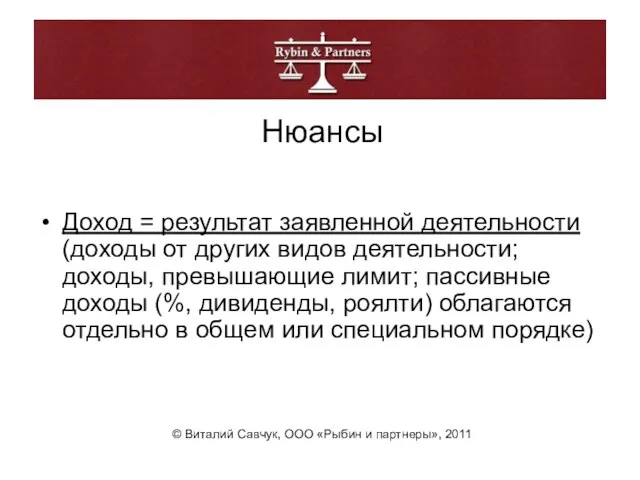

- 9. Нюансы Доход = результат заявленной деятельности (доходы от других видов деятельности; доходы, превышающие лимит; пассивные доходы

- 10. Нюансы Налоговый (отчетный) период: Календарный год – для 1-й группы плательщиков Календарный квартал – для 2-й

- 12. Скачать презентацию

Слайд 3Отнесение операций с плательщиками единого налога в валовые расходы

Исключение п. 139.1.12. НК

Отнесение операций с плательщиками единого налога в валовые расходы

Исключение п. 139.1.12. НК

Слайд 4Группы и ставки

Первая группа:

© Виталий Савчук, ООО «Рыбин и партнеры», 2011

Группы и ставки

Первая группа:

© Виталий Савчук, ООО «Рыбин и партнеры», 2011

Слайд 5Группы и ставки

Вторая группа:

© Виталий Савчук, ООО «Рыбин и партнеры», 2011

Группы и ставки

Вторая группа:

© Виталий Савчук, ООО «Рыбин и партнеры», 2011

Слайд 6 Группы и ставки

Третья группа:

© Виталий Савчук, ООО «Рыбин и партнеры», 2011

Группы и ставки

Третья группа:

© Виталий Савчук, ООО «Рыбин и партнеры», 2011

Слайд 7 Группы и ставки

Четвертая группа:

© Виталий Савчук, ООО «Рыбин и партнеры», 2011

Группы и ставки

Четвертая группа:

© Виталий Савчук, ООО «Рыбин и партнеры», 2011

Слайд 8Нюансы

291.5.8. – не может перейти на упрощенную систему налогообложения лицо, имеющее на

Нюансы

291.5.8. – не может перейти на упрощенную систему налогообложения лицо, имеющее на

Слайд 9Нюансы

Доход = результат заявленной деятельности (доходы от других видов деятельности; доходы, превышающие

Нюансы

Доход = результат заявленной деятельности (доходы от других видов деятельности; доходы, превышающие

Слайд 10Нюансы

Налоговый (отчетный) период:

Календарный год – для 1-й группы плательщиков

Календарный квартал –

Нюансы

Налоговый (отчетный) период:

Календарный год – для 1-й группы плательщиков

Календарный квартал –

Презентация на тему Ренессанс

Презентация на тему Ренессанс  Типы и структура уроков по ФГОС

Типы и структура уроков по ФГОС ГРИПОЛИКТИН

ГРИПОЛИКТИН Отрасль в системе национальной экономике

Отрасль в системе национальной экономике Лизинговые продукты

Лизинговые продукты Зайка из фетра. Мастер-класс

Зайка из фетра. Мастер-класс Практические приложения подобия треугольников

Практические приложения подобия треугольников Сочинение-описание "Лисица" 2 класс

Сочинение-описание "Лисица" 2 класс Суп-лапша на мясном бульоне

Суп-лапша на мясном бульоне Деятельность судов РФв представлениях россиян Результаты социологического исследования

Деятельность судов РФв представлениях россиян Результаты социологического исследования Печи и печная утварь XIX - начала XX веков

Печи и печная утварь XIX - начала XX веков Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр.

Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр. VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА

VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия.

Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия. Формы бухгалтерского учета. Тема №11

Формы бухгалтерского учета. Тема №11 Избирательная система РФ

Избирательная система РФ отделения ГОДОВОЕ СОБРАНИЕ 2022

отделения ГОДОВОЕ СОБРАНИЕ 2022 Горячий этап холодно-горячей обкатки (ХГО) оборудования

Горячий этап холодно-горячей обкатки (ХГО) оборудования Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией

Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией «Многослойные и комбинированные пленочные материалы и изделия из них»

«Многослойные и комбинированные пленочные материалы и изделия из них» Окружающая среда маркетинга

Окружающая среда маркетинга Геродот

Геродот Устройство сверлильного станка. Приемы работы на сверлильном станке

Устройство сверлильного станка. Приемы работы на сверлильном станке Достопримечательности Омска

Достопримечательности Омска Кожа

Кожа Организация учебного кабинета английского языка

Организация учебного кабинета английского языка Что такое энергия?

Что такое энергия? Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания

Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания