- Традиционные системы управления затратами

Содержание

- 2. Понятие себестоимсоти cost переводится на русский как затраты, издержки, расходы и себестоимость cost price несет значение

- 3. Виды себестоимости Себестоимость единицы продукции рассчитывается обычно делением общей себестоимости на общее число единиц продукции. Фактическая

- 4. Виды себестоимости Основная себестоимость – совокупность затрат на производство продукции: Прямые материалы + прямой труд =

- 5. Виды себестоимости Полная себестоимость – производственная себестоимость с включением сбытовых и административных расходов. Плановая себестоимость определяется

- 7. Калькулирование себестоимости или «Метод расчета себестоимости объекта» есть способ отнесения или распределения части затрат предприятия на

- 8. Калькулирование себестоимости продукции, работ, услуг заключается в распределении между видами продукции прямых и косвенных производственных затрат

- 9. Цель калькулирования – определить издержки, которые приходятся на единицу продукции. Конечный результат – составление калькуляции. Объектом

- 10. Существует множество методов учета затрат и калькулирования себестоимости продукции, каждый из которых отличается способами обобщения затрат

- 11. Absorbtion Costing — это система распределения затрат по «объектам затрат» (которыми могут быть как изделия, так

- 12. Существуют два основных типа Absorbtion Costing: Job-Order Costing Process Costing.

- 13. Job-Order Costing (JOC) используется в случаях, когда в качестве объекта затрат целесообразно рассматривать ту или иную

- 14. Отнесение затрат на заказ используется при изготовлении уникальной или выполняемой по специальному заказу продукции. Затраты на

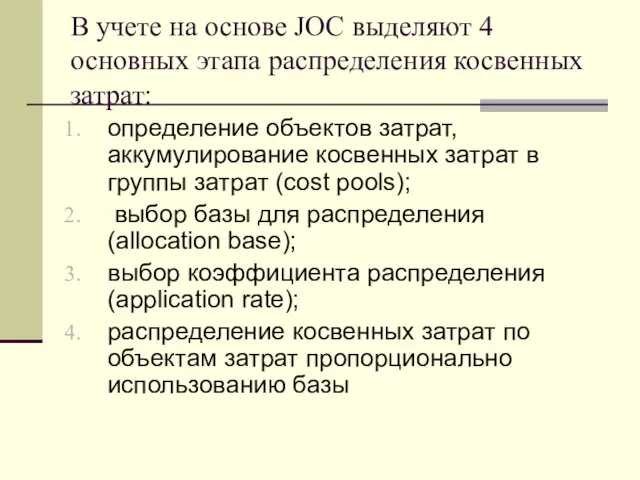

- 15. В учете на основе JOC выделяют 4 основных этапа распределения косвенных затрат: определение объектов затрат, аккумулирование

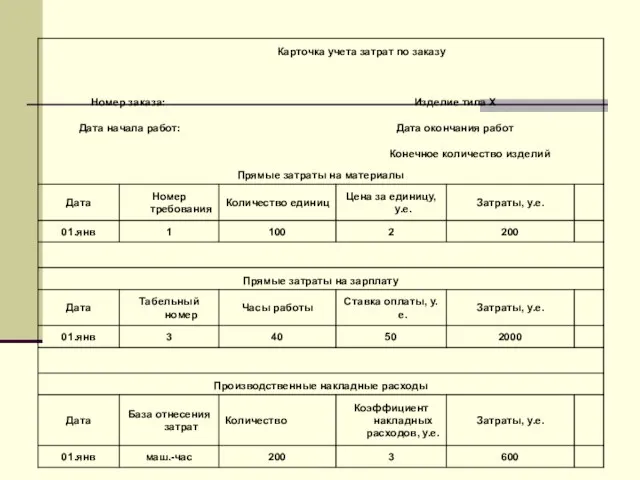

- 16. Для того чтобы отследить затраты по отношению к каждому заказу заполняются вспомогательные документы, например – карточка

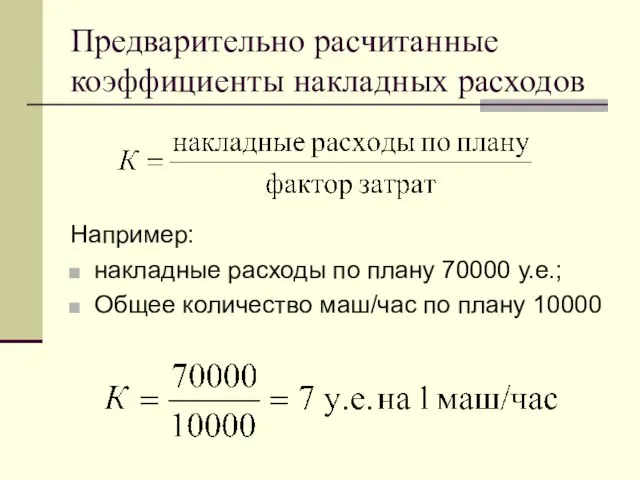

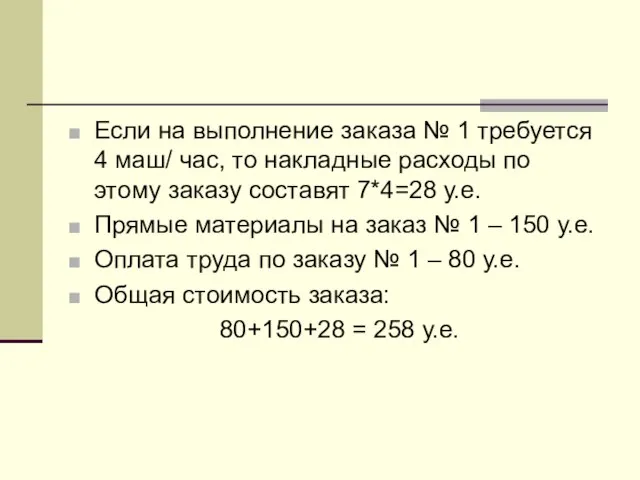

- 18. Предварительно расчитанные коэффициенты накладных расходов Например: накладные расходы по плану 70000 у.е.; Общее количество маш/час по

- 19. Если на выполнение заказа № 1 требуется 4 маш/ час, то накладные расходы по этому заказу

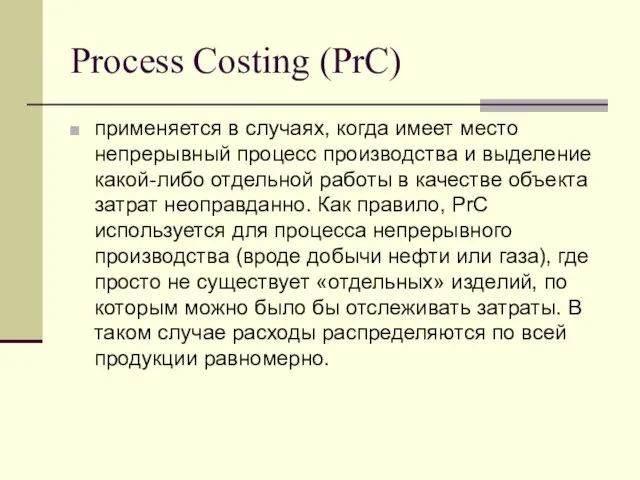

- 20. Process Costing (PrC) применяется в случаях, когда имеет место непрерывный процесс производства и выделение какой-либо отдельной

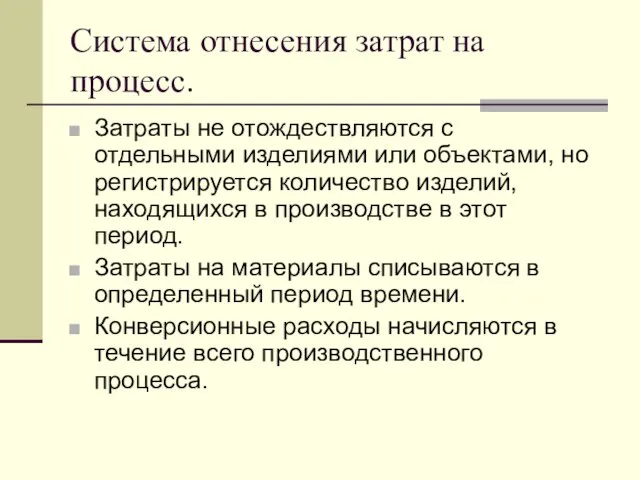

- 21. Система отнесения затрат на процесс. Затраты не отождествляются с отдельными изделиями или объектами, но регистрируется количество

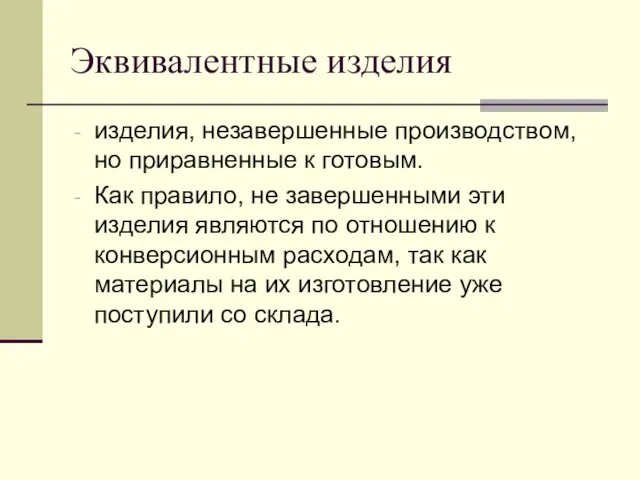

- 22. Эквивалентные изделия изделия, незавершенные производством, но приравненные к готовым. Как правило, не завершенными эти изделия являются

- 23. Четыре этапа попроцессной калькуляции. Расчет потока физических единиц изделий; Расчет потока эквивалентных изделий; Расчет затрат на

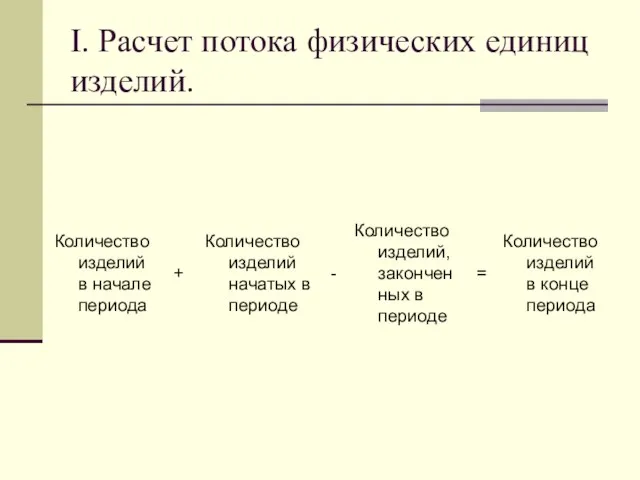

- 24. I. Расчет потока физических единиц изделий.

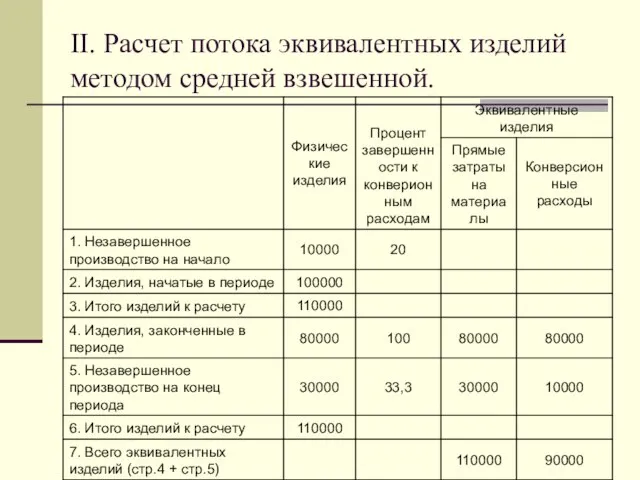

- 25. II. Расчет потока эквивалентных изделий методом средней взвешенной.

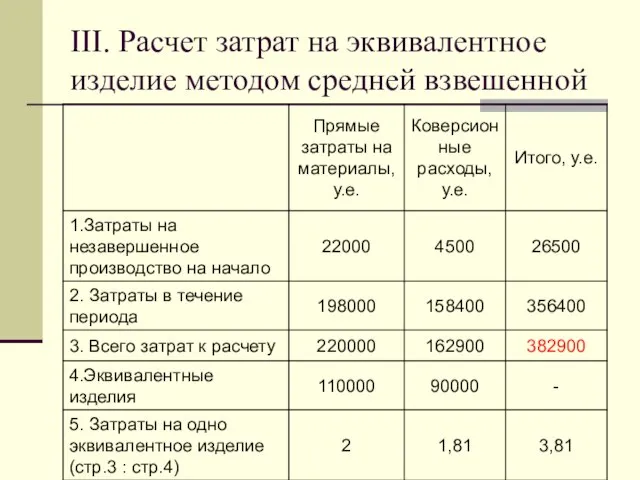

- 26. III. Расчет затрат на эквивалентное изделие методом средней взвешенной

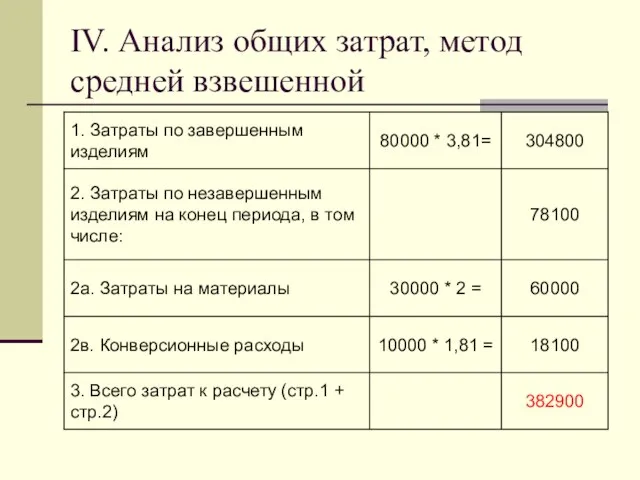

- 27. IV. Анализ общих затрат, метод средней взвешенной

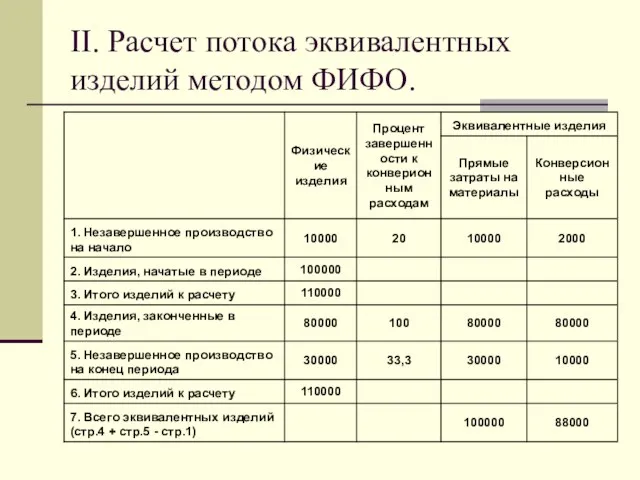

- 28. II. Расчет потока эквивалентных изделий методом ФИФО.

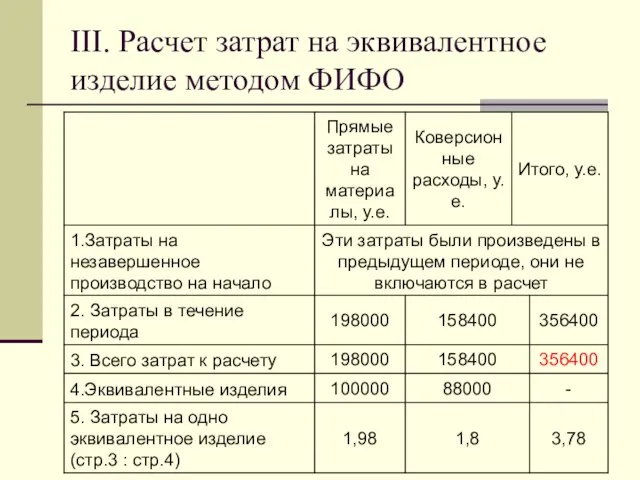

- 29. III. Расчет затрат на эквивалентное изделие методом ФИФО

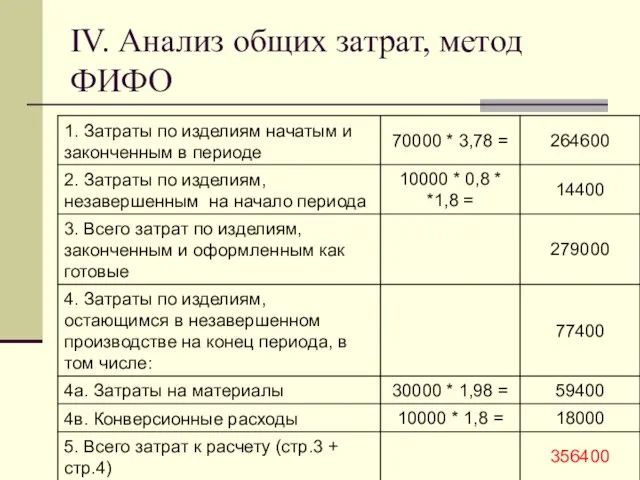

- 30. IV. Анализ общих затрат, метод ФИФО

- 32. Скачать презентацию

Слайд 2Понятие себестоимсоти

cost переводится на русский как затраты, издержки, расходы и себестоимость

cost

Понятие себестоимсоти

cost переводится на русский как затраты, издержки, расходы и себестоимость

cost

Слайд 3Виды себестоимости

Себестоимость единицы продукции рассчитывается обычно делением общей себестоимости на общее число

Виды себестоимости

Себестоимость единицы продукции рассчитывается обычно делением общей себестоимости на общее число

Слайд 4Виды себестоимости

Основная себестоимость – совокупность затрат на производство продукции:

Прямые материалы +

Виды себестоимости

Основная себестоимость – совокупность затрат на производство продукции:

Прямые материалы +

Слайд 5Виды себестоимости

Полная себестоимость – производственная себестоимость с включением сбытовых и административных расходов.

Плановая

Виды себестоимости

Полная себестоимость – производственная себестоимость с включением сбытовых и административных расходов.

Плановая

Слайд 7Калькулирование себестоимости или «Метод расчета себестоимости объекта»

есть способ отнесения или распределения части

Калькулирование себестоимости или «Метод расчета себестоимости объекта»

есть способ отнесения или распределения части

Слайд 8Калькулирование себестоимости продукции, работ, услуг

заключается в распределении между видами продукции прямых

Калькулирование себестоимости продукции, работ, услуг

заключается в распределении между видами продукции прямых

Слайд 9Цель калькулирования

– определить издержки, которые приходятся на единицу продукции. Конечный результат –

Цель калькулирования

– определить издержки, которые приходятся на единицу продукции. Конечный результат –

Слайд 10Существует множество методов учета затрат и калькулирования себестоимости продукции, каждый из которых

Существует множество методов учета затрат и калькулирования себестоимости продукции, каждый из которых

Слайд 11Absorbtion Costing

— это система распределения затрат по «объектам затрат» (которыми могут быть

Absorbtion Costing

— это система распределения затрат по «объектам затрат» (которыми могут быть

Слайд 12Существуют два основных типа Absorbtion Costing:

Job-Order Costing

Process Costing.

Существуют два основных типа Absorbtion Costing:

Job-Order Costing

Process Costing.

Слайд 13Job-Order Costing (JOC)

используется в случаях, когда в качестве объекта затрат целесообразно рассматривать

Job-Order Costing (JOC)

используется в случаях, когда в качестве объекта затрат целесообразно рассматривать

Слайд 14Отнесение затрат на заказ

используется при изготовлении уникальной или выполняемой по специальному заказу

Отнесение затрат на заказ

используется при изготовлении уникальной или выполняемой по специальному заказу

Слайд 15В учете на основе JOC выделяют 4 основных этапа распределения косвенных затрат:

определение

В учете на основе JOC выделяют 4 основных этапа распределения косвенных затрат:

определение

Слайд 16Для того чтобы отследить затраты по отношению к каждому заказу заполняются вспомогательные

Для того чтобы отследить затраты по отношению к каждому заказу заполняются вспомогательные

Слайд 18Предварительно расчитанные коэффициенты накладных расходов

Например:

накладные расходы по плану 70000 у.е.;

Общее количество маш/час

Предварительно расчитанные коэффициенты накладных расходов

Например:

накладные расходы по плану 70000 у.е.;

Общее количество маш/час

Слайд 19Если на выполнение заказа № 1 требуется 4 маш/ час, то накладные

Если на выполнение заказа № 1 требуется 4 маш/ час, то накладные

Слайд 20Process Costing (PrC)

применяется в случаях, когда имеет место непрерывный процесс производства и

Process Costing (PrC)

применяется в случаях, когда имеет место непрерывный процесс производства и

Слайд 21Система отнесения затрат на процесс.

Затраты не отождествляются с отдельными изделиями или объектами,

Система отнесения затрат на процесс.

Затраты не отождествляются с отдельными изделиями или объектами,

Слайд 22Эквивалентные изделия

изделия, незавершенные производством, но приравненные к готовым.

Как правило, не завершенными эти

Эквивалентные изделия

изделия, незавершенные производством, но приравненные к готовым.

Как правило, не завершенными эти

Слайд 23Четыре этапа попроцессной калькуляции.

Расчет потока физических единиц изделий;

Расчет потока эквивалентных изделий;

Расчет затрат

Четыре этапа попроцессной калькуляции.

Расчет потока физических единиц изделий;

Расчет потока эквивалентных изделий;

Расчет затрат

Слайд 24I. Расчет потока физических единиц изделий.

I. Расчет потока физических единиц изделий.

Слайд 25II. Расчет потока эквивалентных изделий методом средней взвешенной.

II. Расчет потока эквивалентных изделий методом средней взвешенной.

Слайд 26III. Расчет затрат на эквивалентное изделие методом средней взвешенной

III. Расчет затрат на эквивалентное изделие методом средней взвешенной

Слайд 27IV. Анализ общих затрат, метод средней взвешенной

IV. Анализ общих затрат, метод средней взвешенной

Слайд 28II. Расчет потока эквивалентных изделий методом ФИФО.

II. Расчет потока эквивалентных изделий методом ФИФО.

Слайд 29III. Расчет затрат на эквивалентное изделие методом ФИФО

III. Расчет затрат на эквивалентное изделие методом ФИФО

Слайд 30IV. Анализ общих затрат, метод ФИФО

IV. Анализ общих затрат, метод ФИФО

Правила поведения на водоёмах в осенне-зимний период

Правила поведения на водоёмах в осенне-зимний период Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе

Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе Охрана окружающей среды и рациональное использование природных ресурсов

Охрана окружающей среды и рациональное использование природных ресурсов Презентация на тему Духовно-нравственное воспитание в современной школе

Презентация на тему Духовно-нравственное воспитание в современной школе Das ist eine alte deutsche Stadt

Das ist eine alte deutsche Stadt Моя помощь ближнему

Моя помощь ближнему 4 ноября - День народного единства. Историческая справка

4 ноября - День народного единства. Историческая справка Опекаемые и публичные благав экономической теории

Опекаемые и публичные благав экономической теории Семион Полоцкий

Семион Полоцкий Для презентаций

Для презентаций Долина смерти

Долина смерти животный мир

животный мир ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL)

ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL) В новый год со спортом. Фотопрезентация Железновой Анастасии

В новый год со спортом. Фотопрезентация Железновой Анастасии Организаторы:

Организаторы: Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий

Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий Архитектура вычислительной системы. Классификация компьютеров

Архитектура вычислительной системы. Классификация компьютеров Психология и творчество

Психология и творчество Деловой клуб

Деловой клуб Инвентаризация, её роль в бухгалтерском учёте

Инвентаризация, её роль в бухгалтерском учёте Палагайская школа вчера, сегодня, завтра

Палагайская школа вчера, сегодня, завтра Электронный журнал творческих работ учащихся «Путь к слову»

Электронный журнал творческих работ учащихся «Путь к слову» Личность. Индивид. Индивидуальность. Сознание. Самосознание

Личность. Индивид. Индивидуальность. Сознание. Самосознание В СПб и ЛО

В СПб и ЛО Промышленность Приозерска

Промышленность Приозерска Основания, кислоты, соли

Основания, кислоты, соли Сравнительный анализ конституции и транспортной системы России и Германии

Сравнительный анализ конституции и транспортной системы России и Германии Метод проектов – способ формирования исследовательской деятельности учащихся

Метод проектов – способ формирования исследовательской деятельности учащихся