- Трансфертное ценообразование

Содержание

- 2. Согласно Латвийским законам налого- обложения трансфертные цены должны устанавливаться на основе принципа рыночных цен. Цены должны

- 3. Методы применяемые рыночной цены в Латвии*: - метод сопоставимой неконтролируемой цены; - метод цены перепродажи; -

- 4. Существующие законы и правила устанавливают методы, но не требования документации, подтверждающие суммы сделки. Для документации соответствия

- 5. Поправка законопроекта предусматривает – Если объем продаж (нетто) налогоплательщика в течение года превышает один миллион латов,

- 6. 2) Организационная, юридическая структура и отношения между налогоплательщиком и группой связанных лиц. 3) информацию о бизнес

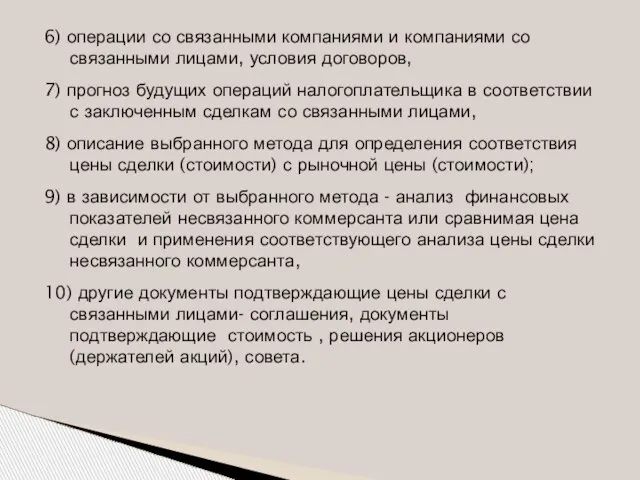

- 7. 6) операции со связанными компаниями и компаниями со связанными лицами, условия договоров, 7) прогноз будущих операций

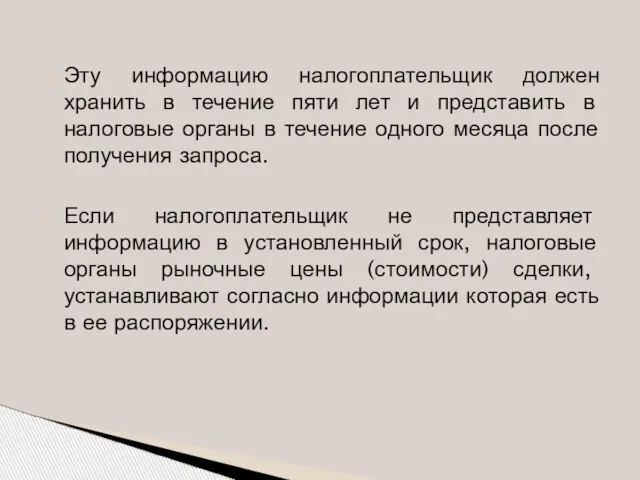

- 8. Эту информацию налогоплательщик должен хранить в течение пяти лет и представить в налоговые органы в течение

- 10. Скачать презентацию

Слайд 2Согласно Латвийским законам налого- обложения трансфертные цены должны устанавливаться на основе принципа

Согласно Латвийским законам налого- обложения трансфертные цены должны устанавливаться на основе принципа

Слайд 3Методы применяемые рыночной цены в Латвии*:

- метод сопоставимой неконтролируемой цены;

- метод

Методы применяемые рыночной цены в Латвии*: - метод сопоставимой неконтролируемой цены; - метод

Слайд 4Существующие законы и правила устанавливают методы, но не требования документации, подтверждающие суммы

Существующие законы и правила устанавливают методы, но не требования документации, подтверждающие суммы

Слайд 5Поправка законопроекта предусматривает –

Если объем продаж (нетто) налогоплательщика в течение года превышает

Поправка законопроекта предусматривает –

Если объем продаж (нетто) налогоплательщика в течение года превышает

Слайд 62) Организационная, юридическая структура и отношения между налогоплательщиком и группой связанных лиц.

3)

2) Организационная, юридическая структура и отношения между налогоплательщиком и группой связанных лиц.

3)

Слайд 76) операции со связанными компаниями и компаниями со связанными лицами, условия договоров,

7)

6) операции со связанными компаниями и компаниями со связанными лицами, условия договоров,

7)

Слайд 8Эту информацию налогоплательщик должен хранить в течение пяти лет и представить в

Эту информацию налогоплательщик должен хранить в течение пяти лет и представить в

Основные концепции теории коммуникаций, их характеристика

Основные концепции теории коммуникаций, их характеристика Презентация на тему Аргентина

Презентация на тему Аргентина  Основные обществоведческие термины.

Основные обществоведческие термины. Муниципальное дошкольное образовательное учреждение «Детский сад №8 г. Тара» 646530 Омская область, г.Тара, ул.Лихачёва 12/13

Муниципальное дошкольное образовательное учреждение «Детский сад №8 г. Тара» 646530 Омская область, г.Тара, ул.Лихачёва 12/13 Презентация на тему Евреи – народ Библии

Презентация на тему Евреи – народ Библии ПОЛИРЕСУРСНЫЙ ЦЕНТР МОУ «Средняя общеобразовательная школа №39»ЦЕНТР «Здоровье учащихся и педагогов»

ПОЛИРЕСУРСНЫЙ ЦЕНТР МОУ «Средняя общеобразовательная школа №39»ЦЕНТР «Здоровье учащихся и педагогов» История школы глазами её директоров

История школы глазами её директоров Практика- Инфекции 1- (общие положения. Туберкулез и сепсис)

Практика- Инфекции 1- (общие положения. Туберкулез и сепсис) История Искусств

История Искусств Интернет вещей

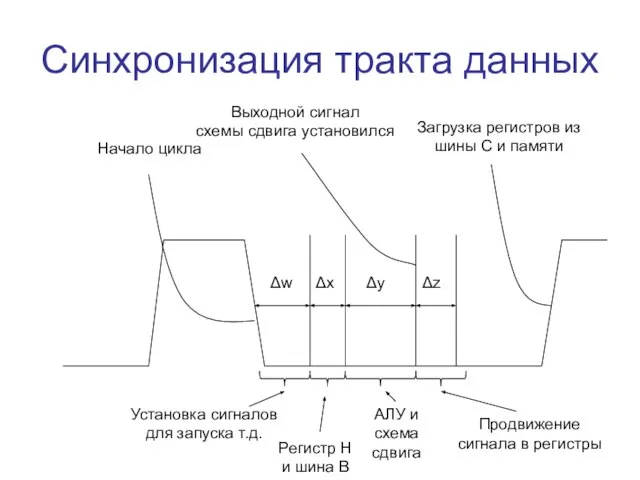

Интернет вещей Синхронизация тракта данных

Синхронизация тракта данных Москва – Российын рудолаже

Москва – Российын рудолаже Консалтинговая Компания «Развитие»

Консалтинговая Компания «Развитие» Правила технической эксплуатации железных дорог

Правила технической эксплуатации железных дорог Особенности построения сибирской избы

Особенности построения сибирской избы Продюсерский центр «Ренессанс» под патронатом Министерства культуры и туризма Украины представляет «КАРНАВАЛ У ЛОРЕНЦО МЕДИЧ

Продюсерский центр «Ренессанс» под патронатом Министерства культуры и туризма Украины представляет «КАРНАВАЛ У ЛОРЕНЦО МЕДИЧ Омплексное решение для вашего бизнеса

Омплексное решение для вашего бизнеса Библия и Евангелие

Библия и Евангелие Презентация химия в строительсве - копия

Презентация химия в строительсве - копия Путь идейно-нравственных исканий князя Андрея Болконского

Путь идейно-нравственных исканий князя Андрея Болконского Презентация на тему Характеристика ядерного оружия

Презентация на тему Характеристика ядерного оружия  ЭЛЕКТРОЛИТИЧЕСКАЯ ДИССОЦИАЦИЯ

ЭЛЕКТРОЛИТИЧЕСКАЯ ДИССОЦИАЦИЯ Набор в 10-й Новый педагогический класс, 2021-2022 учебный год

Набор в 10-й Новый педагогический класс, 2021-2022 учебный год Презентация на тему Серафимо-Дивеевский монастырь

Презентация на тему Серафимо-Дивеевский монастырь  Человек-личность

Человек-личность eСommerce

eСommerce Природное и культурное наследие России

Природное и культурное наследие России Пиявки

Пиявки