- ТРЕТИЙ МЕЖДУНАРОДНЫЙ ФОРУМ

Содержание

- 2. Федеральный закон "О противодействии терроризму" 6 марта 2005 г. Террористический акт – совершение взрыва, поджога или

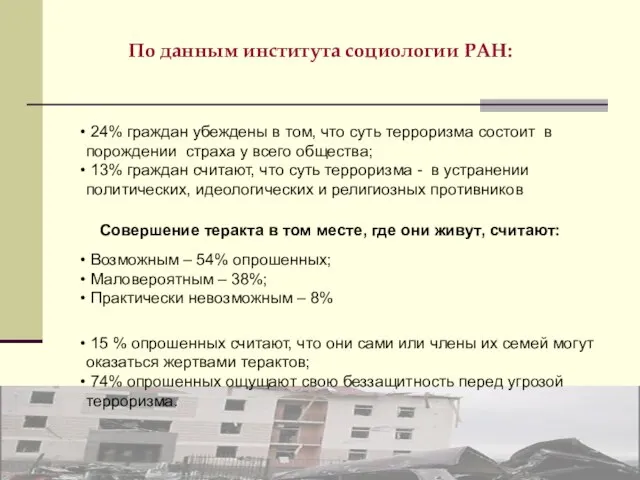

- 3. По данным института социологии РАН: 24% граждан убеждены в том, что суть терроризма состоит в порождении

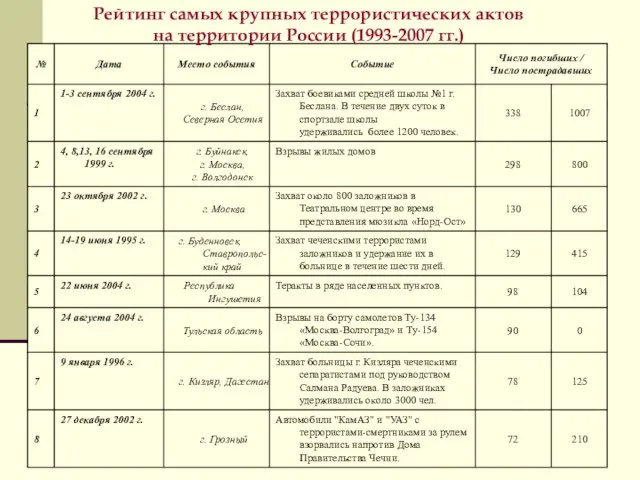

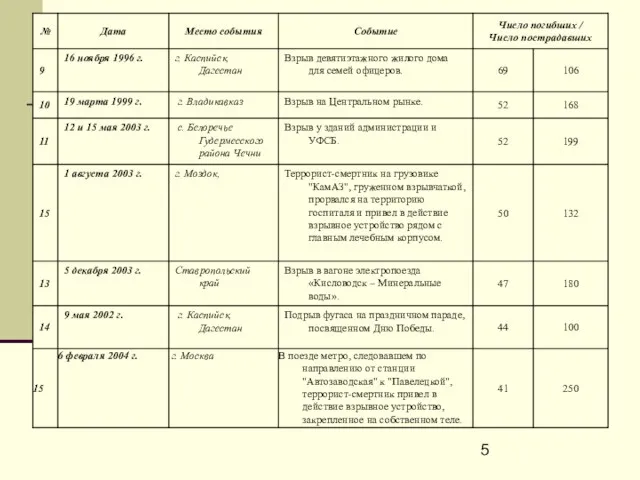

- 4. Рейтинг самых крупных террористических актов на территории России (1993-2007 гг.)

- 6. Компенсации: За счет государства и благотворительных организаций: Семьи погибших получили от 10 до 100 тыс. руб.

- 7. «Доклад о терроризме в странах мира», Госдепартамент США 30.04.2008 г. Согласно докладу: в 2007 году по

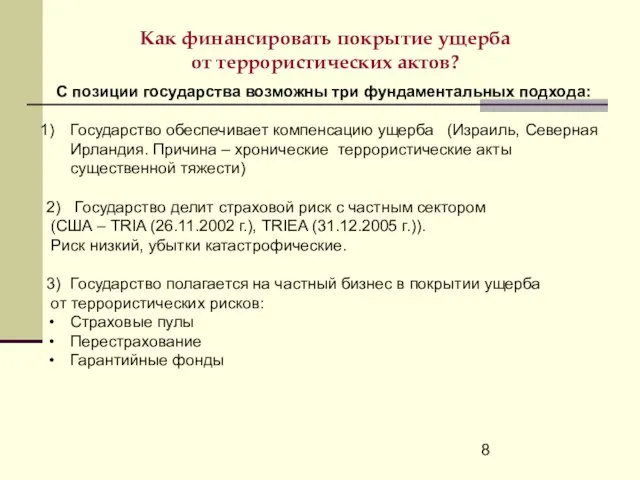

- 8. Как финансировать покрытие ущерба от террористических актов? С позиции государства возможны три фундаментальных подхода: Государство обеспечивает

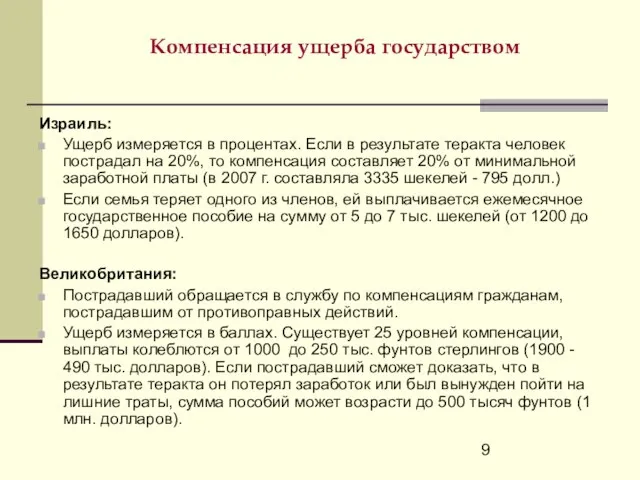

- 9. Компенсация ущерба государством Израиль: Ущерб измеряется в процентах. Если в результате теракта человек пострадал на 20%,

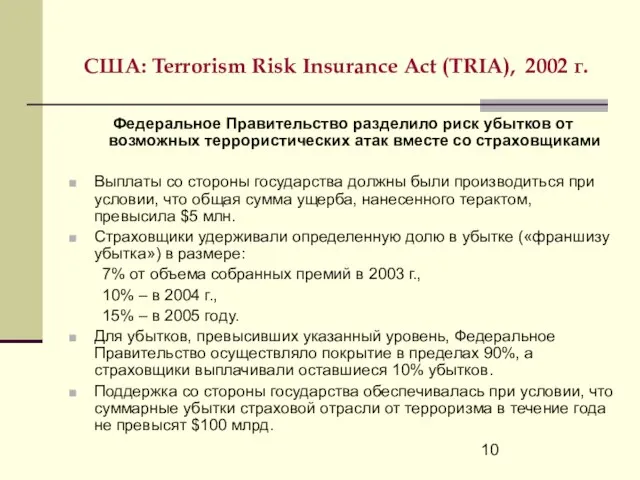

- 10. США: Terrorism Risk Insurance Act (TRIA), 2002 г. Федеральное Правительство разделило риск убытков от возможных террористических

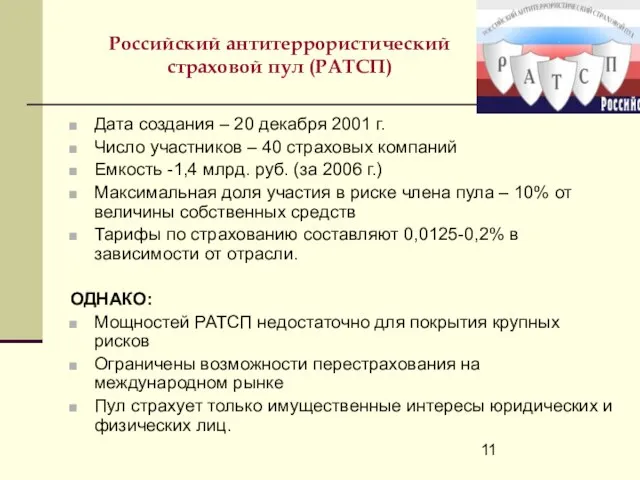

- 11. Российский антитеррористический страховой пул (РАТСП) Дата создания – 20 декабря 2001 г. Число участников – 40

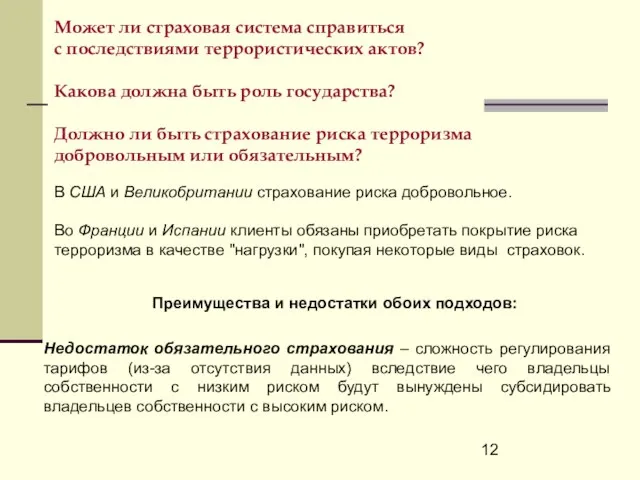

- 12. Может ли страховая система справиться с последствиями террористических актов? Какова должна быть роль государства? Должно ли

- 13. Ущерб при гибели Всемирного торгового центра (в %) Имущество ВТЦ 1&2 11.1 Перерыв в производстве 33.8

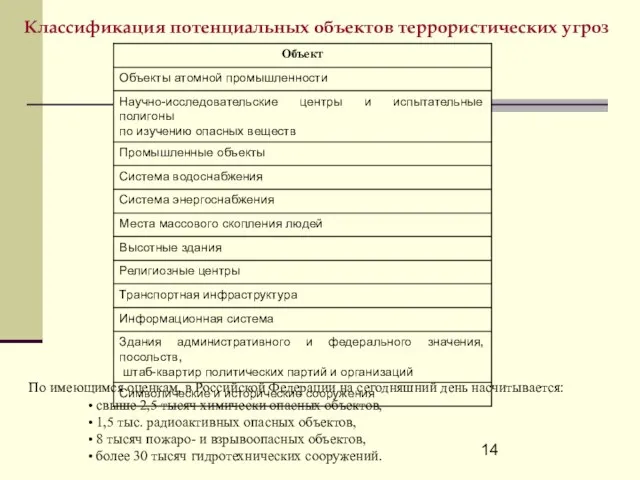

- 14. Классификация потенциальных объектов террористических угроз По имеющимся оценкам, в Российской Федерации на сегодняшний день насчитывается: свыше

- 15. Наиболее уязвимы для террористических атак крупные города и мегаполисы, характеризующиеся большой плотностью населения и сосредоточением потенциальных

- 19. Целесообразность страхования риска «терроризм» в Российской Федерации определяется следующими факторами: стимулировать эксплуатантов опасных производств и устроителей

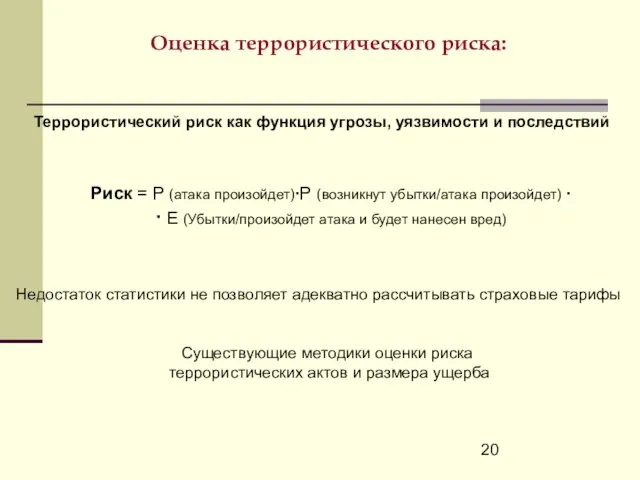

- 20. Оценка террористического риска: Террористический риск как функция угрозы, уязвимости и последствий Риск = Р (атака произойдет)∙Р

- 21. Оценка риска террористического акта

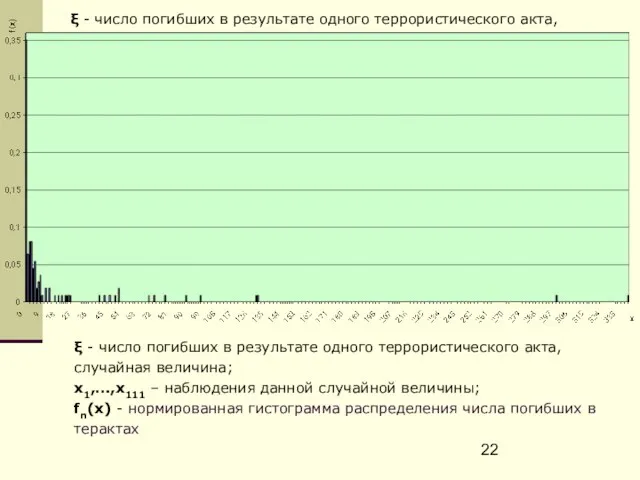

- 22. ξ - число погибших в результате одного террористического акта, случайная величина; х1,…,х111 – наблюдения данной случайной

- 23. Распределения с «тяжелыми хвостами» * J. Beirlant, J.L. Teugels. Modeling large claims in non-life insurance. Insurance:

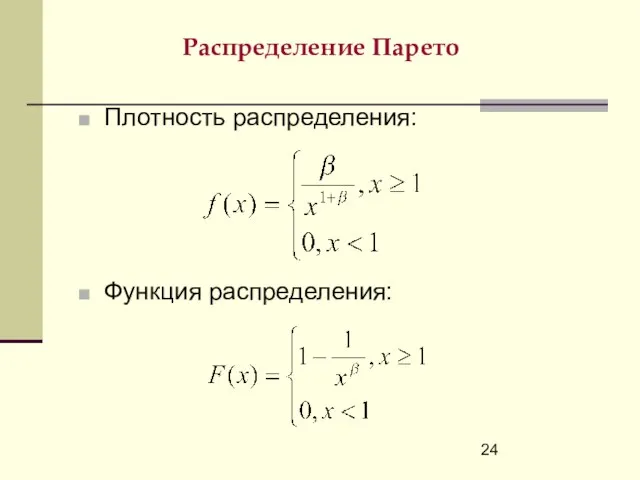

- 24. Распределение Парето Плотность распределения: Функция распределения:

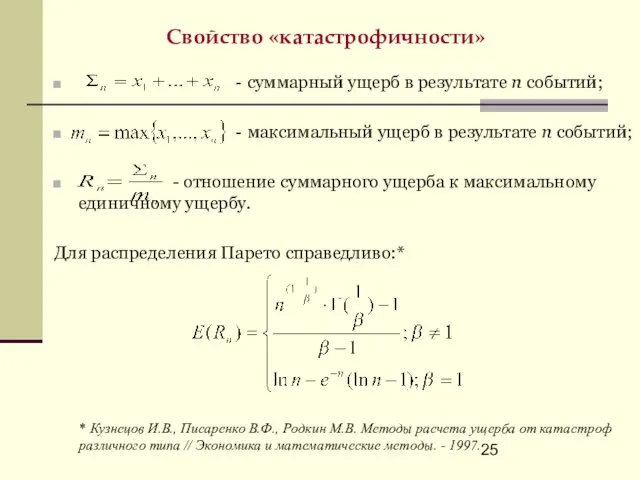

- 25. Свойство «катастрофичности» - суммарный ущерб в результате n событий; - максимальный ущерб в результате n событий;

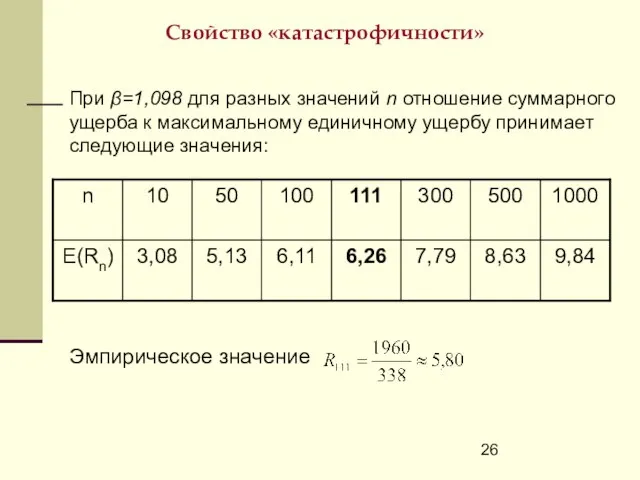

- 26. Свойство «катастрофичности» При β=1,098 для разных значений n отношение суммарного ущерба к максимальному единичному ущербу принимает

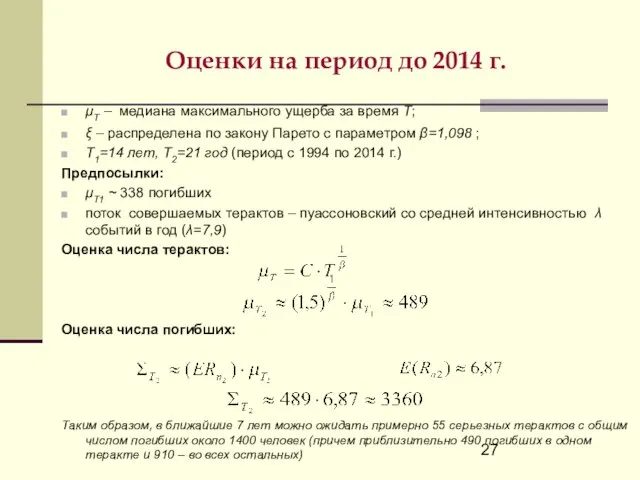

- 27. Оценки на период до 2014 г. μТ – медиана максимального ущерба за время Т; ξ –

- 29. Скачать презентацию

Слайд 2Федеральный закон "О противодействии терроризму"

6 марта 2005 г.

Террористический акт – совершение

Федеральный закон "О противодействии терроризму"

6 марта 2005 г.

Террористический акт – совершение

Слайд 3По данным института социологии РАН:

24% граждан убеждены в том, что суть

По данным института социологии РАН:

24% граждан убеждены в том, что суть

Слайд 4Рейтинг самых крупных террористических актов

на территории России (1993-2007 гг.)

Рейтинг самых крупных террористических актов

на территории России (1993-2007 гг.)

Слайд 6Компенсации:

За счет государства и благотворительных организаций:

Семьи погибших получили от 10 до

Компенсации:

За счет государства и благотворительных организаций:

Семьи погибших получили от 10 до

Слайд 7 «Доклад о терроризме в странах мира»,

Госдепартамент США 30.04.2008 г.

Согласно докладу:

«Доклад о терроризме в странах мира»,

Госдепартамент США 30.04.2008 г.

Согласно докладу:

Слайд 8Как финансировать покрытие ущерба

от террористических актов?

С позиции государства возможны три фундаментальных

Как финансировать покрытие ущерба

от террористических актов?

С позиции государства возможны три фундаментальных

Слайд 9Компенсация ущерба государством

Израиль:

Ущерб измеряется в процентах. Если в результате теракта человек

Компенсация ущерба государством

Израиль:

Ущерб измеряется в процентах. Если в результате теракта человек

Слайд 10США: Terrorism Risk Insurance Act (TRIA), 2002 г.

Федеральное Правительство разделило риск убытков

США: Terrorism Risk Insurance Act (TRIA), 2002 г.

Федеральное Правительство разделило риск убытков

Слайд 11Российский антитеррористический

страховой пул (РАТСП)

Дата создания – 20 декабря 2001 г.

Число участников

Российский антитеррористический

страховой пул (РАТСП)

Дата создания – 20 декабря 2001 г.

Число участников

Слайд 12Может ли страховая система справиться

с последствиями террористических актов?

Какова должна быть роль

Может ли страховая система справиться

с последствиями террористических актов?

Какова должна быть роль

Слайд 13Ущерб при гибели Всемирного торгового центра (в %)

Имущество ВТЦ 1&2

11.1

Перерыв в

Ущерб при гибели Всемирного торгового центра (в %)

Имущество ВТЦ 1&2

11.1

Перерыв в

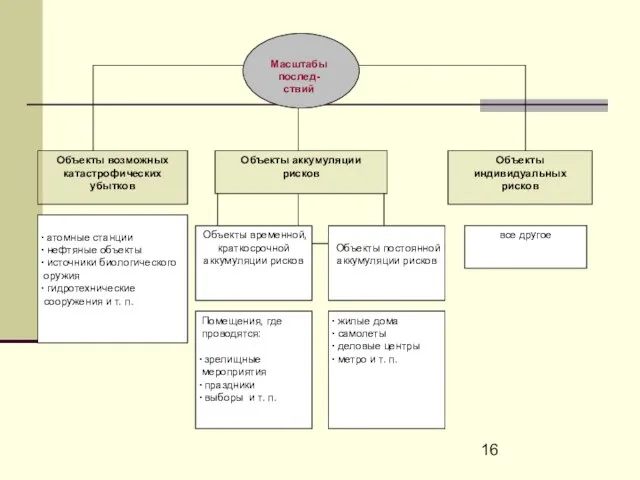

Слайд 14Классификация потенциальных объектов террористических угроз

По имеющимся оценкам, в Российской Федерации на сегодняшний

Классификация потенциальных объектов террористических угроз

По имеющимся оценкам, в Российской Федерации на сегодняшний

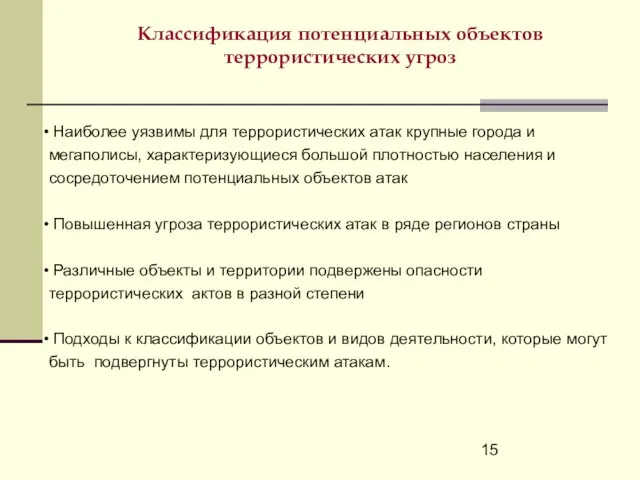

Слайд 15 Наиболее уязвимы для террористических атак крупные города и мегаполисы, характеризующиеся большой

Наиболее уязвимы для террористических атак крупные города и мегаполисы, характеризующиеся большой

Слайд 19Целесообразность страхования риска «терроризм» в Российской Федерации определяется следующими факторами:

стимулировать эксплуатантов опасных

Целесообразность страхования риска «терроризм» в Российской Федерации определяется следующими факторами:

стимулировать эксплуатантов опасных

Слайд 20Оценка террористического риска:

Террористический риск как функция угрозы, уязвимости и последствий

Риск = Р

Оценка террористического риска:

Террористический риск как функция угрозы, уязвимости и последствий

Риск = Р

Слайд 21Оценка риска

террористического акта

Оценка риска

террористического акта

Слайд 22ξ - число погибших в результате одного террористического акта, случайная величина;

х1,…,х111 –

ξ - число погибших в результате одного террористического акта, случайная величина;

х1,…,х111 –

Слайд 23Распределения с «тяжелыми хвостами»

* J. Beirlant, J.L. Teugels. Modeling large claims in

Распределения с «тяжелыми хвостами»

* J. Beirlant, J.L. Teugels. Modeling large claims in

Слайд 24Распределение Парето

Плотность распределения:

Функция распределения:

Распределение Парето

Плотность распределения:

Функция распределения:

Слайд 25Свойство «катастрофичности»

- суммарный ущерб в результате n событий;

- максимальный ущерб

Свойство «катастрофичности»

- суммарный ущерб в результате n событий;

- максимальный ущерб

Слайд 26Свойство «катастрофичности»

При β=1,098 для разных значений n отношение суммарного ущерба к максимальному

Свойство «катастрофичности»

При β=1,098 для разных значений n отношение суммарного ущерба к максимальному

Слайд 27Оценки на период до 2014 г.

μТ – медиана максимального ущерба за время

Оценки на период до 2014 г.

μТ – медиана максимального ущерба за время

Бизнес-проект. Производство резиновой крошки

Бизнес-проект. Производство резиновой крошки Система работы учителя начальных классов по формированию основ сетевой культуры младших школьников

Система работы учителя начальных классов по формированию основ сетевой культуры младших школьников Диалог болгаш чугаа этикеди

Диалог болгаш чугаа этикеди Природно-ресурсный потенциал разных территорий

Природно-ресурсный потенциал разных территорий Система технического регулирования в строительстве

Система технического регулирования в строительстве Химическая связь

Химическая связь Современная реклама в интернете

Современная реклама в интернете Воронеж – город Воинской Славы

Воронеж – город Воинской Славы Unit 3 translation

Unit 3 translation Московский международный форум «Одарённые дети - 2012»

Московский международный форум «Одарённые дети - 2012» Известные художники об эпохе Петра I

Известные художники об эпохе Петра I Философско-методологические проблемы естествознания

Философско-методологические проблемы естествознания Новая коллекция ароматовАвгуст 2008

Новая коллекция ароматовАвгуст 2008 фирма смаил.ру представляет

фирма смаил.ру представляет И мы сохраним тебя, русская речь… Учитель русского языка и литературы Шевченко Л.В.

И мы сохраним тебя, русская речь… Учитель русского языка и литературы Шевченко Л.В. Прописи

Прописи Теоретические основы технологии развивающего обучения:

Теоретические основы технологии развивающего обучения: Мейоз у грибов

Мейоз у грибов  Уголок сказки

Уголок сказки FORTRAN

FORTRAN Эмоционально-смысловой метод И.Ю. Шехтера

Эмоционально-смысловой метод И.Ю. Шехтера Мероприятия

Мероприятия Дистанционное образование в России

Дистанционное образование в России Мониторинг нарушений закона о рекламе, в сфере радиорекламы

Мониторинг нарушений закона о рекламе, в сфере радиорекламы Альтернативные источники энергии Волгоградской области

Альтернативные источники энергии Волгоградской области Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Дидактические материалы к обобщающему уроку по курсу «ВОКРУГ ТЕБЯ – МИР…» АВТОР: Воронина Лариса Вячеславовна, учитель русского

Дидактические материалы к обобщающему уроку по курсу «ВОКРУГ ТЕБЯ – МИР…» АВТОР: Воронина Лариса Вячеславовна, учитель русского Гостиница на 50 мест

Гостиница на 50 мест