- Цифровой рубль как правовая категория: особенности регулирования и проблемы правовой природы

Содержание

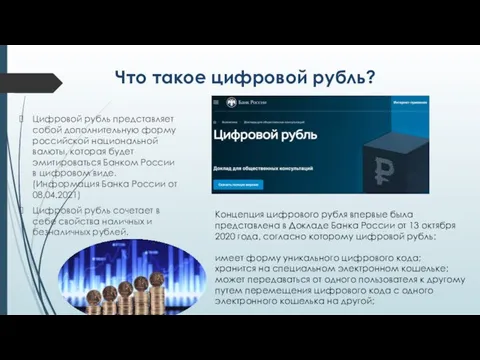

- 2. Что такое цифровой рубль? Цифровой рубль представляет собой дополнительную форму российской национальной валюты, которая будет эмитироваться

- 3. Зачем нужен цифровой рубль? Подобно наличным и безналичным рублям, цифровой рубль будет выполнять все три функции

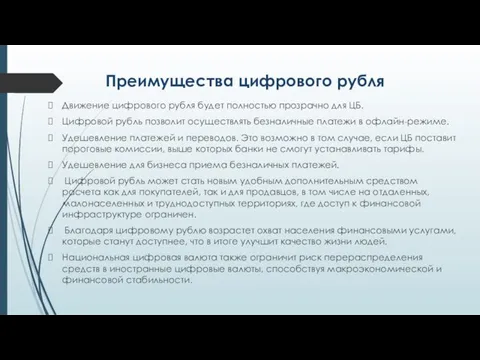

- 4. Преимущества цифрового рубля Движение цифрового рубля будет полностью прозрачно для ЦБ. Цифровой рубль позволит осуществлять безналичные

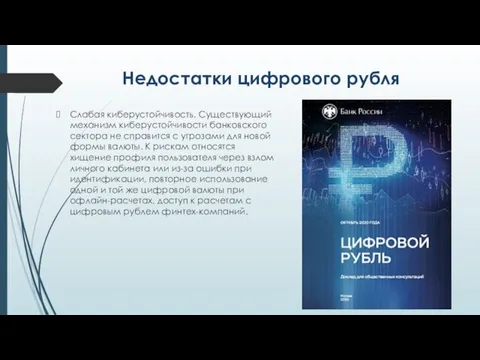

- 5. Недостатки цифрового рубля Слабая киберустойчивость. Существующий механизм киберустойчивости банковского сектора не справится с угрозами для новой

- 6. Банк России как эмитент цифрового рубля В виде целевой модели выбрана двухуровневая розничная модель, которая предусматривает,

- 7. Как могут быть устроены транзакции с цифровым рублем? Для граждан операции с цифровым рублем могут быть

- 8. Офлайн операции с цифровым рублем

- 9. Что необходимо сделать для запуска цифрового рубля Потребуется создание дополнительной платежной инфраструктуры, что поспособствует укреплению устойчивости

- 10. Какие изменения в законодательстве необходимы В ФЗ о цифровых финансовых активах необходимо будет определить статус цифрового

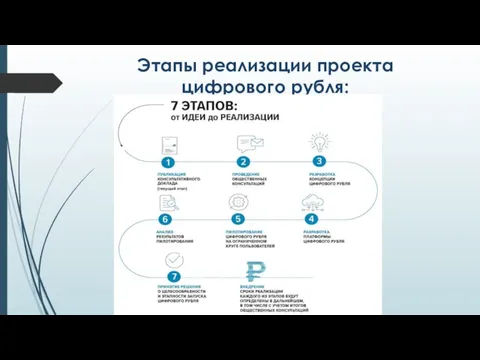

- 11. Этапы реализации проекта цифрового рубля:

- 12. Этапы реализации проекта цифрового рубля: первый этап до декабря 2021 года — создание прототипа платформы цифрового

- 13. Цифровой рубль не криптовалюта! Цифровой рубль не будет относиться к криптовалютам, так как последние не имеют

- 14. Международный опыт Ряд стран уже перешел от исследований и консультаций к технологическим разработкам: Банк Индонезии намерен

- 15. Есть ли шансы на успех цифрового рубля? Востребованность цифрового рубля будет зависеть от путей и способов

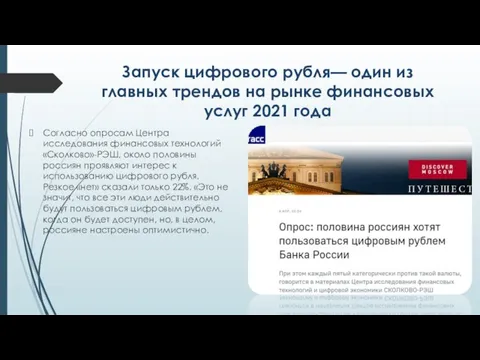

- 16. Запуск цифрового рубля— один из главных трендов на рынке финансовых услуг 2021 года Согласно опросам Центра

- 18. Скачать презентацию

Слайд 2Что такое цифровой рубль?

Цифровой рубль представляет собой дополнительную форму российской национальной

Что такое цифровой рубль?

Цифровой рубль представляет собой дополнительную форму российской национальной

Слайд 3Зачем нужен цифровой рубль?

Подобно наличным и безналичным рублям, цифровой рубль будет выполнять

Зачем нужен цифровой рубль?

Подобно наличным и безналичным рублям, цифровой рубль будет выполнять

Слайд 4Преимущества цифрового рубля

Движение цифрового рубля будет полностью прозрачно для ЦБ.

Цифровой рубль позволит

Преимущества цифрового рубля

Движение цифрового рубля будет полностью прозрачно для ЦБ.

Цифровой рубль позволит

Слайд 5Недостатки цифрового рубля

Слабая киберустойчивость. Существующий механизм киберустойчивости банковского сектора не справится с

Недостатки цифрового рубля

Слабая киберустойчивость. Существующий механизм киберустойчивости банковского сектора не справится с

Слайд 6Банк России как эмитент цифрового рубля

В виде целевой модели выбрана двухуровневая розничная

Банк России как эмитент цифрового рубля

В виде целевой модели выбрана двухуровневая розничная

Слайд 7Как могут быть устроены транзакции с цифровым рублем?

Для граждан операции с цифровым

Как могут быть устроены транзакции с цифровым рублем?

Для граждан операции с цифровым

Слайд 8Офлайн операции с цифровым рублем

Офлайн операции с цифровым рублем

Слайд 9Что необходимо сделать для запуска цифрового рубля

Потребуется создание дополнительной платежной инфраструктуры, что

Что необходимо сделать для запуска цифрового рубля

Потребуется создание дополнительной платежной инфраструктуры, что

Слайд 10Какие изменения в законодательстве необходимы

В ФЗ о цифровых финансовых активах необходимо

Какие изменения в законодательстве необходимы

В ФЗ о цифровых финансовых активах необходимо

Слайд 11Этапы реализации проекта цифрового рубля:

Этапы реализации проекта цифрового рубля:

Слайд 12Этапы реализации проекта цифрового рубля:

первый этап до декабря 2021 года — создание

Этапы реализации проекта цифрового рубля:

первый этап до декабря 2021 года — создание

Слайд 13Цифровой рубль не криптовалюта!

Цифровой рубль не будет относиться к криптовалютам, так как

Цифровой рубль не криптовалюта!

Цифровой рубль не будет относиться к криптовалютам, так как

Слайд 14Международный опыт

Ряд стран уже перешел от исследований и консультаций к технологическим

Международный опыт

Ряд стран уже перешел от исследований и консультаций к технологическим

Слайд 15Есть ли шансы на успех цифрового рубля?

Востребованность цифрового рубля будет зависеть от

Есть ли шансы на успех цифрового рубля?

Востребованность цифрового рубля будет зависеть от

Слайд 16Запуск цифрового рубля— один из главных трендов на рынке финансовых услуг 2021

Запуск цифрового рубля— один из главных трендов на рынке финансовых услуг 2021

Travelling: France Tour

Travelling: France Tour Повітропідігрівник з труб плоскоовальної форми для котла ГМ-50-14

Повітропідігрівник з труб плоскоовальної форми для котла ГМ-50-14 Презентация на тему Информация, ее виды и свойства

Презентация на тему Информация, ее виды и свойства  Мужчины как партнеры в репродуктивном здоровье

Мужчины как партнеры в репродуктивном здоровье Презентация на тему Огонь вода и газ (3 класс)

Презентация на тему Огонь вода и газ (3 класс) топ 30_Чернецов

топ 30_Чернецов «Суздаль» Бизнес проект Данилиной Ксении

«Суздаль» Бизнес проект Данилиной Ксении Таксометр

Таксометр ЭКОНОМИЧЕСКАЯ ЦЕННОСТЬ ПРИРОДЫ

ЭКОНОМИЧЕСКАЯ ЦЕННОСТЬ ПРИРОДЫ Пластинчатые насосы – принцип работы

Пластинчатые насосы – принцип работы Неделя правовых знаний в ГОУ СОШ № 1034 20 ноября-10 декабря 2010

Неделя правовых знаний в ГОУ СОШ № 1034 20 ноября-10 декабря 2010 Презентация на тему ЗВУК И ФОНЕМА

Презентация на тему ЗВУК И ФОНЕМА  Зарубежная художественная культура.11 класс.

Зарубежная художественная культура.11 класс. Гражданское право

Гражданское право BARBER CARE Средства по уходу за кожей до и после бритья

BARBER CARE Средства по уходу за кожей до и после бритья great britain

great britain MX8600-CENL. Heater installation manual

MX8600-CENL. Heater installation manual Vylučovanie – močová sústava

Vylučovanie – močová sústava Организация и проведение мероприятий по обеспечению отдельных категорий граждан набором социальных услуг на 2012 год

Организация и проведение мероприятий по обеспечению отдельных категорий граждан набором социальных услуг на 2012 год Кроссворд Животный и растительный мир Африки

Кроссворд Животный и растительный мир Африки  Глагол «to be» в прошедшем времени

Глагол «to be» в прошедшем времени Презентация на тему Жостовская роспись

Презентация на тему Жостовская роспись Сопротивление изменениям в зависимости от отношения к грядущим событиям

Сопротивление изменениям в зависимости от отношения к грядущим событиям Выполнение шрифтовых работ

Выполнение шрифтовых работ Профессиональное училище №7

Профессиональное училище №7 Биография Н.В. Гоголя

Биография Н.В. Гоголя Ментальная карта как способ визуализации мышления

Ментальная карта как способ визуализации мышления 莎士比亚 大脑溜号的产物 弗洛依德 我们压抑的潜意识的反映

莎士比亚 大脑溜号的产物 弗洛依德 我们压抑的潜意识的反映