УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС учебной практики для получения первичных профессиональных навыков по БУХГАЛТЕРСКОМУ УЧЕТУ

- УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС учебной практики для получения первичных профессиональных навыков по БУХГАЛТЕРСКОМУ УЧЕТУ

Содержание

- 2. Учебно-методический комплекс (УМК) - это совокупность учебно-методических документов, призванных обеспечить организационную и содержательную целостность системы, методов

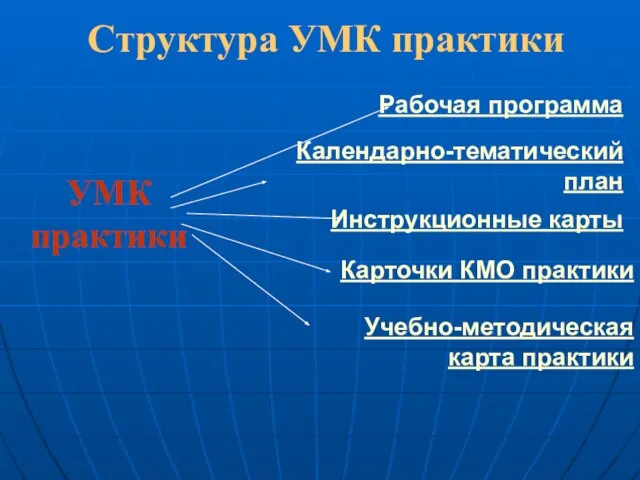

- 3. Структура УМК практики УМК практики Рабочая программа Календарно-тематический план Карточки КМО практики Учебно-методическая карта практики Инструкционные

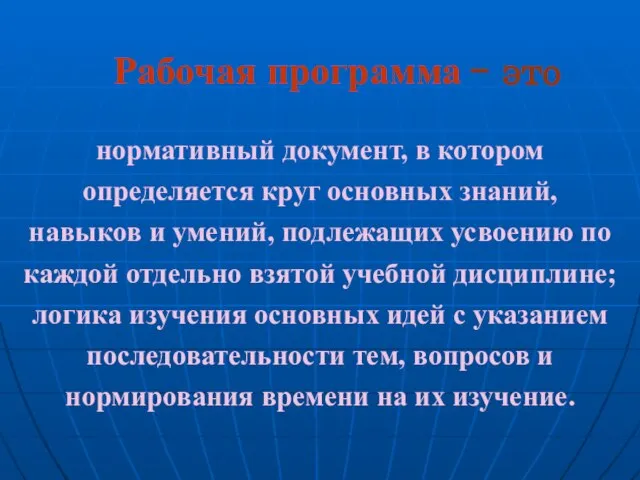

- 4. Рабочая программа - это нормативный документ, в котором определяется круг основных знаний, навыков и умений, подлежащих

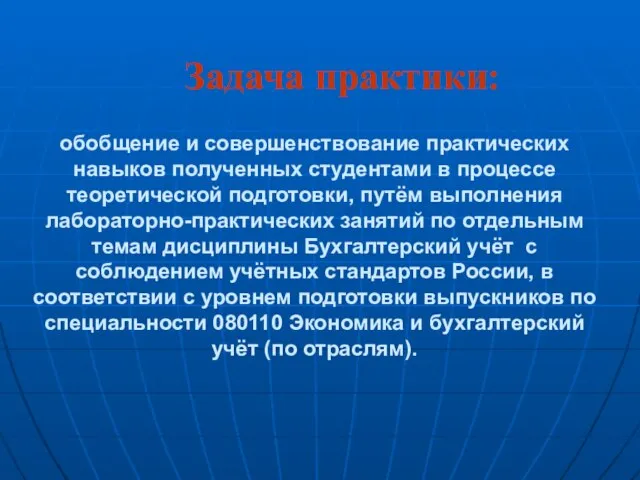

- 5. Задача практики: обобщение и совершенствование практических навыков полученных студентами в процессе теоретической подготовки, путём выполнения лабораторно-практических

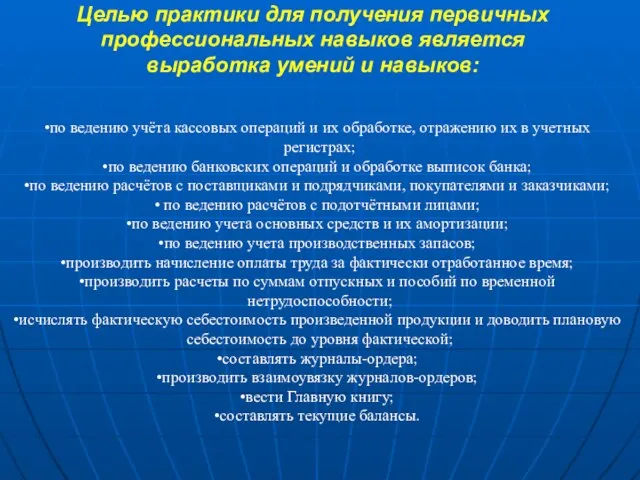

- 6. Целью практики для получения первичных профессиональных навыков является выработка умений и навыков: по ведению учёта кассовых

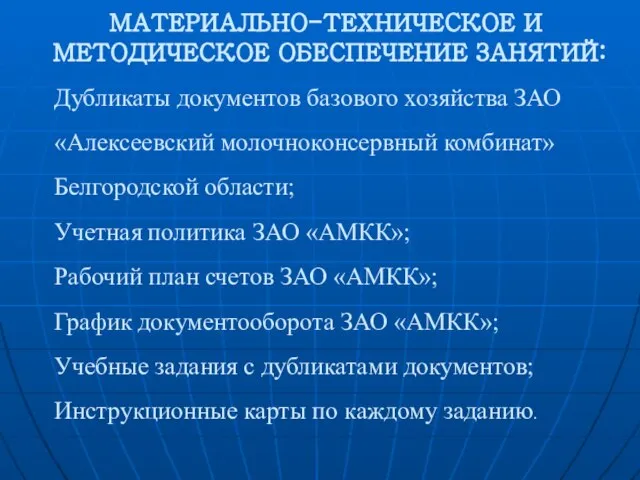

- 7. МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ И МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ЗАНЯТИЙ: Дубликаты документов базового хозяйства ЗАО «Алексеевский молочноконсервный комбинат» Белгородской области; Учетная

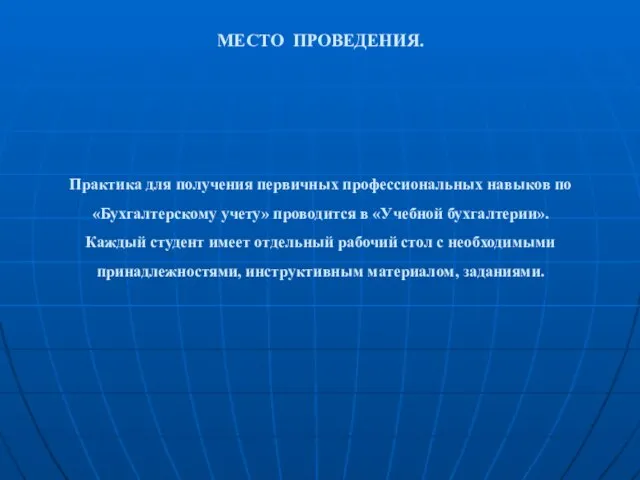

- 8. МЕСТО ПРОВЕДЕНИЯ. Практика для получения первичных профессиональных навыков по «Бухгалтерскому учету» проводится в «Учебной бухгалтерии». Каждый

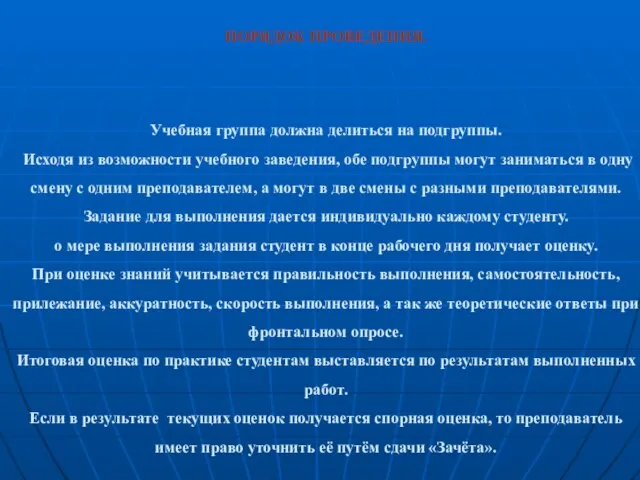

- 9. ПОРЯДОК ПРОВЕДЕНИЯ. Учебная группа должна делиться на подгруппы. Исходя из возможности учебного заведения, обе подгруппы могут

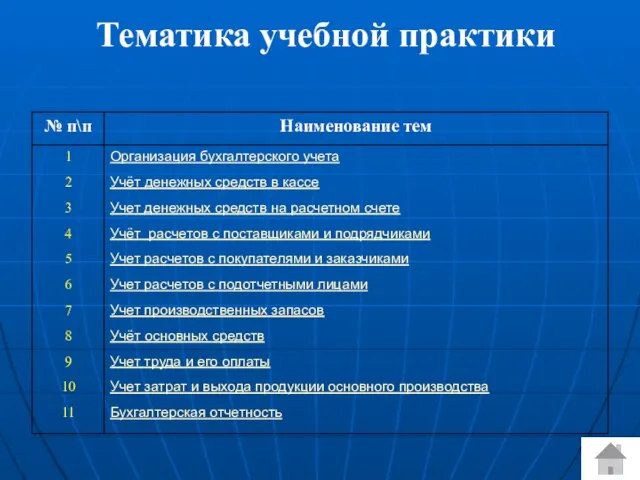

- 10. Тематика учебной практики

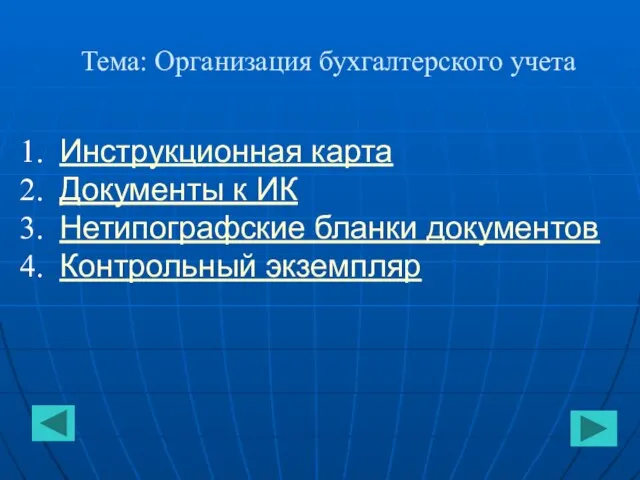

- 11. Тема: Организация бухгалтерского учета Инструкционная карта Документы к ИК Нетипографские бланки документов Контрольный экземпляр

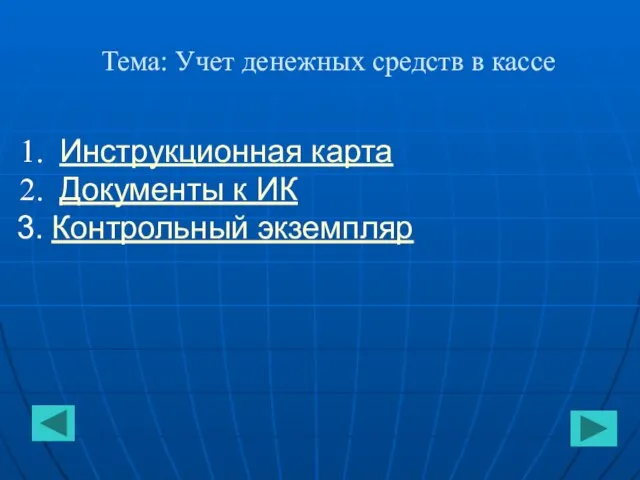

- 12. Тема: Учет денежных средств в кассе Инструкционная карта Документы к ИК Контрольный экземпляр

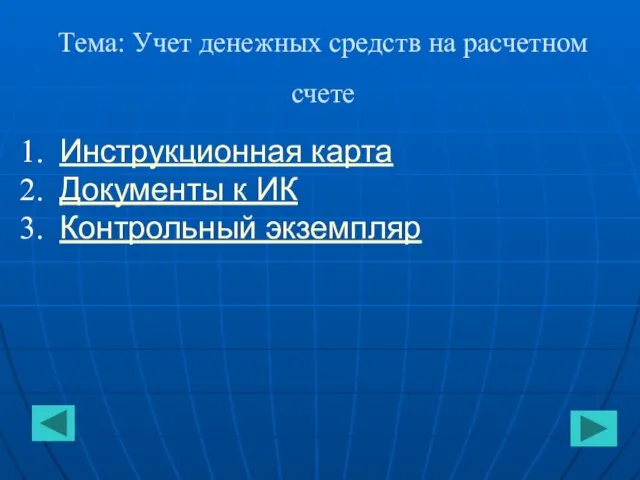

- 13. Тема: Учет денежных средств на расчетном счете Инструкционная карта Документы к ИК Контрольный экземпляр

- 14. Тема: Учет расчетов с поставщиками и подрядчиками Инструкционная карта Документы к ИК Нетипографские бланки документов Контрольный

- 15. Тема: Учет расчетов с покупателями и заказчиками Инструкционная карта Документы к ИК Контрольный экземпляр

- 16. Тема: Учет расчетов с подотчетными лицами Инструкционная карта Документы к ИК Нетипографские бланки документов Контрольный экземпляр

- 17. Тема: Учет производственных запасов Инструкционная карта Документы к ИК Контрольный экземпляр

- 18. Тема: Учёт основных средств Инструкционная карта Документы к ИК Нетипографские бланки документов Контрольный экземпляр

- 19. Тема: Учет труда и его оплаты Инструкционная карта Документы к ИК Нетипографские бланки документов Контрольный экземпляр

- 20. Тема: Учет затрат и выхода продукции основного производства Инструкционная карта Документы к ИК Нетипографские бланки документов

- 22. Скачать презентацию

Слайд 2Учебно-методический комплекс (УМК) - это

совокупность учебно-методических документов, призванных обеспечить организационную и содержательную

Учебно-методический комплекс (УМК) - это

совокупность учебно-методических документов, призванных обеспечить организационную и содержательную

Слайд 3Структура УМК практики

УМК

практики

Рабочая программа

Календарно-тематический план

Карточки КМО практики

Учебно-методическая карта практики

Инструкционные карты

Структура УМК практики

УМК

практики

Рабочая программа

Календарно-тематический план

Карточки КМО практики

Учебно-методическая карта практики

Инструкционные карты

Слайд 4Рабочая программа - это

нормативный документ, в котором определяется круг основных знаний, навыков

Рабочая программа - это

нормативный документ, в котором определяется круг основных знаний, навыков

Слайд 5Задача практики:

обобщение и совершенствование практических навыков полученных студентами в процессе теоретической подготовки,

Задача практики:

обобщение и совершенствование практических навыков полученных студентами в процессе теоретической подготовки,

Слайд 6Целью практики для получения первичных профессиональных навыков является выработка умений и навыков:

по

Целью практики для получения первичных профессиональных навыков является выработка умений и навыков:

по

Слайд 7МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ И

МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ЗАНЯТИЙ:

Дубликаты документов базового хозяйства ЗАО «Алексеевский молочноконсервный комбинат»

МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ И

МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ЗАНЯТИЙ:

Дубликаты документов базового хозяйства ЗАО «Алексеевский молочноконсервный комбинат»

Слайд 8МЕСТО ПРОВЕДЕНИЯ.

Практика для получения первичных профессиональных навыков по «Бухгалтерскому учету» проводится в

МЕСТО ПРОВЕДЕНИЯ.

Практика для получения первичных профессиональных навыков по «Бухгалтерскому учету» проводится в

Слайд 9ПОРЯДОК ПРОВЕДЕНИЯ.

Учебная группа должна делиться на подгруппы.

Исходя из возможности учебного заведения,

ПОРЯДОК ПРОВЕДЕНИЯ.

Учебная группа должна делиться на подгруппы. Исходя из возможности учебного заведения,

Слайд 10Тематика учебной практики

Тематика учебной практики

Слайд 11Тема: Организация бухгалтерского учета

Инструкционная карта

Документы к ИК

Нетипографские бланки документов

Тема: Организация бухгалтерского учета

Инструкционная карта

Документы к ИК

Нетипографские бланки документов

Слайд 12Тема: Учет денежных средств в кассе

Инструкционная карта

Документы к ИК

Контрольный экземпляр

Тема: Учет денежных средств в кассе

Инструкционная карта

Документы к ИК

Контрольный экземпляр

Слайд 13Тема: Учет денежных средств на расчетном счете

Инструкционная карта

Документы к ИК

Тема: Учет денежных средств на расчетном счете

Инструкционная карта

Документы к ИК

Слайд 14Тема: Учет расчетов с поставщиками и подрядчиками

Инструкционная карта

Документы к ИК

Тема: Учет расчетов с поставщиками и подрядчиками

Инструкционная карта

Документы к ИК

Слайд 15Тема: Учет расчетов с покупателями и заказчиками

Инструкционная карта

Документы к ИК

Контрольный

Тема: Учет расчетов с покупателями и заказчиками

Инструкционная карта

Документы к ИК

Контрольный

Слайд 16Тема: Учет расчетов с подотчетными лицами

Инструкционная карта

Документы к ИК

Нетипографские

Тема: Учет расчетов с подотчетными лицами

Инструкционная карта

Документы к ИК

Нетипографские

Слайд 17Тема: Учет производственных запасов

Инструкционная карта

Документы к ИК

Контрольный экземпляр

Тема: Учет производственных запасов

Инструкционная карта

Документы к ИК

Контрольный экземпляр

Слайд 18Тема: Учёт основных средств

Инструкционная карта

Документы к ИК

Нетипографские бланки документов

Тема: Учёт основных средств

Инструкционная карта

Документы к ИК

Нетипографские бланки документов

Слайд 19Тема: Учет труда и его оплаты

Инструкционная карта

Документы к ИК

Нетипографские

Тема: Учет труда и его оплаты

Инструкционная карта

Документы к ИК

Нетипографские

Слайд 20Тема: Учет затрат и выхода продукции основного производства

Инструкционная карта

Документы к

Тема: Учет затрат и выхода продукции основного производства

Инструкционная карта

Документы к

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях