- Учет денежных средств

Содержание

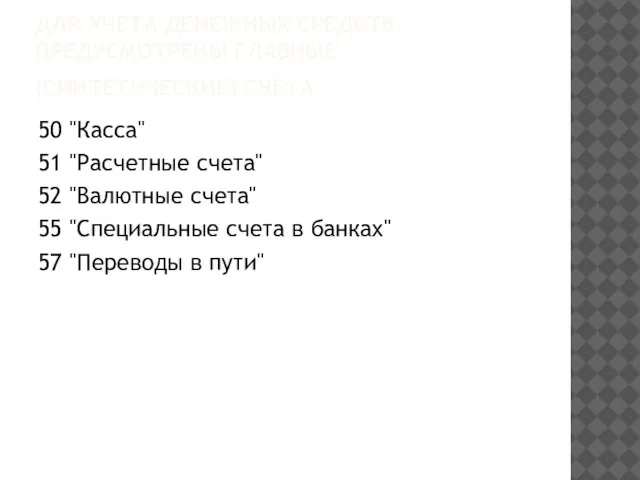

- 2. ДЛЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ ПРЕДУСМОТРЕНЫ ГЛАВНЫЕ (СИНТЕТИЧЕСКИЕ) СЧЕТА 50 "Касса" 51 "Расчетные счета" 52 "Валютные счета"

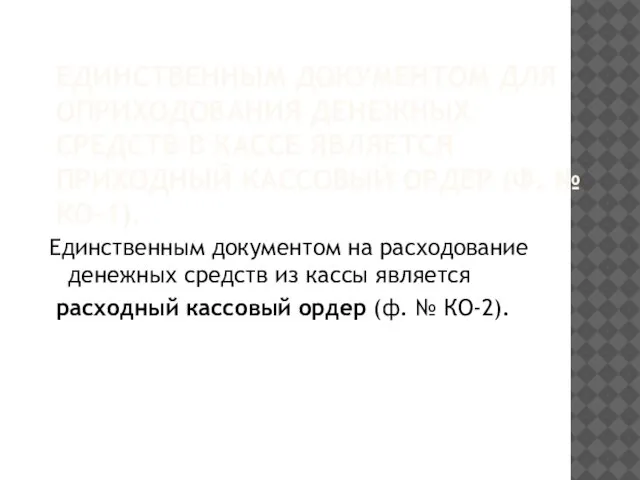

- 3. ЕДИНСТВЕННЫМ ДОКУМЕНТОМ ДЛЯ ОПРИХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ЯВЛЯЕТСЯ ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР (Ф. № КО-1). Единственным

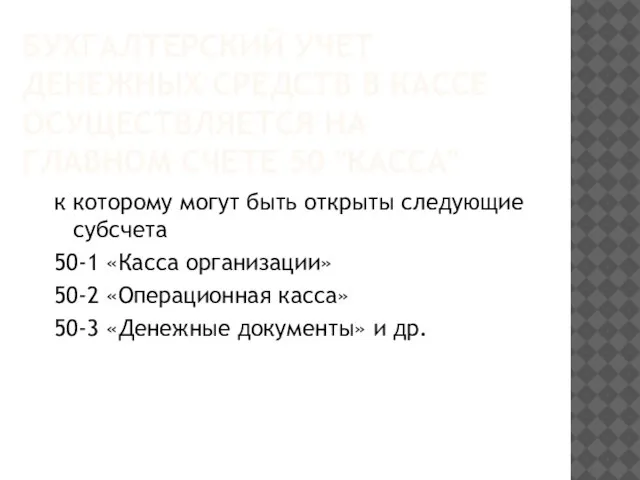

- 4. БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОСУЩЕСТВЛЯЕТСЯ НА ГЛАВНОМ СЧЕТЕ 50 "КАССА" к которому могут быть

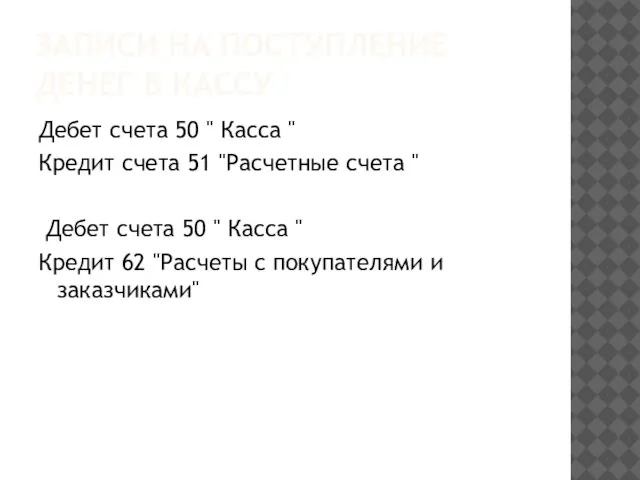

- 5. ЗАПИСИ НА ПОСТУПЛЕНИЕ ДЕНЕГ В КАССУ Дебет счета 50 " Касса " Кредит счета 51 "Расчетные

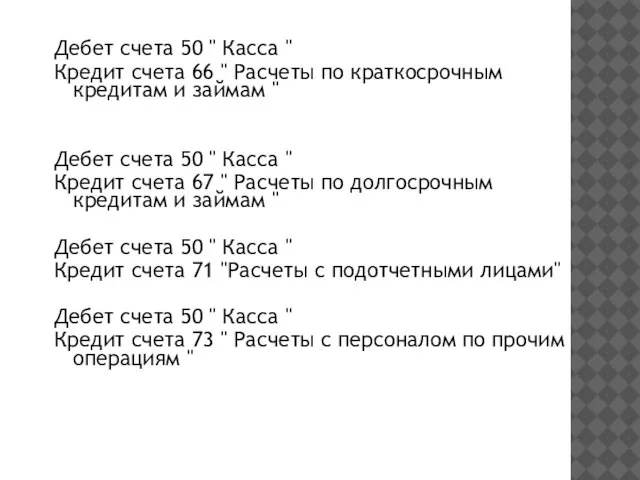

- 6. Дебет счета 50 " Касса " Кредит счета 66 " Расчеты по краткосрочным кредитам и займам

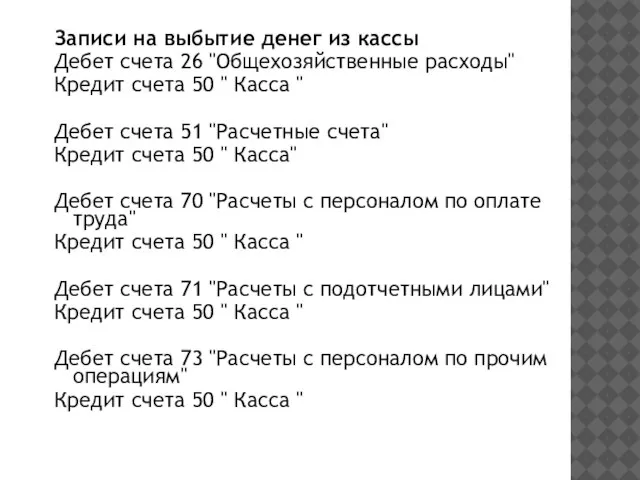

- 7. Записи на выбытие денег из кассы Дебет счета 26 "Общехозяйственные расходы" Кредит счета 50 " Касса

- 8. РАСЧЕТНЫЙ СЧЕТ представляет собой бессрочный вклад организации, т.е. остаток денежных средств, оставшийся на конец года, переходит

- 9. ВАЛЮТА установленная законом денежная единица, используемая на территории конкретного государства для всех видов расчетов, платежей, установления

- 10. Под валютными операциями следует понимать такие, при которых осуществляется переход права собственности на валютные ценности.

- 11. Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных

- 12. К СЧЕТУ 52 «ВАЛЮТНЫЕ СЧЕТА» ПРЕДУСМОТРЕНЫ ДВА СУБСЧЕТА 52-1 «Валютные счета внутри страны»; 52-2 «Валютные счета

- 13. КУРСОВАЯ РАЗНИЦА разница между рублевой оценкой на разные даты имущества и/или обязательств, стоимость которых выражена в

- 14. Положительная курсовая разница образуется в случае, когда курс рубля по отношению к иностранной валюте падает (при

- 15. КУРСОВАЯ РАЗНИЦА В БУХГАЛТЕРСКОМ УЧЕТЕ ОРГАНИЗАЦИИ ОТРАЖАЕТСЯ В СООТВЕТСТВИИ С ОСТАТКОМ ИНОСТРАННОЙ ВАЛЮТЫ В ДВУХ СЛУЧАЯХ:

- 16. Курсовые разницы отражаются в бухгалтерском учете в составе прочих доходов и расходов по счету 91 «Прочие

- 17. Положительная курсовая разница отражается в учете проводкой: Дебет счета 52 «Валютные счета» Кредит субсчета 91-1 «Прочие

- 18. ГЛАВНЫЙ СЧЕТ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ» МОЖЕТ ИМЕТЬ СУБСЧЕТА 55-1 «Аккредитивы», 55-2 «Чековые книжки», 55-3

- 19. 5. УЧЕТ ПЕРЕВОДОВ В ПУТИ Для учета денежных сумм, находящихся в пути, в Плане счетов бухгалтерского

- 20. Основанием для производства записей по дебету счета 57 «Переводы в пути» являются квитанции о взносе наличных

- 21. Основанием для производства записей по кредиту счета 57 «Переводы в пути» являются выписки банков, подтверждающие поступление

- 22. Главный счет 57 «Переводы в пути» субсчетов не имеет. Синтетический учет ведется в Главной книге в

- 23. ПОСТАВЩИКИ организации, которые занимаются поставкой предприятиям сырья, полуфабрикатов, комплектующих изделий и других материально-производственных ценностей для производственной

- 24. ПОДРЯДЧИКИ организации, которые осуществляют строительно-монтажные, ремонтные и другие работы.

- 25. СЧЕТ 60 “РАСЧЕТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ” По отношению к балансу является активно-пассивным (охарактеризовать) Субсчетов не

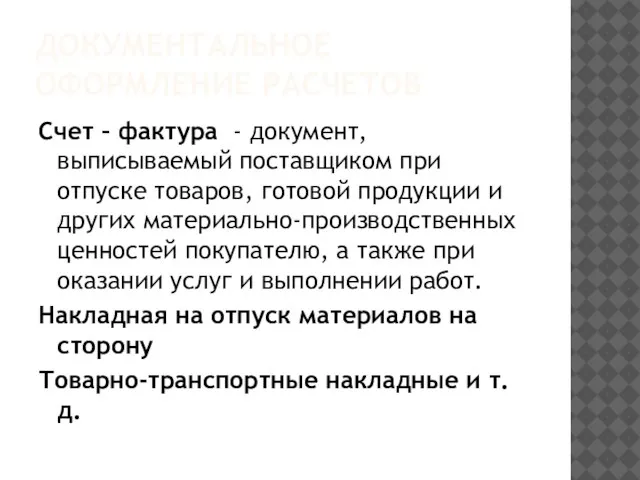

- 26. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ Счет – фактура - документ, выписываемый поставщиком при отпуске товаров, готовой продукции и

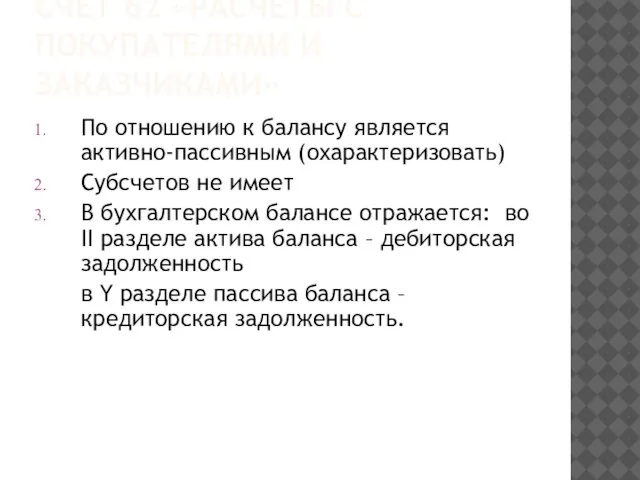

- 27. СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ» По отношению к балансу является активно-пассивным (охарактеризовать) Субсчетов не

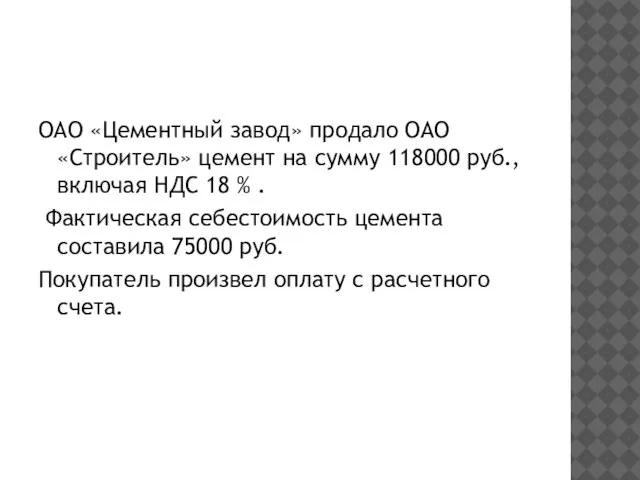

- 28. ОАО «Цементный завод» продало ОАО «Строитель» цемент на сумму 118000 руб., включая НДС 18 % .

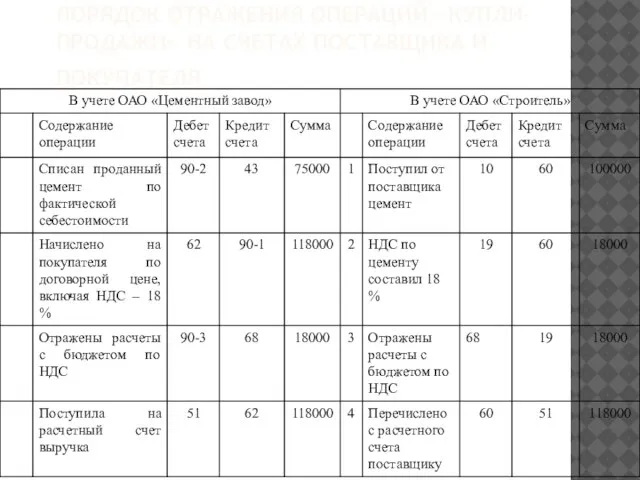

- 29. ПОРЯДОК ОТРАЖЕНИЯ ОПЕРАЦИЙ «КУПЛИ-ПРОДАЖИ» НА СЧЕТАХ ПОСТАВЩИКА И ПОКУПАТЕЛЯ

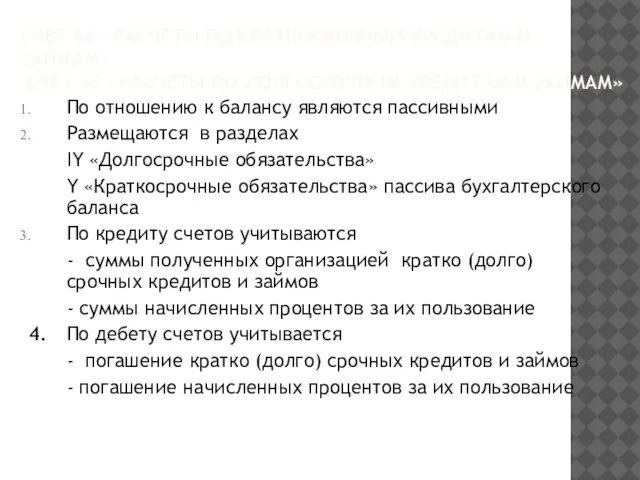

- 30. СЧЕТ 66 «РАСЧЕТЫ ПО КРАТКОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ» СЧЕТ 67 «РАСЧЕТЫ ПО ДОЛГОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ»

- 31. Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения по субсчетам) и в денежном

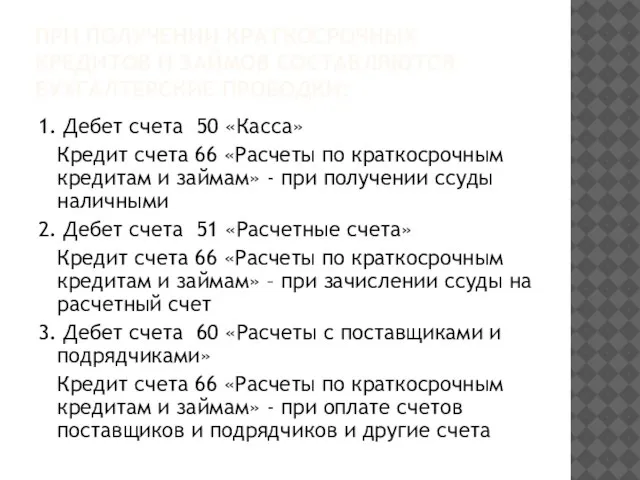

- 32. ПРИ ПОЛУЧЕНИИ КРАТКОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ СОСТАВЛЯЮТСЯ БУХГАЛТЕРСКИЕ ПРОВОДКИ: 1. Дебет счета 50 «Касса» Кредит счета

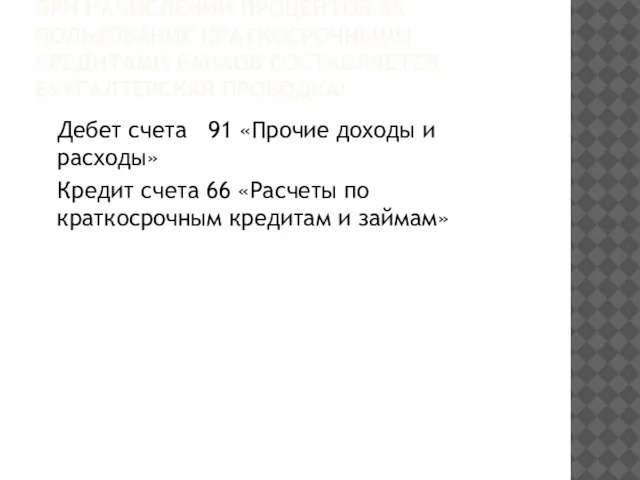

- 33. ПРИ НАЧИСЛЕНИИ ПРОЦЕНТОВ ЗА ПОЛЬЗОВАНИЕ КРАТКОСРОЧНЫМИ КРЕДИТАМИ БАНКОВ СОСТАВЛЯЕТСЯ БУХГАЛТЕРСКАЯ ПРОВОДКА: Дебет счета 91 «Прочие доходы

- 34. ПОГАШЕНИЕ КРАТКОСРОЧНЫХ КРЕДИТОВ БАНКА И НАЧИСЛЕННЫХ ПРОЦЕНТОВ ОФОРМЛЯЕТСЯ БУХГАЛТЕРСКОЙ ПРОВОДКОЙ: Дебет счета 66 «Расчеты по краткосрочным

- 35. НАЛОГ обязательный внос в бюджет соответствующего уровня, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными

- 36. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование

- 37. СЧЕТ 68 «РАСЧЕТЫ ПО НАЛОГАМ И СБОРАМ» по отношению к балансу является пассивным размещается в разделе

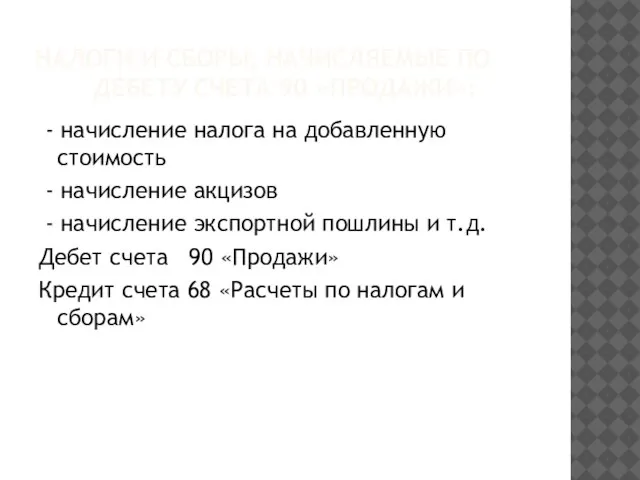

- 38. НАЛОГИ И СБОРЫ, НАЧИСЛЯЕМЫЕ ПО ДЕБЕТУ СЧЕТА 90 «ПРОДАЖИ»: - начисление налога на добавленную стоимость -

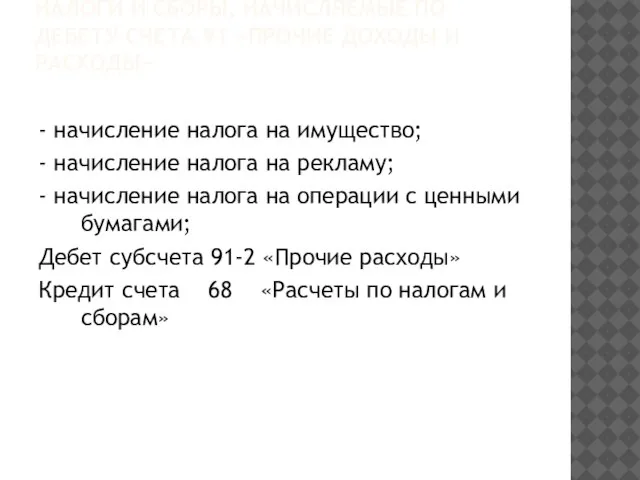

- 39. НАЛОГИ И СБОРЫ, НАЧИСЛЯЕМЫЕ ПО ДЕБЕТУ СЧЕТА 91 «ПРОЧИЕ ДОХОДЫ И РАСХОДЫ» - начисление налога на

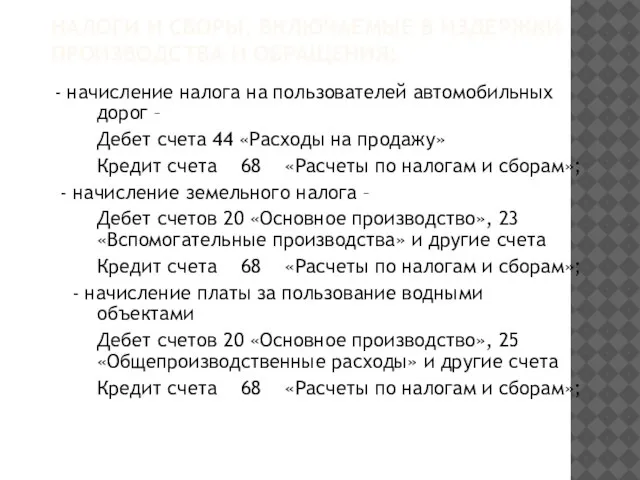

- 40. НАЛОГИ И СБОРЫ, ВКЛЮЧАЕМЫЕ В ИЗДЕРЖКИ ПРОИЗВОДСТВА И ОБРАЩЕНИЯ: - начисление налога на пользователей автомобильных дорог

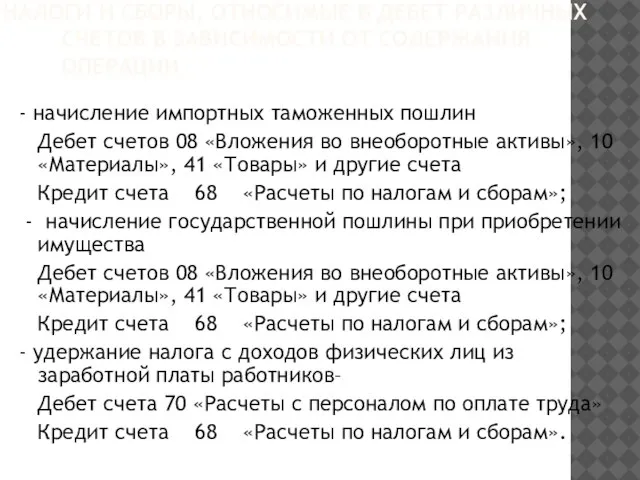

- 41. НАЛОГИ И СБОРЫ, ОТНОСИМЫЕ В ДЕБЕТ РАЗЛИЧНЫХ СЧЕТОВ В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ ОПЕРАЦИИ - начисление импортных

- 42. НАПРАВЛЕНИЯ ВЫДАЧИ ПОДОТЧЕТНЫХ СУММ Командировочные расходы Хозяйственно-операционные расходы Представительские расходы

- 43. НОРМАТИВНАЯ БАЗА Порядок ведения кассовых операций в РФ Трудовой кодекс РФ Постановление Правительства РФ от 13.10.2008

- 44. СЛУЖЕБНАЯ КОМАНДИРОВКА - поездка работника, осуществляемая по распоряжению руководителя организации, на определенный срок в другую местность

- 45. ДОКУМЕНТЫ, ПРИМЕНЯЕМЫЕ ПРИ ОФОРМЛЕНИИ КОМАНДИРОВКИ Приказ о направлении в командировку (форма № Т-9) Служебное задание (форма

- 46. ОПЛАЧИВАЮТСЯ РАСХОДЫ: На проезд к месту командировки и обратно (по предъявлению проездных документов на всех видах

- 47. 2. НА НАЕМ ЖИЛОГО ПОМЕЩЕНИЯ по фактическим расходам, подтвержденным соответствующими документами, но не более 550 рублей

- 48. 3. СУТОЧНЫЕ ЗА ВРЕМЯ НАХОЖДЕНИЯ В КОМАНДИРОВКЕ - 100 рублей за каждый день нахождения в командировке

- 49. 4.Счета организаций за приобретенные материально-производственные ценности, а также служебные телефонные и телеграфные расходы.

- 50. СЧЕТ 71 «РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ» При журнально-ордерной форме синтетический и аналитический учет совмещен в журнале-ордере

- 51. Отражается в балансе во II разделе актива (дебиторская задолженность) по статье соответственно «Прочие дебиторы» в V

- 52. ПО ДЕБЕТОВОЙ СТОРОНЕ СЧЕТА учитывается остаток и увеличение дебиторской задолженности или уменьшение кредиторской задолженности:

- 53. Дебет счета 71 «Расчеты с подотчетными лицами» Кредитов счетов: 50 «Касса» – при выдаче денег наличными

- 54. ПО КРЕДИТОВОЙ СТОРОНЕ СЧЕТА учитывается остаток кредиторской задолженности, увеличение кредиторской или уменьшение дебиторской задолженности.

- 55. РАСХОДЫ ПО КОМАНДИРОВКЕ (СТОИМОСТЬ ПРОЕЗДА, СУТОЧНЫЕ, КВАРТИРНЫЕ, ТЕЛЕФОННО-ТЕЛЕГРАФНЫЕ РАСХОДЫ) СПИСЫВАЮТСЯ В ЗАВИСИМОСТИ ОТ ЕЕ ЦЕЛИ И

- 56. СЧЕТ 73 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ» Отражается в балансе во II разделе актива (дебиторская

- 57. 2. Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения по субсчетам) и в

- 58. 3. Аналитический учет в журнале-ордере № 8 (по кредиту счета) и в ведомости аналитического учета расчетов

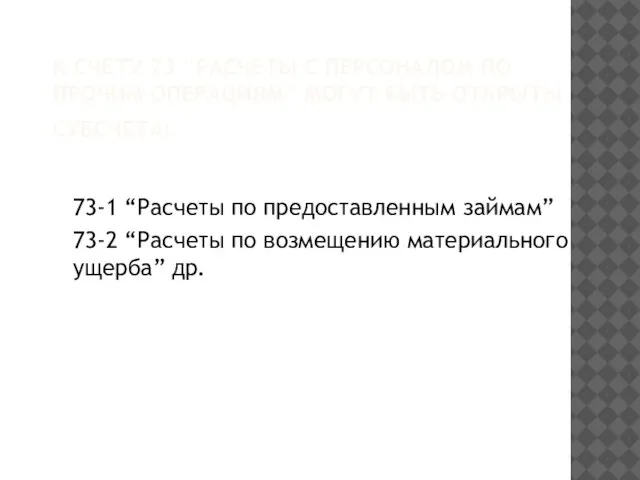

- 59. К СЧЕТУ 73 “РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ” МОГУТ БЫТЬ ОТКРЫТЫ СУБСЧЕТА: 73-1 “Расчеты по

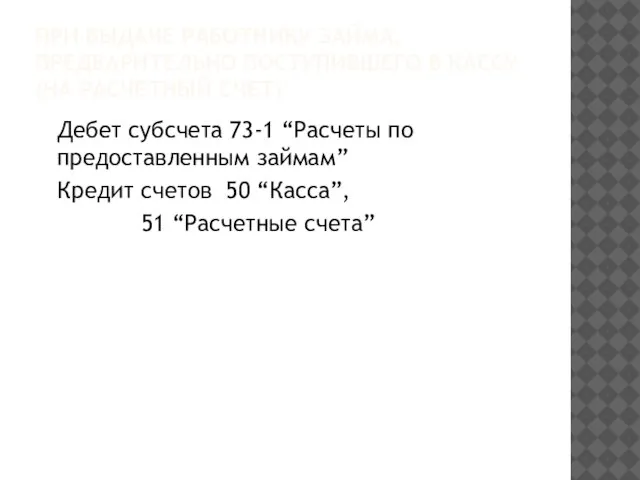

- 60. ПРИ ВЫДАЧЕ РАБОТНИКУ ЗАЙМА, ПРЕДВАРИТЕЛЬНО ПОСТУПИВШЕГО В КАССУ (НА РАСЧЕТНЫЙ СЧЕТ) Дебет субсчета 73-1 “Расчеты по

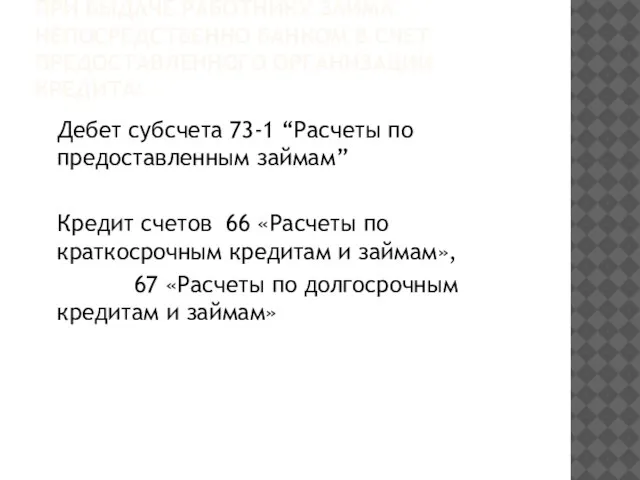

- 61. ПРИ ВЫДАЧЕ РАБОТНИКУ ЗАЙМА НЕПОСРЕДСТВЕННО БАНКОМ В СЧЕТ ПРЕДОСТАВЛЕННОГО ОРГАНИЗАЦИИ КРЕДИТА: Дебет субсчета 73-1 “Расчеты по

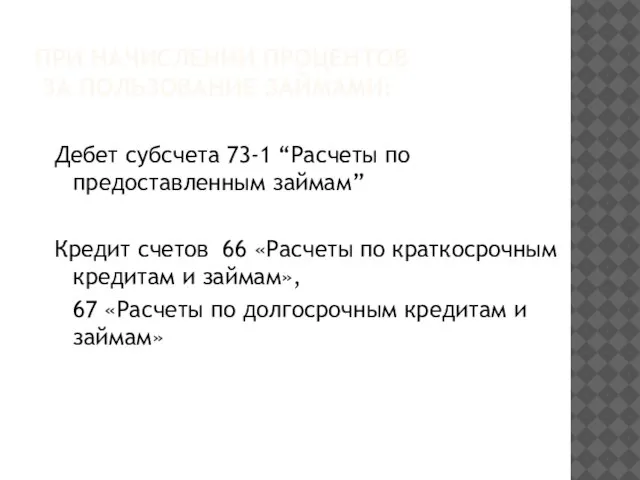

- 62. ПРИ НАЧИСЛЕНИИ ПРОЦЕНТОВ ЗА ПОЛЬЗОВАНИЕ ЗАЙМАМИ: Дебет субсчета 73-1 “Расчеты по предоставленным займам” Кредит счетов 66

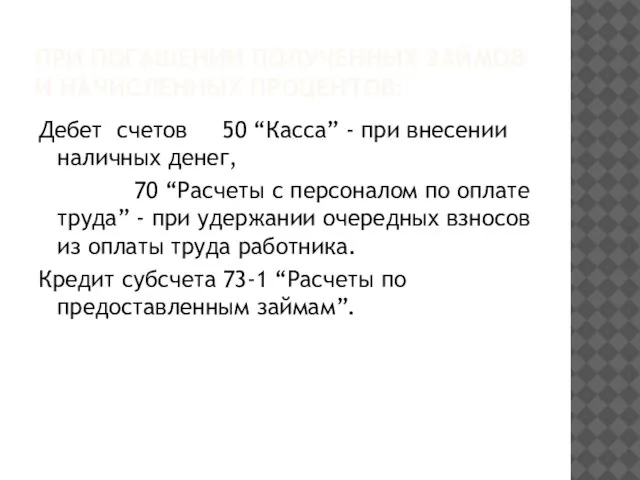

- 63. ПРИ ПОГАШЕНИИ ПОЛУЧЕННЫХ ЗАЙМОВ И НАЧИСЛЕННЫХ ПРОЦЕНТОВ: Дебет счетов 50 “Касса” - при внесении наличных денег,

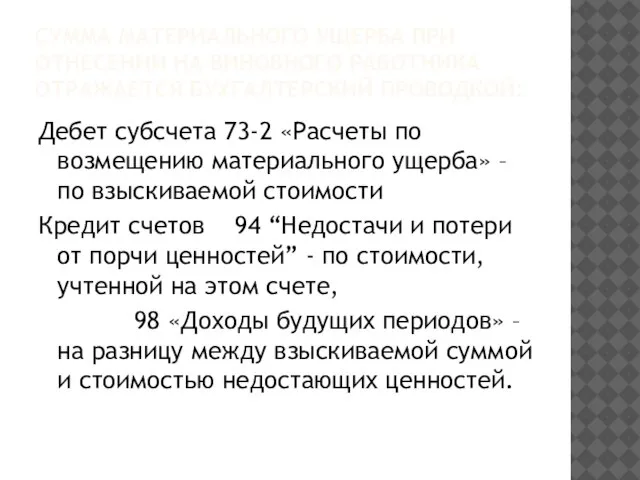

- 64. СУММА МАТЕРИАЛЬНОГО УЩЕРБА ПРИ ОТНЕСЕНИИ НА ВИНОВНОГО РАБОТНИКА ОТРАЖАЕТСЯ БУХГАЛТЕРСКИЙ ПРОВОДКОЙ: Дебет субсчета 73-2 «Расчеты по

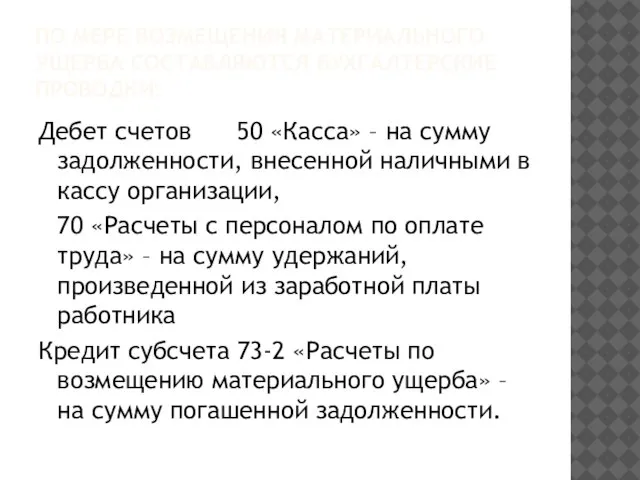

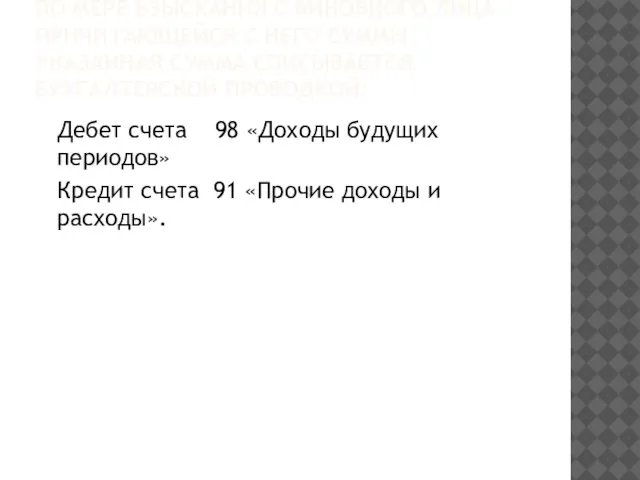

- 65. ПО МЕРЕ ВОЗМЕЩЕНИЯ МАТЕРИАЛЬНОГО УЩЕРБА СОСТАВЛЯЮТСЯ БУХГАЛТЕРСКИЕ ПРОВОДКИ: Дебет счетов 50 «Касса» – на сумму задолженности,

- 66. ПО МЕРЕ ВЗЫСКАНИЯ С ВИНОВНОГО ЛИЦА ПРИЧИТАЮЩЕЙСЯ С НЕГО СУММЫ УКАЗАННАЯ СУММА СПИСЫВАЕТСЯ БУХГАЛТЕРСКОЙ ПРОВОДКОЙ: Дебет

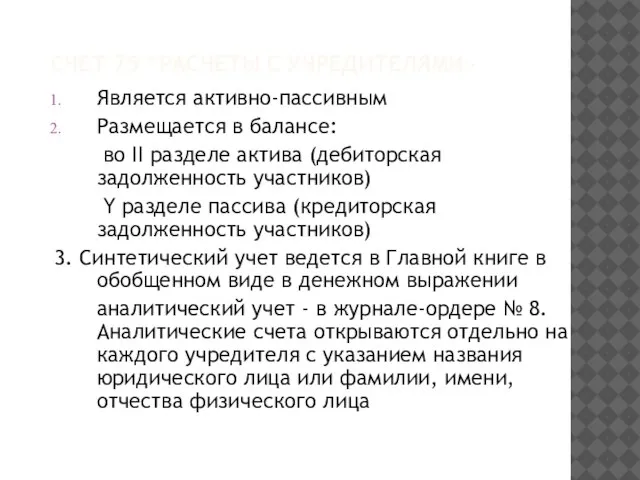

- 67. СЧЕТ 75 “РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ» Является активно-пассивным Размещается в балансе: во ΙΙ разделе актива (дебиторская задолженность

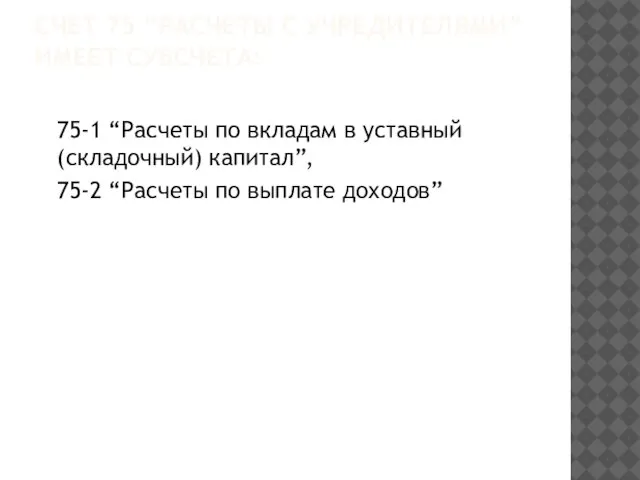

- 68. СЧЕТ 75 “РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ” ИМЕЕТ СУБСЧЕТА: 75-1 “Расчеты по вкладам в уставный (складочный) капитал”, 75-2

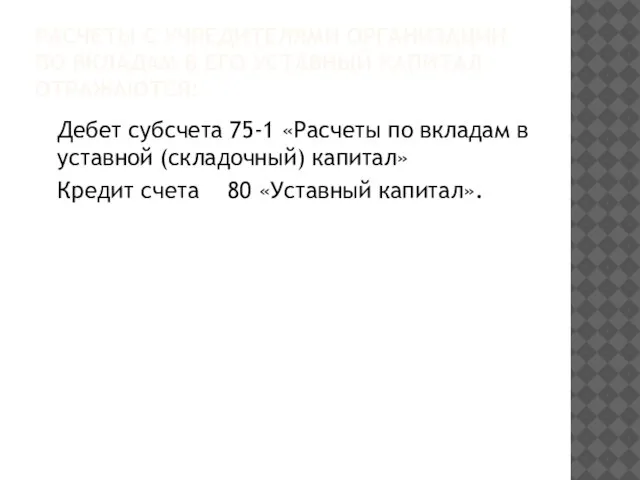

- 69. РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ ОРГАНИЗАЦИИ ПО ВКЛАДАМ В ЕГО УСТАВНЫЙ КАПИТАЛ ОТРАЖАЮТСЯ: Дебет субсчета 75-1 «Расчеты по

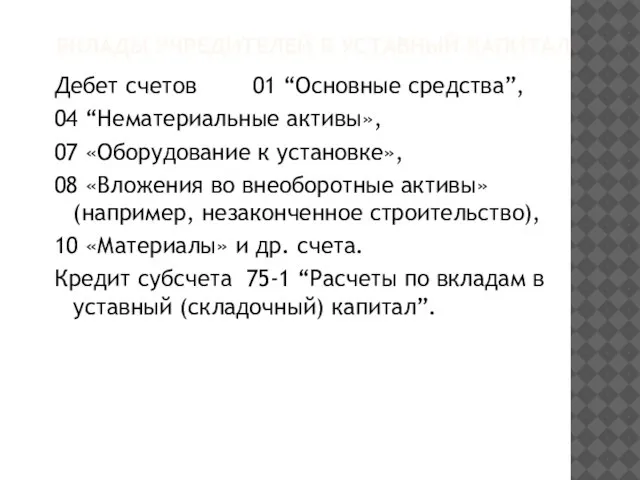

- 70. ВКЛАДЫ УЧРЕДИТЕЛЕЙ В УСТАВНЫЙ КАПИТАЛ Дебет счетов 01 “Основные средства”, 04 “Нематериальные активы», 07 «Оборудование к

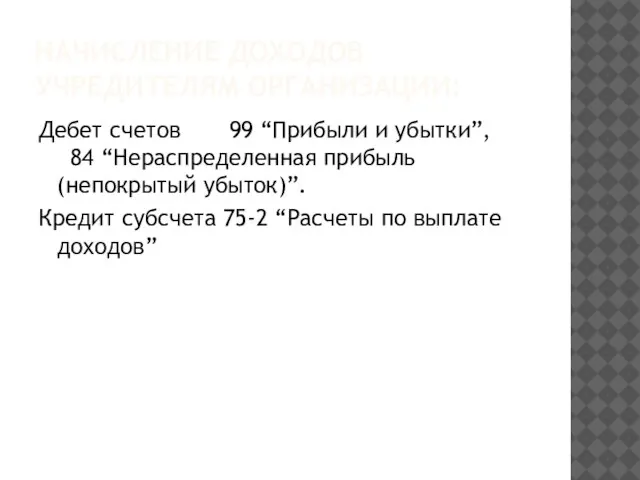

- 71. НАЧИСЛЕНИЕ ДОХОДОВ УЧРЕДИТЕЛЯМ ОРГАНИЗАЦИИ: Дебет счетов 99 “Прибыли и убытки”, 84 “Нераспределенная прибыль (непокрытый убыток)”. Кредит

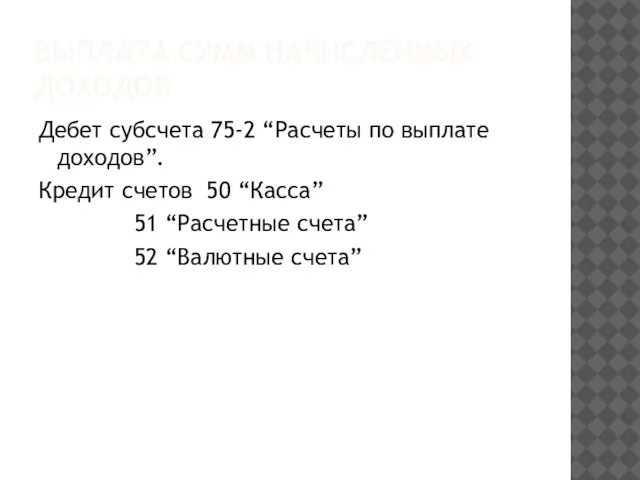

- 72. ВЫПЛАТА СУММ НАЧИСЛЕННЫХ ДОХОДОВ Дебет субсчета 75-2 “Расчеты по выплате доходов”. Кредит счетов 50 “Касса” 51

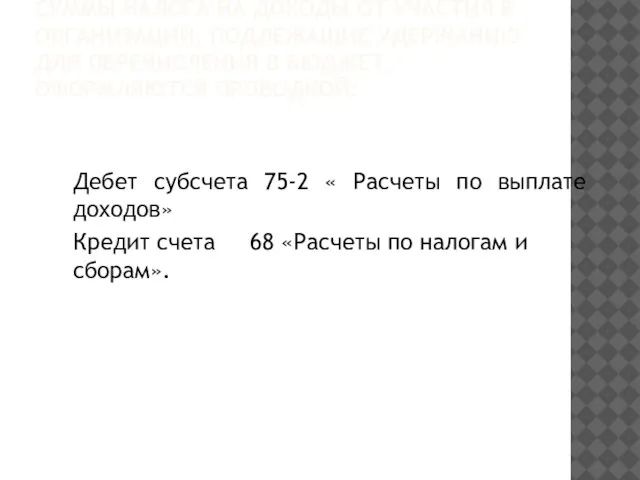

- 73. СУММЫ НАЛОГА НА ДОХОДЫ ОТ УЧАСТИЯ В ОРГАНИЗАЦИИ, ПОДЛЕЖАЩИЕ УДЕРЖАНИЮ ДЛЯ ПЕРЕЧИСЛЕНИЯ В БЮДЖЕТ, ОФОРМЛЯЮТСЯ ПРОВОДКОЙ:

- 75. Скачать презентацию

Слайд 2ДЛЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ ПРЕДУСМОТРЕНЫ ГЛАВНЫЕ (СИНТЕТИЧЕСКИЕ) СЧЕТА

50 "Касса"

51 "Расчетные счета"

52

ДЛЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ ПРЕДУСМОТРЕНЫ ГЛАВНЫЕ (СИНТЕТИЧЕСКИЕ) СЧЕТА

50 "Касса"

51 "Расчетные счета"

52

Слайд 3ЕДИНСТВЕННЫМ ДОКУМЕНТОМ ДЛЯ ОПРИХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ЯВЛЯЕТСЯ

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

ЕДИНСТВЕННЫМ ДОКУМЕНТОМ ДЛЯ ОПРИХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ЯВЛЯЕТСЯ ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

Слайд 4БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОСУЩЕСТВЛЯЕТСЯ НА ГЛАВНОМ СЧЕТЕ 50 "КАССА"

к

БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОСУЩЕСТВЛЯЕТСЯ НА ГЛАВНОМ СЧЕТЕ 50 "КАССА"

к

Слайд 5ЗАПИСИ НА ПОСТУПЛЕНИЕ ДЕНЕГ В КАССУ

Дебет счета 50 " Касса "

ЗАПИСИ НА ПОСТУПЛЕНИЕ ДЕНЕГ В КАССУ

Дебет счета 50 " Касса "

Слайд 6Дебет счета 50 " Касса "

Кредит счета 66 " Расчеты по

Дебет счета 50 " Касса "

Кредит счета 66 " Расчеты по

Слайд 7Записи на выбытие денег из кассы

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета

Записи на выбытие денег из кассы

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета

Слайд 8РАСЧЕТНЫЙ СЧЕТ

представляет собой бессрочный вклад организации, т.е. остаток денежных средств, оставшийся на

РАСЧЕТНЫЙ СЧЕТ

представляет собой бессрочный вклад организации, т.е. остаток денежных средств, оставшийся на

Слайд 9ВАЛЮТА

установленная законом денежная единица, используемая на территории конкретного государства для всех

ВАЛЮТА

установленная законом денежная единица, используемая на территории конкретного государства для всех

Слайд 10Под валютными операциями следует понимать такие, при которых осуществляется переход права собственности

Под валютными операциями следует понимать такие, при которых осуществляется переход права собственности

Слайд 11Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении

Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении

Слайд 12К СЧЕТУ 52 «ВАЛЮТНЫЕ СЧЕТА» ПРЕДУСМОТРЕНЫ ДВА СУБСЧЕТА

52-1 «Валютные счета внутри

К СЧЕТУ 52 «ВАЛЮТНЫЕ СЧЕТА» ПРЕДУСМОТРЕНЫ ДВА СУБСЧЕТА

52-1 «Валютные счета внутри

Слайд 13КУРСОВАЯ РАЗНИЦА

разница между рублевой оценкой на разные даты имущества и/или обязательств, стоимость

КУРСОВАЯ РАЗНИЦА

разница между рублевой оценкой на разные даты имущества и/или обязательств, стоимость

Слайд 14Положительная курсовая разница образуется в случае, когда курс рубля по отношению к

Положительная курсовая разница образуется в случае, когда курс рубля по отношению к

Слайд 15КУРСОВАЯ РАЗНИЦА В БУХГАЛТЕРСКОМ УЧЕТЕ ОРГАНИЗАЦИИ ОТРАЖАЕТСЯ В СООТВЕТСТВИИ С ОСТАТКОМ ИНОСТРАННОЙ

КУРСОВАЯ РАЗНИЦА В БУХГАЛТЕРСКОМ УЧЕТЕ ОРГАНИЗАЦИИ ОТРАЖАЕТСЯ В СООТВЕТСТВИИ С ОСТАТКОМ ИНОСТРАННОЙ

Слайд 16Курсовые разницы отражаются в бухгалтерском учете в составе прочих доходов и расходов

Курсовые разницы отражаются в бухгалтерском учете в составе прочих доходов и расходов

Слайд 17Положительная курсовая разница отражается в учете проводкой:

Дебет счета 52 «Валютные счета»

Кредит субсчета

Положительная курсовая разница отражается в учете проводкой:

Дебет счета 52 «Валютные счета»

Кредит субсчета

Слайд 18ГЛАВНЫЙ СЧЕТ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ» МОЖЕТ ИМЕТЬ СУБСЧЕТА

55-1 «Аккредитивы»,

55-2

ГЛАВНЫЙ СЧЕТ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ» МОЖЕТ ИМЕТЬ СУБСЧЕТА

55-1 «Аккредитивы»,

55-2

Слайд 195. УЧЕТ ПЕРЕВОДОВ В ПУТИ

Для учета денежных сумм, находящихся в пути,

5. УЧЕТ ПЕРЕВОДОВ В ПУТИ

Для учета денежных сумм, находящихся в пути,

Слайд 20Основанием для производства записей по дебету счета 57 «Переводы в пути» являются

Основанием для производства записей по дебету счета 57 «Переводы в пути» являются

Слайд 21Основанием для производства записей по кредиту счета 57 «Переводы в пути» являются

Основанием для производства записей по кредиту счета 57 «Переводы в пути» являются

Слайд 22Главный счет 57 «Переводы в пути» субсчетов не имеет.

Синтетический учет ведется в

Главный счет 57 «Переводы в пути» субсчетов не имеет.

Синтетический учет ведется в

Слайд 23ПОСТАВЩИКИ

организации, которые занимаются поставкой предприятиям сырья, полуфабрикатов, комплектующих изделий и других

ПОСТАВЩИКИ

организации, которые занимаются поставкой предприятиям сырья, полуфабрикатов, комплектующих изделий и других

Слайд 24ПОДРЯДЧИКИ

организации, которые осуществляют строительно-монтажные, ремонтные и другие работы.

ПОДРЯДЧИКИ

организации, которые осуществляют строительно-монтажные, ремонтные и другие работы.

Слайд 25СЧЕТ 60 “РАСЧЕТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ”

По отношению к балансу является

СЧЕТ 60 “РАСЧЕТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ”

По отношению к балансу является

Слайд 26ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ

Счет – фактура - документ, выписываемый поставщиком при отпуске товаров,

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ

Счет – фактура - документ, выписываемый поставщиком при отпуске товаров,

Слайд 27СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

По отношению к балансу является

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

По отношению к балансу является

Слайд 28ОАО «Цементный завод» продало ОАО «Строитель» цемент на сумму 118000 руб., включая

ОАО «Цементный завод» продало ОАО «Строитель» цемент на сумму 118000 руб., включая

Слайд 29ПОРЯДОК ОТРАЖЕНИЯ ОПЕРАЦИЙ «КУПЛИ-ПРОДАЖИ» НА СЧЕТАХ ПОСТАВЩИКА И ПОКУПАТЕЛЯ

ПОРЯДОК ОТРАЖЕНИЯ ОПЕРАЦИЙ «КУПЛИ-ПРОДАЖИ» НА СЧЕТАХ ПОСТАВЩИКА И ПОКУПАТЕЛЯ

Слайд 30СЧЕТ 66 «РАСЧЕТЫ ПО КРАТКОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ»

СЧЕТ 67 «РАСЧЕТЫ ПО

СЧЕТ 66 «РАСЧЕТЫ ПО КРАТКОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ» СЧЕТ 67 «РАСЧЕТЫ ПО

Слайд 31Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения по

Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения по

Слайд 32ПРИ ПОЛУЧЕНИИ КРАТКОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ СОСТАВЛЯЮТСЯ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

1. Дебет счета 50

ПРИ ПОЛУЧЕНИИ КРАТКОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ СОСТАВЛЯЮТСЯ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

1. Дебет счета 50

Слайд 33ПРИ НАЧИСЛЕНИИ ПРОЦЕНТОВ ЗА ПОЛЬЗОВАНИЕ КРАТКОСРОЧНЫМИ КРЕДИТАМИ БАНКОВ СОСТАВЛЯЕТСЯ БУХГАЛТЕРСКАЯ ПРОВОДКА:

Дебет счета

ПРИ НАЧИСЛЕНИИ ПРОЦЕНТОВ ЗА ПОЛЬЗОВАНИЕ КРАТКОСРОЧНЫМИ КРЕДИТАМИ БАНКОВ СОСТАВЛЯЕТСЯ БУХГАЛТЕРСКАЯ ПРОВОДКА:

Дебет счета

Слайд 34ПОГАШЕНИЕ КРАТКОСРОЧНЫХ КРЕДИТОВ БАНКА И НАЧИСЛЕННЫХ ПРОЦЕНТОВ ОФОРМЛЯЕТСЯ БУХГАЛТЕРСКОЙ ПРОВОДКОЙ:

Дебет счета 66

ПОГАШЕНИЕ КРАТКОСРОЧНЫХ КРЕДИТОВ БАНКА И НАЧИСЛЕННЫХ ПРОЦЕНТОВ ОФОРМЛЯЕТСЯ БУХГАЛТЕРСКОЙ ПРОВОДКОЙ:

Дебет счета 66

Слайд 35НАЛОГ

обязательный внос в бюджет соответствующего уровня, осуществляемый плательщиками в порядке и

НАЛОГ

обязательный внос в бюджет соответствующего уровня, осуществляемый плательщиками в порядке и

Слайд 36ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

доходы (прибыль),

стоимость определенных товаров,

отдельные виды деятельности налогоплательщиков,

операции

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

доходы (прибыль),

стоимость определенных товаров,

отдельные виды деятельности налогоплательщиков,

операции

Слайд 37СЧЕТ 68 «РАСЧЕТЫ ПО НАЛОГАМ И СБОРАМ»

по отношению к балансу является

СЧЕТ 68 «РАСЧЕТЫ ПО НАЛОГАМ И СБОРАМ»

по отношению к балансу является

Слайд 38НАЛОГИ И СБОРЫ, НАЧИСЛЯЕМЫЕ ПО ДЕБЕТУ СЧЕТА 90 «ПРОДАЖИ»:

- начисление налога

НАЛОГИ И СБОРЫ, НАЧИСЛЯЕМЫЕ ПО ДЕБЕТУ СЧЕТА 90 «ПРОДАЖИ»:

- начисление налога

Слайд 39НАЛОГИ И СБОРЫ, НАЧИСЛЯЕМЫЕ ПО ДЕБЕТУ СЧЕТА 91 «ПРОЧИЕ ДОХОДЫ И РАСХОДЫ»

-

НАЛОГИ И СБОРЫ, НАЧИСЛЯЕМЫЕ ПО ДЕБЕТУ СЧЕТА 91 «ПРОЧИЕ ДОХОДЫ И РАСХОДЫ»

-

Слайд 40НАЛОГИ И СБОРЫ, ВКЛЮЧАЕМЫЕ В ИЗДЕРЖКИ ПРОИЗВОДСТВА И ОБРАЩЕНИЯ:

- начисление налога на

НАЛОГИ И СБОРЫ, ВКЛЮЧАЕМЫЕ В ИЗДЕРЖКИ ПРОИЗВОДСТВА И ОБРАЩЕНИЯ:

- начисление налога на

Слайд 41НАЛОГИ И СБОРЫ, ОТНОСИМЫЕ В ДЕБЕТ РАЗЛИЧНЫХ СЧЕТОВ В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ

НАЛОГИ И СБОРЫ, ОТНОСИМЫЕ В ДЕБЕТ РАЗЛИЧНЫХ СЧЕТОВ В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ

Слайд 42НАПРАВЛЕНИЯ ВЫДАЧИ ПОДОТЧЕТНЫХ СУММ

Командировочные расходы

Хозяйственно-операционные расходы

Представительские расходы

НАПРАВЛЕНИЯ ВЫДАЧИ ПОДОТЧЕТНЫХ СУММ

Командировочные расходы

Хозяйственно-операционные расходы

Представительские расходы

Слайд 43НОРМАТИВНАЯ БАЗА

Порядок ведения кассовых операций в РФ

Трудовой кодекс РФ

Постановление Правительства РФ от

НОРМАТИВНАЯ БАЗА

Порядок ведения кассовых операций в РФ

Трудовой кодекс РФ

Постановление Правительства РФ от

Слайд 44СЛУЖЕБНАЯ КОМАНДИРОВКА

- поездка работника,

осуществляемая по распоряжению руководителя организации, на определенный

СЛУЖЕБНАЯ КОМАНДИРОВКА

- поездка работника,

осуществляемая по распоряжению руководителя организации, на определенный

Слайд 45ДОКУМЕНТЫ, ПРИМЕНЯЕМЫЕ ПРИ ОФОРМЛЕНИИ КОМАНДИРОВКИ

Приказ о направлении в командировку (форма №

ДОКУМЕНТЫ, ПРИМЕНЯЕМЫЕ ПРИ ОФОРМЛЕНИИ КОМАНДИРОВКИ

Приказ о направлении в командировку (форма №

Слайд 46ОПЛАЧИВАЮТСЯ РАСХОДЫ:

На проезд к месту командировки и обратно

(по предъявлению проездных документов

ОПЛАЧИВАЮТСЯ РАСХОДЫ:

На проезд к месту командировки и обратно

(по предъявлению проездных документов

Слайд 472. НА НАЕМ ЖИЛОГО ПОМЕЩЕНИЯ

по фактическим расходам, подтвержденным соответствующими документами, но не

2. НА НАЕМ ЖИЛОГО ПОМЕЩЕНИЯ

по фактическим расходам, подтвержденным соответствующими документами, но не

Слайд 483. СУТОЧНЫЕ ЗА ВРЕМЯ НАХОЖДЕНИЯ В КОМАНДИРОВКЕ

- 100 рублей за каждый день

3. СУТОЧНЫЕ ЗА ВРЕМЯ НАХОЖДЕНИЯ В КОМАНДИРОВКЕ

- 100 рублей за каждый день

Слайд 494.Счета

организаций за приобретенные материально-производственные ценности, а также служебные телефонные и телеграфные

4.Счета

организаций за приобретенные материально-производственные ценности, а также служебные телефонные и телеграфные

Слайд 50СЧЕТ 71 «РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ»

При журнально-ордерной форме синтетический и аналитический

СЧЕТ 71 «РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ»

При журнально-ордерной форме синтетический и аналитический

Слайд 51Отражается в балансе

во II разделе актива (дебиторская задолженность) по статье соответственно

Отражается в балансе

во II разделе актива (дебиторская задолженность) по статье соответственно

Слайд 52ПО ДЕБЕТОВОЙ СТОРОНЕ СЧЕТА

учитывается остаток и увеличение дебиторской задолженности

или уменьшение кредиторской

ПО ДЕБЕТОВОЙ СТОРОНЕ СЧЕТА

учитывается остаток и увеличение дебиторской задолженности

или уменьшение кредиторской

Слайд 53 Дебет счета 71 «Расчеты с подотчетными лицами»

Кредитов счетов:

50 «Касса» – при

Дебет счета 71 «Расчеты с подотчетными лицами»

Кредитов счетов:

50 «Касса» – при

Слайд 54ПО КРЕДИТОВОЙ СТОРОНЕ СЧЕТА

учитывается остаток кредиторской задолженности, увеличение кредиторской

или уменьшение дебиторской

ПО КРЕДИТОВОЙ СТОРОНЕ СЧЕТА

учитывается остаток кредиторской задолженности, увеличение кредиторской

или уменьшение дебиторской

Слайд 55РАСХОДЫ ПО КОМАНДИРОВКЕ

(СТОИМОСТЬ ПРОЕЗДА, СУТОЧНЫЕ, КВАРТИРНЫЕ, ТЕЛЕФОННО-ТЕЛЕГРАФНЫЕ РАСХОДЫ) СПИСЫВАЮТСЯ В ЗАВИСИМОСТИ

РАСХОДЫ ПО КОМАНДИРОВКЕ (СТОИМОСТЬ ПРОЕЗДА, СУТОЧНЫЕ, КВАРТИРНЫЕ, ТЕЛЕФОННО-ТЕЛЕГРАФНЫЕ РАСХОДЫ) СПИСЫВАЮТСЯ В ЗАВИСИМОСТИ

Слайд 56СЧЕТ 73 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ»

Отражается в балансе

во

СЧЕТ 73 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ»

Отражается в балансе

во

Слайд 572. Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения

2. Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения

Слайд 583. Аналитический учет в журнале-ордере № 8 (по кредиту счета) и в

3. Аналитический учет в журнале-ордере № 8 (по кредиту счета) и в

Слайд 59К СЧЕТУ 73 “РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ” МОГУТ БЫТЬ ОТКРЫТЫ

К СЧЕТУ 73 “РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ” МОГУТ БЫТЬ ОТКРЫТЫ

Слайд 60ПРИ ВЫДАЧЕ РАБОТНИКУ ЗАЙМА, ПРЕДВАРИТЕЛЬНО ПОСТУПИВШЕГО В КАССУ (НА РАСЧЕТНЫЙ СЧЕТ)

Дебет субсчета

ПРИ ВЫДАЧЕ РАБОТНИКУ ЗАЙМА, ПРЕДВАРИТЕЛЬНО ПОСТУПИВШЕГО В КАССУ (НА РАСЧЕТНЫЙ СЧЕТ)

Дебет субсчета

Слайд 61ПРИ ВЫДАЧЕ РАБОТНИКУ ЗАЙМА НЕПОСРЕДСТВЕННО БАНКОМ В СЧЕТ ПРЕДОСТАВЛЕННОГО ОРГАНИЗАЦИИ КРЕДИТА:

Дебет субсчета

ПРИ ВЫДАЧЕ РАБОТНИКУ ЗАЙМА НЕПОСРЕДСТВЕННО БАНКОМ В СЧЕТ ПРЕДОСТАВЛЕННОГО ОРГАНИЗАЦИИ КРЕДИТА:

Дебет субсчета

Слайд 62ПРИ НАЧИСЛЕНИИ ПРОЦЕНТОВ

ЗА ПОЛЬЗОВАНИЕ ЗАЙМАМИ:

Дебет субсчета 73-1 “Расчеты по предоставленным займам”

Кредит

ПРИ НАЧИСЛЕНИИ ПРОЦЕНТОВ

ЗА ПОЛЬЗОВАНИЕ ЗАЙМАМИ:

Дебет субсчета 73-1 “Расчеты по предоставленным займам”

Кредит

Слайд 63ПРИ ПОГАШЕНИИ ПОЛУЧЕННЫХ ЗАЙМОВ И НАЧИСЛЕННЫХ ПРОЦЕНТОВ:

Дебет счетов 50 “Касса” - при

ПРИ ПОГАШЕНИИ ПОЛУЧЕННЫХ ЗАЙМОВ И НАЧИСЛЕННЫХ ПРОЦЕНТОВ:

Дебет счетов 50 “Касса” - при

Слайд 64СУММА МАТЕРИАЛЬНОГО УЩЕРБА ПРИ ОТНЕСЕНИИ НА ВИНОВНОГО РАБОТНИКА ОТРАЖАЕТСЯ БУХГАЛТЕРСКИЙ ПРОВОДКОЙ:

Дебет субсчета

СУММА МАТЕРИАЛЬНОГО УЩЕРБА ПРИ ОТНЕСЕНИИ НА ВИНОВНОГО РАБОТНИКА ОТРАЖАЕТСЯ БУХГАЛТЕРСКИЙ ПРОВОДКОЙ:

Дебет субсчета

Слайд 65ПО МЕРЕ ВОЗМЕЩЕНИЯ МАТЕРИАЛЬНОГО УЩЕРБА СОСТАВЛЯЮТСЯ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

Дебет счетов 50 «Касса» –

ПО МЕРЕ ВОЗМЕЩЕНИЯ МАТЕРИАЛЬНОГО УЩЕРБА СОСТАВЛЯЮТСЯ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

Дебет счетов 50 «Касса» –

Слайд 66ПО МЕРЕ ВЗЫСКАНИЯ С ВИНОВНОГО ЛИЦА ПРИЧИТАЮЩЕЙСЯ С НЕГО СУММЫ УКАЗАННАЯ СУММА

ПО МЕРЕ ВЗЫСКАНИЯ С ВИНОВНОГО ЛИЦА ПРИЧИТАЮЩЕЙСЯ С НЕГО СУММЫ УКАЗАННАЯ СУММА

Слайд 67СЧЕТ 75 “РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ»

Является активно-пассивным

Размещается в балансе:

во ΙΙ разделе

СЧЕТ 75 “РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ»

Является активно-пассивным

Размещается в балансе:

во ΙΙ разделе

Слайд 68СЧЕТ 75 “РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ” ИМЕЕТ СУБСЧЕТА:

75-1 “Расчеты по вкладам в уставный

СЧЕТ 75 “РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ” ИМЕЕТ СУБСЧЕТА:

75-1 “Расчеты по вкладам в уставный

Слайд 69РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ ОРГАНИЗАЦИИ ПО ВКЛАДАМ В ЕГО УСТАВНЫЙ КАПИТАЛ ОТРАЖАЮТСЯ:

Дебет субсчета

РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ ОРГАНИЗАЦИИ ПО ВКЛАДАМ В ЕГО УСТАВНЫЙ КАПИТАЛ ОТРАЖАЮТСЯ:

Дебет субсчета

Слайд 70ВКЛАДЫ УЧРЕДИТЕЛЕЙ В УСТАВНЫЙ КАПИТАЛ

Дебет счетов 01 “Основные средства”,

04 “Нематериальные активы»,

ВКЛАДЫ УЧРЕДИТЕЛЕЙ В УСТАВНЫЙ КАПИТАЛ

Дебет счетов 01 “Основные средства”,

04 “Нематериальные активы»,

Слайд 71НАЧИСЛЕНИЕ ДОХОДОВ УЧРЕДИТЕЛЯМ ОРГАНИЗАЦИИ:

Дебет счетов 99 “Прибыли и убытки”, 84 “Нераспределенная прибыль

НАЧИСЛЕНИЕ ДОХОДОВ УЧРЕДИТЕЛЯМ ОРГАНИЗАЦИИ:

Дебет счетов 99 “Прибыли и убытки”, 84 “Нераспределенная прибыль

Слайд 72ВЫПЛАТА СУММ НАЧИСЛЕННЫХ ДОХОДОВ

Дебет субсчета 75-2 “Расчеты по выплате доходов”.

Кредит счетов 50

ВЫПЛАТА СУММ НАЧИСЛЕННЫХ ДОХОДОВ

Дебет субсчета 75-2 “Расчеты по выплате доходов”.

Кредит счетов 50

Слайд 73СУММЫ НАЛОГА НА ДОХОДЫ ОТ УЧАСТИЯ В ОРГАНИЗАЦИИ, ПОДЛЕЖАЩИЕ УДЕРЖАНИЮ ДЛЯ ПЕРЕЧИСЛЕНИЯ

СУММЫ НАЛОГА НА ДОХОДЫ ОТ УЧАСТИЯ В ОРГАНИЗАЦИИ, ПОДЛЕЖАЩИЕ УДЕРЖАНИЮ ДЛЯ ПЕРЕЧИСЛЕНИЯ

Клуб молодого педагога

Клуб молодого педагога Литьё под давлением

Литьё под давлением Причины и последствия конфликтов между учениками младших классов

Причины и последствия конфликтов между учениками младших классов Электромаммограф - РС

Электромаммограф - РС Мы в ответе за свою жизнь

Мы в ответе за свою жизнь Они сражались за Родину

Они сражались за Родину ГАЛЕРЕЯ ЭКСКЛЮЗИВНЫХ АКСЕССУАРОВ «БУРЖУЙ»

ГАЛЕРЕЯ ЭКСКЛЮЗИВНЫХ АКСЕССУАРОВ «БУРЖУЙ» Том Диксон

Том Диксон Презентация на тему Рисуем жирафа

Презентация на тему Рисуем жирафа Метод определения перспективной высоты уровня взгляда художника

Метод определения перспективной высоты уровня взгляда художника Интернет полезен!

Интернет полезен! Визуальное обследование и оценка технического состояния жилого дома

Визуальное обследование и оценка технического состояния жилого дома Алгоритмы биоинформатики

Алгоритмы биоинформатики Системная среда Windows

Системная среда Windows Обирай майбутнє без тютюну

Обирай майбутнє без тютюну Предупреждение чрезвычайных ситуаций

Предупреждение чрезвычайных ситуаций Физкультура - наше все!

Физкультура - наше все! Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир)

Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир) Презентация проекта _Загадки космоса НЛО_

Презентация проекта _Загадки космоса НЛО_ Угрожающие нарушения ритма и проводимости

Угрожающие нарушения ритма и проводимости Корректоры для лица

Корректоры для лица Фасады магазинов

Фасады магазинов Презентация на тему Арифметическая и геометрическая прогрессии

Презентация на тему Арифметическая и геометрическая прогрессии  УЧЕБНОЕ ЗАНЯТИЕдля учеников старших классов

УЧЕБНОЕ ЗАНЯТИЕдля учеников старших классов Классификация углеводородов

Классификация углеводородов ENGLISH TENSES Времена английского глагола Present Simple

ENGLISH TENSES Времена английского глагола Present Simple Информационные технологии в журналистикеИнтернет – телевидение(IPTV)

Информационные технологии в журналистикеИнтернет – телевидение(IPTV) Иллюстрации Орби Бердслея к драме Саломея

Иллюстрации Орби Бердслея к драме Саломея