- Учет движения товаров. Приходные и расходные товарные операции

Содержание

- 2. Учет товаров Товары — часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических

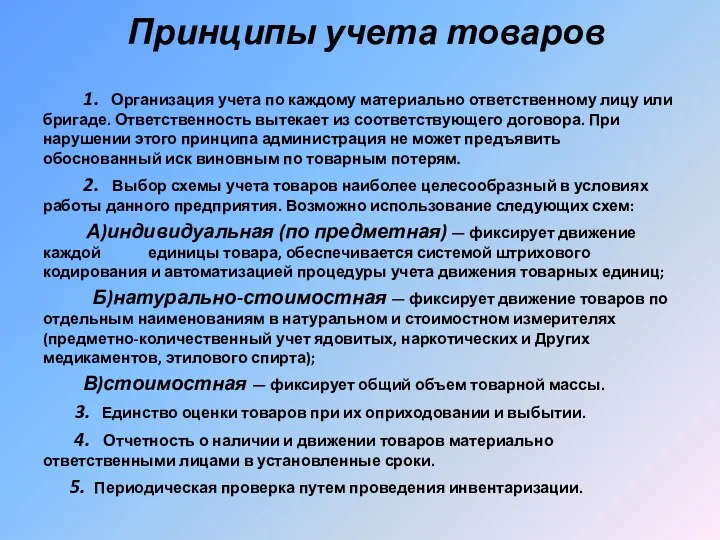

- 3. Принципы учета товаров 1. Организация учета по каждому материально ответственному лицу или бригаде. Ответственность вытекает из

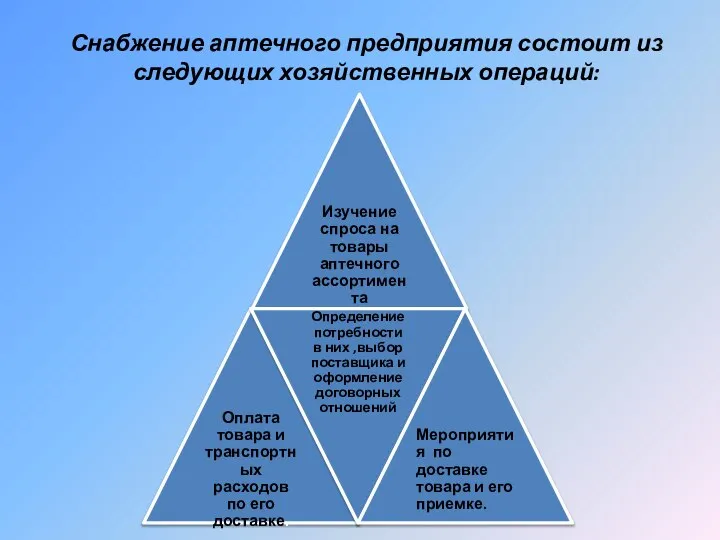

- 4. Снабжение аптечного предприятия состоит из следующих хозяйственных операций:

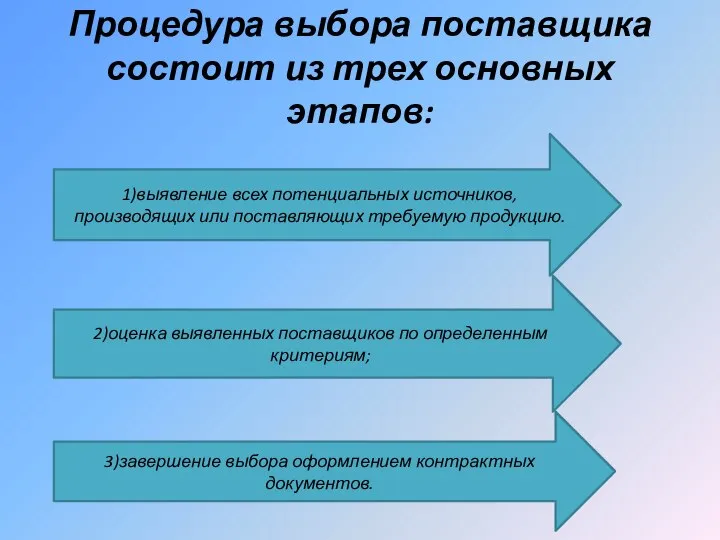

- 5. Процедура выбора поставщика состоит из трех основных этапов: 1)выявление всех потенциальных источников, производящих или поставляющих требуемую

- 6. Логическим завершением процесса выбора поставщика является установление между поставщиком и потребителем контрактных отношений. Одним из наиболее

- 7. Самый простой договор купли-продажи содержит такие разделы: вводная часть, или преамбула, содержащая наименование и номер контракта,

- 8. В фармацевтической практике в последние годы получает все большее распространение взаимодействие аптечной организации с поставщиками на

- 9. В зависимости от удаленности поставщика различают доставку груза: одногороднюю и иногороднюю. Одногородняя доставка - осуществляется, как

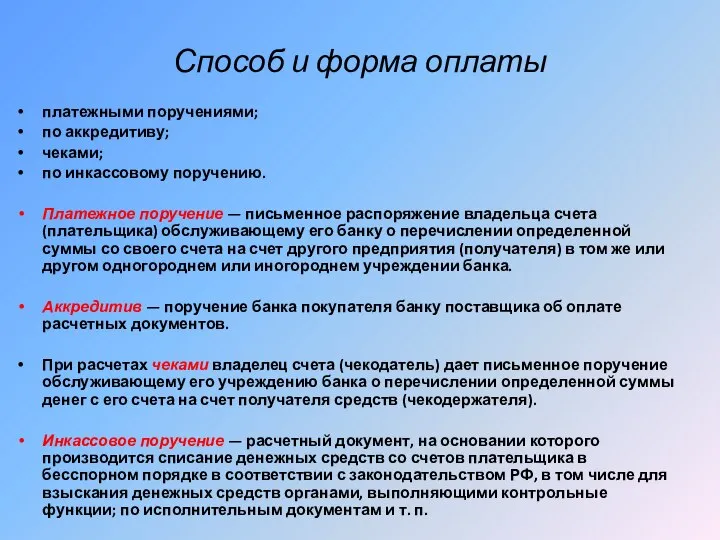

- 10. Способ и форма оплаты платежными поручениями; по аккредитиву; чеками; по инкассовому поручению. Платежное поручение — письменное

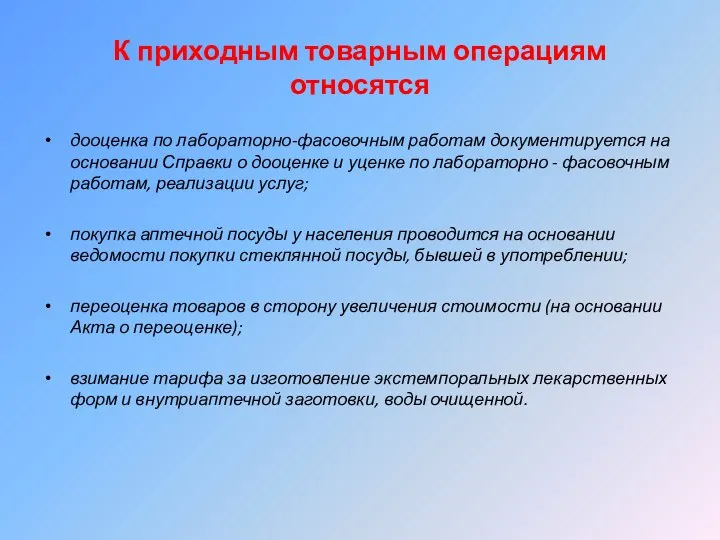

- 11. К приходным товарным операциям относятся дооценка по лабораторно-фасовочным работам документируется на основании Справки о дооценке и

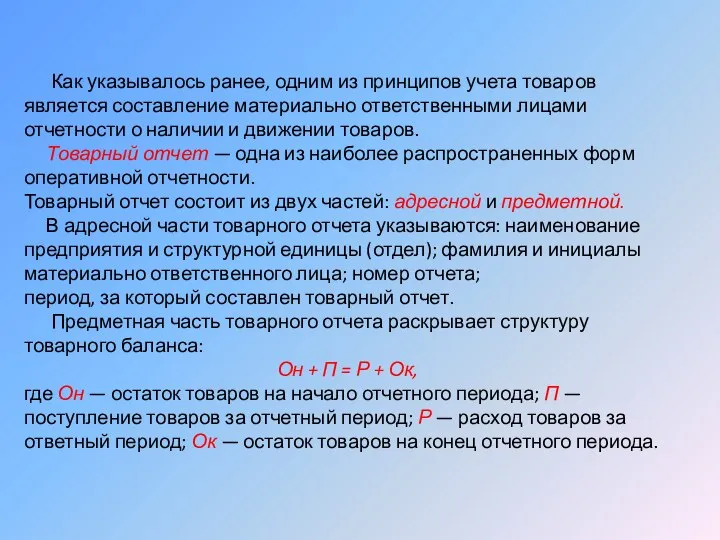

- 12. Как указывалось ранее, одним из принципов учета товаров является составление материально ответственными лицами отчетности о наличии

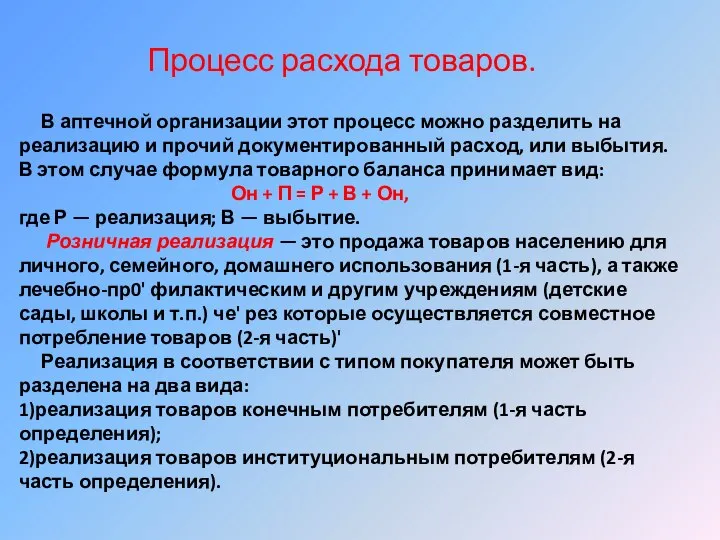

- 13. В аптечной организации этот процесс можно разделить на реализацию и прочий документированный расход, или выбытия. В

- 14. Реализация товаров конечным потребителям делится на три составные части: 1. Оборот по амбулаторной рецептуре — особый

- 16. Скачать презентацию

Слайд 2Учет товаров

Товары — часть материально-производственных запасов организации, приобретенная или полученная от других

Учет товаров

Товары — часть материально-производственных запасов организации, приобретенная или полученная от других

Слайд 3Принципы учета товаров

1. Организация учета по каждому материально ответственному лицу или

Принципы учета товаров

1. Организация учета по каждому материально ответственному лицу или

Слайд 4Снабжение аптечного предприятия состоит из следующих хозяйственных операций:

Снабжение аптечного предприятия состоит из следующих хозяйственных операций:

Слайд 5Процедура выбора поставщика состоит из трех основных этапов:

1)выявление всех потенциальных источников, производящих

Процедура выбора поставщика состоит из трех основных этапов:

1)выявление всех потенциальных источников, производящих

Слайд 6 Логическим завершением процесса выбора поставщика является установление между поставщиком и потребителем

Логическим завершением процесса выбора поставщика является установление между поставщиком и потребителем

Слайд 7Самый простой договор купли-продажи содержит такие разделы:

вводная часть, или преамбула, содержащая наименование

Самый простой договор купли-продажи содержит такие разделы:

вводная часть, или преамбула, содержащая наименование

Слайд 8В фармацевтической практике в последние годы получает все большее распространение взаимодействие аптечной

В фармацевтической практике в последние годы получает все большее распространение взаимодействие аптечной

Слайд 9В зависимости от удаленности поставщика различают доставку груза: одногороднюю и иногороднюю.

Одногородняя доставка

В зависимости от удаленности поставщика различают доставку груза: одногороднюю и иногороднюю.

Одногородняя доставка

Слайд 10Способ и форма оплаты

платежными поручениями;

по аккредитиву;

чеками;

по инкассовому поручению.

Платежное поручение

Способ и форма оплаты

платежными поручениями;

по аккредитиву;

чеками;

по инкассовому поручению.

Платежное поручение

Слайд 11К приходным товарным операциям относятся

дооценка по лабораторно-фасовочным работам документируется на основании Справки

К приходным товарным операциям относятся

дооценка по лабораторно-фасовочным работам документируется на основании Справки

Слайд 12 Как указывалось ранее, одним из принципов учета товаров является составление материально

Как указывалось ранее, одним из принципов учета товаров является составление материально

Слайд 13 В аптечной организации этот процесс можно разделить на реализацию и прочий

В аптечной организации этот процесс можно разделить на реализацию и прочий

Слайд 14 Реализация товаров конечным потребителям делится на три составные части:

1. Оборот по

Реализация товаров конечным потребителям делится на три составные части:

1. Оборот по

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

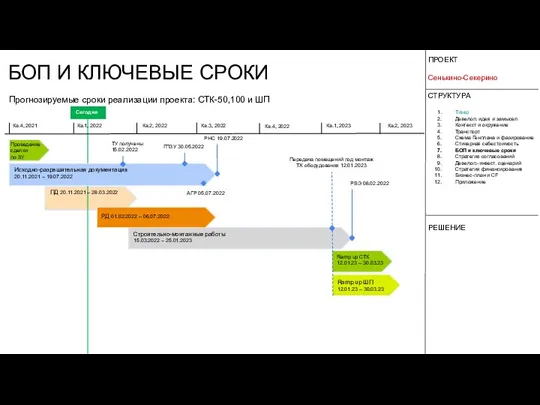

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист