- Учет фактора риска

Содержание

- 2. Оценка рисков инвестиционного проекта По определению риск инвестиционного проекта − это отклонение потока денежных средств для

- 3. Методика изменения денежного потока Для расчета критерия NPV используют вероятностную оценку денежного потока, полученную на основе

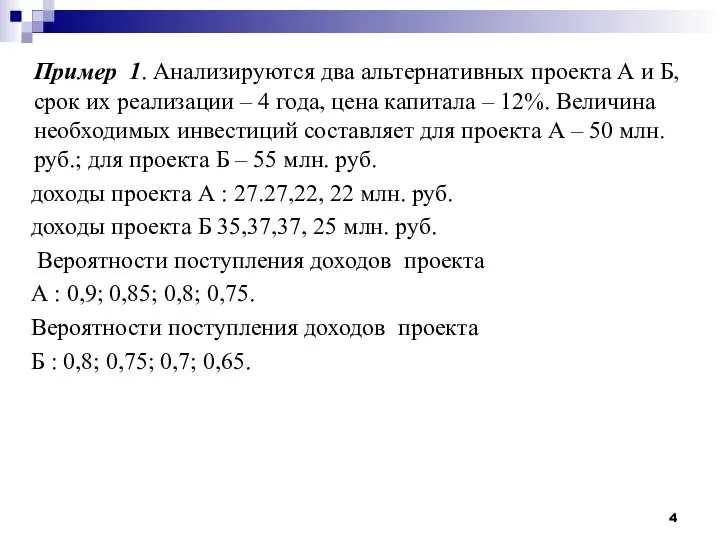

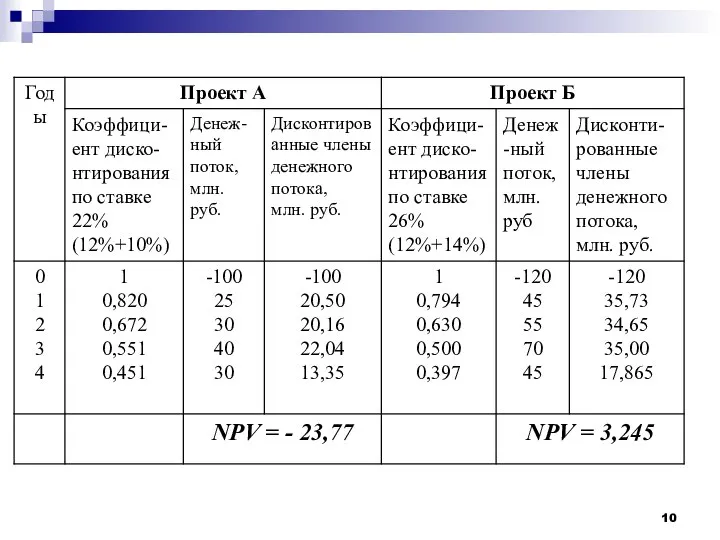

- 4. Пример 1. Анализируются два альтернативных проекта А и Б, срок их реализации – 4 года, цена

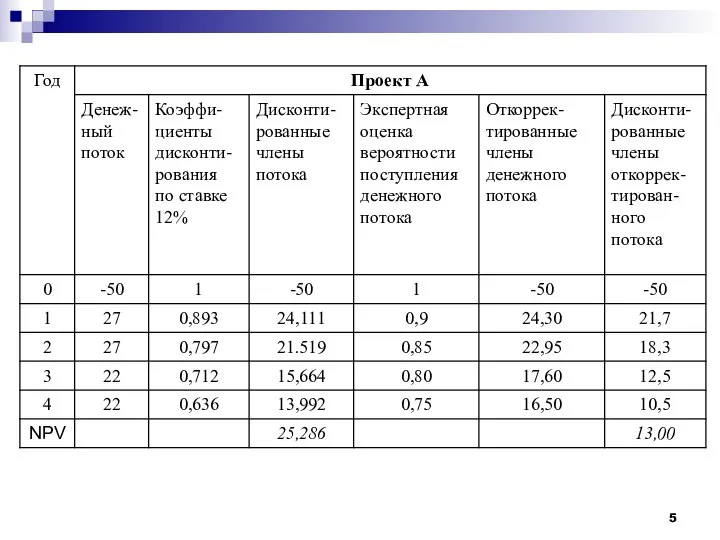

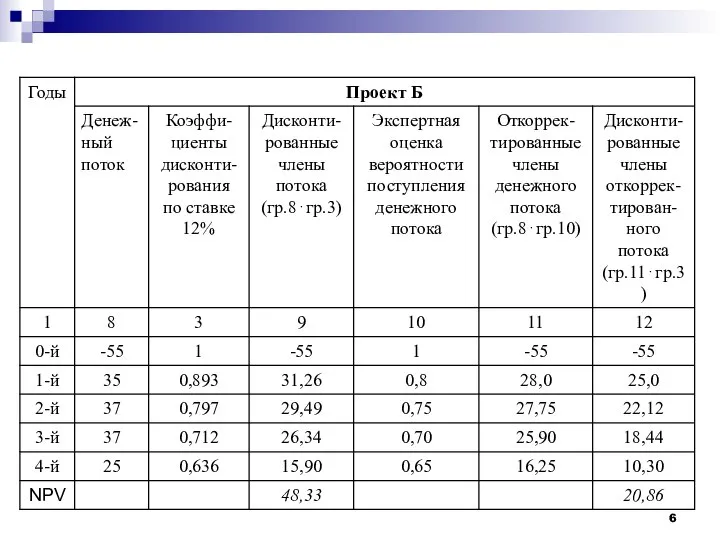

- 7. Методика изменения денежного потока Для проекта А – NPV=25,286, откорректированное NPV=13,00. Для проекта Б – NPV=48,33,

- 8. Расчет поправки на риск коэффициента дисконтирования Реализация реального инвестиционного проекта всегда связана с определенной долей риска.

- 9. Пример 2. На момент оценки двух альтернативных проектов средняя ставка доходности государственных ценных бумаг составляет 12%;

- 12. Скачать презентацию

Слайд 2Оценка рисков инвестиционного проекта

По определению риск инвестиционного проекта − это отклонение потока

Оценка рисков инвестиционного проекта

По определению риск инвестиционного проекта − это отклонение потока

Слайд 3Методика изменения денежного потока

Для расчета критерия NPV используют вероятностную оценку денежного потока,

Методика изменения денежного потока

Для расчета критерия NPV используют вероятностную оценку денежного потока,

Слайд 4 Пример 1. Анализируются два альтернативных проекта А и Б, срок их реализации

Пример 1. Анализируются два альтернативных проекта А и Б, срок их реализации

Слайд 7Методика изменения денежного потока

Для проекта А – NPV=25,286,

откорректированное NPV=13,00.

Для проекта Б

Методика изменения денежного потока

Для проекта А – NPV=25,286,

откорректированное NPV=13,00.

Для проекта Б

Слайд 8Расчет поправки на риск коэффициента дисконтирования

Реализация реального инвестиционного проекта всегда связана с

Расчет поправки на риск коэффициента дисконтирования

Реализация реального инвестиционного проекта всегда связана с

Слайд 9 Пример 2. На момент оценки двух альтернативных проектов средняя ставка доходности государственных

Пример 2. На момент оценки двух альтернативных проектов средняя ставка доходности государственных

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии Погода в сентябре 2016

Погода в сентябре 2016 Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Договор транспортной экспедиции Гусева А.

Договор транспортной экспедиции Гусева А. Презентация на тему Признаки параллельности прямых

Презентация на тему Признаки параллельности прямых Вода на Земле. Волшебница вода

Вода на Земле. Волшебница вода С 33 сабак 29

С 33 сабак 29 Презентация 18 Аберрации глаза

Презентация 18 Аберрации глаза Схема компьютера

Схема компьютера Наша поездка в Москву 2008 год.

Наша поездка в Москву 2008 год. Презентация лекц установочная ОСНОВНАЯ 22 -1

Презентация лекц установочная ОСНОВНАЯ 22 -1 Влияние информации

Влияние информации Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя»

Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя» Жидкостные предпусковые подогреватели «Теплостар»

Жидкостные предпусковые подогреватели «Теплостар» Я патриот своей республики

Я патриот своей республики Професія дощового червяка

Професія дощового червяка ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ

ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ PASSION PURPLE PARTY

PASSION PURPLE PARTY Обобщение и систематизация знаний по разделу Делу время, потехе - час

Обобщение и систематизация знаний по разделу Делу время, потехе - час Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов

Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  Презентация на тему Основные компоненты компьютера

Презентация на тему Основные компоненты компьютера Художественное и музыкальное оформление культурнодосуговых программ

Художественное и музыкальное оформление культурнодосуговых программ Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Работа с «нестандартными» детьми Кировск 2012

Работа с «нестандартными» детьми Кировск 2012 «Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел

«Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел Семейная психотерапия конструктов

Семейная психотерапия конструктов Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г

Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г