- Учет и анализ заемных средств в ООО ТЗК Автодеталь

Содержание

- 2. Актуальность, цели и ЗАДАЧИ Актуальность и необходимость рассмотрения данной темы обоснована тем, в настоящее время у

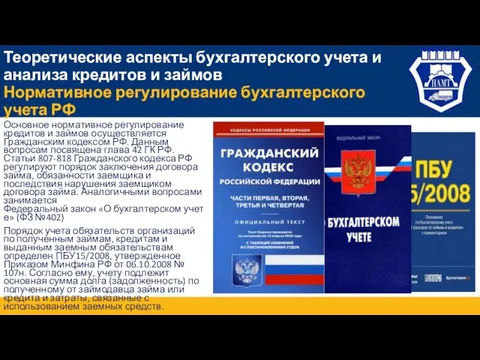

- 3. Теоретические аспекты бухгалтерского учета и анализа кредитов и займов Нормативное регулирование бухгалтерского учета РФ Основное нормативное

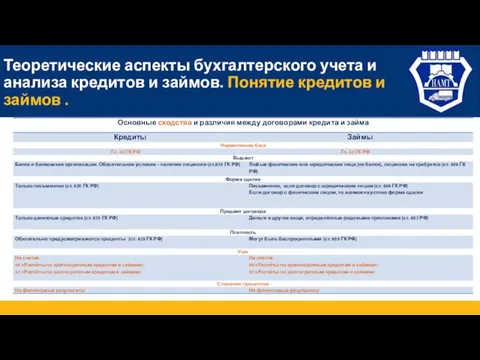

- 4. Теоретические аспекты бухгалтерского учета и анализа кредитов и займов. Понятие кредитов и займов .

- 5. ИНН:5256095480, КПП:525801001 ОГРН:1105256002752, ОКПО:65799008 Вид деятельности: Торговля автомобильными деталями, узлами и принадлежностями Местонахождение: г. Нижний Новгород,

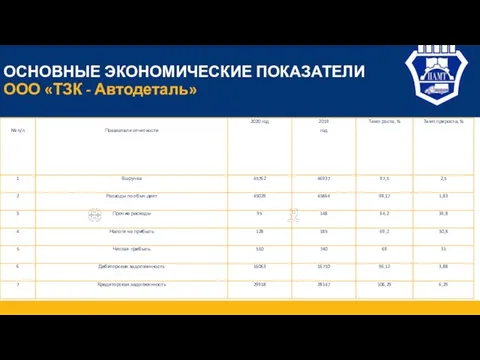

- 6. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь» 2005

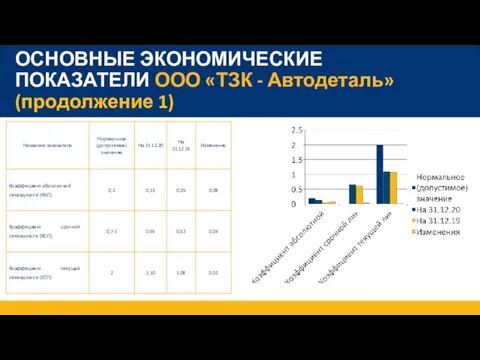

- 7. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь» (продолжение 1)

- 8. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь» (продолжение 2)

- 9. Организация Бухгалтерского учета в ООО «ТЗК - Автодеталь» 01 02 04 ООО «ТЗК-Автодеталь» работает на программном

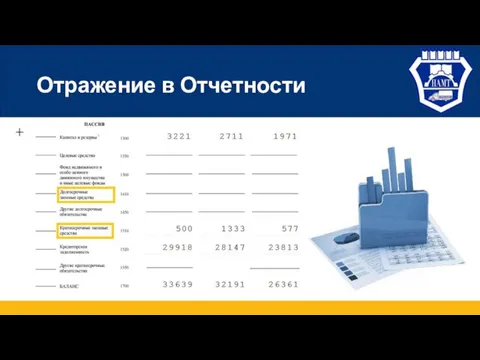

- 10. Отражение в Отчетности

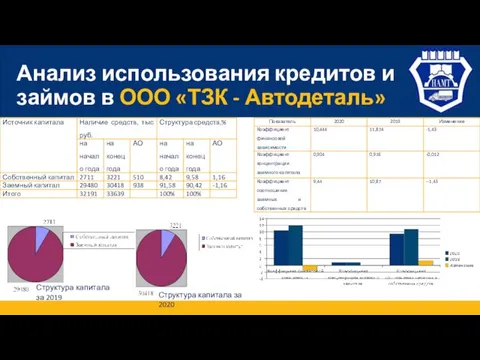

- 11. Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» Структура капитала за 2019 Структура капитала

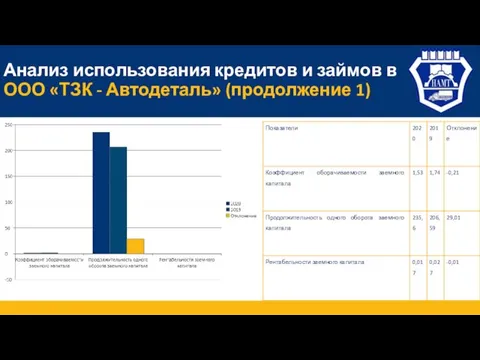

- 12. Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 1)

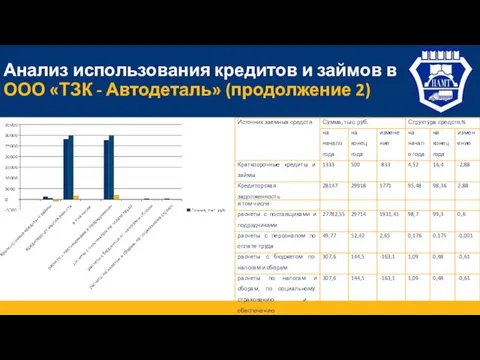

- 13. Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 2)

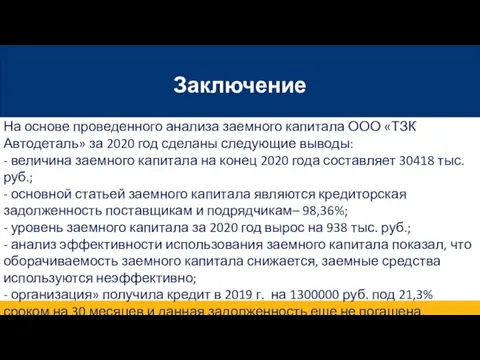

- 14. Заключение На основе проведенного анализа заемного капитала ООО «ТЗК Автодеталь» за 2020 год сделаны следующие выводы:

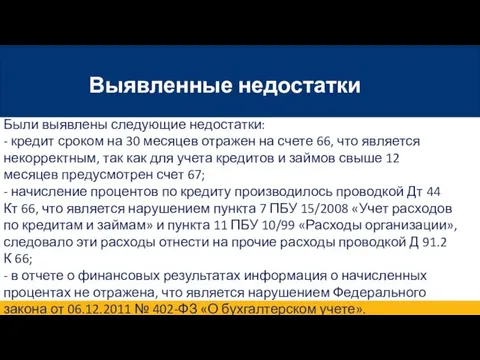

- 15. Выявленные недостатки Были выявлены следующие недостатки: - кредит сроком на 30 месяцев отражен на счете 66,

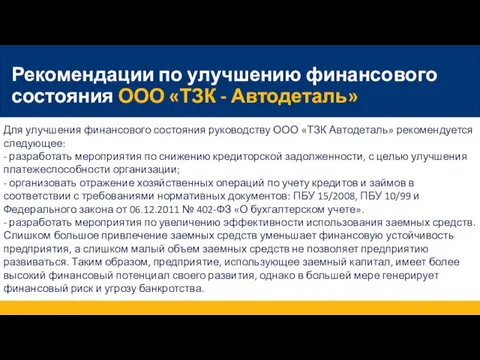

- 16. Рекомендации по улучшению финансового состояния ООО «ТЗК - Автодеталь» Для улучшения финансового состояния руководству ООО «ТЗК

- 17. СПАСИБО за внимание!

- 19. Скачать презентацию

Слайд 2Актуальность, цели и ЗАДАЧИ

Актуальность и необходимость рассмотрения данной темы обоснована тем, в

Актуальность, цели и ЗАДАЧИ

Актуальность и необходимость рассмотрения данной темы обоснована тем, в

Слайд 3Теоретические аспекты бухгалтерского учета и анализа кредитов и займов

Нормативное регулирование бухгалтерского

Теоретические аспекты бухгалтерского учета и анализа кредитов и займов Нормативное регулирование бухгалтерского

Слайд 4Теоретические аспекты бухгалтерского учета и анализа кредитов и займов. Понятие кредитов и

Теоретические аспекты бухгалтерского учета и анализа кредитов и займов. Понятие кредитов и

Слайд 5ИНН:5256095480, КПП:525801001

ОГРН:1105256002752, ОКПО:65799008

Вид деятельности: Торговля автомобильными деталями, узлами и принадлежностями

Местонахождение: г. Нижний Новгород,

ИНН:5256095480, КПП:525801001

ОГРН:1105256002752, ОКПО:65799008

Вид деятельности: Торговля автомобильными деталями, узлами и принадлежностями

Местонахождение: г. Нижний Новгород,

Слайд 6ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь»

2005

ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь»

2005

Слайд 7ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь» (продолжение 1)

ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь» (продолжение 1)

Слайд 8ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь» (продолжение 2)

ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь» (продолжение 2)

Слайд 9Организация Бухгалтерского учета в ООО «ТЗК - Автодеталь»

01

02

04

ООО «ТЗК-Автодеталь» работает на

Организация Бухгалтерского учета в ООО «ТЗК - Автодеталь»

01

02

04

ООО «ТЗК-Автодеталь» работает на

Слайд 10Отражение в Отчетности

Отражение в Отчетности

Слайд 11Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь»

Структура капитала

Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь»

Структура капитала

Слайд 12Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 1)

Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 1)

Слайд 13Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 2)

Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 2)

Слайд 14Заключение

На основе проведенного анализа заемного капитала ООО «ТЗК Автодеталь» за 2020 год

Заключение

На основе проведенного анализа заемного капитала ООО «ТЗК Автодеталь» за 2020 год

Слайд 15Выявленные недостатки

Были выявлены следующие недостатки:

- кредит сроком на 30 месяцев отражен на

Выявленные недостатки

Были выявлены следующие недостатки:

- кредит сроком на 30 месяцев отражен на

Слайд 16Рекомендации по улучшению финансового состояния ООО «ТЗК - Автодеталь»

Для улучшения финансового

Рекомендации по улучшению финансового состояния ООО «ТЗК - Автодеталь»

Для улучшения финансового

Слайд 17СПАСИБО за внимание!

СПАСИБО за внимание!

Разработка автоматизированного рабочего места менеджера магазина электроники

Разработка автоматизированного рабочего места менеджера магазина электроники Солнечная система. Планеты земной группы

Солнечная система. Планеты земной группы Презентация на тему Боги Древней Греции

Презентация на тему Боги Древней Греции  Card to Card

Card to Card Реквием памяти поэтов, павших в годы Великой Отечественной войны.

Реквием памяти поэтов, павших в годы Великой Отечественной войны. Презентация на тему Понятие о регенерации

Презентация на тему Понятие о регенерации Мейоз

Мейоз Твоя жизнь - твой выбор

Твоя жизнь - твой выбор Презентация WindWorks Holding BV

Презентация WindWorks Holding BV Датчик близких гроз КРАМС. Тема 8.4

Датчик близких гроз КРАМС. Тема 8.4 вода и её свойства

вода и её свойства Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007

Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007 Рейтинги гарантийных фондов: подход агентства «Эксперт РА»

Рейтинги гарантийных фондов: подход агентства «Эксперт РА» Понятие культуры (1)

Понятие культуры (1) Требования и документация тестирования

Требования и документация тестирования Птичий пир

Птичий пир 슈퍼마켓 물건

슈퍼마켓 물건 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Урок 6. Военное образование в кадетских корпусах

Урок 6. Военное образование в кадетских корпусах Семейные ценности

Семейные ценности 1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г.

1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г. Керамогранит – экологичный материал

Керамогранит – экологичный материал Principles of Marketing Now Marketing

Principles of Marketing Now Marketing Матрица Ансоффа

Матрица Ансоффа Декоративно – прикладное искусство

Декоративно – прикладное искусство Презентация на тему Русско-турецкая война 1877-1878гг 8 класс

Презентация на тему Русско-турецкая война 1877-1878гг 8 класс  Научное общество учащихся Абанской СОШ №4 "Шаг в будущее"

Научное общество учащихся Абанской СОШ №4 "Шаг в будущее" TIME

TIME