- Учет материально-производственных запасов на предприятии

Содержание

- 2. Актуальность темы:из-за несовершенства национальных стандартов, методик по бухгалтерскому учету, анализу, контролю и аудиту материально-производственных запасов, несогласованности

- 3. Понятие материально-производственных запасов Материально-производственные запасы представляют собой совокупность предметов труда, используемых в процессе производства продукции. Они

- 5. Исследование организации учета материально-производственных запасов на складах и в бухгалтерии ОАО «Строй Контракт»

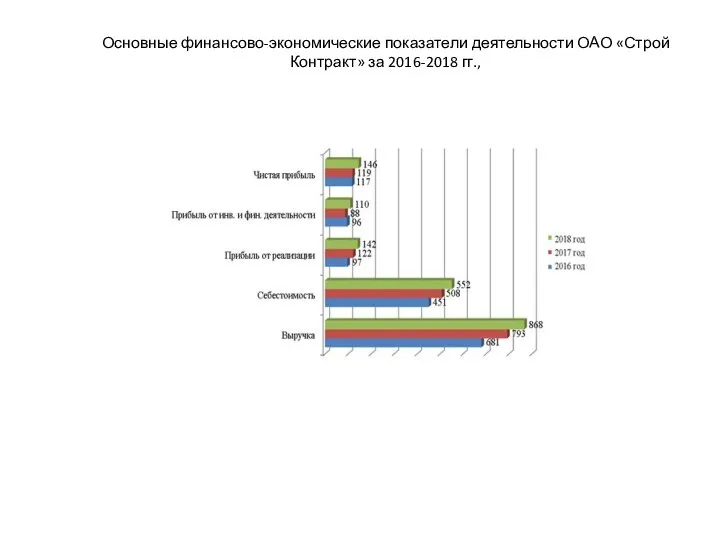

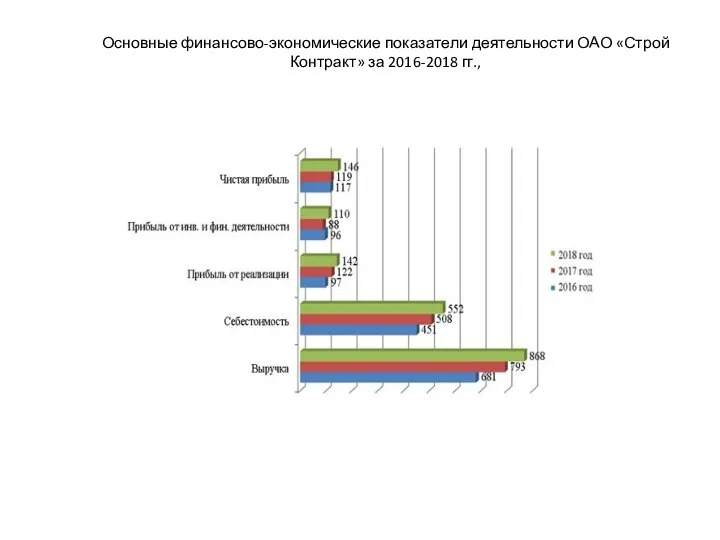

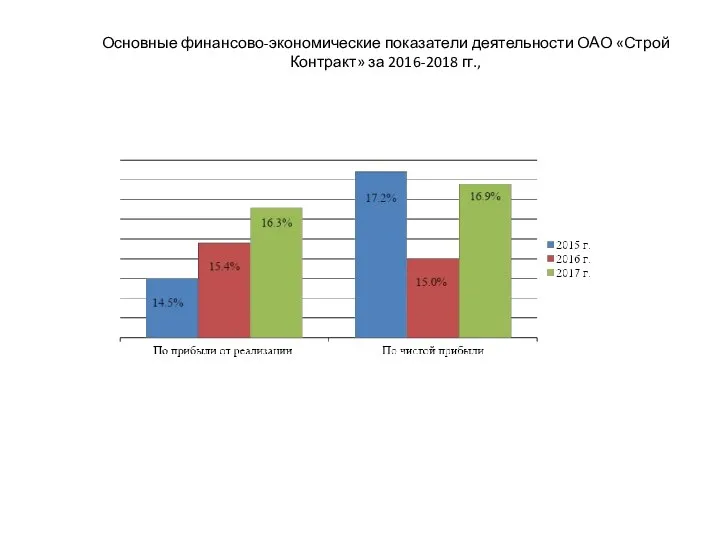

- 6. Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

- 7. Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

- 8. Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

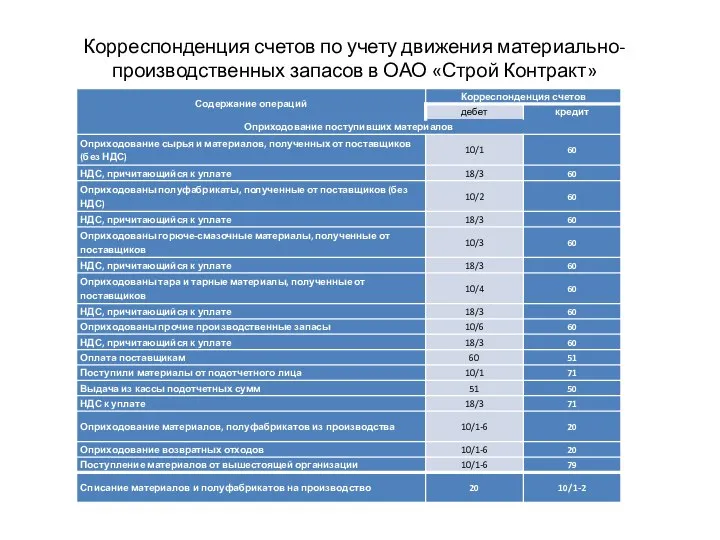

- 9. Корреспонденция счетов по учету движения материально- производственных запасов в ОАО «Строй Контракт»

- 10. Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт» Учет материально-производственных запасов в ю

- 11. Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт» Следующим направлением совершенствования бухгалтерского учета

- 12. Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт» Еще одним перспективным направлением совершенствования

- 14. Скачать презентацию

Слайд 2Актуальность темы:из-за несовершенства национальных стандартов, методик по бухгалтерскому учету, анализу, контролю и

Актуальность темы:из-за несовершенства национальных стандартов, методик по бухгалтерскому учету, анализу, контролю и

Слайд 3Понятие материально-производственных запасов

Материально-производственные запасы представляют собой совокупность предметов труда, используемых в процессе

Понятие материально-производственных запасов

Материально-производственные запасы представляют собой совокупность предметов труда, используемых в процессе

Слайд 5Исследование организации учета материально-производственных запасов на складах и в бухгалтерии ОАО «Строй

Исследование организации учета материально-производственных запасов на складах и в бухгалтерии ОАО «Строй

Слайд 6Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

Слайд 7Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

Слайд 8Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

Слайд 9Корреспонденция счетов по учету движения материально- производственных запасов в ОАО «Строй Контракт»

Корреспонденция счетов по учету движения материально- производственных запасов в ОАО «Строй Контракт»

Слайд 10Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт»

Учет

Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт»

Учет

Слайд 11Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт»

Следующим

Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт»

Следующим

Слайд 12Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт»

Еще

Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт»

Еще

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

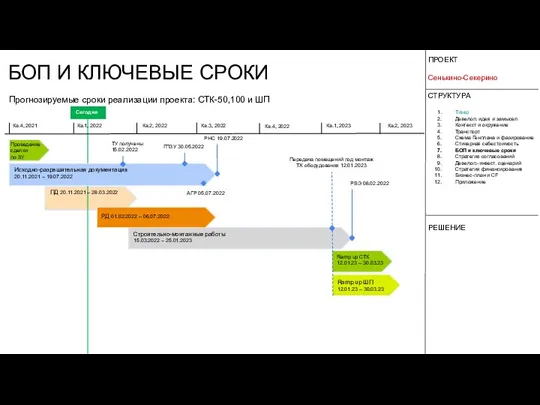

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

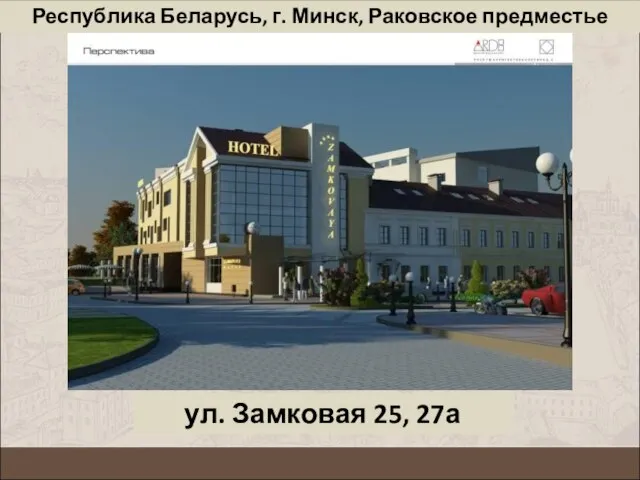

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист