- Учет нефинансовых активов

Содержание

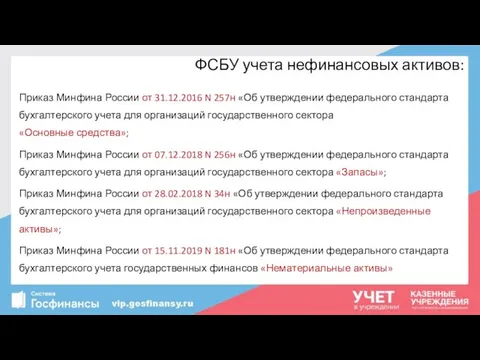

- 2. ФСБУ учета нефинансовых активов: Приказ Минфина России от 31.12.2016 N 257н «Об утверждении федерального стандарта бухгалтерского

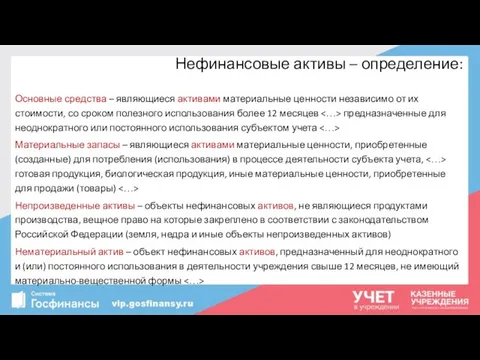

- 3. Нефинансовые активы – определение: Основные средства – являющиеся активами материальные ценности независимо от их стоимости, со

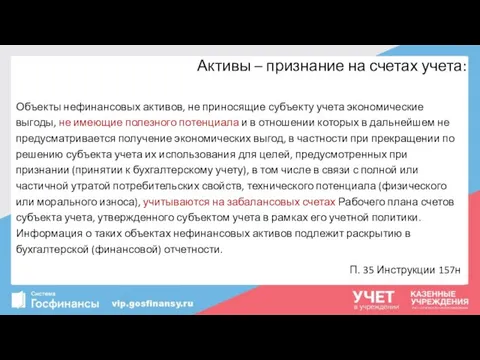

- 4. Активы – признание на счетах учета: Объекты нефинансовых активов, не приносящие субъекту учета экономические выгоды, не

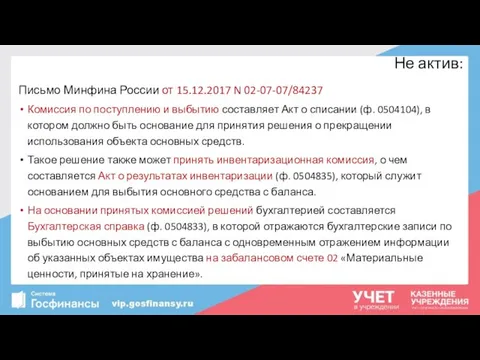

- 5. Не актив: Письмо Минфина России от 15.12.2017 N 02-07-07/84237 Комиссия по поступлению и выбытию составляет Акт

- 6. Не актив: Инвентаризационная опись ф. 0504087:

- 7. Решение комиссии по поступлению и выбытию нефинансовых активов о прекращении признания активом объекта нефинансового актива (ф.

- 8. Решение комиссии о прекращении признания (ф. 0504440):

- 9. Решение комиссии о прекращении признания (ф. 0504440): Причины прекращения признания активом (справочник): не используется для выполнения

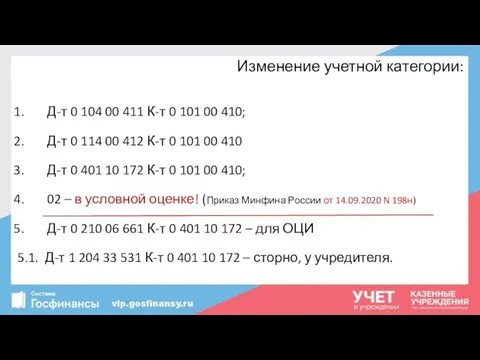

- 10. Изменение учетной категории: Д-т 0 104 00 411 К-т 0 101 00 410; Д-т 0 114

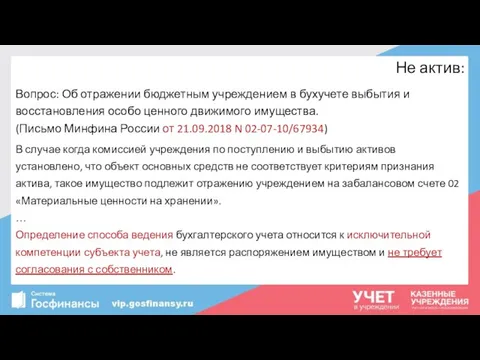

- 11. Не актив: Вопрос: Об отражении бюджетным учреждением в бухучете выбытия и восстановления особо ценного движимого имущества.

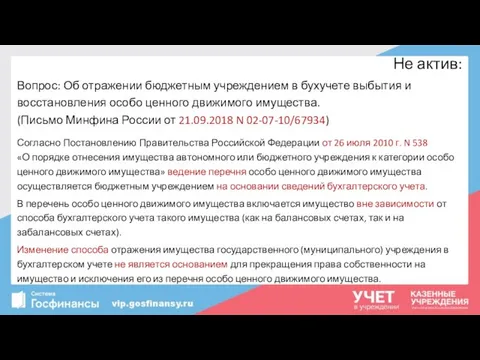

- 12. Не актив: Вопрос: Об отражении бюджетным учреждением в бухучете выбытия и восстановления особо ценного движимого имущества.

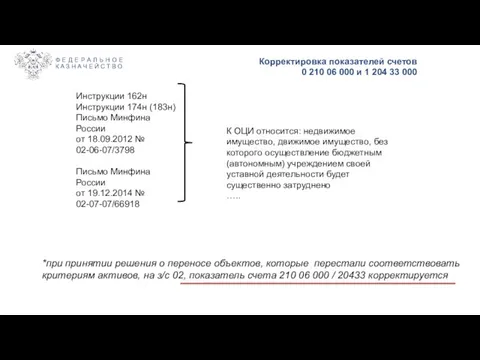

- 13. Корректировка показателей счетов 0 210 06 000 и 1 204 33 000 Инструкции 162н Инструкции 174н

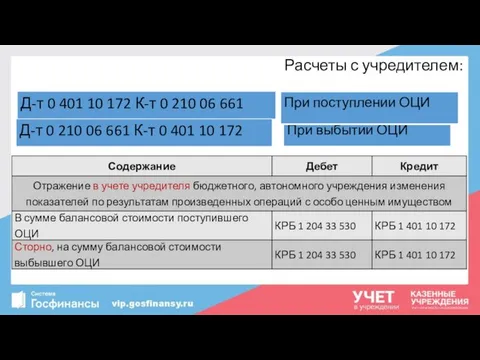

- 14. Расчеты с учредителем:

- 15. Расчеты с учредителем: Показатель по счету 1 204 33 000 «Участие в государственных (муниципальных) учреждениях», отраженный

- 16. Расчеты с учредителем: Письмо Минфина России от 17.01.2013 N 02-06-07/111 «О порядке ведения бухгалтерского учета нефинансовых

- 17. Расчеты с учредителем: Письмо Минфина России от 22.10.2015 N 02-07-10/60698 «Об отражении в бухучете автономными учреждениями

- 18. Учредитель решил – актив: Восстановление в балансовом учете для целей дальнейшего использования, иного назначения, для передачи

- 19. Учредитель решил – продать: Восстановление в балансовом учете выбывших основных средств для целей реализации: Д-т 0

- 20. Решение комиссии по поступлению и выбытию активов об оценке стоимости имущества, отчуждаемого не в пользу организаций

- 21. Решение комиссии об оценке стоимости (ф. 0504442):

- 22. Принятие к учету:

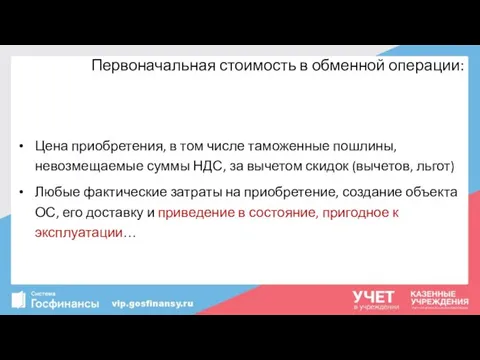

- 23. Первоначальная стоимость в обменной операции: Цена приобретения, в том числе таможенные пошлины, невозмещаемые суммы НДС, за

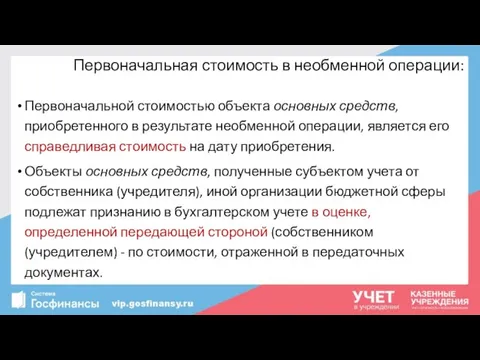

- 24. Первоначальная стоимость в необменной операции: Первоначальной стоимостью объекта основных средств, приобретенного в результате необменной операции, является

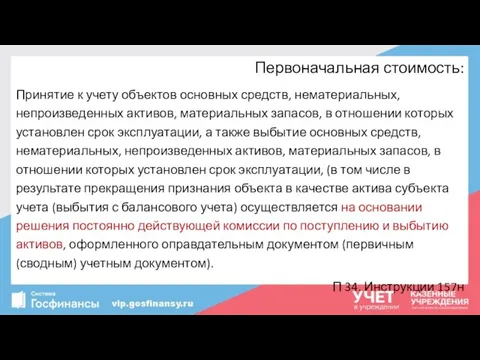

- 25. Первоначальная стоимость: Принятие к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых

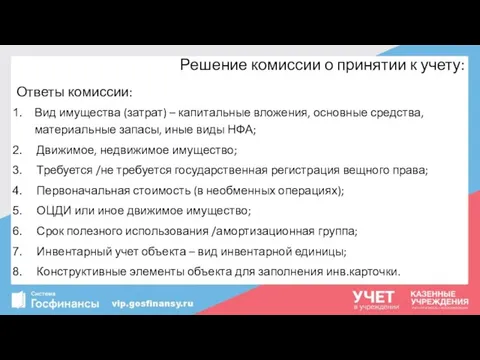

- 26. Ответы комиссии: Вид имущества (затрат) – капитальные вложения, основные средства, материальные запасы, иные виды НФА; Движимое,

- 27. Решение АС Республики Карелия от 03.02.2021 по делу N А26-7090/2020 Решение комиссии о принятии к учету:

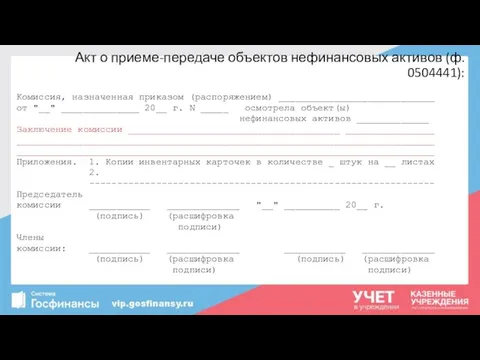

- 28. Комиссия, назначенная приказом (распоряжением) ____________________________ от "__" ______________ 20__ г. N _____ осмотрела объект(ы) нефинансовых активов

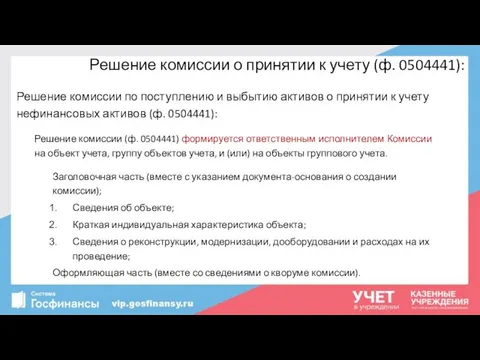

- 29. Решение комиссии по поступлению и выбытию активов о принятии к учету нефинансовых активов (ф. 0504441): Решение

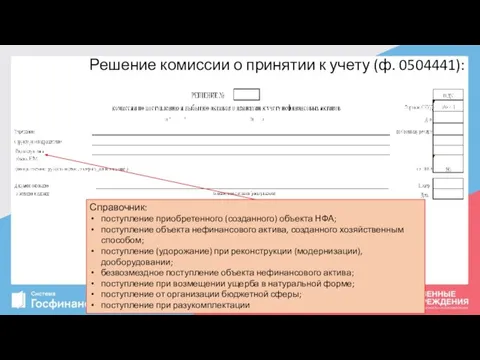

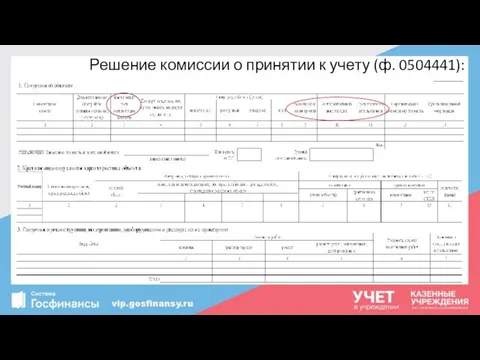

- 30. Решение комиссии о принятии к учету (ф. 0504441): Справочник: поступление приобретенного (созданного) объекта НФА; поступление объекта

- 31. Решение комиссии о принятии к учету (ф. 0504441):

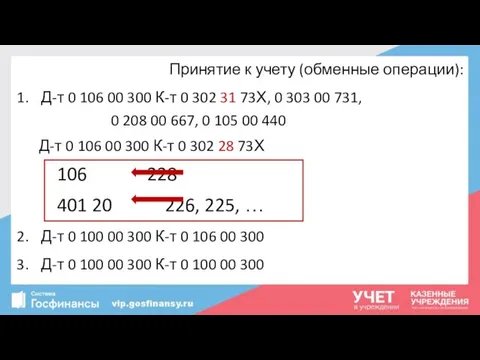

- 32. Принятие к учету (обменные операции): Д-т 0 106 00 300 К-т 0 302 31 73Х, 0

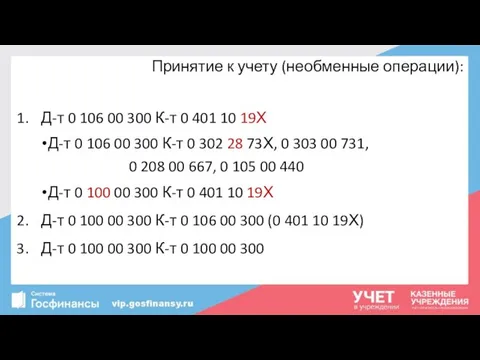

- 33. Принятие к учету (необменные операции): Д-т 0 106 00 300 К-т 0 401 10 19Х Д-т

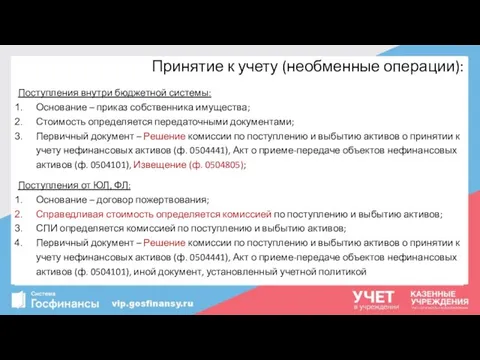

- 34. Принятие к учету (необменные операции): Поступления внутри бюджетной системы: Основание – приказ собственника имущества; Стоимость определяется

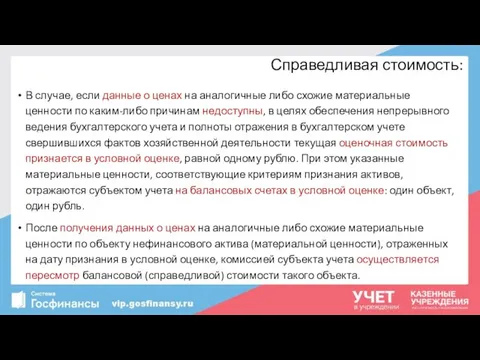

- 35. Справедливая стоимость: В случае, если данные о ценах на аналогичные либо схожие материальные ценности по каким-либо

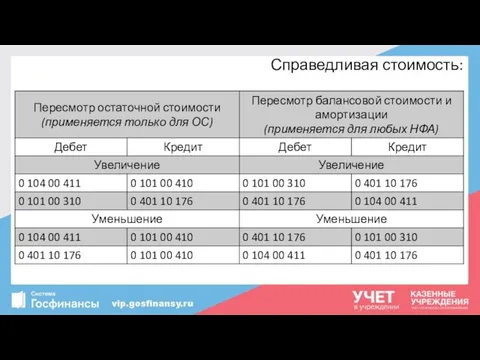

- 36. Справедливая стоимость:

- 37. Справедливая стоимость: Случаи, когда НФА переоцениваются до справедливой стоимости: От условной до справедливой; От балансовой до

- 38. Основные средства – кадастровая стоимость: 58. Объекты недвижимого государственного (муниципального) имущества, которые соответствуют критериям признания объекта

- 39. Обесценение и резерв под снижение стоимости МЗ: Обесценение актива – это снижение стоимости актива, превышающее плановое

- 40. Обесценение активов: 6. Выявление признаков обесценения актива осуществляется субъектом учета в рамках инвентаризации активов и обязательств,

- 41. Обесценение активов: Активы, генерирующие денежные потоки (Активы ГДП), - активы, целью владения которыми является получение экономических

- 42. Обесценение активов: Единица, генерирующая денежные потоки (Единица ГДП), - это наименьшая идентифицируемая группа активов, пригодная для

- 43. Обесценение активов: Внешними признаками обесценения являются: снижение справедливой стоимости актива за отчетный год оказалось больше снижения,

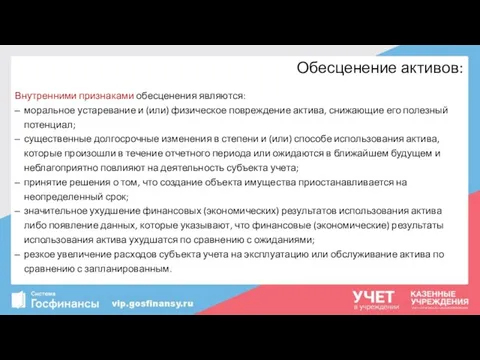

- 44. Обесценение активов: Внутренними признаками обесценения являются: моральное устаревание и (или) физическое повреждение актива, снижающие его полезный

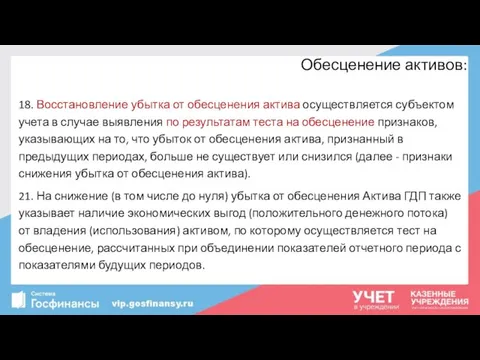

- 45. Обесценение активов: 10. В случае выявления любого из признаков обесценения актива, указанных в пунктах 7 -

- 46. Обесценение активов: 15. Убыток от обесценения актива признается в бухгалтерском учете, когда остаточная стоимость актива на

- 47. Обесценение активов: Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на годовую отчетную дату

- 48. Обесценение активов: 18. Восстановление убытка от обесценения актива осуществляется субъектом учета в случае выявления по результатам

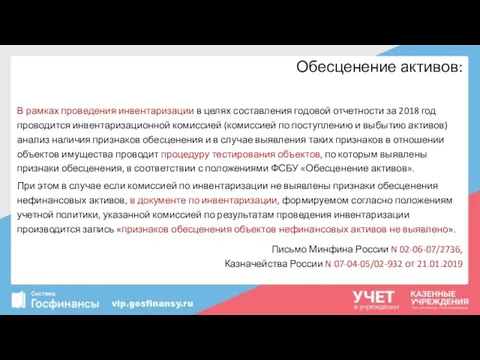

- 49. Обесценение активов: В рамках проведения инвентаризации в целях составления годовой отчетности за 2018 год проводится инвентаризационной

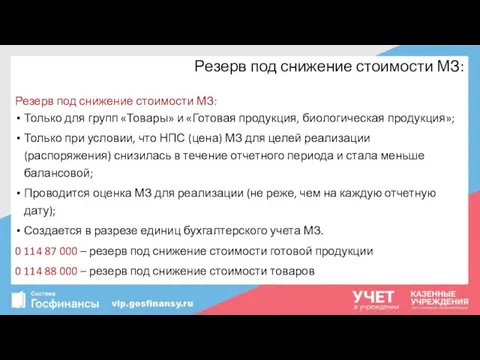

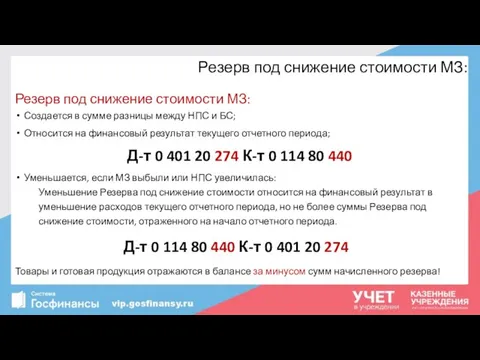

- 50. Резерв под снижение стоимости МЗ: Только для групп «Товары» и «Готовая продукция, биологическая продукция»; Только при

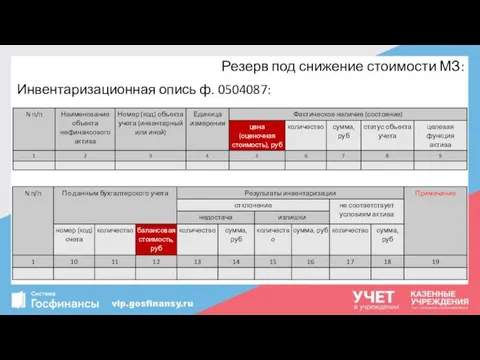

- 51. Резерв под снижение стоимости МЗ: Инвентаризационная опись ф. 0504087:

- 52. Резерв под снижение стоимости МЗ: Создается в сумме разницы между НПС и БС; Относится на финансовый

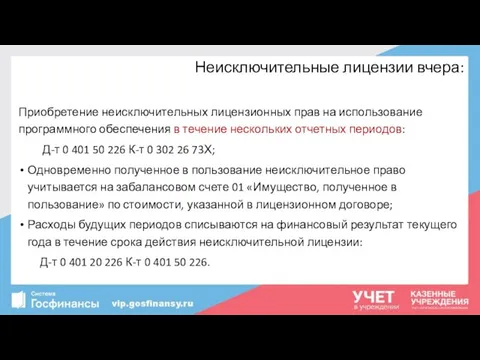

- 53. Приобретение неисключительных лицензионных прав на использование программного обеспечения в течение нескольких отчетных периодов: Д-т 0 401

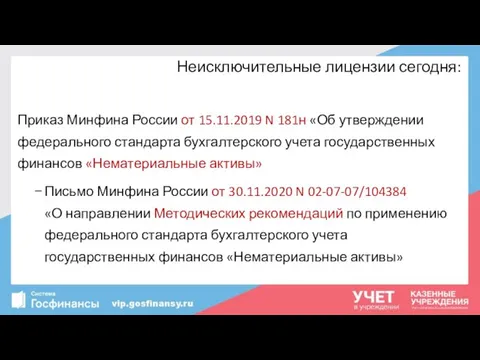

- 54. Неисключительные лицензии сегодня: Приказ Минфина России от 15.11.2019 N 181н «Об утверждении федерального стандарта бухгалтерского учета

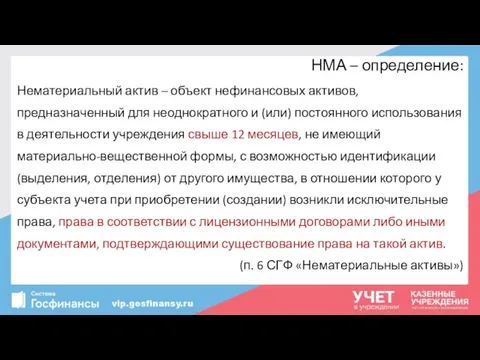

- 55. НМА – определение: Нематериальный актив – объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования

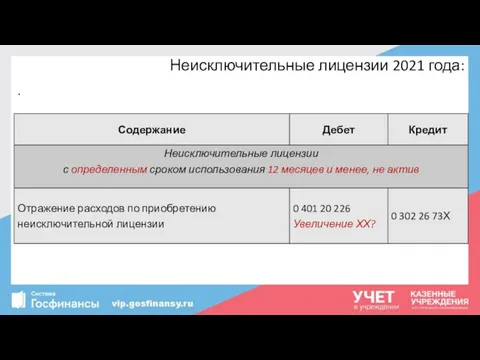

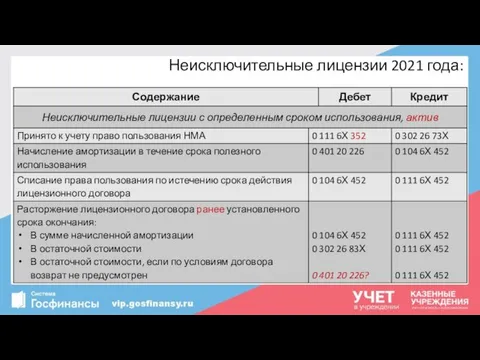

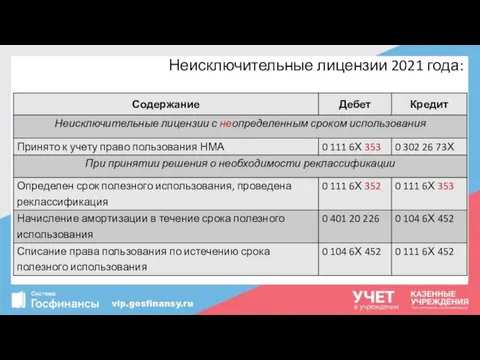

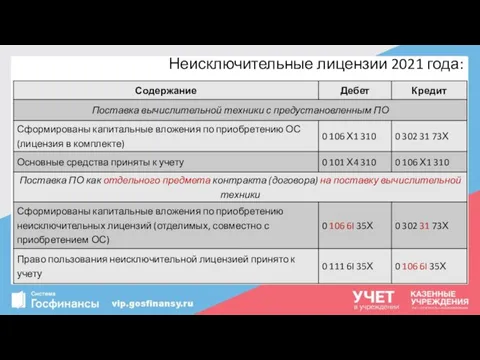

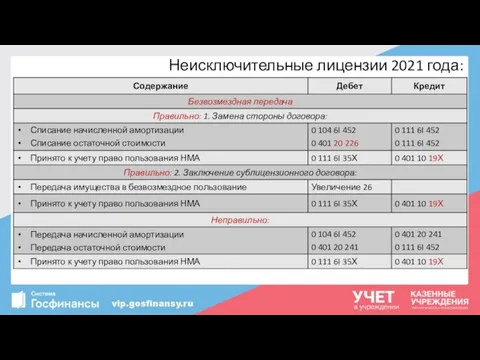

- 56. Неисключительные лицензии 2021 года: .

- 57. Неисключительные лицензии 2021 года: .

- 58. Неисключительные лицензии 2021 года: .

- 59. Неисключительные лицензии 2021 года: .

- 60. Неисключительные лицензии 2021 года: .

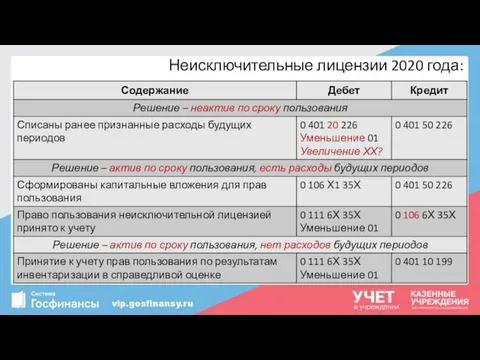

- 61. Неисключительные лицензии 2020 года: Инвентаризация в целях выявления объектов, отвечающих критериям признания НМА, в том числе

- 62. Неисключительные лицензии 2020 года: .

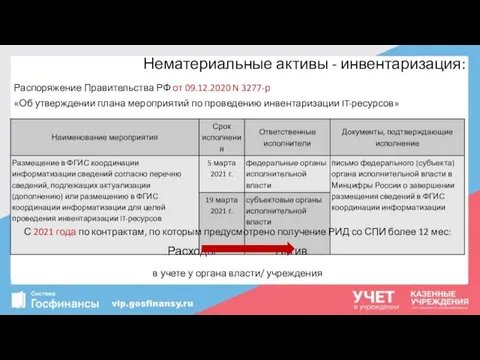

- 63. Нематериальные активы - инвентаризация: Распоряжение Правительства РФ от 09.12.2020 N 3277-р «Об утверждении плана мероприятий по

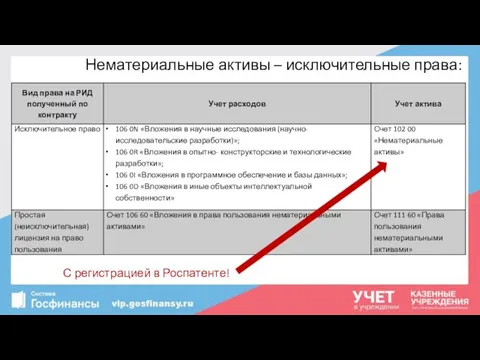

- 64. Нематериальные активы – исключительные права: С регистрацией в Роспатенте!

- 66. Скачать презентацию

Слайд 3Нефинансовые активы – определение:

Основные средства – являющиеся активами материальные ценности независимо от

Нефинансовые активы – определение:

Основные средства – являющиеся активами материальные ценности независимо от

Слайд 4Активы – признание на счетах учета:

Объекты нефинансовых активов, не приносящие субъекту учета

Активы – признание на счетах учета:

Объекты нефинансовых активов, не приносящие субъекту учета

Слайд 5Не актив:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Комиссия по поступлению и выбытию

Не актив:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Комиссия по поступлению и выбытию

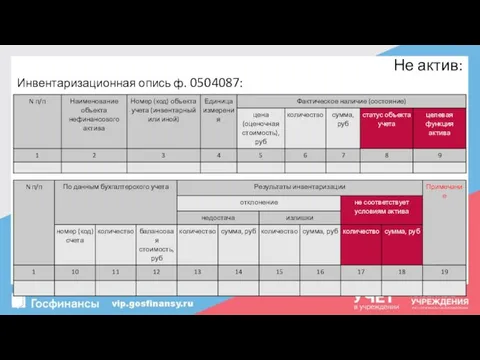

Слайд 6Не актив:

Инвентаризационная опись ф. 0504087:

Не актив:

Инвентаризационная опись ф. 0504087:

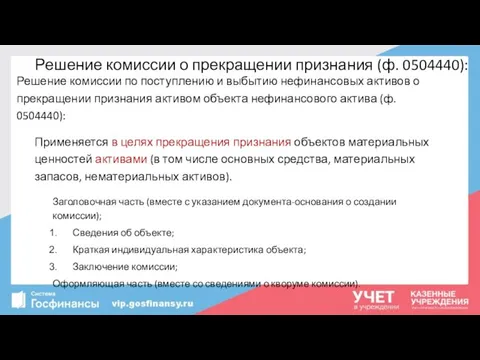

Слайд 7Решение комиссии по поступлению и выбытию нефинансовых активов о прекращении признания активом

Решение комиссии по поступлению и выбытию нефинансовых активов о прекращении признания активом

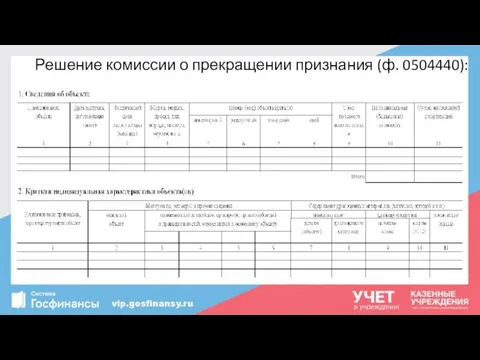

Слайд 8Решение комиссии о прекращении признания (ф. 0504440):

Решение комиссии о прекращении признания (ф. 0504440):

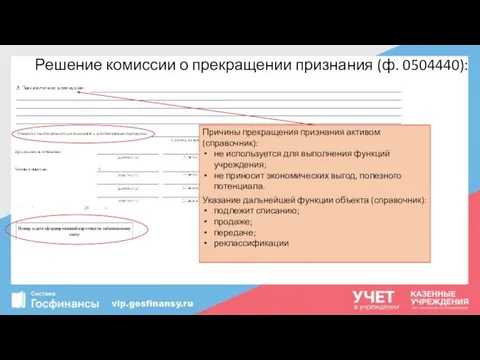

Слайд 9Решение комиссии о прекращении признания (ф. 0504440):

Причины прекращения признания активом (справочник):

не используется

Решение комиссии о прекращении признания (ф. 0504440):

Причины прекращения признания активом (справочник):

не используется

Слайд 10Изменение учетной категории:

Д-т 0 104 00 411 К-т 0 101 00 410;

Д-т

Изменение учетной категории:

Д-т 0 104 00 411 К-т 0 101 00 410;

Д-т

Слайд 11Не актив:

Вопрос: Об отражении бюджетным учреждением в бухучете выбытия и восстановления особо

Не актив:

Вопрос: Об отражении бюджетным учреждением в бухучете выбытия и восстановления особо

Слайд 12Не актив:

Вопрос: Об отражении бюджетным учреждением в бухучете выбытия и восстановления особо

Не актив:

Вопрос: Об отражении бюджетным учреждением в бухучете выбытия и восстановления особо

Слайд 13Корректировка показателей счетов

0 210 06 000 и 1 204 33 000

Инструкции

Корректировка показателей счетов

0 210 06 000 и 1 204 33 000

Инструкции

Слайд 14Расчеты с учредителем:

Расчеты с учредителем:

Слайд 15Расчеты с учредителем:

Показатель по счету 1 204 33 000 «Участие в государственных

Расчеты с учредителем:

Показатель по счету 1 204 33 000 «Участие в государственных

Слайд 16Расчеты с учредителем:

Письмо Минфина России от 17.01.2013 N 02-06-07/111

«О порядке ведения

Расчеты с учредителем:

Письмо Минфина России от 17.01.2013 N 02-06-07/111 «О порядке ведения

Слайд 17Расчеты с учредителем:

Письмо Минфина России от 22.10.2015 N 02-07-10/60698

«Об отражении в бухучете

Расчеты с учредителем:

Письмо Минфина России от 22.10.2015 N 02-07-10/60698 «Об отражении в бухучете

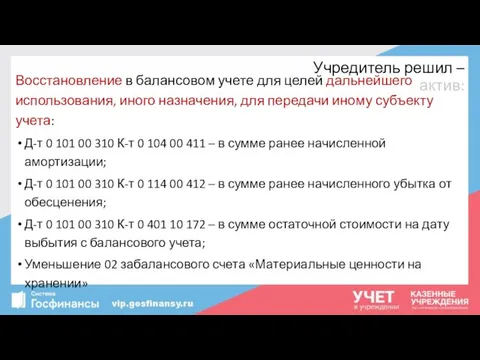

Слайд 18Учредитель решил – актив:

Восстановление в балансовом учете для целей дальнейшего использования, иного

Учредитель решил – актив:

Восстановление в балансовом учете для целей дальнейшего использования, иного

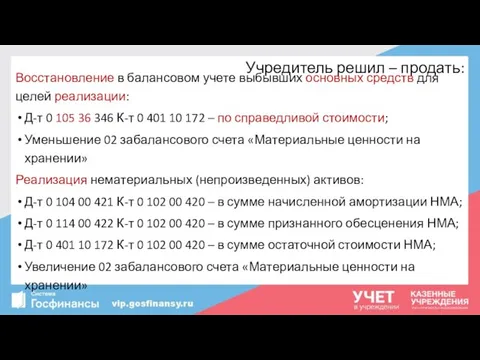

Слайд 19Учредитель решил – продать:

Восстановление в балансовом учете выбывших основных средств для целей

Учредитель решил – продать:

Восстановление в балансовом учете выбывших основных средств для целей

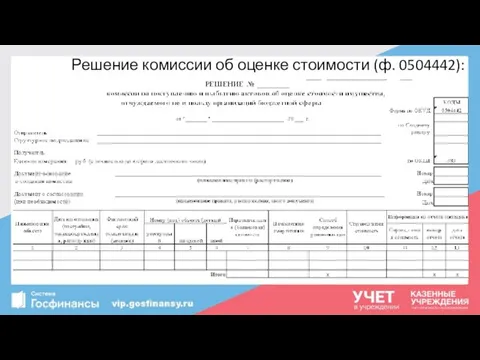

Слайд 20Решение комиссии по поступлению и выбытию активов об оценке стоимости имущества, отчуждаемого

Решение комиссии по поступлению и выбытию активов об оценке стоимости имущества, отчуждаемого

Слайд 21Решение комиссии об оценке стоимости (ф. 0504442):

Решение комиссии об оценке стоимости (ф. 0504442):

Слайд 22Принятие к учету:

Принятие к учету:

Слайд 23Первоначальная стоимость в обменной операции:

Цена приобретения, в том числе таможенные пошлины, невозмещаемые

Первоначальная стоимость в обменной операции:

Цена приобретения, в том числе таможенные пошлины, невозмещаемые

Слайд 24Первоначальная стоимость в необменной операции:

Первоначальной стоимостью объекта основных средств, приобретенного в результате

Первоначальная стоимость в необменной операции:

Первоначальной стоимостью объекта основных средств, приобретенного в результате

Слайд 25Первоначальная стоимость:

Принятие к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов,

Первоначальная стоимость:

Принятие к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов,

Слайд 26Ответы комиссии:

Вид имущества (затрат) – капитальные вложения, основные средства, материальные запасы, иные

Ответы комиссии:

Вид имущества (затрат) – капитальные вложения, основные средства, материальные запасы, иные

Слайд 27Решение АС Республики Карелия от 03.02.2021 по делу N А26-7090/2020

Решение комиссии о

Решение АС Республики Карелия от 03.02.2021 по делу N А26-7090/2020

Решение комиссии о

Слайд 28Комиссия, назначенная приказом (распоряжением) ____________________________

от "__" ______________ 20__ г. N _____ осмотрела

Комиссия, назначенная приказом (распоряжением) ____________________________

от "__" ______________ 20__ г. N _____ осмотрела

Слайд 29Решение комиссии по поступлению и выбытию активов о принятии к учету нефинансовых

Решение комиссии по поступлению и выбытию активов о принятии к учету нефинансовых

Слайд 30Решение комиссии о принятии к учету (ф. 0504441):

Справочник:

поступление приобретенного (созданного) объекта НФА;

поступление

Решение комиссии о принятии к учету (ф. 0504441):

Справочник:

поступление приобретенного (созданного) объекта НФА;

поступление

Слайд 31Решение комиссии о принятии к учету (ф. 0504441):

Решение комиссии о принятии к учету (ф. 0504441):

Слайд 32Принятие к учету (обменные операции):

Д-т 0 106 00 300 К-т 0 302

Принятие к учету (обменные операции):

Д-т 0 106 00 300 К-т 0 302

Слайд 33Принятие к учету (необменные операции):

Д-т 0 106 00 300 К-т 0 401

Принятие к учету (необменные операции):

Д-т 0 106 00 300 К-т 0 401

Слайд 34Принятие к учету (необменные операции):

Поступления внутри бюджетной системы:

Основание – приказ собственника имущества;

Стоимость

Принятие к учету (необменные операции):

Поступления внутри бюджетной системы:

Основание – приказ собственника имущества;

Стоимость

Слайд 35Справедливая стоимость:

В случае, если данные о ценах на аналогичные либо схожие материальные

Справедливая стоимость:

В случае, если данные о ценах на аналогичные либо схожие материальные

Слайд 36Справедливая стоимость:

Справедливая стоимость:

Слайд 37Справедливая стоимость:

Случаи, когда НФА переоцениваются до справедливой стоимости:

От условной до справедливой;

От балансовой

Справедливая стоимость:

Случаи, когда НФА переоцениваются до справедливой стоимости:

От условной до справедливой;

От балансовой

Слайд 38Основные средства – кадастровая стоимость:

58. Объекты недвижимого государственного (муниципального) имущества, которые соответствуют

Основные средства – кадастровая стоимость:

58. Объекты недвижимого государственного (муниципального) имущества, которые соответствуют

Слайд 39Обесценение и резерв под снижение стоимости МЗ:

Обесценение актива – это снижение стоимости

Обесценение и резерв под снижение стоимости МЗ:

Обесценение актива – это снижение стоимости

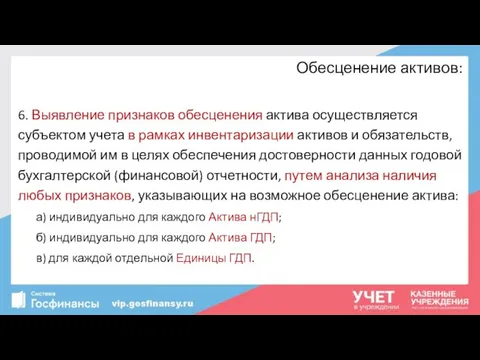

Слайд 40Обесценение активов:

6. Выявление признаков обесценения актива осуществляется субъектом учета в рамках инвентаризации

Обесценение активов:

6. Выявление признаков обесценения актива осуществляется субъектом учета в рамках инвентаризации

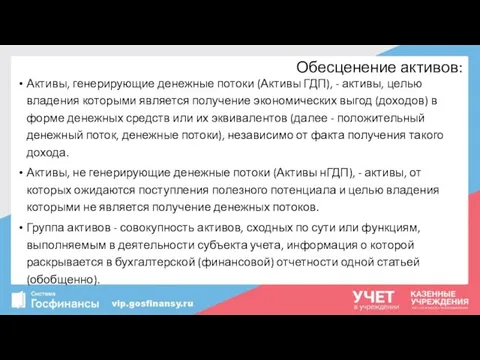

Слайд 41Обесценение активов:

Активы, генерирующие денежные потоки (Активы ГДП), - активы, целью владения которыми

Обесценение активов:

Активы, генерирующие денежные потоки (Активы ГДП), - активы, целью владения которыми

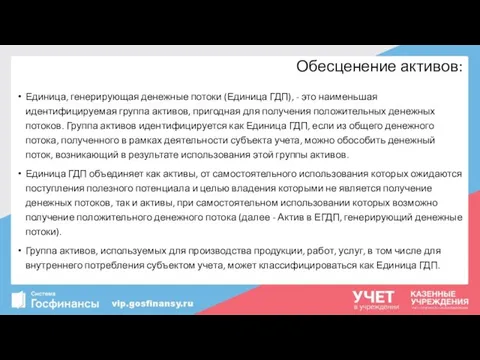

Слайд 42Обесценение активов:

Единица, генерирующая денежные потоки (Единица ГДП), - это наименьшая идентифицируемая группа

Обесценение активов:

Единица, генерирующая денежные потоки (Единица ГДП), - это наименьшая идентифицируемая группа

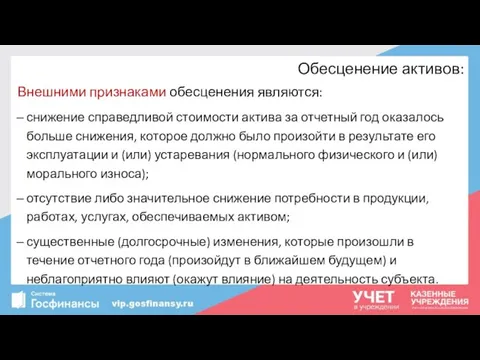

Слайд 43Обесценение активов:

Внешними признаками обесценения являются:

снижение справедливой стоимости актива за отчетный год оказалось

Обесценение активов:

Внешними признаками обесценения являются:

снижение справедливой стоимости актива за отчетный год оказалось

Слайд 44Обесценение активов:

Внутренними признаками обесценения являются:

моральное устаревание и (или) физическое повреждение актива, снижающие

Обесценение активов:

Внутренними признаками обесценения являются:

моральное устаревание и (или) физическое повреждение актива, снижающие

Слайд 45Обесценение активов:

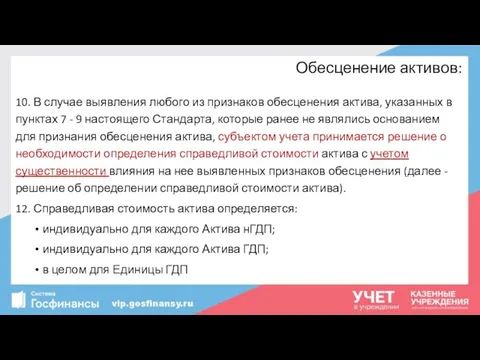

10. В случае выявления любого из признаков обесценения актива, указанных в

Обесценение активов:

10. В случае выявления любого из признаков обесценения актива, указанных в

Слайд 46Обесценение активов:

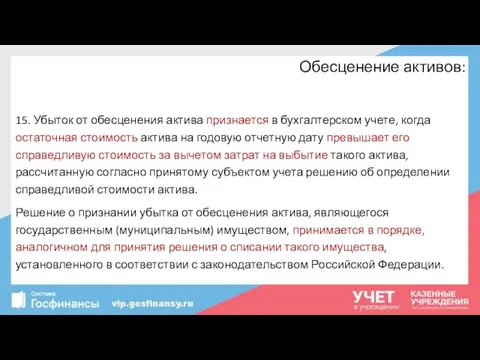

15. Убыток от обесценения актива признается в бухгалтерском учете, когда остаточная

Обесценение активов:

15. Убыток от обесценения актива признается в бухгалтерском учете, когда остаточная

Слайд 47Обесценение активов:

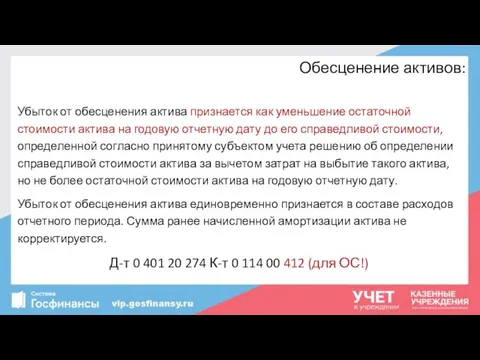

Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на

Обесценение активов:

Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на

Слайд 48Обесценение активов:

18. Восстановление убытка от обесценения актива осуществляется субъектом учета в случае

Обесценение активов:

18. Восстановление убытка от обесценения актива осуществляется субъектом учета в случае

Слайд 49Обесценение активов:

В рамках проведения инвентаризации в целях составления годовой отчетности за 2018

Обесценение активов:

В рамках проведения инвентаризации в целях составления годовой отчетности за 2018

Слайд 50Резерв под снижение стоимости МЗ:

Только для групп «Товары» и «Готовая продукция, биологическая

Резерв под снижение стоимости МЗ:

Только для групп «Товары» и «Готовая продукция, биологическая

Слайд 51Резерв под снижение стоимости МЗ:

Инвентаризационная опись ф. 0504087:

Резерв под снижение стоимости МЗ:

Инвентаризационная опись ф. 0504087:

Слайд 52Резерв под снижение стоимости МЗ:

Создается в сумме разницы между НПС и БС;

Относится

Резерв под снижение стоимости МЗ:

Создается в сумме разницы между НПС и БС;

Относится

Слайд 53Приобретение неисключительных лицензионных прав на использование программного обеспечения в течение нескольких отчетных

Приобретение неисключительных лицензионных прав на использование программного обеспечения в течение нескольких отчетных

Слайд 54Неисключительные лицензии сегодня:

Приказ Минфина России от 15.11.2019 N 181н «Об утверждении федерального

Неисключительные лицензии сегодня:

Приказ Минфина России от 15.11.2019 N 181н «Об утверждении федерального

Слайд 55НМА – определение:

Нематериальный актив – объект нефинансовых активов, предназначенный для неоднократного и

НМА – определение:

Нематериальный актив – объект нефинансовых активов, предназначенный для неоднократного и

Слайд 56Неисключительные лицензии 2021 года:

.

Неисключительные лицензии 2021 года:

.

Слайд 57Неисключительные лицензии 2021 года:

.

Неисключительные лицензии 2021 года:

.

Слайд 58Неисключительные лицензии 2021 года:

.

Неисключительные лицензии 2021 года:

.

Слайд 59Неисключительные лицензии 2021 года:

.

Неисключительные лицензии 2021 года:

.

Слайд 60Неисключительные лицензии 2021 года:

.

Неисключительные лицензии 2021 года:

.

Слайд 61Неисключительные лицензии 2020 года:

Инвентаризация в целях выявления объектов, отвечающих критериям признания НМА,

Неисключительные лицензии 2020 года:

Инвентаризация в целях выявления объектов, отвечающих критериям признания НМА,

Слайд 62Неисключительные лицензии 2020 года:

.

Неисключительные лицензии 2020 года:

.

Слайд 63Нематериальные активы - инвентаризация:

Распоряжение Правительства РФ от 09.12.2020 N 3277-р

«Об утверждении

Нематериальные активы - инвентаризация:

Распоряжение Правительства РФ от 09.12.2020 N 3277-р «Об утверждении

Слайд 64Нематериальные активы – исключительные права:

С регистрацией в Роспатенте!

Нематериальные активы – исключительные права:

С регистрацией в Роспатенте!

Осень - славная пора

Осень - славная пора Проверка знаний по теме «Базы данных»

Проверка знаний по теме «Базы данных» Оценка эффективности рекламы разных видов

Оценка эффективности рекламы разных видов Баскетбол

Баскетбол Я и мой ребенок - пешеходы

Я и мой ребенок - пешеходы Образ святого Александра Невского в культуре и литературе

Образ святого Александра Невского в культуре и литературе Моё банкетное мероприятие

Моё банкетное мероприятие Деятельность. Лекция №2

Деятельность. Лекция №2 Урок истории в 8 классеОтечественная война 1812 года

Урок истории в 8 классеОтечественная война 1812 года Экскурсия на водоём

Экскурсия на водоём Презентация на тему Решение задач на смеси, сплавы, растворы

Презентация на тему Решение задач на смеси, сплавы, растворы  Задачи и методы современной психологии

Задачи и методы современной психологии Защита от мошенников

Защита от мошенников Колизей 5 класс

Колизей 5 класс Загрязнение амосферы автомобильным транспортом

Загрязнение амосферы автомобильным транспортом Индустрия гостеприимства

Индустрия гостеприимства Упражнения при работе за компьютером

Упражнения при работе за компьютером Презентация на тему Клетка история изучения. Клеточная теория

Презентация на тему Клетка история изучения. Клеточная теория Уклонение от уплаты налогов:

Уклонение от уплаты налогов: АДДИКТИВНОЕПОВЕДЕНИЕ

АДДИКТИВНОЕПОВЕДЕНИЕ Из истории одного предмета: Мастера земли Ермаковской

Из истории одного предмета: Мастера земли Ермаковской Экслибрис. Задание по прикладной композиции

Экслибрис. Задание по прикладной композиции Строение клетки

Строение клетки Специализированные медицинские регистры

Специализированные медицинские регистры «Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в

«Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в Что такое мультимедиа (8 класс)

Что такое мультимедиа (8 класс) Национальные и государственные традиции

Национальные и государственные традиции Особенности русского меркантилизма

Особенности русского меркантилизма