- Учет реализации на рынке в системе управленческого учета

Содержание

- 2. Вопросы 1.Подходы к ценообразованию 2. Точка безубыточности 3. Эффективность продаж 4. Классификация затрат в управленческом учете

- 3. 1.Подходы к ценообразованию Одной из задач управленческого учета является формирование грамотной ценовой политики Ценовая политика, в

- 4. Метод полных затрат при расчете цены основывается на полных издержках производства и реализации продукции и прибыли,

- 5. Метод стандартных (нормативных) издержек производства при расчете цены основывается на нормативной калькуляции себестоимости продукции. Метод целевой

- 6. Методы, основанные на установлении фиксированной цены: Метод твердой фиксированной цены предполагает ее неизменность вне зависимости от

- 7. Исходя из этих подходов, можно классифицировать рыночные цены по следующим критериям: 1) по степени регулирования: жестко

- 8. Исходя из этих подходов, можно классифицировать рыночные цены по следующим критериям: 3) по учетному критерию: цены

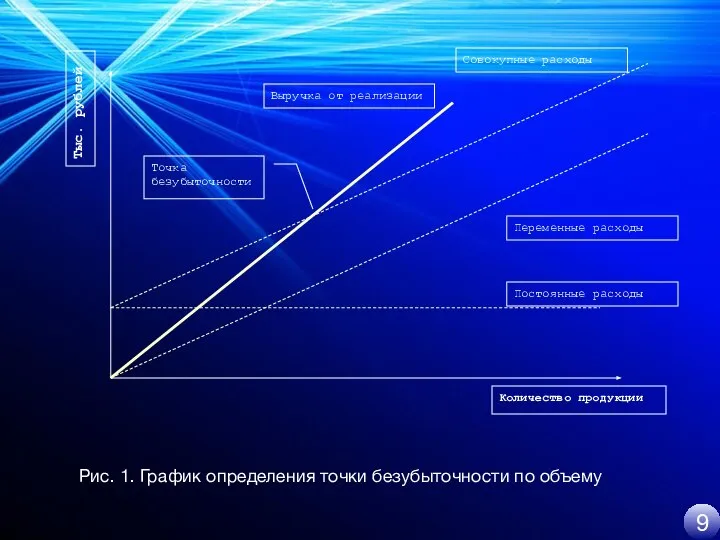

- 9. 2. Точка безубыточности Точка безубыточности соответствует объему реализации, начиная с которого выпуск продукции должен приносить прибыль.

- 10. Рис. 1. График определения точки безубыточности по объему 9

- 11. 3. Эффективность продаж Прибыль 1. Превышение доходов над расходами за учетный период; чистое увеличение акционерного капитала

- 12. Норма прибыли характеризует степень возрастания капитала (производственных фондов), который авансирован на производство товаров и услуг. При

- 13. Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному

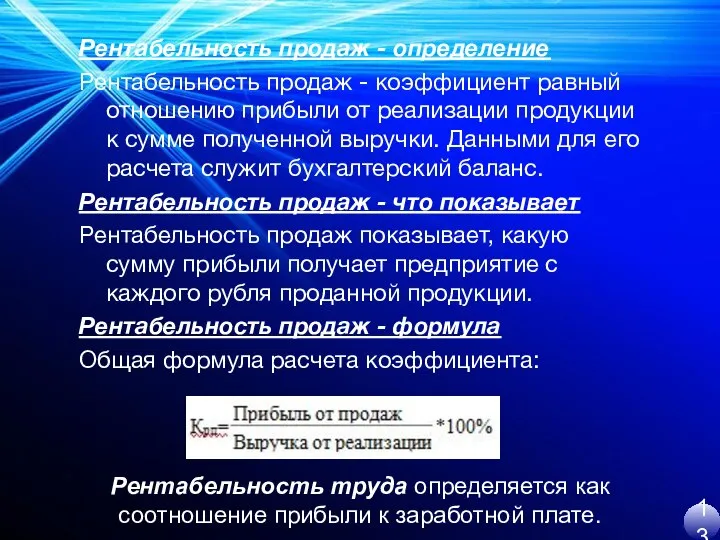

- 14. Рентабельность продаж - определение Рентабельность продаж - коэффициент равный отношению прибыли от реализации продукции к сумме

- 15. 4. Классификация затрат в управленческом учете Как известно, управленческий учет призван достигать намеченной цели через свои

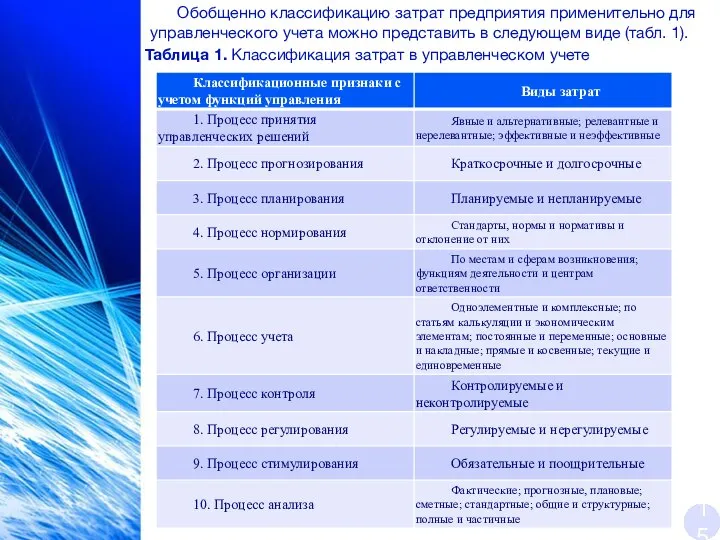

- 16. Обобщенно классификацию затрат предприятия применительно для управленческого учета можно представить в следующем виде (табл. 1). Таблица

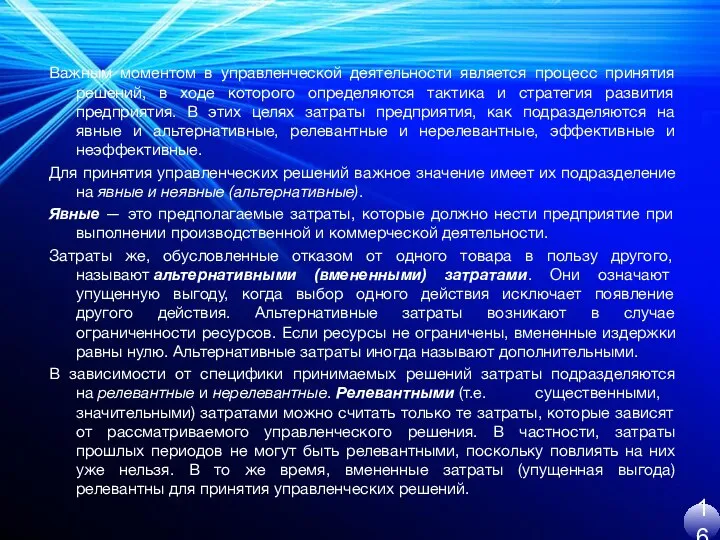

- 17. Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия

- 18. На результаты принимаемых решений существенное влияние может оказать деление затрат на эффективные и неэффективные. Эффективные —

- 19. В краткосрочном периоде отдельные факторы производства не изменяются: их называют постоянными (фиксированными) факторами. К ним, как

- 20. К планируемым относятся производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство.

- 21. Процесс управления предприятием невозможен без четкой его организации. Она составляет основу повседневной управленческой деятельности и без

- 23. Скачать презентацию

Слайд 2Вопросы

1.Подходы к ценообразованию

2. Точка безубыточности

3. Эффективность продаж

4. Классификация затрат в управленческом учете

1

Вопросы

1.Подходы к ценообразованию

2. Точка безубыточности

3. Эффективность продаж

4. Классификация затрат в управленческом учете

1

Слайд 31.Подходы к ценообразованию

Одной из задач управленческого учета является формирование грамотной ценовой политики

Ценовая

1.Подходы к ценообразованию

Одной из задач управленческого учета является формирование грамотной ценовой политики

Ценовая

Слайд 4Метод полных затрат при расчете цены основывается на полных издержках производства и

Метод полных затрат при расчете цены основывается на полных издержках производства и

Слайд 5Метод стандартных (нормативных) издержек производства при расчете цены основывается на нормативной калькуляции

Метод стандартных (нормативных) издержек производства при расчете цены основывается на нормативной калькуляции

Слайд 6Методы, основанные на установлении фиксированной цены:

Метод твердой фиксированной цены предполагает ее неизменность

Методы, основанные на установлении фиксированной цены:

Метод твердой фиксированной цены предполагает ее неизменность

Слайд 7Исходя из этих подходов, можно классифицировать рыночные цены по следующим критериям:

1) по

Исходя из этих подходов, можно классифицировать рыночные цены по следующим критериям:

1) по

Слайд 8Исходя из этих подходов, можно классифицировать рыночные цены по следующим критериям:

3) по

Исходя из этих подходов, можно классифицировать рыночные цены по следующим критериям:

3) по

Слайд 92. Точка безубыточности

Точка безубыточности соответствует объему реализации, начиная с которого выпуск продукции

2. Точка безубыточности

Точка безубыточности соответствует объему реализации, начиная с которого выпуск продукции

Слайд 10Рис. 1. График определения точки безубыточности по объему

9

Рис. 1. График определения точки безубыточности по объему

9

Слайд 113. Эффективность продаж

Прибыль

1. Превышение доходов над расходами за учетный период; чистое

3. Эффективность продаж

Прибыль

1. Превышение доходов над расходами за учетный период; чистое

Слайд 12Норма прибыли

характеризует степень возрастания капитала (производственных фондов), который авансирован на производство

Норма прибыли

характеризует степень возрастания капитала (производственных фондов), который авансирован на производство

Слайд 13Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год

Слайд 14Рентабельность продаж - определение

Рентабельность продаж - коэффициент равный отношению прибыли от реализации

Рентабельность продаж - определение

Рентабельность продаж - коэффициент равный отношению прибыли от реализации

Слайд 154. Классификация затрат в управленческом учете

Как известно, управленческий учет призван достигать намеченной

4. Классификация затрат в управленческом учете

Как известно, управленческий учет призван достигать намеченной

Слайд 16Обобщенно классификацию затрат предприятия применительно для управленческого учета можно представить в следующем

Обобщенно классификацию затрат предприятия применительно для управленческого учета можно представить в следующем

Слайд 17Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого

Слайд 18На результаты принимаемых решений существенное влияние может оказать деление затрат на эффективные и неэффективные.

Эффективные — это

На результаты принимаемых решений существенное влияние может оказать деление затрат на эффективные и неэффективные.

Эффективные — это

Слайд 19В краткосрочном периоде отдельные факторы производства не изменяются: их называют постоянными (фиксированными) факторами. К ним, как

В краткосрочном периоде отдельные факторы производства не изменяются: их называют постоянными (фиксированными) факторами. К ним, как

Слайд 20К планируемым относятся производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат

К планируемым относятся производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат

Слайд 21Процесс управления предприятием невозможен без четкой его организации. Она составляет основу повседневной управленческой

Процесс управления предприятием невозможен без четкой его организации. Она составляет основу повседневной управленческой

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information