- Учет товаров

Содержание

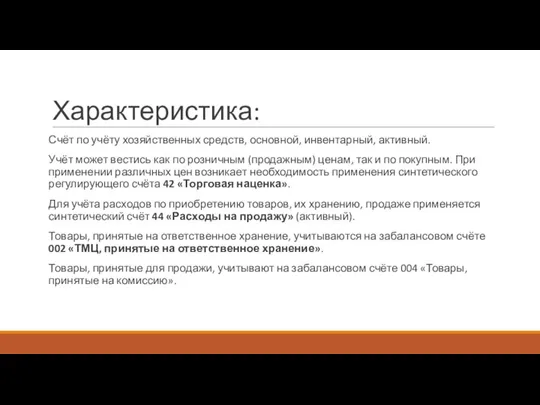

- 2. Характеристика: Счёт по учёту хозяйственных средств, основной, инвентарный, активный. Учёт может вестись как по розничным (продажным)

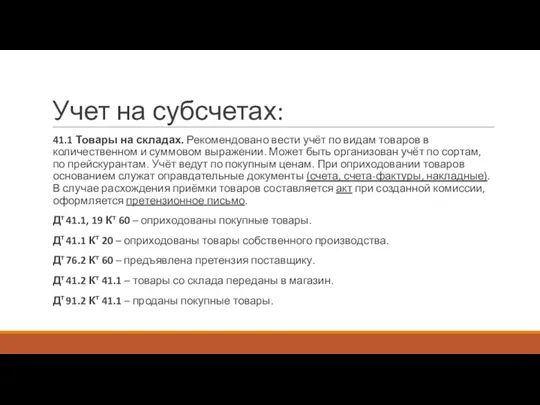

- 3. Учет на субсчетах: 41.1 Товары на складах. Рекомендовано вести учёт по видам товаров в количественном и

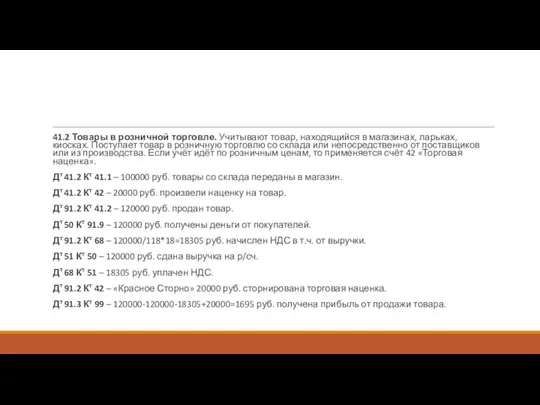

- 4. 41.2 Товары в розничной торговле. Учитывают товар, находящийся в магазинах, ларьках, киосках. Поступает товар в розничную

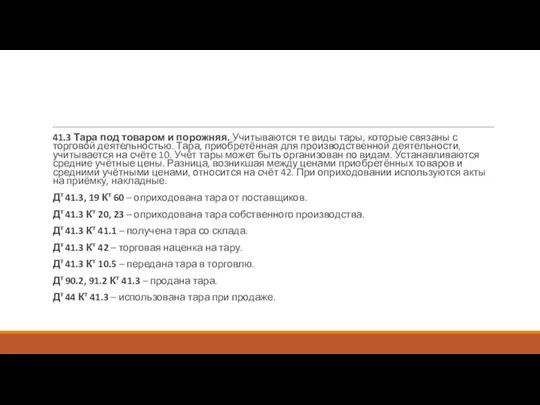

- 5. 41.3 Тара под товаром и порожняя. Учитываются те виды тары, которые связаны с торговой деятельностью. Тара,

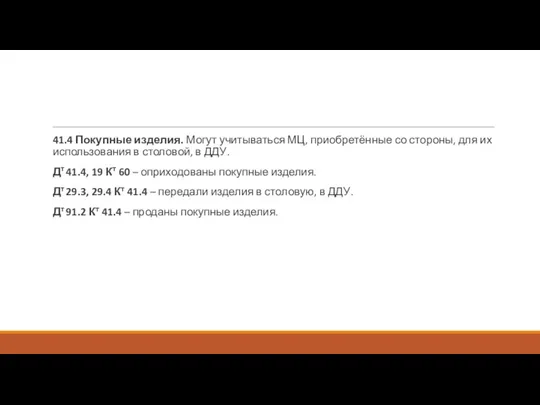

- 6. 41.4 Покупные изделия. Могут учитываться МЦ, приобретённые со стороны, для их использования в столовой, в ДДУ.

- 7. Основания для записи: кассовые, банковские документы, отчёты о реализации товаров, счета-фактуры. Регистры аналитического учёта – ведомость

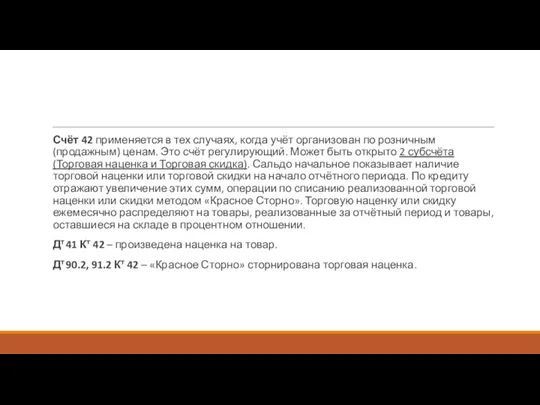

- 8. Счёт 42 применяется в тех случаях, когда учёт организован по розничным (продажным) ценам. Это счёт регулирующий.

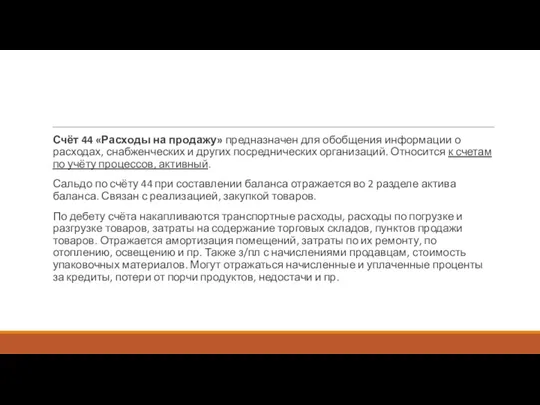

- 9. Счёт 44 «Расходы на продажу» предназначен для обобщения информации о расходах, снабженческих и других посреднических организаций.

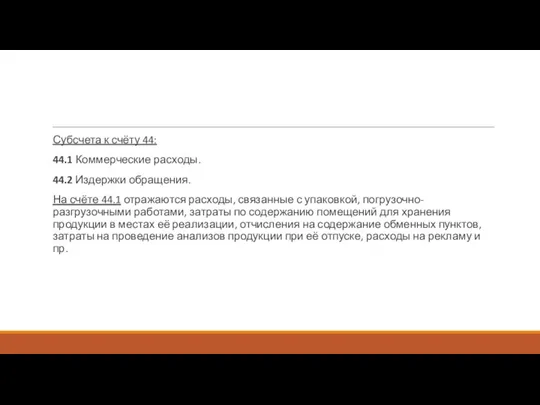

- 10. Субсчета к счёту 44: 44.1 Коммерческие расходы. 44.2 Издержки обращения. На счёте 44.1 отражаются расходы, связанные

- 12. Скачать презентацию

Слайд 2Характеристика:

Счёт по учёту хозяйственных средств, основной, инвентарный, активный.

Учёт может вестись как

Характеристика:

Счёт по учёту хозяйственных средств, основной, инвентарный, активный.

Учёт может вестись как

Слайд 3Учет на субсчетах:

41.1 Товары на складах. Рекомендовано вести учёт по видам товаров

Учет на субсчетах:

41.1 Товары на складах. Рекомендовано вести учёт по видам товаров

Слайд 441.2 Товары в розничной торговле. Учитывают товар, находящийся в магазинах, ларьках, киосках.

41.2 Товары в розничной торговле. Учитывают товар, находящийся в магазинах, ларьках, киосках.

Слайд 541.3 Тара под товаром и порожняя. Учитываются те виды тары, которые связаны

41.3 Тара под товаром и порожняя. Учитываются те виды тары, которые связаны

Слайд 641.4 Покупные изделия. Могут учитываться МЦ, приобретённые со стороны, для их использования

41.4 Покупные изделия. Могут учитываться МЦ, приобретённые со стороны, для их использования

Слайд 7Основания для записи: кассовые, банковские документы, отчёты о реализации товаров, счета-фактуры.

Регистры аналитического

Основания для записи: кассовые, банковские документы, отчёты о реализации товаров, счета-фактуры.

Регистры аналитического

Слайд 8Счёт 42 применяется в тех случаях, когда учёт организован по розничным (продажным)

Счёт 42 применяется в тех случаях, когда учёт организован по розничным (продажным)

Слайд 9Счёт 44 «Расходы на продажу» предназначен для обобщения информации о расходах, снабженческих

Счёт 44 «Расходы на продажу» предназначен для обобщения информации о расходах, снабженческих

Слайд 10Субсчета к счёту 44:

44.1 Коммерческие расходы.

44.2 Издержки обращения.

На счёте 44.1 отражаются расходы,

Субсчета к счёту 44:

44.1 Коммерческие расходы.

44.2 Издержки обращения.

На счёте 44.1 отражаются расходы,

Правовое регулирование цен и ценообразования в Республике Беларусь

Правовое регулирование цен и ценообразования в Республике Беларусь Задание на практику

Задание на практику Полістирол

Полістирол Обработка и отделка фанеры. Фанерное и плитное производство

Обработка и отделка фанеры. Фанерное и плитное производство Технология переработки рыбных отходов

Технология переработки рыбных отходов Схемы охвата

Схемы охвата Документальный фильм-портрет “Раиса”

Документальный фильм-портрет “Раиса” Ежемесячное пожизненное содержание президента РФ

Ежемесячное пожизненное содержание президента РФ DIGITAL OUT-OF-HOME

DIGITAL OUT-OF-HOME Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей»

Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей» Назначение и устройство компьютера

Назначение и устройство компьютера ФИЗИКА

ФИЗИКА Презентация на тему Проект "Птицы"

Презентация на тему Проект "Птицы" Система правового регулирования отношений Россия - ЕС

Система правового регулирования отношений Россия - ЕС Трудовая деятельность

Трудовая деятельность  Индивидуальный проект обучающегося

Индивидуальный проект обучающегося Теория денег

Теория денег Святая Иулиания Новоторжская и Вяземская

Святая Иулиания Новоторжская и Вяземская Векторы в пространстве

Векторы в пространстве Преподавание истории в школах Болгарии

Преподавание истории в школах Болгарии Итоги и перспективы экономических реформ в Российской Федерации

Итоги и перспективы экономических реформ в Российской Федерации Презентация на тему Металлы

Презентация на тему Металлы Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела

Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела Эклектика в архитектуре

Эклектика в архитектуре Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО

Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО Изобразительное искусство. Орнамент

Изобразительное искусство. Орнамент История национального костюма

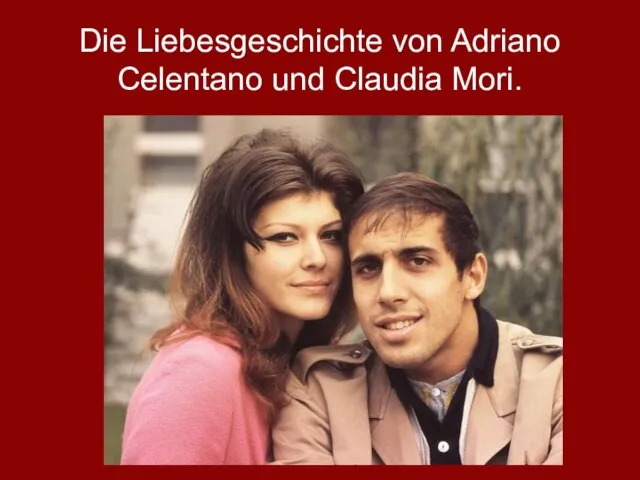

История национального костюма Die Liebesgeschichte von Adriano Celentano und Claudia Mori

Die Liebesgeschichte von Adriano Celentano und Claudia Mori