- учет труда и его оплата

Содержание

- 2. Формы и системы заработной платы Существуют две основные формы: повременная и сдельная. Их разновидности называют системами.

- 3. Повременная форма простая повременная; повременно-премиальная.

- 4. Повременная форма При простой повременной оплате заработок сотрудника рассчитывается исходя из установленной ставки и фактически отработанного

- 5. Сдельная форма - простая сдельная; - сдельно-премиальная; - сдельно-прогрессивная; - косвенно - сдельная; - аккордная.

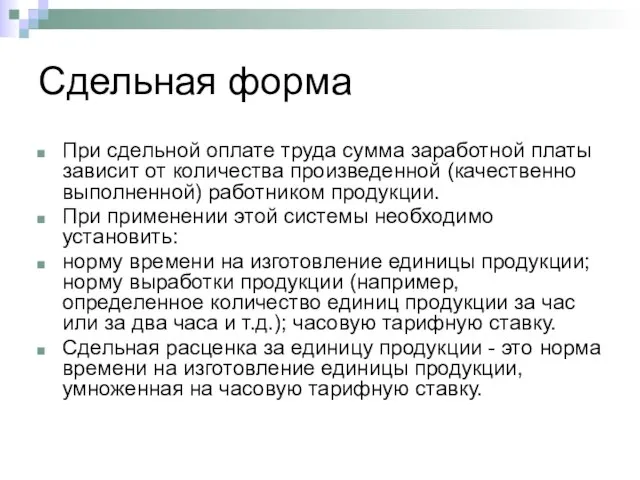

- 6. Сдельная форма При сдельной оплате труда сумма заработной платы зависит от количества произведенной (качественно выполненной) работником

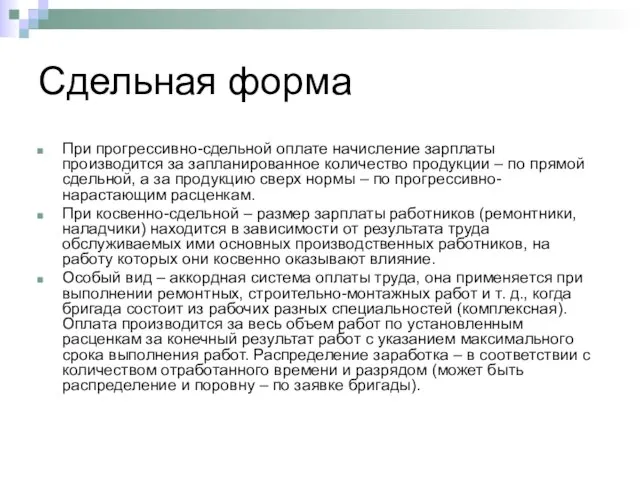

- 7. Сдельная форма При прогрессивно-сдельной оплате начисление зарплаты производится за запланированное количество продукции – по прямой сдельной,

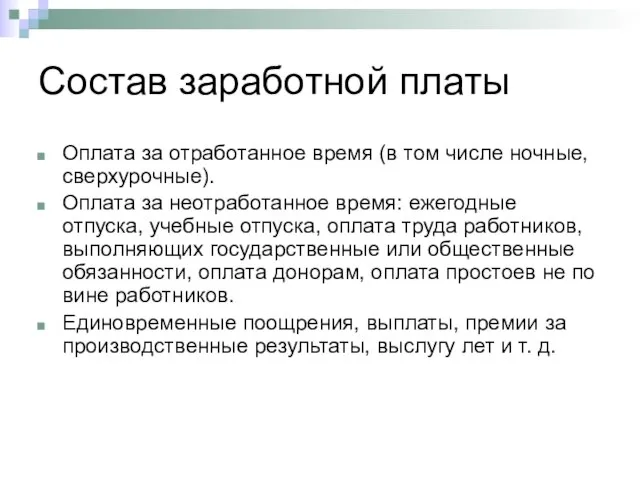

- 8. Состав заработной платы Оплата за отработанное время (в том числе ночные, сверхурочные). Оплата за неотработанное время:

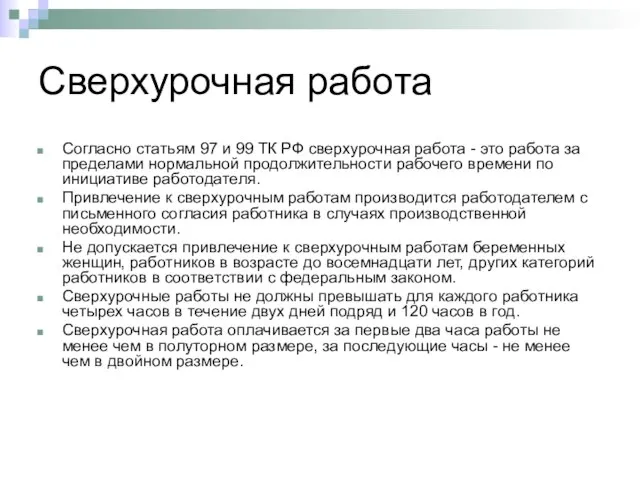

- 9. Сверхурочная работа Согласно статьям 97 и 99 ТК РФ сверхурочная работа - это работа за пределами

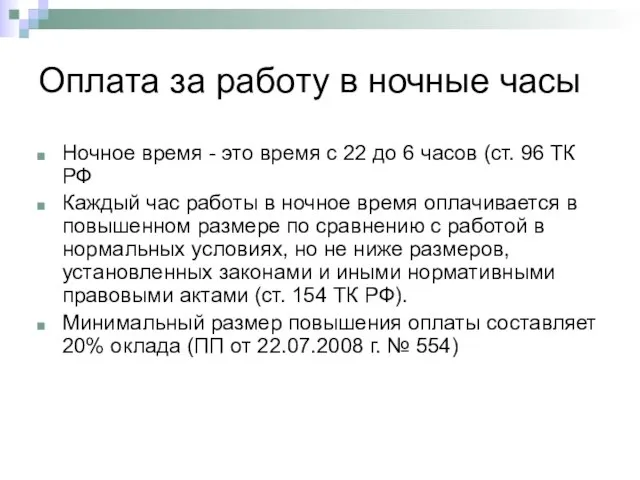

- 10. Оплата за работу в ночные часы Ночное время - это время с 22 до 6 часов

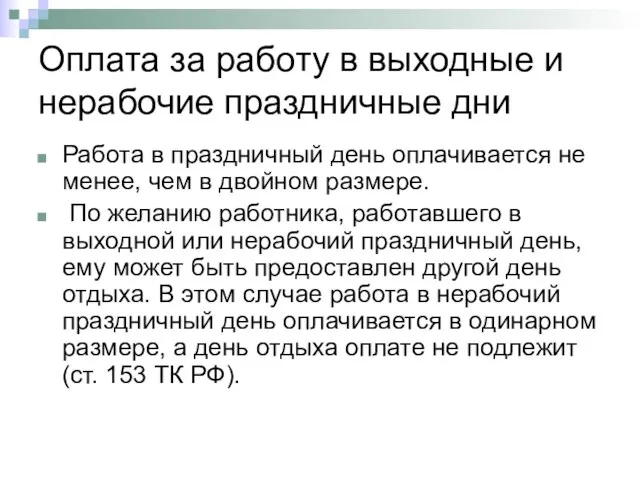

- 11. Оплата за работу в выходные и нерабочие праздничные дни Работа в праздничный день оплачивается не менее,

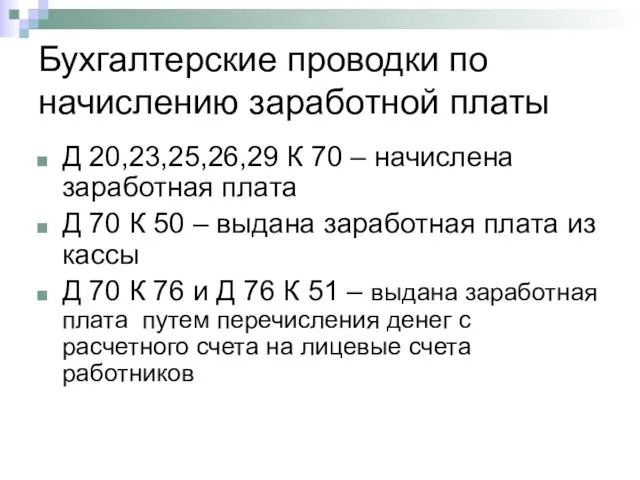

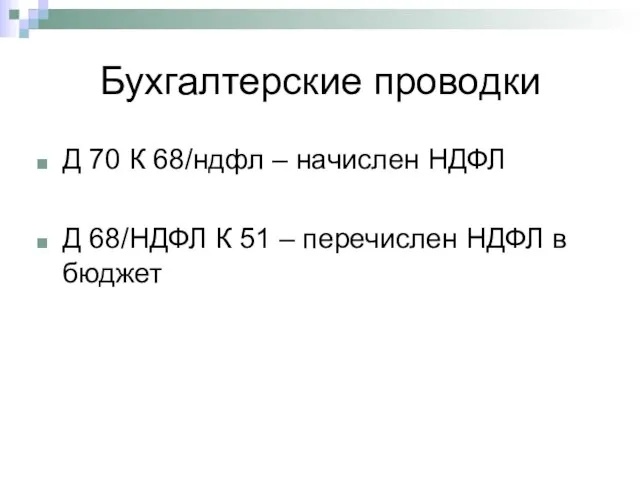

- 12. Бухгалтерские проводки по начислению заработной платы Д 20,23,25,26,29 К 70 – начислена заработная плата Д 70

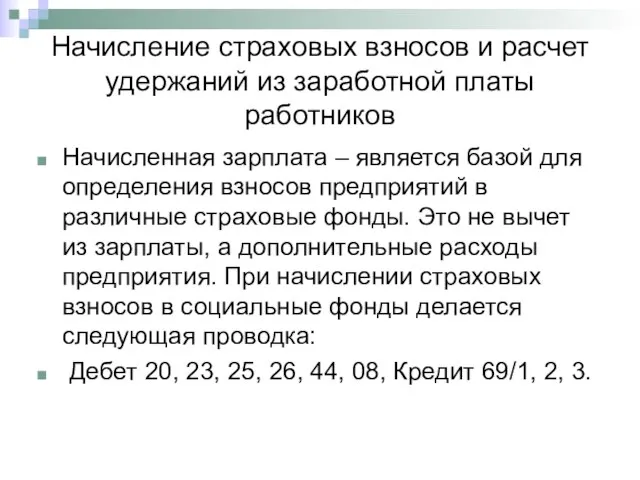

- 13. Начисление страховых взносов и расчет удержаний из заработной платы работников Начисленная зарплата – является базой для

- 14. Тарифы страховых взносов в 2022 году

- 15. Расчет удержаний из зарплаты работников Различают следующие виды удержаний: Обязательные По инициативе работодателя По инициативе работника

- 16. Обязательные удержания из заработной платы НДФЛ По исполнительным листам

- 17. НАЛОГОПЛАТЕЛЬЩИКИ НДФЛ Плательщиками НДФЛ признаются две категории физических лиц (п.1 ст.207 НКРФ): физические лица, являющиеся налоговыми

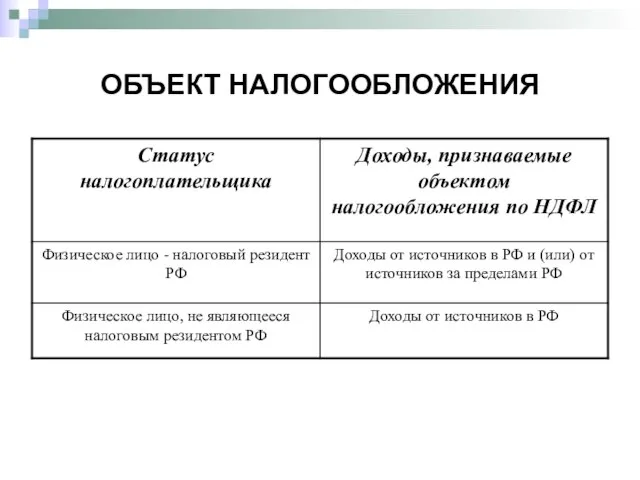

- 18. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

- 19. ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ В частности, к доходам, освобождаемым от налогообложения НДФЛ, относятся доходы в

- 20. НАЛОГОВЫЕ ВЫЧЕТЫ стандартные налоговые вычеты (ст. 218 НК РФ); социальные налоговые вычеты (ст. 219 НК РФ);

- 21. ВИДЫ СТАНДАРТНЫХ НАЛОГОВЫХ ВЫЧЕТОВ вычеты на детей (пп. 4 п. 1 ст. 218 НК РФ).

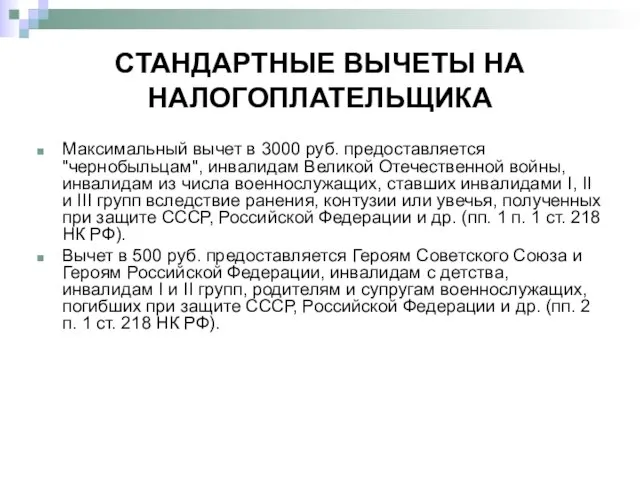

- 22. СТАНДАРТНЫЕ ВЫЧЕТЫ НА НАЛОГОПЛАТЕЛЬЩИКА Максимальный вычет в 3000 руб. предоставляется "чернобыльцам", инвалидам Великой Отечественной войны, инвалидам

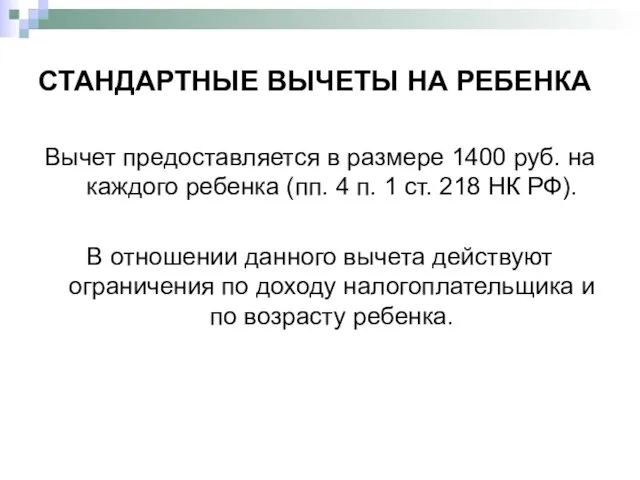

- 23. СТАНДАРТНЫЕ ВЫЧЕТЫ НА РЕБЕНКА Вычет предоставляется в размере 1400 руб. на каждого ребенка (пп. 4 п.

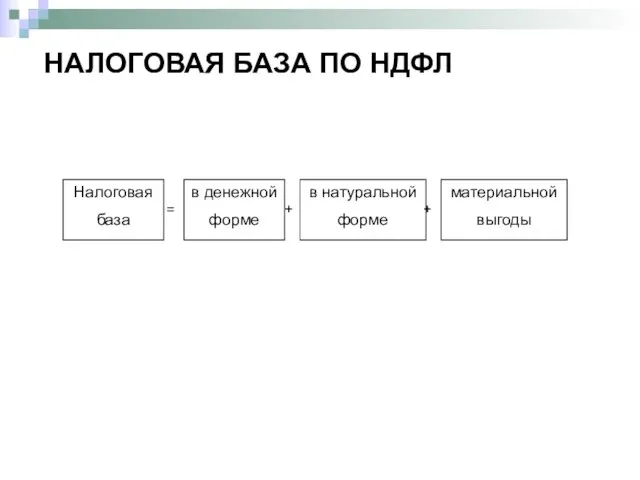

- 24. НАЛОГОВАЯ БАЗА ПО НДФЛ

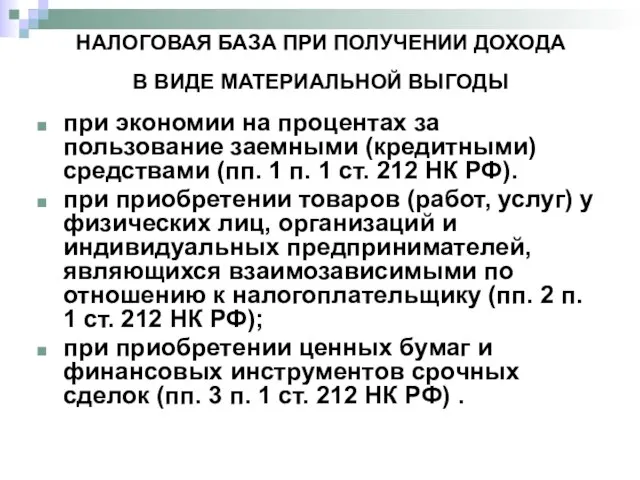

- 25. НАЛОГОВАЯ БАЗА ПРИ ПОЛУЧЕНИИ ДОХОДА В ВИДЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ при экономии на процентах за пользование заемными

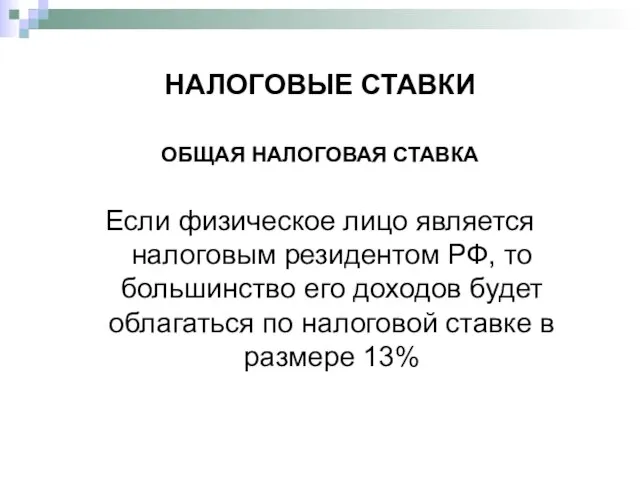

- 26. НАЛОГОВЫЕ СТАВКИ ОБЩАЯ НАЛОГОВАЯ СТАВКА Если физическое лицо является налоговым резидентом РФ, то большинство его доходов

- 27. Бухгалтерские проводки Д 70 К 68/ндфл – начислен НДФЛ Д 68/НДФЛ К 51 – перечислен НДФЛ

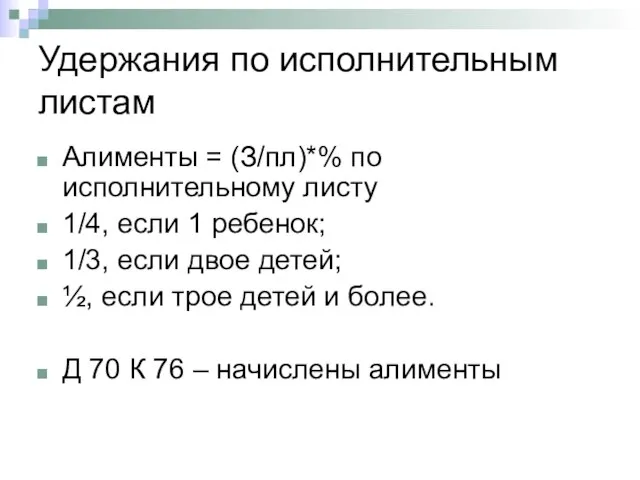

- 28. Удержания по исполнительным листам Алименты = (З/пл)*% по исполнительному листу 1/4, если 1 ребенок; 1/3, если

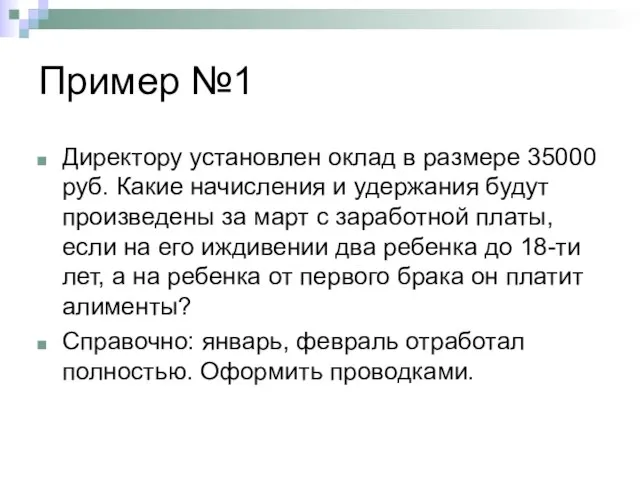

- 29. Пример №1 Директору установлен оклад в размере 35000 руб. Какие начисления и удержания будут произведены за

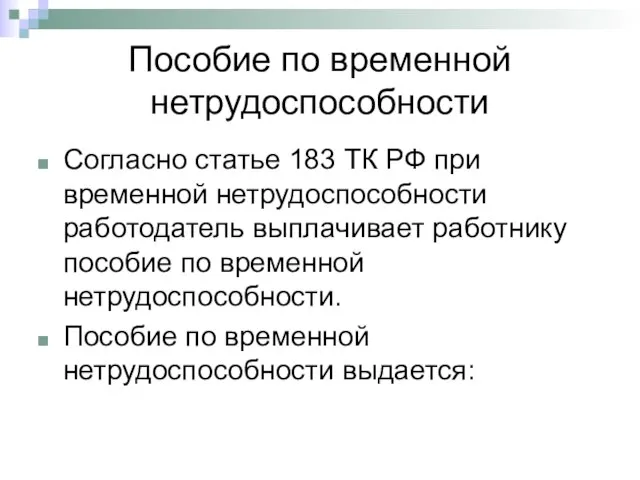

- 30. Пособие по временной нетрудоспособности Согласно статье 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие

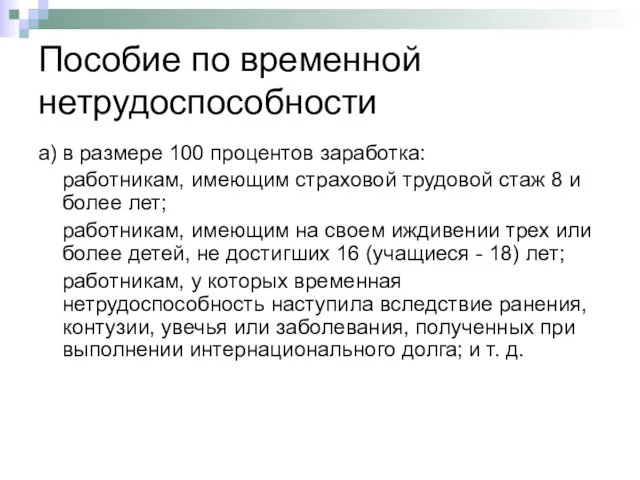

- 31. Пособие по временной нетрудоспособности а) в размере 100 процентов заработка: работникам, имеющим страховой трудовой стаж 8

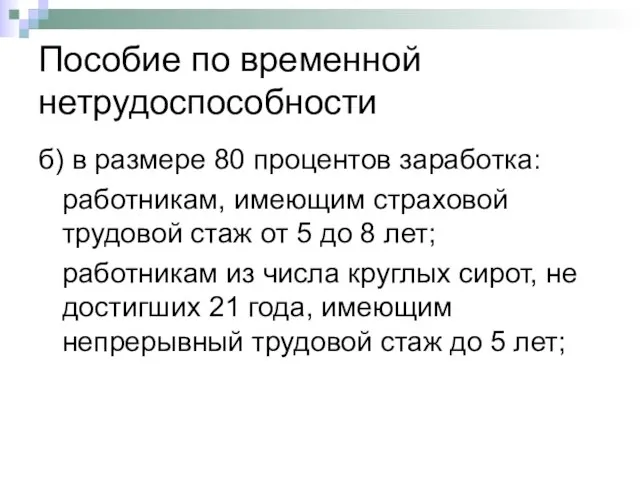

- 32. Пособие по временной нетрудоспособности б) в размере 80 процентов заработка: работникам, имеющим страховой трудовой стаж от

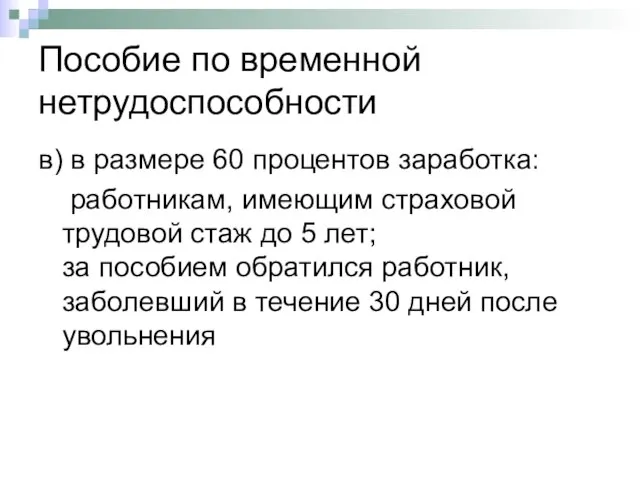

- 33. Пособие по временной нетрудоспособности в) в размере 60 процентов заработка: работникам, имеющим страховой трудовой стаж до

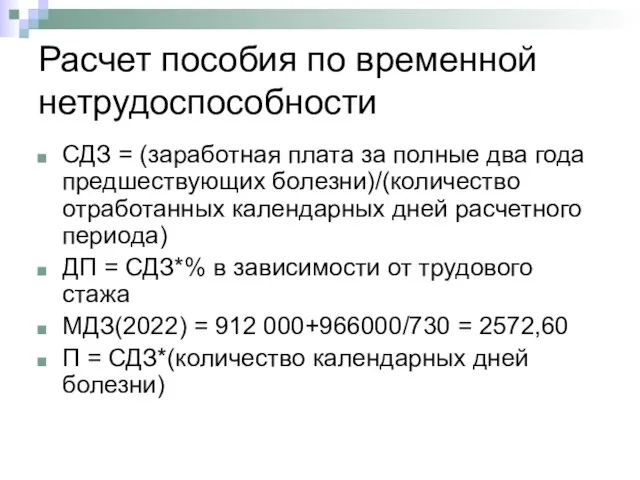

- 34. Расчет пособия по временной нетрудоспособности СДЗ = (заработная плата за полные два года предшествующих болезни)/(количество отработанных

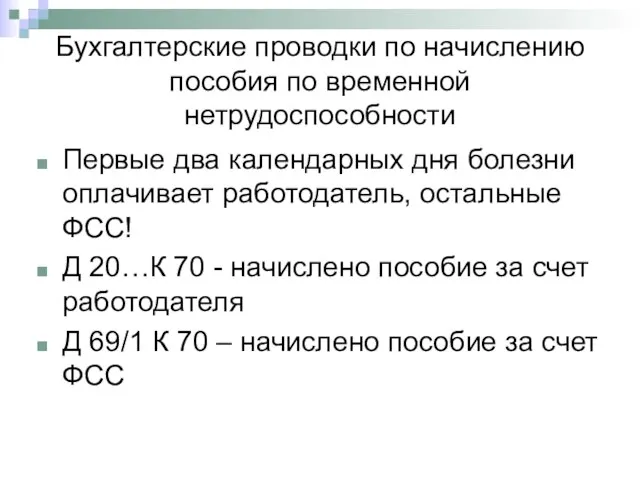

- 35. Бухгалтерские проводки по начислению пособия по временной нетрудоспособности Первые два календарных дня болезни оплачивает работодатель, остальные

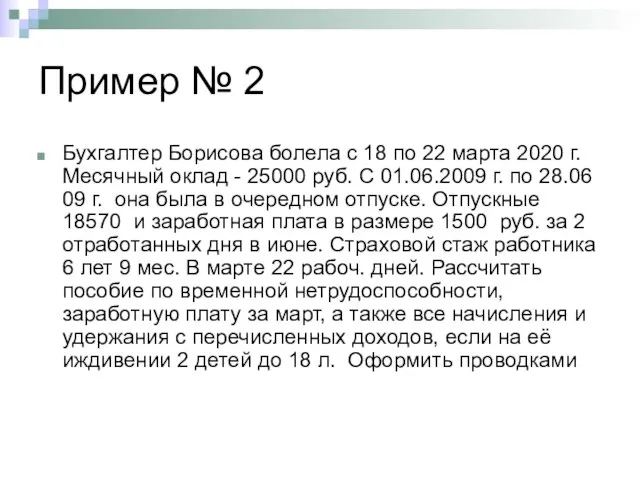

- 36. Пример № 2 Бухгалтер Борисова болела с 18 по 22 марта 2020 г. Месячный оклад -

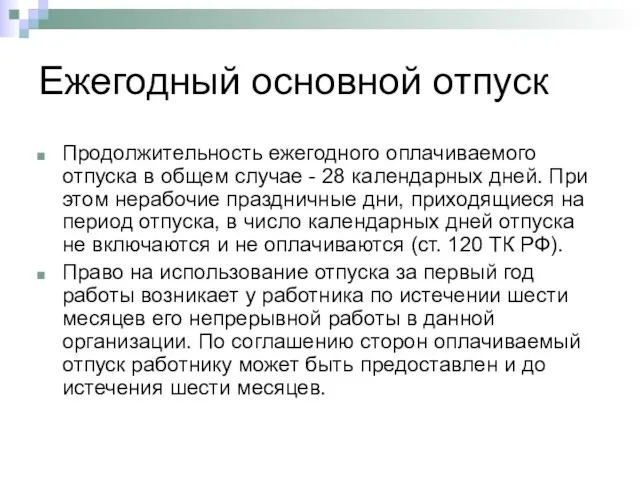

- 37. Ежегодный основной отпуск Продолжительность ежегодного оплачиваемого отпуска в общем случае - 28 календарных дней. При этом

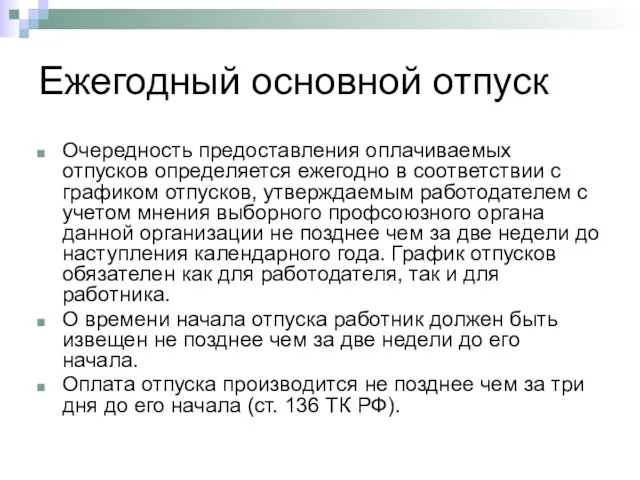

- 38. Ежегодный основной отпуск Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем

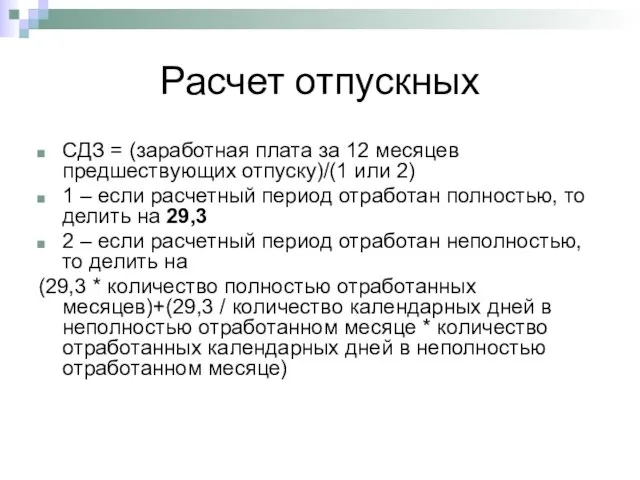

- 39. Расчет отпускных СДЗ = (заработная плата за 12 месяцев предшествующих отпуску)/(1 или 2) 1 – если

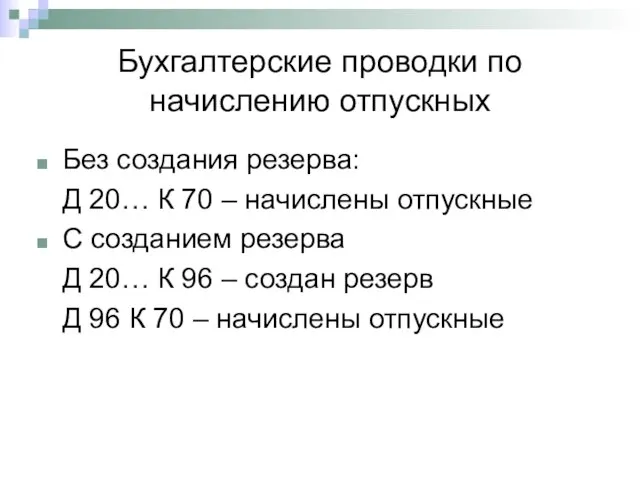

- 40. Бухгалтерские проводки по начислению отпускных Без создания резерва: Д 20… К 70 – начислены отпускные С

- 42. Скачать презентацию

Слайд 3Повременная форма

простая повременная;

повременно-премиальная.

Повременная форма

простая повременная;

повременно-премиальная.

Слайд 4Повременная форма

При простой повременной оплате заработок сотрудника рассчитывается исходя из установленной

Повременная форма

При простой повременной оплате заработок сотрудника рассчитывается исходя из установленной

Слайд 5Сдельная форма

- простая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно -

Сдельная форма

- простая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно -

Слайд 6Сдельная форма

При сдельной оплате труда сумма заработной платы зависит от количества произведенной

Сдельная форма

При сдельной оплате труда сумма заработной платы зависит от количества произведенной

Слайд 7Сдельная форма

При прогрессивно-сдельной оплате начисление зарплаты производится за запланированное количество продукции –

Сдельная форма

При прогрессивно-сдельной оплате начисление зарплаты производится за запланированное количество продукции –

Слайд 8Состав заработной платы

Оплата за отработанное время (в том числе ночные, сверхурочные).

Оплата за

Состав заработной платы

Оплата за отработанное время (в том числе ночные, сверхурочные).

Оплата за

Слайд 9Сверхурочная работа

Согласно статьям 97 и 99 ТК РФ сверхурочная работа - это

Сверхурочная работа

Согласно статьям 97 и 99 ТК РФ сверхурочная работа - это

Слайд 10Оплата за работу в ночные часы

Ночное время - это время с

Оплата за работу в ночные часы

Ночное время - это время с

Слайд 11Оплата за работу в выходные и нерабочие праздничные дни

Работа в праздничный

Оплата за работу в выходные и нерабочие праздничные дни

Работа в праздничный

Слайд 12Бухгалтерские проводки по начислению заработной платы

Д 20,23,25,26,29 К 70 – начислена заработная

Бухгалтерские проводки по начислению заработной платы

Д 20,23,25,26,29 К 70 – начислена заработная

Слайд 13Начисление страховых взносов и расчет удержаний из заработной платы работников

Начисленная зарплата –

Начисление страховых взносов и расчет удержаний из заработной платы работников

Начисленная зарплата –

Слайд 14Тарифы страховых взносов в 2022 году

Тарифы страховых взносов в 2022 году

Слайд 15Расчет удержаний из зарплаты работников

Различают следующие виды удержаний:

Обязательные

По инициативе работодателя

По инициативе

Расчет удержаний из зарплаты работников

Различают следующие виды удержаний:

Обязательные

По инициативе работодателя

По инициативе

Слайд 16Обязательные удержания из заработной платы

НДФЛ

По исполнительным листам

Обязательные удержания из заработной платы

НДФЛ

По исполнительным листам

Слайд 17НАЛОГОПЛАТЕЛЬЩИКИ НДФЛ

Плательщиками НДФЛ признаются две категории физических лиц (п.1 ст.207 НКРФ):

физические

НАЛОГОПЛАТЕЛЬЩИКИ НДФЛ

Плательщиками НДФЛ признаются две категории физических лиц (п.1 ст.207 НКРФ):

физические

Слайд 18ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Слайд 19ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ

В частности, к доходам, освобождаемым от налогообложения

ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ

В частности, к доходам, освобождаемым от налогообложения

Слайд 20НАЛОГОВЫЕ ВЫЧЕТЫ

стандартные налоговые вычеты (ст. 218 НК РФ);

социальные налоговые вычеты (ст.

НАЛОГОВЫЕ ВЫЧЕТЫ

стандартные налоговые вычеты (ст. 218 НК РФ);

социальные налоговые вычеты (ст.

Слайд 21ВИДЫ СТАНДАРТНЫХ НАЛОГОВЫХ ВЫЧЕТОВ

вычеты на детей (пп. 4 п. 1 ст.

ВИДЫ СТАНДАРТНЫХ НАЛОГОВЫХ ВЫЧЕТОВ

вычеты на детей (пп. 4 п. 1 ст.

Слайд 22СТАНДАРТНЫЕ ВЫЧЕТЫ НА НАЛОГОПЛАТЕЛЬЩИКА

Максимальный вычет в 3000 руб. предоставляется "чернобыльцам", инвалидам Великой

СТАНДАРТНЫЕ ВЫЧЕТЫ НА НАЛОГОПЛАТЕЛЬЩИКА

Максимальный вычет в 3000 руб. предоставляется "чернобыльцам", инвалидам Великой

Слайд 23СТАНДАРТНЫЕ ВЫЧЕТЫ НА РЕБЕНКА

Вычет предоставляется в размере 1400 руб. на каждого ребенка

СТАНДАРТНЫЕ ВЫЧЕТЫ НА РЕБЕНКА

Вычет предоставляется в размере 1400 руб. на каждого ребенка

Слайд 24НАЛОГОВАЯ БАЗА ПО НДФЛ

НАЛОГОВАЯ БАЗА ПО НДФЛ

Слайд 25НАЛОГОВАЯ БАЗА ПРИ ПОЛУЧЕНИИ ДОХОДА

В ВИДЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

при экономии на процентах

НАЛОГОВАЯ БАЗА ПРИ ПОЛУЧЕНИИ ДОХОДА

В ВИДЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

при экономии на процентах

Слайд 26НАЛОГОВЫЕ СТАВКИ

ОБЩАЯ НАЛОГОВАЯ СТАВКА

Если физическое лицо является налоговым резидентом РФ, то

НАЛОГОВЫЕ СТАВКИ

ОБЩАЯ НАЛОГОВАЯ СТАВКА

Если физическое лицо является налоговым резидентом РФ, то

Слайд 27Бухгалтерские проводки

Д 70 К 68/ндфл – начислен НДФЛ

Д 68/НДФЛ К 51 –

Бухгалтерские проводки

Д 70 К 68/ндфл – начислен НДФЛ

Д 68/НДФЛ К 51 –

Слайд 28Удержания по исполнительным листам

Алименты = (З/пл)*% по исполнительному листу

1/4, если 1 ребенок;

1/3,

Удержания по исполнительным листам

Алименты = (З/пл)*% по исполнительному листу

1/4, если 1 ребенок;

1/3,

Слайд 29Пример №1

Директору установлен оклад в размере 35000 руб. Какие начисления и удержания

Пример №1

Директору установлен оклад в размере 35000 руб. Какие начисления и удержания

Слайд 30Пособие по временной нетрудоспособности

Согласно статье 183 ТК РФ при временной нетрудоспособности работодатель

Пособие по временной нетрудоспособности

Согласно статье 183 ТК РФ при временной нетрудоспособности работодатель

Слайд 31Пособие по временной нетрудоспособности

а) в размере 100 процентов заработка:

работникам, имеющим страховой трудовой стаж

Пособие по временной нетрудоспособности

а) в размере 100 процентов заработка:

работникам, имеющим страховой трудовой стаж

Слайд 32Пособие по временной нетрудоспособности

б) в размере 80 процентов заработка:

работникам, имеющим страховой трудовой

Пособие по временной нетрудоспособности

б) в размере 80 процентов заработка:

работникам, имеющим страховой трудовой

Слайд 33Пособие по временной нетрудоспособности

в) в размере 60 процентов заработка:

работникам, имеющим страховой

Пособие по временной нетрудоспособности

в) в размере 60 процентов заработка:

работникам, имеющим страховой

Слайд 34Расчет пособия по временной нетрудоспособности

СДЗ = (заработная плата за полные два года

Расчет пособия по временной нетрудоспособности

СДЗ = (заработная плата за полные два года

Слайд 35Бухгалтерские проводки по начислению пособия по временной нетрудоспособности

Первые два календарных дня болезни

Бухгалтерские проводки по начислению пособия по временной нетрудоспособности

Первые два календарных дня болезни

Слайд 36Пример № 2

Бухгалтер Борисова болела с 18 по 22 марта 2020 г.

Пример № 2

Бухгалтер Борисова болела с 18 по 22 марта 2020 г.

Слайд 37Ежегодный основной отпуск

Продолжительность ежегодного оплачиваемого отпуска в общем случае - 28

Ежегодный основной отпуск

Продолжительность ежегодного оплачиваемого отпуска в общем случае - 28

Слайд 38Ежегодный основной отпуск

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком

Ежегодный основной отпуск

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком

Слайд 39Расчет отпускных

СДЗ = (заработная плата за 12 месяцев предшествующих отпуску)/(1 или 2)

1

Расчет отпускных

СДЗ = (заработная плата за 12 месяцев предшествующих отпуску)/(1 или 2)

1

Слайд 40Бухгалтерские проводки по начислению отпускных

Без создания резерва:

Д 20… К 70 – начислены

Бухгалтерские проводки по начислению отпускных

Без создания резерва:

Д 20… К 70 – начислены

Частушки. 2 класс

Частушки. 2 класс «МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА»

«МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА» Слово. Транскрипция. Перевод

Слово. Транскрипция. Перевод Приготовлению цветных вареников с творогом

Приготовлению цветных вареников с творогом Минералогия_2 этап_МКОУ Березовская СОШ_ Хотим всё знать

Минералогия_2 этап_МКОУ Березовская СОШ_ Хотим всё знать Роль универсальных учебных действий в системе современного общего среднего образования

Роль универсальных учебных действий в системе современного общего среднего образования Самостоятельные процедуры

Самостоятельные процедуры Промышленность и окружающая среда

Промышленность и окружающая среда Аудит системы продаж и маркетинга

Аудит системы продаж и маркетинга Предлог. Послелог. Послеложные слова

Предлог. Послелог. Послеложные слова Гении эпохи Возрождения

Гении эпохи Возрождения Психологическая служба школы

Психологическая служба школы ПРЕЗЕНТАЦИЯ СТРАТЕГИИ НИЗКОУГЛЕРОДНОГО РАЗВИТИЯ НА ПРИМЕРЕ СВЕРДЛОВСКОЙ ОБЛАСТИ

ПРЕЗЕНТАЦИЯ СТРАТЕГИИ НИЗКОУГЛЕРОДНОГО РАЗВИТИЯ НА ПРИМЕРЕ СВЕРДЛОВСКОЙ ОБЛАСТИ Наша школа для нас, что Родина,Что страна, уголок или край.Это место, где шли наши годыИ сказали мы детству "прощай".Это парты, учеб

Наша школа для нас, что Родина,Что страна, уголок или край.Это место, где шли наши годыИ сказали мы детству "прощай".Это парты, учеб Процесс принятия управленческих решений и его организация

Процесс принятия управленческих решений и его организация Политическое давление (лоббизм)

Политическое давление (лоббизм) Распределение солнечного тепла и света на Земле

Распределение солнечного тепла и света на Земле ГРАЖДАНИН СОВРЕМЕННОЙ РОССИИ

ГРАЖДАНИН СОВРЕМЕННОЙ РОССИИ Взаимодействие классного руководителя с родителями

Взаимодействие классного руководителя с родителями Қандай көркем - туған өлкем тақырыбында виртуалды саяхат

Қандай көркем - туған өлкем тақырыбында виртуалды саяхат Изучение готовности первоклассников к обучению в школе

Изучение готовности первоклассников к обучению в школе Витус Беринг - «первый русский мореплаватель»?

Витус Беринг - «первый русский мореплаватель»? Задачи по моделированию в среде Excel”

Задачи по моделированию в среде Excel” Avaya Contact Center Express

Avaya Contact Center Express Типология Юнга

Типология Юнга Система права

Система права Что такое композиция?

Что такое композиция? Уважаемые родители!

Уважаемые родители!