- Управленческий учет

Содержание

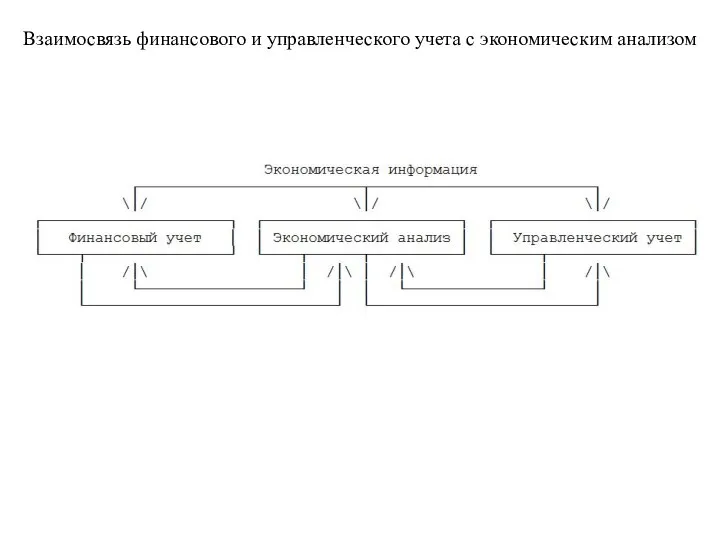

- 2. Взаимосвязь финансового и управленческого учета с экономическим анализом

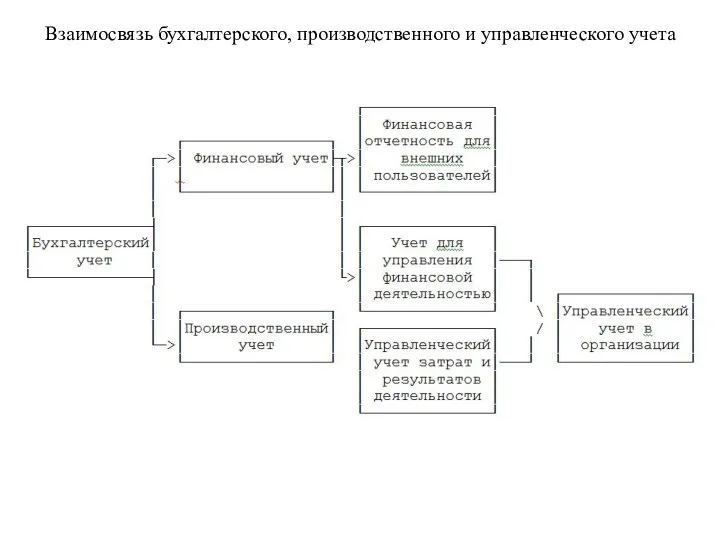

- 4. Взаимосвязь бухгалтерского, производственного и управленческого учета

- 5. Цель учета Обязательность Степень охвата Нормативное регулирование Пользователи Система счетов Объем учета Временной период Степень точности

- 6. ориентация на достижение заранее определенной цели предпринимательства необходимость обеспечения альтернативных вариантов решения поставленной задачи участие в

- 7. Требования к информации формируемой в управленческом учете Достоверность Полнота Релевантность Целостность Понятность Своевременность Регулярность

- 8. Специфические требования к информации формируемой в управленческом учете Оперативность Целевое назначение Адресность Достаточность Экономиность

- 9. Сравнительный анализ понятий «затраты», «расходы», «издержки» в различных источниках толкования

- 10. Основные подходы к раскрытию сущности понятий «издержки», «затраты», «расходы»

- 11. Классификации затрат

- 12. Сущность прямых и косвенных затрат

- 13. Сущность основных и накладных расходов

- 14. Сущность переменных, постоянных и смешанных затрат

- 16. Скачать презентацию

Слайд 4Взаимосвязь бухгалтерского, производственного и управленческого учета

Взаимосвязь бухгалтерского, производственного и управленческого учета

Слайд 5Цель учета

Обязательность

Степень охвата

Нормативное регулирование

Пользователи

Система счетов

Объем учета

Временной период

Степень точности

Состав показателей

Цель учета

Обязательность

Степень охвата

Нормативное регулирование

Пользователи

Система счетов

Объем учета

Временной период

Степень точности

Состав показателей

Слайд 6ориентация на достижение заранее определенной цели предпринимательства

необходимость обеспечения альтернативных вариантов решения поставленной

ориентация на достижение заранее определенной цели предпринимательства

необходимость обеспечения альтернативных вариантов решения поставленной

Слайд 7Требования к информации формируемой в управленческом учете

Достоверность

Полнота

Релевантность

Целостность

Понятность

Своевременность

Регулярность

Требования к информации формируемой в управленческом учете

Достоверность

Полнота

Релевантность

Целостность

Понятность

Своевременность

Регулярность

Слайд 8Специфические требования к информации формируемой в управленческом учете

Оперативность

Целевое назначение

Адресность

Достаточность

Специфические требования к информации формируемой в управленческом учете

Оперативность

Целевое назначение

Адресность

Достаточность

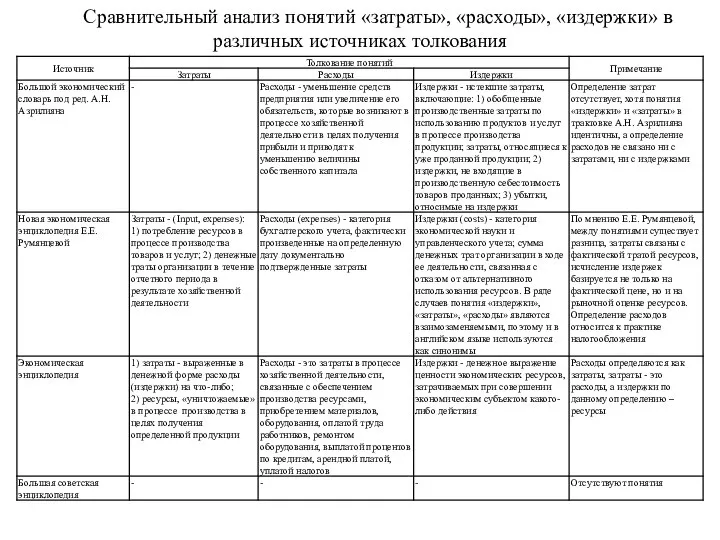

Слайд 9Сравнительный анализ понятий «затраты», «расходы», «издержки» в различных источниках толкования

Сравнительный анализ понятий «затраты», «расходы», «издержки» в различных источниках толкования

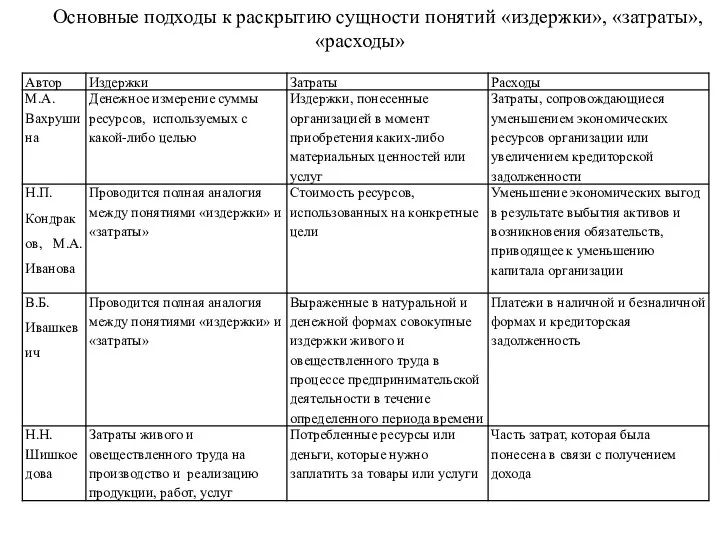

Слайд 10Основные подходы к раскрытию сущности понятий «издержки», «затраты», «расходы»

Основные подходы к раскрытию сущности понятий «издержки», «затраты», «расходы»

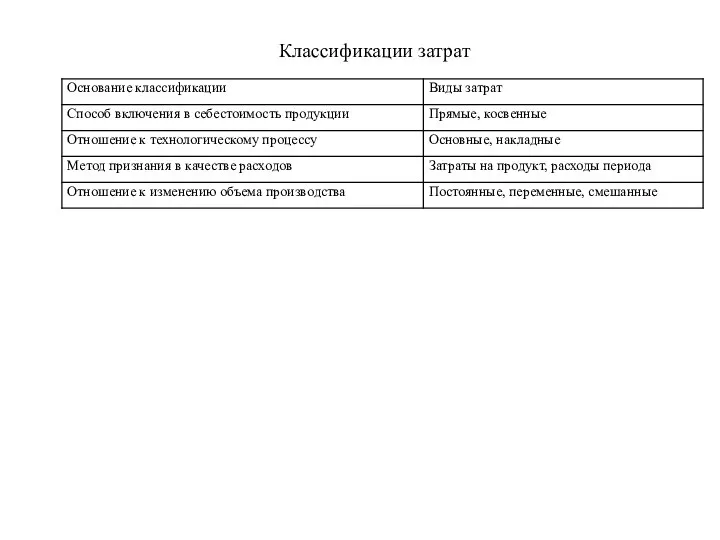

Слайд 11Классификации затрат

Классификации затрат

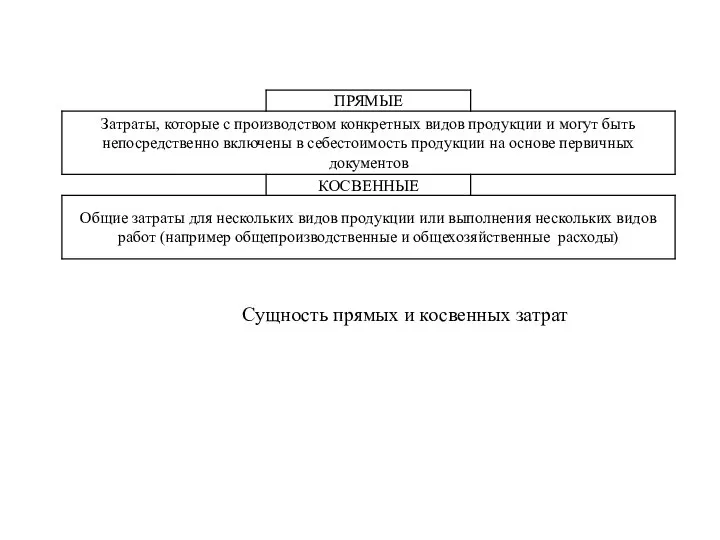

Слайд 12Сущность прямых и косвенных затрат

Сущность прямых и косвенных затрат

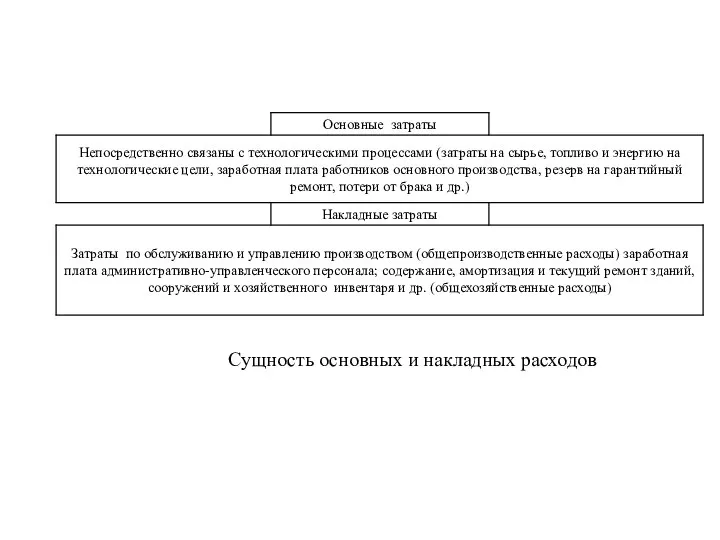

Слайд 13Сущность основных и накладных расходов

Сущность основных и накладных расходов

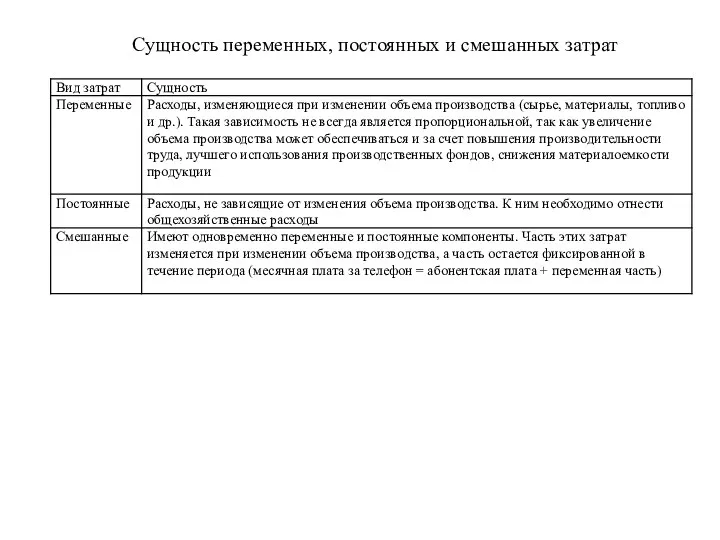

Слайд 14Сущность переменных, постоянных и смешанных затрат

Сущность переменных, постоянных и смешанных затрат

ГБУ СШОР №1 Центрального района Санкт-Петербурга

ГБУ СШОР №1 Центрального района Санкт-Петербурга Участие гражданина в политической жизни

Участие гражданина в политической жизни Презентация на тему Атом

Презентация на тему Атом Презентация на тему Своя игра для мальчиков к 23 февраля (3 класс)

Презентация на тему Своя игра для мальчиков к 23 февраля (3 класс) D3_Hum_2_Greece_2022

D3_Hum_2_Greece_2022 Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Добрый повар стоит доктора

Добрый повар стоит доктора Рождество Христово. Иконография

Рождество Христово. Иконография Преобразования графиков функции

Преобразования графиков функции Информация и цивилизация

Информация и цивилизация Материал для авиационной техники

Материал для авиационной техники  Острая сердечная недостаточность. Занятие № 6

Острая сердечная недостаточность. Занятие № 6 Презентация на тему Внутренняя среда

Презентация на тему Внутренняя среда  Сказка о чудесном спасении кота по имени Кеша

Сказка о чудесном спасении кота по имени Кеша Архитектура ПК

Архитектура ПК Партийный проект «ВМЕСТЕ МЫ СИЛЬНЕЕ»

Партийный проект «ВМЕСТЕ МЫ СИЛЬНЕЕ» Uазета для всех. Искра Божия

Uазета для всех. Искра Божия Кто они?

Кто они? Модель организации производственной деятельности

Модель организации производственной деятельности Немецкий федеральный банк

Немецкий федеральный банк Программный инструмент 4GN для разработки интеллектуальных систем на основе бионического метода «Автономного адаптивного управл

Программный инструмент 4GN для разработки интеллектуальных систем на основе бионического метода «Автономного адаптивного управл Защита опыта работы - Формирование связной речи у детей с ОНР

Защита опыта работы - Формирование связной речи у детей с ОНР А.А. Блок Жизнь и Творчество

А.А. Блок Жизнь и Творчество Школа – это дом, в котором протекает жизнь, достойная человека

Школа – это дом, в котором протекает жизнь, достойная человека ТЕМА УРОКА:

ТЕМА УРОКА: Закрепление табличного умножения и деления

Закрепление табличного умножения и деления Презентация на тему Загрязнение реки Дон

Презентация на тему Загрязнение реки Дон Просвещения и просвещенный абсолютизм

Просвещения и просвещенный абсолютизм