- Управление оборотными средствами

Содержание

- 2. Модели управления оборотными активами Идеальная модель описывается следующим балансовым уравнением: ДП = ВА Краткосрочные активы здесь

- 3. Модели управления оборотными активами идеальная; агрессивная; консервативная; компромиссная.

- 4. Идеальная модель описывается следующим балансовым уравнением: ДП = ВА

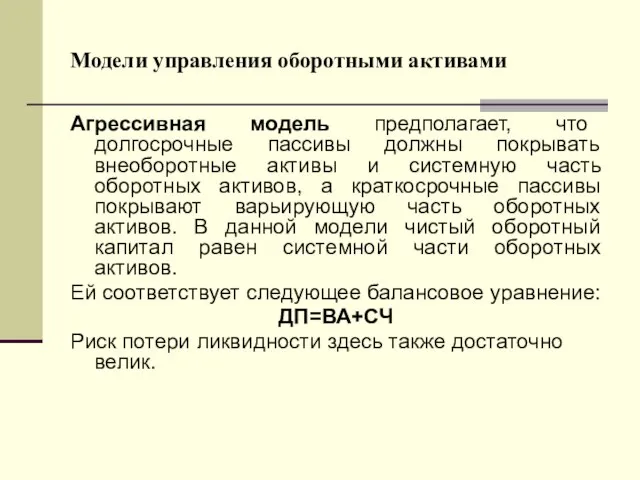

- 5. Модели управления оборотными активами Агрессивная модель предполагает, что долгосрочные пассивы должны покрывать внеоборотные активы и системную

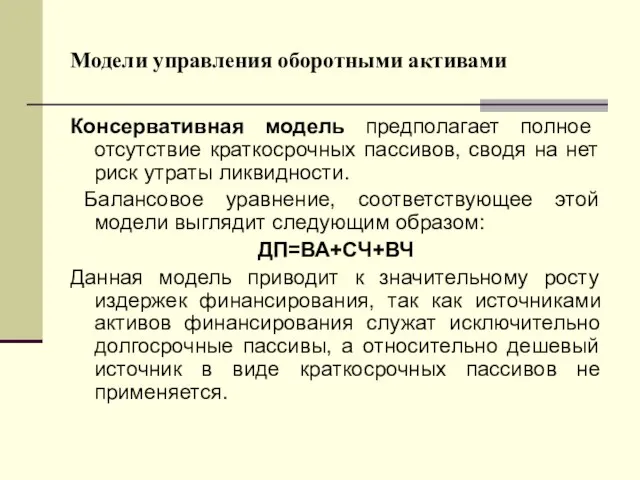

- 6. Модели управления оборотными активами Консервативная модель предполагает полное отсутствие краткосрочных пассивов, сводя на нет риск утраты

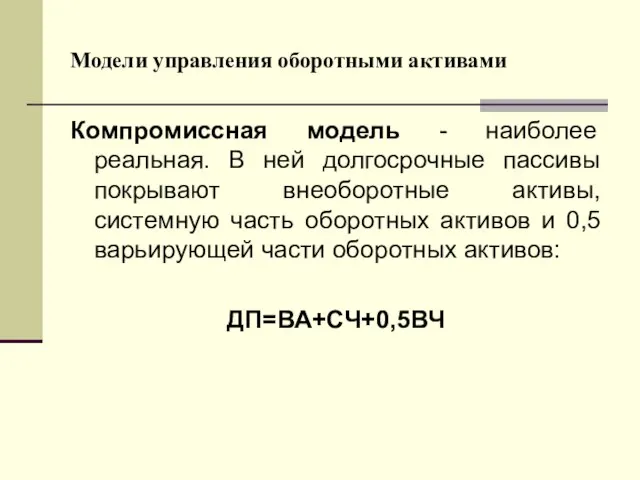

- 7. Модели управления оборотными активами Компромиссная модель - наиболее реальная. В ней долгосрочные пассивы покрывают внеоборотные активы,

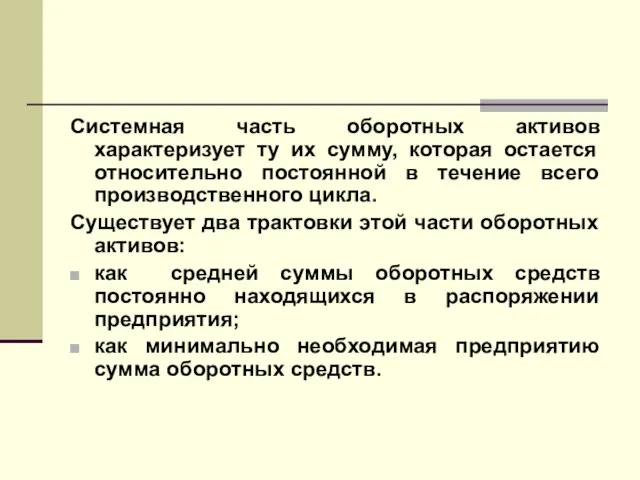

- 8. Системная часть оборотных активов характеризует ту их сумму, которая остается относительно постоянной в течение всего производственного

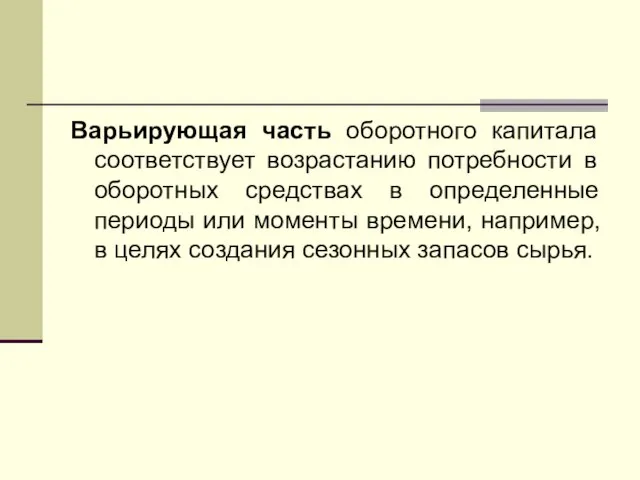

- 9. Варьирующая часть оборотного капитала соответствует возрастанию потребности в оборотных средствах в определенные периоды или моменты времени,

- 10. Риски в управлении оборотным капиталом Для достижения компромисса между ликвидностью и прибыльностью необходимо учитывать разные виды

- 11. Левосторонние риски в управлении оборотным капиталом 1. Недостаточность денежных средств. Предприятие должно иметь денежные средства для

- 12. Левосторонние риски в управлении оборотным капиталом 2. Недостаточность собственных кредитных возможностей. Этот риск связан с тем,

- 13. Левосторонние риски в управлении оборотным капиталом 3. Недостаточность производственных запасов. Предприятие должно располагать достаточным количеством сырья

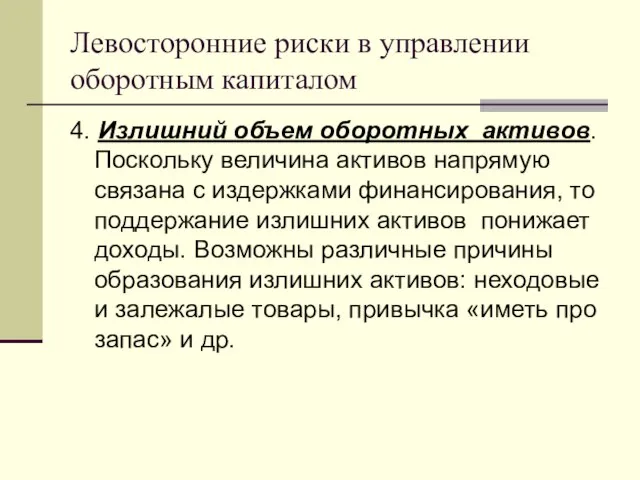

- 14. Левосторонние риски в управлении оборотным капиталом 4. Излишний объем оборотных активов. Поскольку величина активов напрямую связана

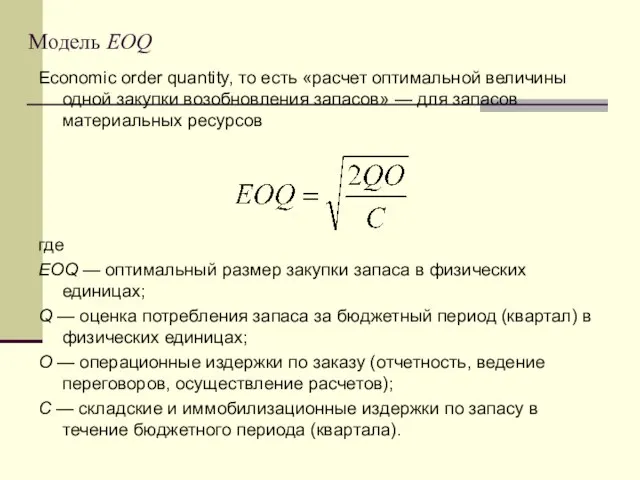

- 15. Модель EOQ Economic order quantity, то есть «расчет оптимальной величины одной закупки возобновления запасов» — для

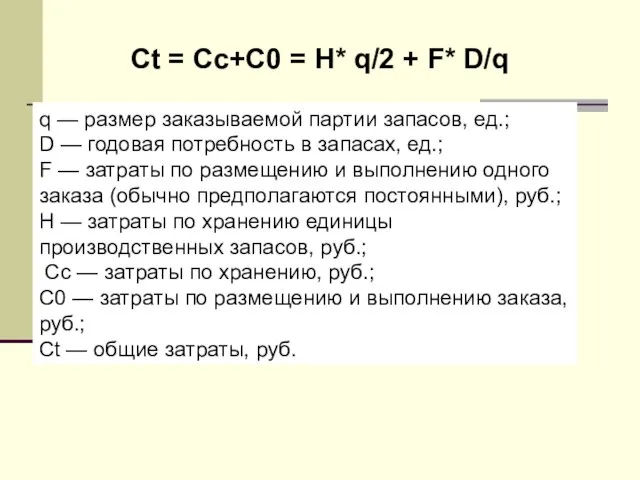

- 16. Сt = Cc+C0 = H* q/2 + F* D/q q — размер заказываемой партии запасов, ед.;

- 18. Скачать презентацию

Слайд 2Модели управления оборотными активами

Идеальная модель описывается следующим балансовым уравнением:

ДП = ВА

Краткосрочные активы

Модели управления оборотными активами

Идеальная модель описывается следующим балансовым уравнением:

ДП = ВА

Краткосрочные активы

Слайд 3Модели управления оборотными активами

идеальная;

агрессивная;

консервативная;

компромиссная.

Модели управления оборотными активами

идеальная;

агрессивная;

консервативная;

компромиссная.

Слайд 4Идеальная модель описывается следующим балансовым уравнением:

ДП = ВА

Идеальная модель описывается следующим балансовым уравнением:

ДП = ВА

Слайд 5Модели управления оборотными активами

Агрессивная модель предполагает, что долгосрочные пассивы должны покрывать внеоборотные

Модели управления оборотными активами

Агрессивная модель предполагает, что долгосрочные пассивы должны покрывать внеоборотные

Слайд 6Модели управления оборотными активами

Консервативная модель предполагает полное отсутствие краткосрочных пассивов, сводя на

Модели управления оборотными активами

Консервативная модель предполагает полное отсутствие краткосрочных пассивов, сводя на

Слайд 7Модели управления оборотными активами

Компромиссная модель - наиболее реальная. В ней долгосрочные пассивы

Модели управления оборотными активами

Компромиссная модель - наиболее реальная. В ней долгосрочные пассивы

Слайд 8Системная часть оборотных активов характеризует ту их сумму, которая остается относительно постоянной

Системная часть оборотных активов характеризует ту их сумму, которая остается относительно постоянной

Слайд 9Варьирующая часть оборотного капитала соответствует возрастанию потребности в оборотных средствах в определенные

Варьирующая часть оборотного капитала соответствует возрастанию потребности в оборотных средствах в определенные

Слайд 10Риски в управлении оборотным капиталом

Для достижения компромисса между ликвидностью и прибыльностью

Риски в управлении оборотным капиталом

Для достижения компромисса между ликвидностью и прибыльностью

Слайд 11Левосторонние риски в управлении оборотным капиталом

1. Недостаточность денежных средств. Предприятие должно иметь

Левосторонние риски в управлении оборотным капиталом

1. Недостаточность денежных средств. Предприятие должно иметь

Слайд 12Левосторонние риски в управлении оборотным капиталом

2. Недостаточность собственных кредитных возможностей. Этот риск

Левосторонние риски в управлении оборотным капиталом

2. Недостаточность собственных кредитных возможностей. Этот риск

Слайд 13Левосторонние риски в управлении оборотным капиталом

3. Недостаточность производственных запасов. Предприятие должно располагать

Левосторонние риски в управлении оборотным капиталом

3. Недостаточность производственных запасов. Предприятие должно располагать

Слайд 14Левосторонние риски в управлении оборотным капиталом

4. Излишний объем оборотных активов. Поскольку величина

Левосторонние риски в управлении оборотным капиталом

4. Излишний объем оборотных активов. Поскольку величина

Слайд 15Модель EOQ

Economic order quantity, то есть «расчет оптимальной величины одной закупки

Модель EOQ

Economic order quantity, то есть «расчет оптимальной величины одной закупки

Слайд 16Сt = Cc+C0 = H* q/2 + F* D/q

q — размер заказываемой

Сt = Cc+C0 = H* q/2 + F* D/q

q — размер заказываемой

Теории спроса на деньги. Скорость обращения денег. Факторы, определяющие общий спрос на деньги

Теории спроса на деньги. Скорость обращения денег. Факторы, определяющие общий спрос на деньги Понятие материального потока

Понятие материального потока Балет. 8 класс

Балет. 8 класс Протестированные VoIP телефоны и шлюзы для работы в сети П.А.К.Т.

Протестированные VoIP телефоны и шлюзы для работы в сети П.А.К.Т. Между педагогикой и искусством: художественно-педагогический метод

Между педагогикой и искусством: художественно-педагогический метод Muhammad Iqbal UMT

Muhammad Iqbal UMT Презентация _Проектная деятельность. Виды проектов_. (1)

Презентация _Проектная деятельность. Виды проектов_. (1) Презентация на тему Что за прелесть эти сказки Путешествие по сказкам А.С.Пушкина

Презентация на тему Что за прелесть эти сказки Путешествие по сказкам А.С.Пушкина  Лесная и деревообрабатывающая промышленность

Лесная и деревообрабатывающая промышленность Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития

Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития Решение для обнаружения заимствований в документах

Решение для обнаружения заимствований в документах Презентация на тему Рисуем жирафа

Презентация на тему Рисуем жирафа Презентация на тему Доли. Обыкновенные дроби 5 класс

Презентация на тему Доли. Обыкновенные дроби 5 класс Определение, функции, виды и методы менеджмента

Определение, функции, виды и методы менеджмента Судьи, цари и пророки: сила Моя в немощи совершается

Судьи, цари и пророки: сила Моя в немощи совершается Организация и проведение туристического похода

Организация и проведение туристического похода Компьютер и дети

Компьютер и дети Правописание НЕ с наречиями

Правописание НЕ с наречиями Вариативный час по истории

Вариативный час по истории Вклад Э. Дюркгейма в развитие социологии образования

Вклад Э. Дюркгейма в развитие социологии образования Презентация на тему Профессия Юрист

Презентация на тему Профессия Юрист Солярис. Эксперт по осветлению волос

Солярис. Эксперт по осветлению волос Общешкольное родительское собрание: Семья и школа. Шаг навстречу

Общешкольное родительское собрание: Семья и школа. Шаг навстречу Критические точки функции. Точки экстремумов

Критические точки функции. Точки экстремумов Пришедшая выручка

Пришедшая выручка Виды сказуемых

Виды сказуемых  Об итогах образовательной деятельности государственного казённого образовательного учреждения высшего образования

Об итогах образовательной деятельности государственного казённого образовательного учреждения высшего образования Отчет о деятельности Омского регионального отделения Общероссийской организации «Всероссийский Совет местного самоуправления

Отчет о деятельности Омского регионального отделения Общероссийской организации «Всероссийский Совет местного самоуправления