- Виды доходов

Содержание

- 2. Общие положения Налоговая база = Доходы – Вычеты НДФЛ = Налоговая база × 13% Пример: Зарплата

- 3. Виды доходов

- 4. Виды вычетов

- 5. Стандартные налоговые вычеты 4 Предоставляются работодателем ежемесячно в размере: 1) 3 000 руб. – для «чернобыльцев»

- 6. Стандартные налоговые вычеты 4 Предоставляются работодателем ежемесячно в размере: 3) 1 400 руб. – для родителей,

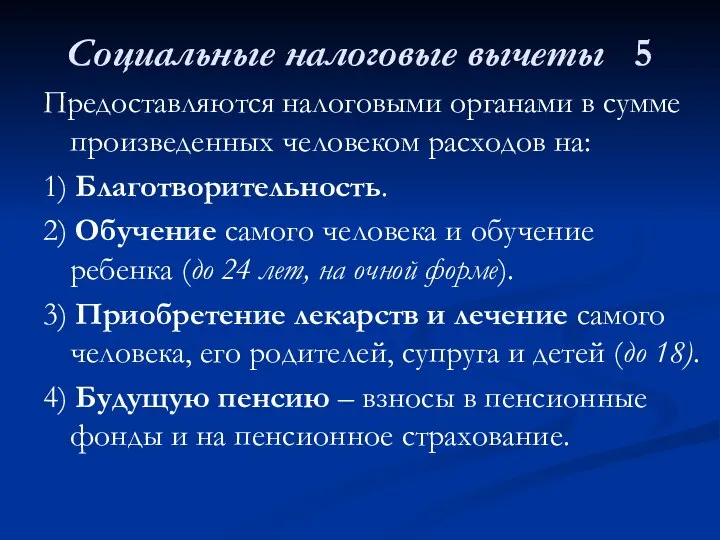

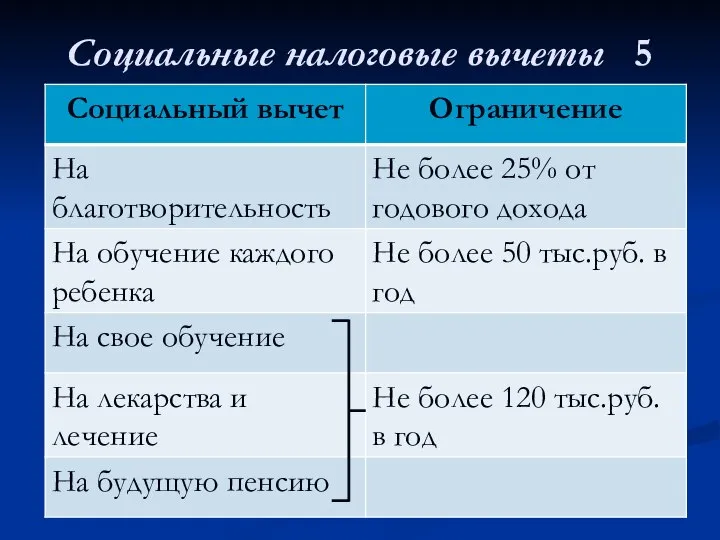

- 7. Социальные налоговые вычеты 5 Предоставляются налоговыми органами в сумме произведенных человеком расходов на: 1) Благотворительность. 2)

- 8. Социальные налоговые вычеты 5 .

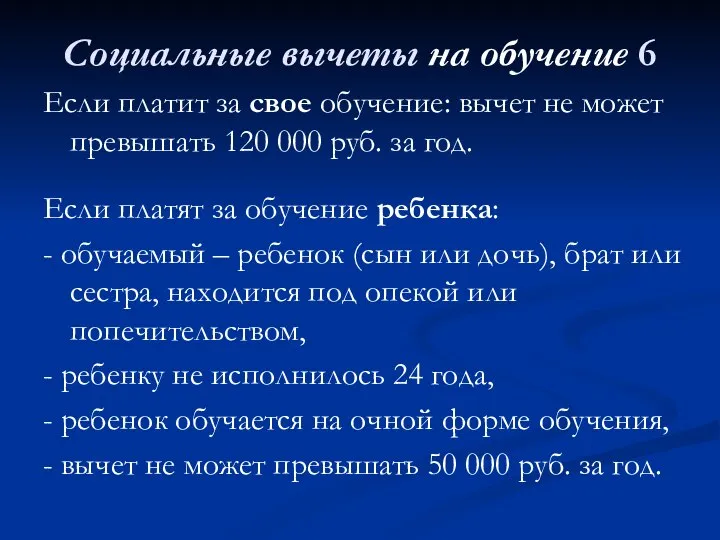

- 9. Социальные вычеты на обучение 6 Если платит за свое обучение: вычет не может превышать 120 000

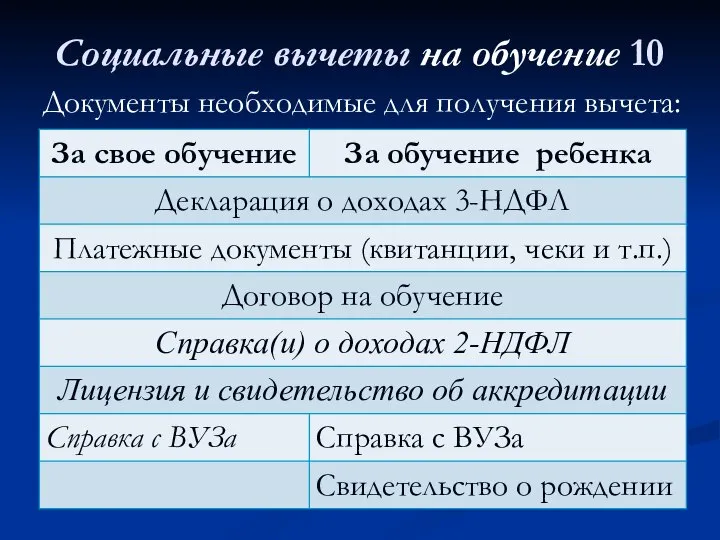

- 10. Социальные вычеты на обучение Документы необходимые для получения вычета:

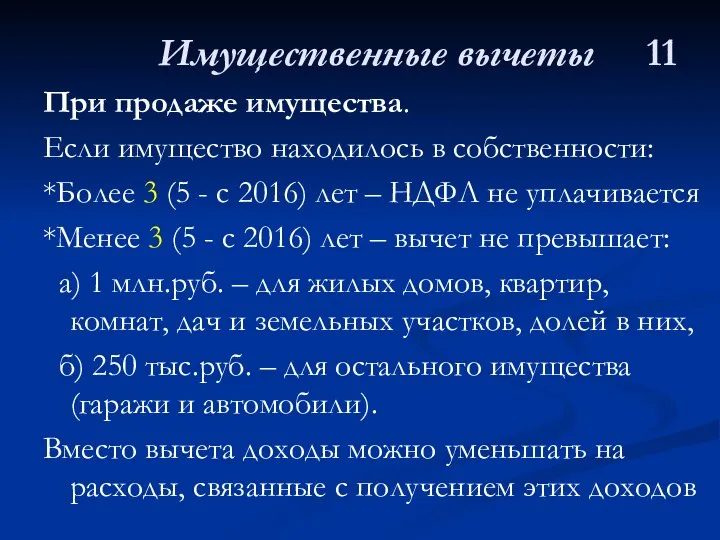

- 11. Имущественные вычеты При продаже имущества. Если имущество находилось в собственности: *Более 3 (5 - с 2016)

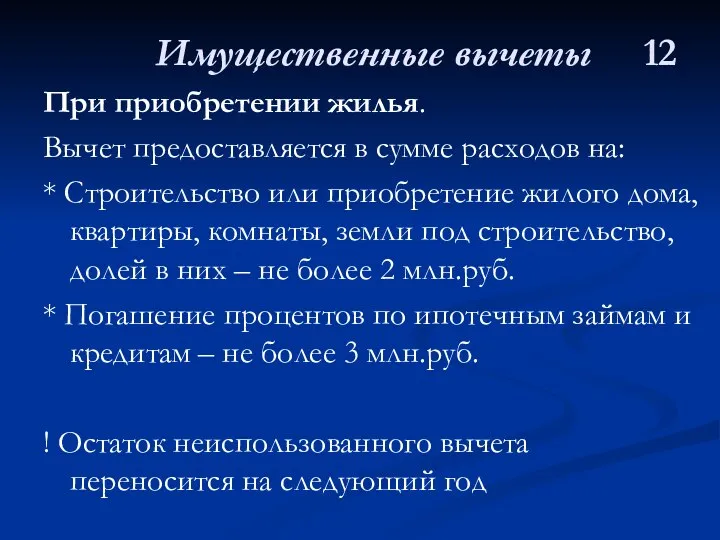

- 12. Имущественные вычеты При приобретении жилья. Вычет предоставляется в сумме расходов на: * Строительство или приобретение жилого

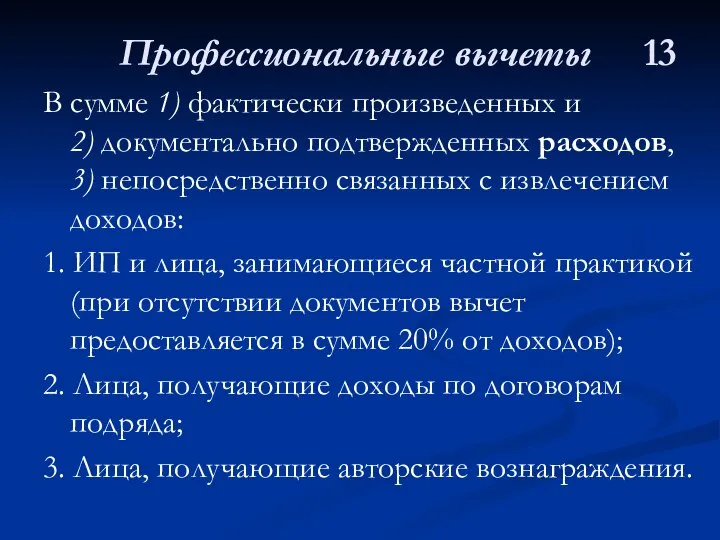

- 13. Профессиональные вычеты В сумме 1) фактически произведенных и 2) документально подтвержденных расходов, 3) непосредственно связанных с

- 15. Скачать презентацию

Слайд 3Виды доходов

Виды доходов

Слайд 4Виды вычетов

Виды вычетов

Слайд 5Стандартные налоговые вычеты 4

Предоставляются работодателем ежемесячно в размере:

1) 3 000 руб. –

Стандартные налоговые вычеты 4

Предоставляются работодателем ежемесячно в размере:

1) 3 000 руб. –

Слайд 6Стандартные налоговые вычеты 4

Предоставляются работодателем ежемесячно в размере:

3) 1 400 руб. –

Стандартные налоговые вычеты 4

Предоставляются работодателем ежемесячно в размере:

3) 1 400 руб. –

Слайд 7Социальные налоговые вычеты 5

Предоставляются налоговыми органами в сумме произведенных человеком расходов на:

1)

Социальные налоговые вычеты 5

Предоставляются налоговыми органами в сумме произведенных человеком расходов на:

1)

Слайд 8Социальные налоговые вычеты 5

.

Социальные налоговые вычеты 5

.

Слайд 9Социальные вычеты на обучение 6

Если платит за свое обучение: вычет не может

Социальные вычеты на обучение 6

Если платит за свое обучение: вычет не может

Слайд 10Социальные вычеты на обучение

Документы необходимые для получения вычета:

Социальные вычеты на обучение

Документы необходимые для получения вычета:

Слайд 11Имущественные вычеты

При продаже имущества.

Если имущество находилось в собственности:

*Более 3 (5

Имущественные вычеты

При продаже имущества.

Если имущество находилось в собственности:

*Более 3 (5

Слайд 12Имущественные вычеты

При приобретении жилья.

Вычет предоставляется в сумме расходов на:

* Строительство

Имущественные вычеты

При приобретении жилья.

Вычет предоставляется в сумме расходов на:

* Строительство

Слайд 13Профессиональные вычеты

В сумме 1) фактически произведенных и 2) документально подтвержденных расходов,

Профессиональные вычеты

В сумме 1) фактически произведенных и 2) документально подтвержденных расходов,

Сюжетное сходство легенды о Данко и легенды о Моисее.

Сюжетное сходство легенды о Данко и легенды о Моисее. About Australia

About Australia Действия с информацией

Действия с информацией En automne

En automne 1491489473_kodirovanie_tekstovoy_informacii.ppt

1491489473_kodirovanie_tekstovoy_informacii.ppt Проект Game Zone

Проект Game Zone Редакция 1.1

Редакция 1.1 7. Монитор Хоара7.1. Общее описание

7. Монитор Хоара7.1. Общее описание 460b20e26b0cbb2e348fec7b131814c5 (2)

460b20e26b0cbb2e348fec7b131814c5 (2) Компьютерная графика в школе

Компьютерная графика в школе 1924 - 2001

1924 - 2001 Конус. Сечение конуса плоскостями

Конус. Сечение конуса плоскостями ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ

ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ Трудовые правоотношения и заключение трудового договора

Трудовые правоотношения и заключение трудового договора Международный олимпийский комитет

Международный олимпийский комитет Фразеология.

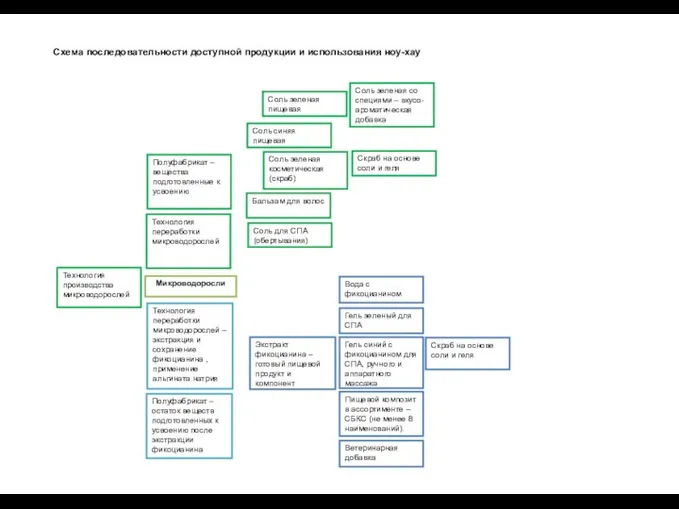

Фразеология. Схема последовательности доступной продукции и использования ноу-хау

Схема последовательности доступной продукции и использования ноу-хау Шасси и каркасы

Шасси и каркасы Презентация на тему Дискретный анализ

Презентация на тему Дискретный анализ  БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года.

БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года. Презентация на тему Интеграция образовательных областей в НОД

Презентация на тему Интеграция образовательных областей в НОД  Специи и приправы в индийской и турецкой кухнях

Специи и приправы в индийской и турецкой кухнях Водные ресурсы биосферы и глобальные экологические проблемы

Водные ресурсы биосферы и глобальные экологические проблемы  Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования

Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования Презентация на тему Подготовка к выходу на природу 6 класс

Презентация на тему Подготовка к выходу на природу 6 класс Оконные и стеновые вентиляционные клапаны

Оконные и стеновые вентиляционные клапаны Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте

Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ

Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ