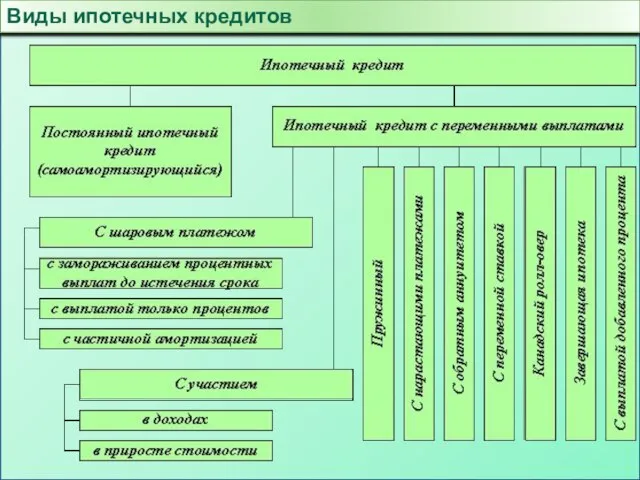

- Виды ипотечных кредитов

Содержание

- 2. Виды ипотечных кредитов

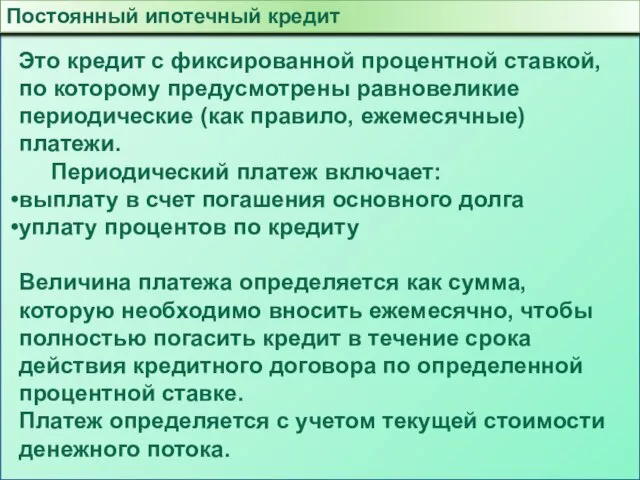

- 3. Постоянный ипотечный кредит Это кредит с фиксированной процентной ставкой, по которому предусмотрены равновеликие периодические (как правило,

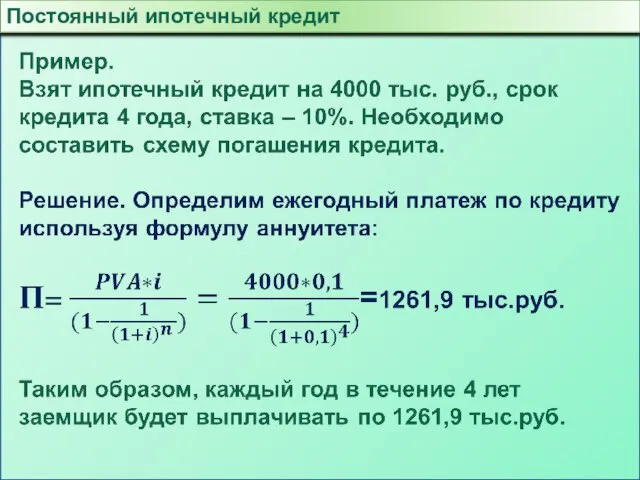

- 4. Постоянный ипотечный кредит

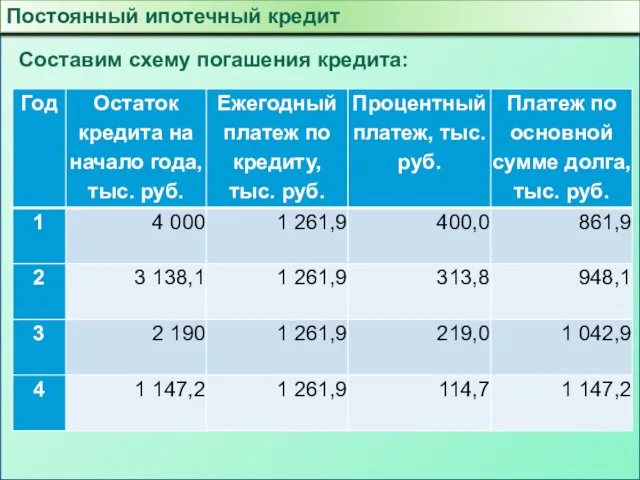

- 5. Постоянный ипотечный кредит Составим схему погашения кредита:

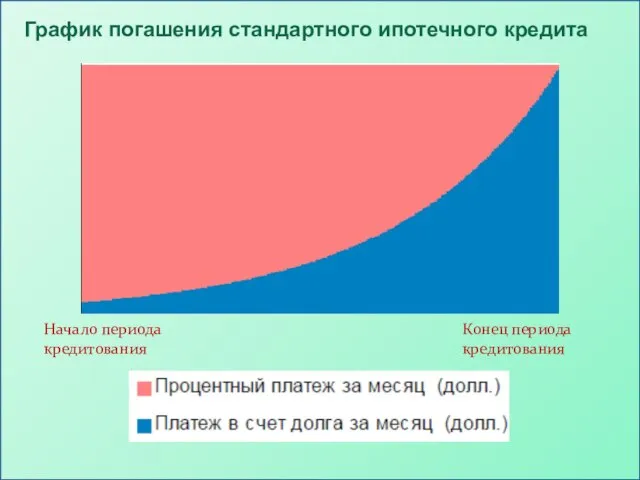

- 6. График погашения стандартного ипотечного кредита Начало периода кредитования Конец периода кредитования

- 7. Кредиты с «шаровым» платежом. Кредиты с «шаровым» платежом предполагают единовременный итоговый «шаровой» платеж по кредиту Виды:

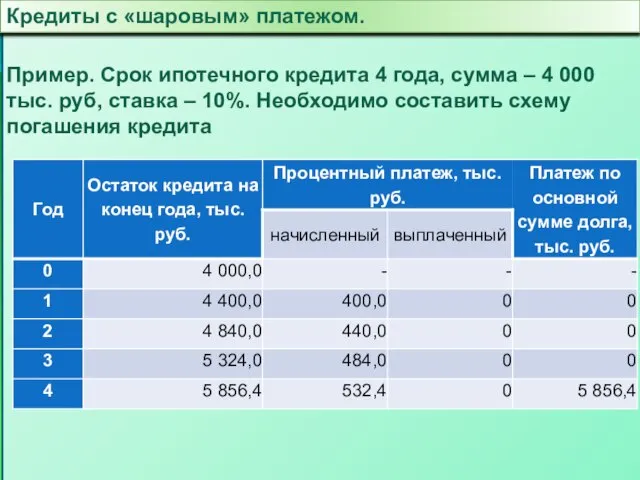

- 8. Кредиты с «шаровым» платежом. Пример. Срок ипотечного кредита 4 года, сумма – 4 000 тыс. руб,

- 9. Кредиты с «шаровым» платежом. Кредиты с выплатой только процентов предусматривают регулярную выплату процентов в течение срока

- 10. График погашения шарового ипотечного кредита с выплатой только процентов Начало периода кредитования Конец периода кредитования

- 11. Кредиты с «шаровым» платежом. Также возможен вариант, когда в течение кредитного периода происходит частичное погашение основной

- 12. «Пружинный» кредит» Это кредит с фиксированным платежом основной суммы. Характеристики: Равновеликие платежи в счет погашения основной

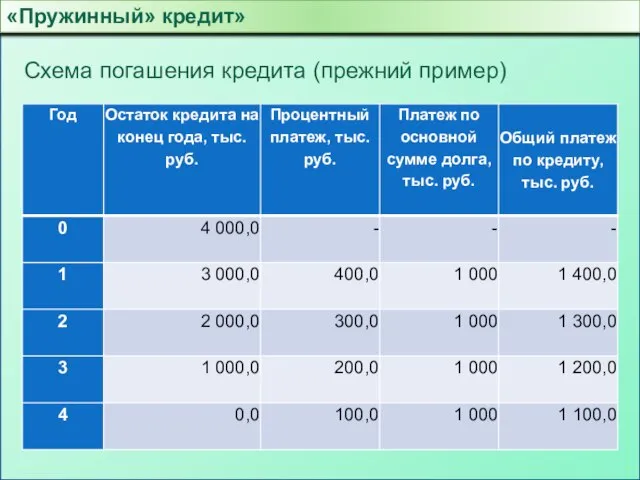

- 13. «Пружинный» кредит» Схема погашения кредита (прежний пример)

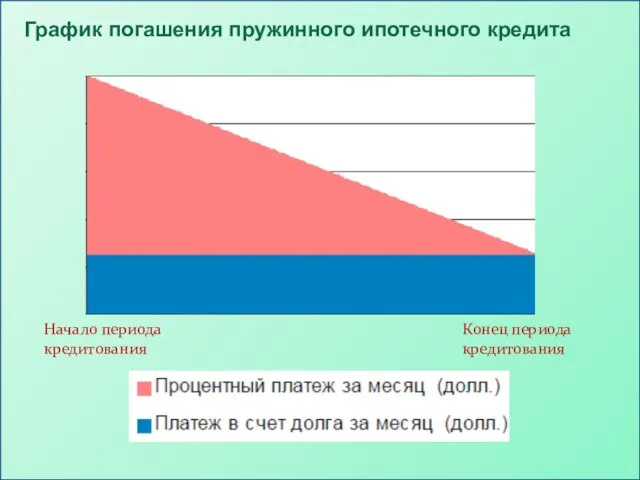

- 14. График погашения пружинного ипотечного кредита Начало периода кредитования Конец периода кредитования

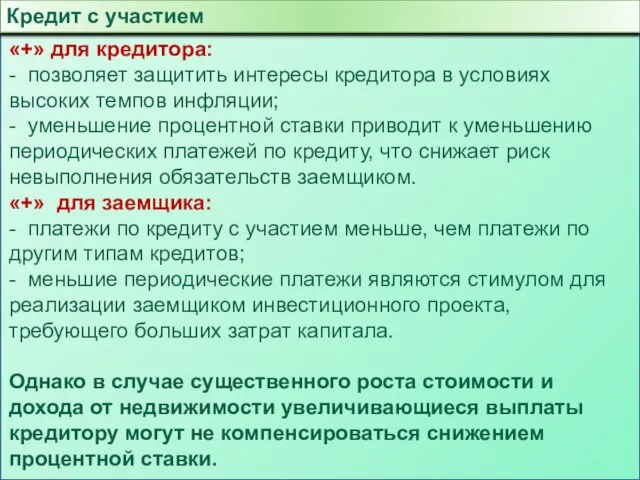

- 15. Кредит с участием Предполагает, что кредитор помимо платежей по кредиту получает: определенную часть регулярного дохода часть

- 16. Кредит с участием «+» для кредитора: - позволяет защитить интересы кредитора в условиях высоких темпов инфляции;

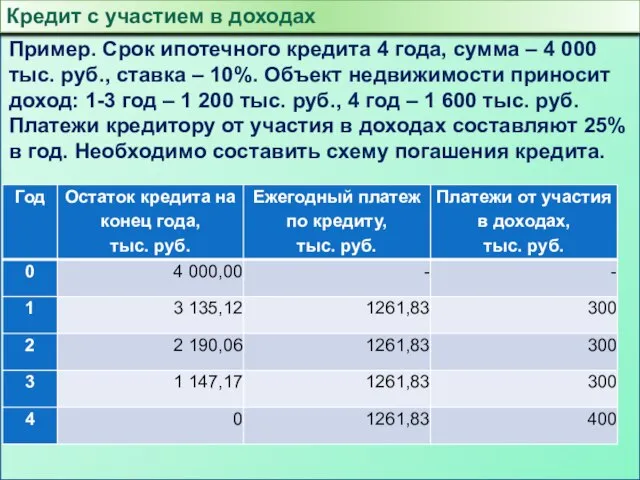

- 17. Кредит с участием в доходах Пример. Срок ипотечного кредита 4 года, сумма – 4 000 тыс.

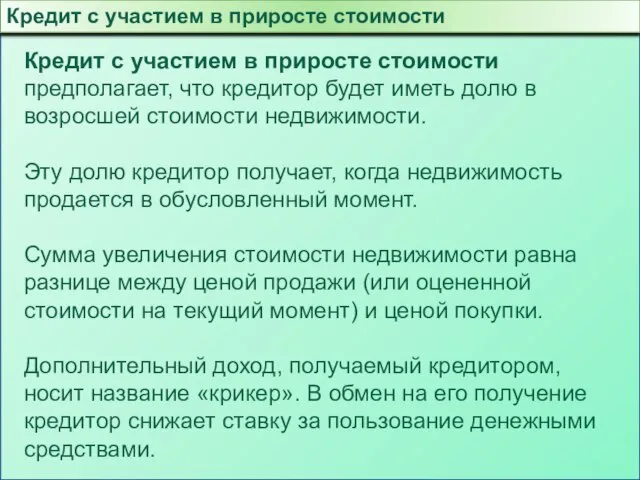

- 18. Кредит с участием в приросте стоимости Кредит с участием в приросте стоимости предполагает, что кредитор будет

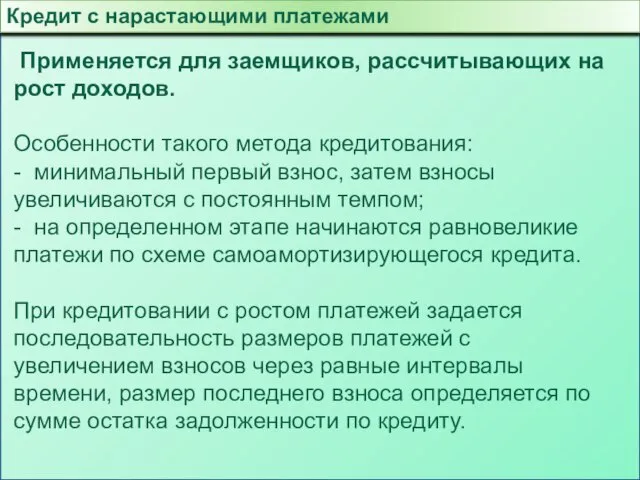

- 19. Кредит с нарастающими платежами Применяется для заемщиков, рассчитывающих на рост доходов. Особенности такого метода кредитования: -

- 20. Стандартный ипотечный кредит (FRM) и ипотека с ростом платежей (GPM) Начало периода кредитования Конец периода кредитования

- 21. Кредит с переменной процентной ставкой Основные характеристики, присущие ипотечным кредитам с переменной процентной ставкой: - процентная

- 22. Кредит с переменной процентной ставкой Основные типы ипотечных кредитов с переменной процентной ставкой: - кредиты с

- 23. Кредит с переменной процентной ставкой Кредит с корректируемой процентной ставкой. При таком финансировании предусматривают два варианта:

- 24. Кредит с переменной процентной ставкой Кредитование с индексируемыми платежами. Такие кредиты отличаются тем, что ставка процента

- 25. Канадский ролл-овер Предусматривает деление срока кредита на заранее установленные временные интервалы (несколько месяцев, лет); Для каждого

- 26. Кредит с перезакладываемым залогом (завершающая ипотека) Такой кредит основан на схемах финансирования, которые предусматривают возможность продажи

- 27. Кредит с перезакладываемым залогом (завершающая ипотека) Возможно использование двух методов финансирования сделки: - прямая оплата остатка

- 29. Скачать презентацию

Слайд 3Постоянный ипотечный кредит

Это кредит с фиксированной процентной ставкой, по которому предусмотрены равновеликие

Постоянный ипотечный кредит

Это кредит с фиксированной процентной ставкой, по которому предусмотрены равновеликие

Слайд 4Постоянный ипотечный кредит

Постоянный ипотечный кредит

Слайд 5Постоянный ипотечный кредит

Составим схему погашения кредита:

Постоянный ипотечный кредит

Составим схему погашения кредита:

Слайд 6График погашения стандартного ипотечного кредита

Начало периода кредитования

Конец периода кредитования

График погашения стандартного ипотечного кредита

Начало периода кредитования

Конец периода кредитования

Слайд 7Кредиты с «шаровым» платежом.

Кредиты с «шаровым» платежом предполагают единовременный итоговый «шаровой» платеж

Кредиты с «шаровым» платежом.

Кредиты с «шаровым» платежом предполагают единовременный итоговый «шаровой» платеж

Слайд 8Кредиты с «шаровым» платежом.

Пример. Срок ипотечного кредита 4 года, сумма – 4

Кредиты с «шаровым» платежом.

Пример. Срок ипотечного кредита 4 года, сумма – 4

Слайд 9Кредиты с «шаровым» платежом.

Кредиты с выплатой только процентов предусматривают регулярную выплату процентов

Кредиты с «шаровым» платежом.

Кредиты с выплатой только процентов предусматривают регулярную выплату процентов

Слайд 10График погашения шарового ипотечного кредита с выплатой только процентов

Начало периода кредитования

Конец периода

График погашения шарового ипотечного кредита с выплатой только процентов

Начало периода кредитования

Конец периода

Слайд 11Кредиты с «шаровым» платежом.

Также возможен вариант, когда в течение кредитного периода происходит

Кредиты с «шаровым» платежом.

Также возможен вариант, когда в течение кредитного периода происходит

Слайд 12«Пружинный» кредит»

Это кредит с фиксированным платежом основной суммы.

Характеристики:

Равновеликие платежи в счет

«Пружинный» кредит»

Это кредит с фиксированным платежом основной суммы.

Характеристики:

Равновеликие платежи в счет

Слайд 13«Пружинный» кредит»

Схема погашения кредита (прежний пример)

«Пружинный» кредит»

Схема погашения кредита (прежний пример)

Слайд 14График погашения пружинного ипотечного кредита

Начало периода кредитования

Конец периода кредитования

График погашения пружинного ипотечного кредита

Начало периода кредитования

Конец периода кредитования

Слайд 15Кредит с участием

Предполагает, что кредитор помимо платежей по кредиту получает:

определенную часть

Кредит с участием

Предполагает, что кредитор помимо платежей по кредиту получает:

определенную часть

Слайд 16Кредит с участием

«+» для кредитора:

- позволяет защитить интересы кредитора в условиях

Кредит с участием

«+» для кредитора:

- позволяет защитить интересы кредитора в условиях

Слайд 17Кредит с участием в доходах

Пример. Срок ипотечного кредита 4 года, сумма

Кредит с участием в доходах

Пример. Срок ипотечного кредита 4 года, сумма

Слайд 18Кредит с участием в приросте стоимости

Кредит с участием в приросте стоимости предполагает,

Кредит с участием в приросте стоимости

Кредит с участием в приросте стоимости предполагает,

Слайд 19Кредит с нарастающими платежами

Применяется для заемщиков, рассчитывающих на рост доходов.

Особенности

Кредит с нарастающими платежами

Применяется для заемщиков, рассчитывающих на рост доходов.

Особенности

Слайд 20Стандартный ипотечный кредит (FRM) и ипотека с ростом платежей (GPM)

Начало периода кредитования

Конец

Стандартный ипотечный кредит (FRM) и ипотека с ростом платежей (GPM)

Начало периода кредитования

Конец

Слайд 21Кредит с переменной процентной ставкой

Основные характеристики, присущие ипотечным кредитам с переменной процентной

Кредит с переменной процентной ставкой

Основные характеристики, присущие ипотечным кредитам с переменной процентной

Слайд 22Кредит с переменной процентной ставкой

Основные типы ипотечных кредитов с переменной процентной ставкой:

-

Кредит с переменной процентной ставкой

Основные типы ипотечных кредитов с переменной процентной ставкой:

-

Слайд 23Кредит с переменной процентной ставкой

Кредит с корректируемой процентной ставкой.

При таком финансировании

Кредит с переменной процентной ставкой

Кредит с корректируемой процентной ставкой.

При таком финансировании

Слайд 24Кредит с переменной процентной ставкой

Кредитование с индексируемыми платежами. Такие кредиты отличаются тем,

Кредит с переменной процентной ставкой

Кредитование с индексируемыми платежами. Такие кредиты отличаются тем,

Слайд 25Канадский ролл-овер

Предусматривает деление срока кредита на заранее установленные временные интервалы (несколько

Канадский ролл-овер

Предусматривает деление срока кредита на заранее установленные временные интервалы (несколько

Слайд 26Кредит с перезакладываемым залогом (завершающая ипотека)

Такой кредит основан на схемах финансирования,

Кредит с перезакладываемым залогом (завершающая ипотека)

Такой кредит основан на схемах финансирования,

Слайд 27Кредит с перезакладываемым залогом (завершающая ипотека)

Возможно использование двух методов финансирования сделки:

-

Кредит с перезакладываемым залогом (завершающая ипотека)

Возможно использование двух методов финансирования сделки:

-

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information