- Владелец магазина беспошлинной торговли

Содержание

- 2. Определение Владелец магазина беспошлинной торговли - юридическое лицо, которое осуществляет хранение и реализацию в магазине беспошлинной

- 3. Актуальность и проблематика

- 4. Магазины беспошлинной торговли Магазинами беспошлинной торговли являются специально определенные и обустроенные сооружения и (или) помещения (части

- 5. Реестр владельцев магазинов беспошлинной торговли Таможня, включившая юридическое лицо в Реестр владельцев магазинов беспошлинной торговли (МБТ)

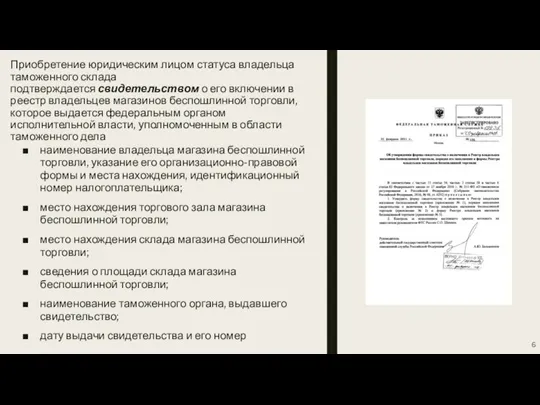

- 6. Приобретение юридическим лицом статуса владельца таможенного склада подтверждается свидетельством о его включении в реестр владельцев магазинов

- 7. Условия включения в реестр владельцев магазинов беспошлинной торговли нахождение в собственности, хозяйственном ведении, оперативном управлении или

- 8. Количество организаций, которые внесены в реестр таможенными органами Дальневосточное таможенное управление - 13 Приволжское таможенное управление

- 9. Основания для исключения из реестра владельцев магазинов беспошлинной торговли неисполнение владельцем магазина беспошлинной торговли обязанностей, предусмотренных

- 10. Обязанности владельца магазина беспошлинной торговли (часть 1) соблюдать условия включения в реестр владельцев магазинов беспошлинной торговли,

- 11. Обязанности владельца магазина беспошлинной торговли (часть 2) вести учет поступления товаров в магазин беспошлинной торговли и

- 12. Магазин беспошлинной торговли на простом примере Duty Free Магазины, продающие товары по цене, не включающей некоторые

- 13. Дальнейшее развитие Предполагается, что дальнейшее регулирование режима беспошлинной торговли будет связано с созданием специальных магазинов для

- 15. Скачать презентацию

Слайд 2Определение

Владелец магазина беспошлинной торговли - юридическое лицо, которое осуществляет хранение и реализацию в

Определение

Владелец магазина беспошлинной торговли - юридическое лицо, которое осуществляет хранение и реализацию в

Слайд 3Актуальность и проблематика

Актуальность и проблематика

Слайд 4Магазины беспошлинной торговли

Магазинами беспошлинной торговли являются специально определенные и обустроенные сооружения и

Магазины беспошлинной торговли

Магазинами беспошлинной торговли являются специально определенные и обустроенные сооружения и

Слайд 5Реестр владельцев магазинов

беспошлинной торговли

Таможня, включившая юридическое лицо в Реестр владельцев магазинов беспошлинной торговли (МБТ) и непосредственно контролирующая деятельность МБТ

Реестр владельцев магазинов

беспошлинной торговли

Таможня, включившая юридическое лицо в Реестр владельцев магазинов беспошлинной торговли (МБТ) и непосредственно контролирующая деятельность МБТ

Слайд 6Приобретение юридическим лицом статуса владельца таможенного склада подтверждается свидетельством о его включении в реестр

Приобретение юридическим лицом статуса владельца таможенного склада подтверждается свидетельством о его включении в реестр

Слайд 7Условия включения в реестр владельцев магазинов беспошлинной торговли

нахождение в собственности, хозяйственном ведении,

Условия включения в реестр владельцев магазинов беспошлинной торговли

нахождение в собственности, хозяйственном ведении,

Слайд 8Количество организаций, которые внесены в реестр таможенными органами

Дальневосточное таможенное управление - 13

Приволжское таможенное управление

Количество организаций, которые внесены в реестр таможенными органами

Дальневосточное таможенное управление - 13

Приволжское таможенное управление

Слайд 9Основания для исключения из реестра владельцев магазинов беспошлинной торговли

неисполнение владельцем магазина беспошлинной

Основания для исключения из реестра владельцев магазинов беспошлинной торговли

неисполнение владельцем магазина беспошлинной

Слайд 10Обязанности владельца магазина беспошлинной торговли (часть 1)

соблюдать условия включения в реестр владельцев

Обязанности владельца магазина беспошлинной торговли (часть 1)

соблюдать условия включения в реестр владельцев

Слайд 11Обязанности владельца магазина беспошлинной торговли (часть 2)

вести учет поступления товаров в магазин

Обязанности владельца магазина беспошлинной торговли (часть 2)

вести учет поступления товаров в магазин

Слайд 12Магазин беспошлинной торговли на простом примере Duty Free

Магазины, продающие товары по цене, не включающей

Магазин беспошлинной торговли на простом примере Duty Free

Магазины, продающие товары по цене, не включающей

Слайд 13Дальнейшее развитие

Предполагается, что дальнейшее регулирование режима беспошлинной торговли будет связано с созданием

Дальнейшее развитие

Предполагается, что дальнейшее регулирование режима беспошлинной торговли будет связано с созданием

Винтовые земснаряды для добычи сапропеля и донных илов водоемов

Винтовые земснаряды для добычи сапропеля и донных илов водоемов Засушливые зоны жаркого пояса

Засушливые зоны жаркого пояса Новый год и Рождество в разных странах мира

Новый год и Рождество в разных странах мира Об интеграции математики и естественно-научных дисциплин в контексте концепции математического образования

Об интеграции математики и естественно-научных дисциплин в контексте концепции математического образования ФЛП Никонов С.В

ФЛП Никонов С.В Региональное инновационное развитие: проблемы и направления их преодоления

Региональное инновационное развитие: проблемы и направления их преодоления Вятский государственный агротехнологический университет

Вятский государственный агротехнологический университет Результаты выборочного мониторинга состояния сети ООПТ Карелии 16 июня 2009

Результаты выборочного мониторинга состояния сети ООПТ Карелии 16 июня 2009 Приготовление ржано-пшеничного теста с применением пряностей и различных наполнителей

Приготовление ржано-пшеничного теста с применением пряностей и различных наполнителей Презентация на тему Понятие о регенерации

Презентация на тему Понятие о регенерации Государственное учреждение образования «Гимназия № 4 г. Гродно»

Государственное учреждение образования «Гимназия № 4 г. Гродно» Катеринин хлебушек

Катеринин хлебушек Полные часы. Измерение времени.

Полные часы. Измерение времени. День космонавтики

День космонавтики место и сроки подачи таможенной декларации и документов, подтверждающих, заявленные в декларации сведения Миронова К.А. Чехранов

место и сроки подачи таможенной декларации и документов, подтверждающих, заявленные в декларации сведения Миронова К.А. Чехранов Анализ производственных мощностей ООО ПКО Отечественный продукт

Анализ производственных мощностей ООО ПКО Отечественный продукт Зачем людям государство?

Зачем людям государство? Архивное и библиографическое описание. Возможности совмещения в электронной библиотеке.

Архивное и библиографическое описание. Возможности совмещения в электронной библиотеке. На каждом педиатрическом участке, а их в городе – 25 из трех тысяч двухсот семидесяти детей, в возрасте от 2-х до 7-ми лет, проживающих

На каждом педиатрическом участке, а их в городе – 25 из трех тысяч двухсот семидесяти детей, в возрасте от 2-х до 7-ми лет, проживающих  E-DRO (ядро)

E-DRO (ядро) Сервис по выгулу собак Собака-гуляка

Сервис по выгулу собак Собака-гуляка Чит илдэ яшэуче татарлар

Чит илдэ яшэуче татарлар Россия в последненй четверти XVII в

Россия в последненй четверти XVII в Все закончили свои дела?Приготовьте ручки и тетрадки.Продолжим удивлятьдругдруга.

Все закончили свои дела?Приготовьте ручки и тетрадки.Продолжим удивлятьдругдруга. Станция компьютерных устройств

Станция компьютерных устройств Методы составления и анализа семантического ядра

Методы составления и анализа семантического ядра Правила дорожного движения со Смешариками

Правила дорожного движения со Смешариками Удмуртская красавица

Удмуртская красавица