«Вопросы развития и поддержания ликвидности ценных бумаг ОАО, создаваемых в результате реформирования АО-энерго»

- «Вопросы развития и поддержания ликвидности ценных бумаг ОАО, создаваемых в результате реформирования АО-энерго»

Содержание

- 2. Часть 1 «Вторичный рынок ценных бумаг: его сущность, характеристики, особенности и проблемы» 2

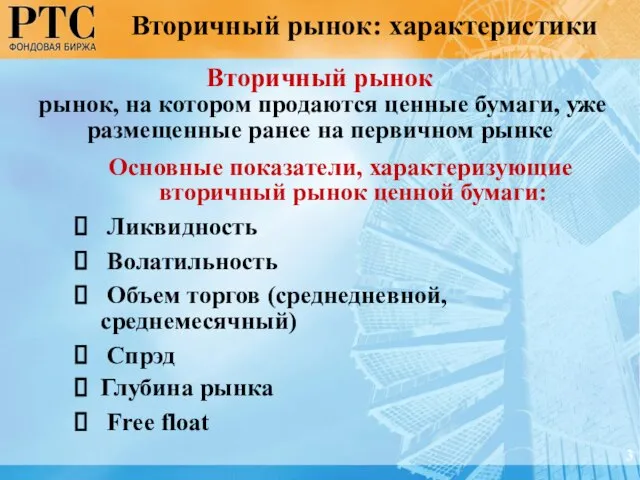

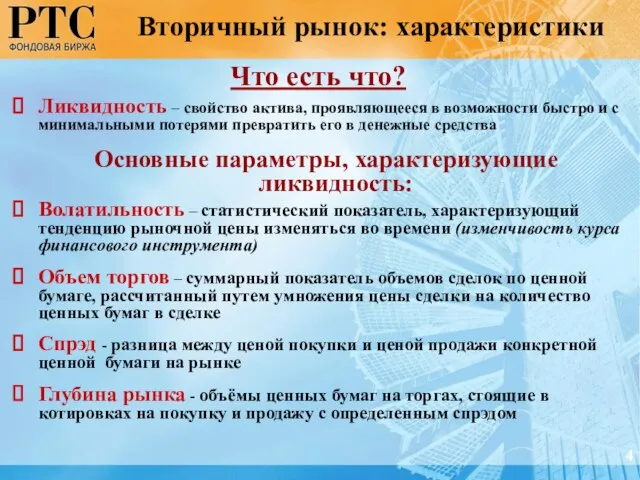

- 3. Основные показатели, характеризующие вторичный рынок ценной бумаги: Ликвидность Волатильность Объем торгов (среднедневной, среднемесячный) Спрэд Глубина рынка

- 4. Что есть что? Ликвидность – свойство актива, проявляющееся в возможности быстро и с минимальными потерями превратить

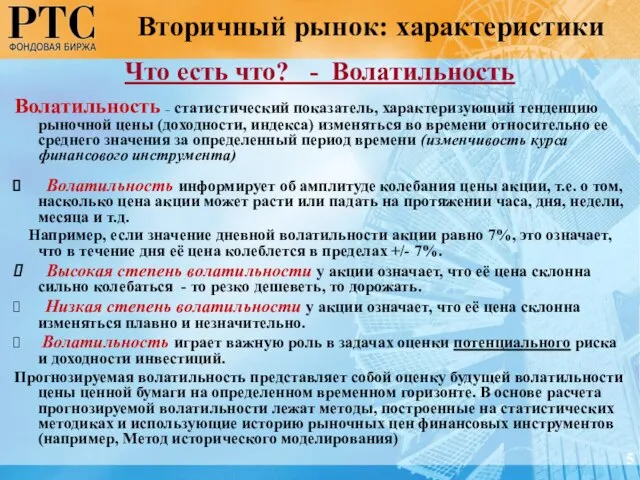

- 5. 5 Что есть что? - Волатильность Волатильность – статистический показатель, характеризующий тенденцию рыночной цены (доходности, индекса)

- 6. Вторичный рынок: Волатильность График волатильности 6

- 7. Вторичный рынок: Волатильность 7

- 8. Влияние на ликвидность: Чем меньше (уже) спрэды и больше глубина рынка: тем более привлекательна ценная бумага

- 9. Специфические термины (могут пригодиться) Спот Стандартное условие исполнения сделок (расчетов), при котором оплата и поставка осуществляются

- 10. Специфические термины (могут пригодиться) Dow Jones Индекс Dow Jones (Dow Jones Industrial Average) – наиболее известный

- 11. Отраслевые индексы рассчитываются по ключевым секторам экономики Отраслевая структура российского фондового рынка по капитализации Классического рынка

- 12. Предоставление инвестиционному сообществу новых индикаторов динамики развития различных отраслей российской экономики Создание срочных контрактов на отраслевые

- 13. Семейство индексов РТС 13

- 14. Методика расчета отраслевых индексов За основу взята методика расчета Индекса РТС: Определяется как средняя взвешенная по

- 15. 15 марта 2006 года – пограничная дата в индексе между новой и дореформенной электроэнергетикой: Последние не

- 16. Структура Индекса электроэнергетики Доли секторов в новом списке Индекса (веса по состоянию на 30.11.2007) 16

- 17. Состав Индекса, действующий с 15.12.2007 по 15.03.2008 (веса по сост. на 30.11.2007) Структура Индекса электроэнергетики 17

- 18. Структура Индекса электроэнергетики 18

- 19. Практика управления индексами Определение коэффициентов free-float Пересмотр состава индексов Учет корпоративных событий Внесение изменений в методику

- 20. Перспективы развития электроэнергетики Успешное проведение реформы; Постепенная либерализация российского рынка электроэнергетики; Обширная инвестиционная программа; Недооцененность российских

- 21. Электроэнергетика и рынок в целом Относительные изменения Индексов РТС и РТС-Электроэнергетика, % Доходность, % 21

- 22. 22 Часть 2 Развитие ликвидности рынка ценных бумаг: цели, сущность, преимущества и особенности проекта РТС «Биржа

- 23. Характеристики рынков 23 «Голубая фишка или акция рынка «второго эшелона»??? «Голубые фишки» - Акции с объемом,

- 24. Рынок акций «второго эшелона» 24 Основные проблемы рынка акций «второго эшелона» Низкая ликвидность (не представляют интереса

- 25. Развитие ликвидности ценных бумаг Продвижение информации о компании вовне: Связи с общественностью, в первую очередь с

- 26. Цели и задачи института Маркет-мейкеров Формирование ликвидности ценных бумаг эмитентов, их рыночной стоимости Расширение спектра новых

- 27. Предпосылки успешности работы Маркет-мейкеров Перспективы развития отрасли и компании Потенциал роста ценных бумаг до справедливой стоимости

- 28. Статус Маркет-мейкера может быть получен Участником торгов на основании: Двустороннего договора между Биржей и Брокером (статус

- 29. Инфраструктура двустороннего договора Маркет-мейкера 29 Маркет-мейкер Фондовая биржа РТС 2-х сторонний договор

- 30. Инфраструктура 3-х стороннего договора Маркет-мейкера 30 Эмитенты ценных бумаг Фондовая биржа РТС 3-х сторонний договор Пул

- 31. Сравнение обязательств сторон по 2-х и 3-х сторонним договорам Маркет-мейкеров РТС 31

- 32. Дополнительные функции института Маркет-мейкеров в рамках 3-х стороннего договора Незамедлительно информирование эмитента о наступлении обстоятельств, препятствующих

- 33. *- Соглашение может быть заключено на выставление заявок только на покупку или только на продажу ценных

- 34. Преимущества проекта РТС 34

- 35. Учитываются интересы эмитента по вопросам: Получения возможности для контроля исполнения обязательств Маркет-мейкером (оплата только за реально

- 36. 36 Часть 3 Роль Маркет-мейкеров в развитии и поддержании ликвидности рынка ценных бумаг

- 37. Функции института Маркет-мейкеров Формирование для рынка начальных ценовых ориентиров Развитие ликвидности на организованном рынке ценных бумаг

- 38. Рыночная позиция эмитента 38

- 39. Параметры двусторонних котировок Спрэд между котировками на покупку и продажу (минимальная разница между лучшими ценами на

- 40. Что обеспечивают двусторонние котировки Создают условия для повышения ликвидности ценных бумаг, необходимой для соответствия ценных бумаг

- 41. Ценные бумаги, по которым Маркет-мейкеры действуют на основании трехсторонних договоров Продолжение следует (см. следующий слайд) 41

- 42. Ценные бумаги, по которым Маркет-мейкеры действуют на основании трехсторонних договоров 42

- 43. Ценные бумаги, по которым Маркет-мейкеры действуют на основании трехсторонних договоров 43

- 44. 44 Часть 4 4.1. «Сущность параметров поддержания Двусторонних котировок Маркет-мейкерами»

- 45. Есть двусторонняя котировка? ДА Есть двусторонняя котировка? НЕТ Спрэд котировки: Спрэд котировки: Объем котировки: Объем котировки:

- 46. Есть двусторонняя котировка? ДА Есть двусторонняя котировка? НЕТ Спрэд котировки: Спрэд котировки: Объем котировки: Объем котировки:

- 47. Х = 2.47 руб. Х – Цена продажи Двусторонней котировки при Цене покупки = 2.35 руб.

- 48. Х = 2.76 руб. Х – Цена покупки Двусторонней котировки при Цене продажи = 2.90 руб.

- 49. 49 Часть 4 4.2 «Процедура расчета и определения наличия Двусторонних котировок»

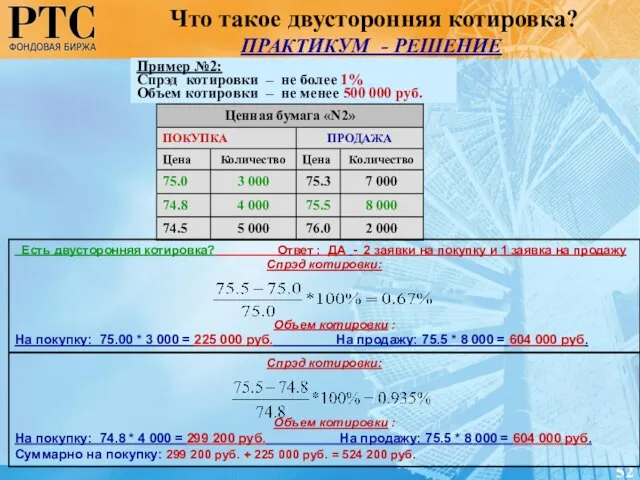

- 50. Что такое двусторонняя котировка? ПРАКТИКУМ Задание: Есть двусторонние котировки? 50 Пример1: Спрэд котировки – не более

- 51. Что такое двусторонняя котировка? ПРАКТИКУМ - РЕШЕНИЕ 51 Пример №1: Спрэд котировки – не более 2%

- 52. Что такое двусторонняя котировка? ПРАКТИКУМ - РЕШЕНИЕ 52 Есть двусторонняя котировка? Ответ : ДА - 2

- 53. Что такое двусторонняя котировка? ПРАКТИКУМ - РЕШЕНИЕ 53 Есть двусторонняя котировка? Ответ : ДА - по

- 54. Что такое двусторонняя котировка? ПРАКТИКУМ - РЕШЕНИЕ 54 Есть двусторонняя котировка? Ответ : НЕТ - обязательство

- 55. Маркет-мейкеры готовы прийти на помощь эмитентам 55

- 57. Скачать презентацию

Слайд 3Основные показатели, характеризующие вторичный рынок ценной бумаги:

Ликвидность

Волатильность

Объем

Основные показатели, характеризующие вторичный рынок ценной бумаги:

Ликвидность

Волатильность

Объем

Слайд 4Что есть что?

Ликвидность – свойство актива, проявляющееся в возможности быстро и с

Что есть что?

Ликвидность – свойство актива, проявляющееся в возможности быстро и с

Слайд 55

Что есть что? - Волатильность

Волатильность – статистический показатель, характеризующий тенденцию рыночной цены

5

Что есть что? - Волатильность

Волатильность – статистический показатель, характеризующий тенденцию рыночной цены

Слайд 6Вторичный рынок: Волатильность

График волатильности

6

Вторичный рынок: Волатильность

График волатильности

6

Слайд 7Вторичный рынок: Волатильность

7

Вторичный рынок: Волатильность

7

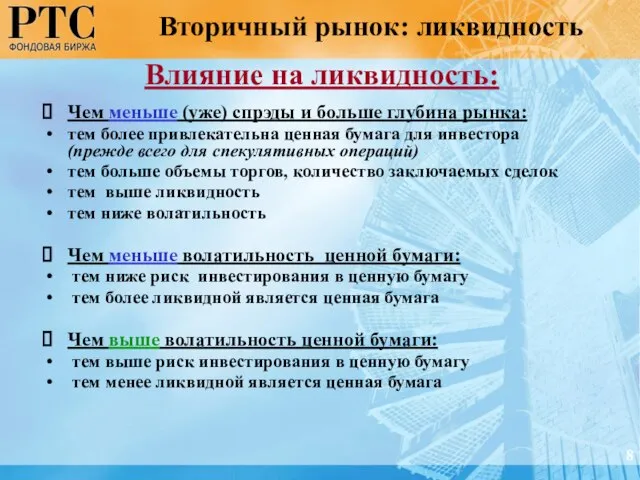

Слайд 8Влияние на ликвидность:

Чем меньше (уже) спрэды и больше глубина рынка:

тем более

Влияние на ликвидность:

Чем меньше (уже) спрэды и больше глубина рынка:

тем более

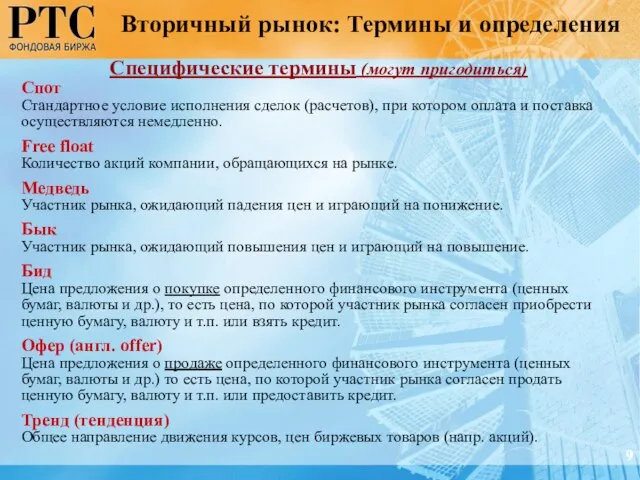

Слайд 9Специфические термины (могут пригодиться)

Спот

Стандартное условие исполнения сделок (расчетов), при котором оплата и

Специфические термины (могут пригодиться)

Спот

Стандартное условие исполнения сделок (расчетов), при котором оплата и

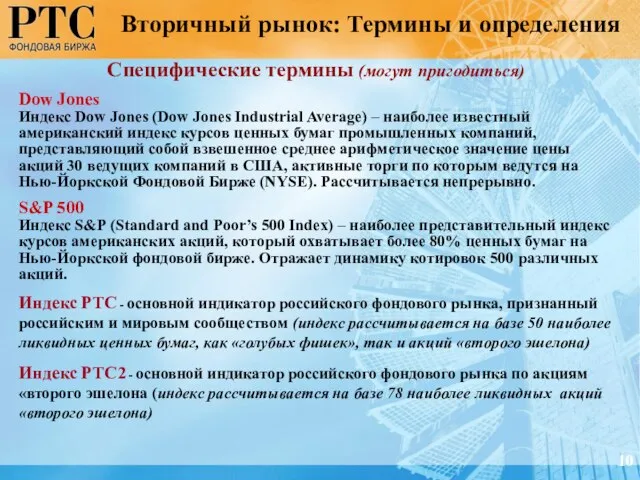

Слайд 10Специфические термины (могут пригодиться)

Dow Jones

Индекс Dow Jones (Dow Jones Industrial Average) –

Специфические термины (могут пригодиться)

Dow Jones

Индекс Dow Jones (Dow Jones Industrial Average) –

Слайд 11Отраслевые индексы рассчитываются

по ключевым секторам экономики

Отраслевая структура российского фондового рынка

по капитализации

Отраслевые индексы рассчитываются

по ключевым секторам экономики

Отраслевая структура российского фондового рынка по капитализации

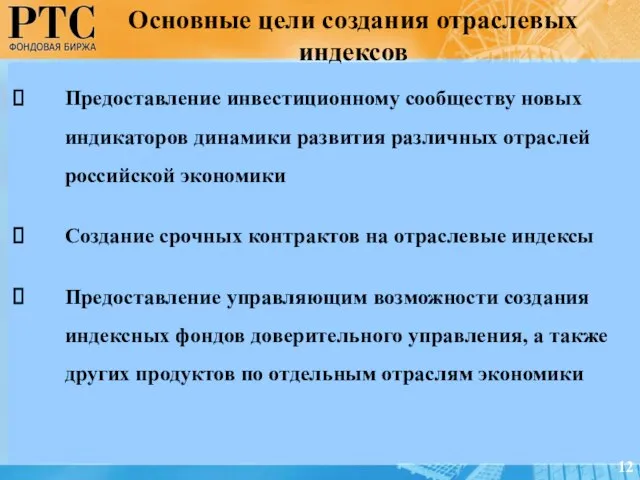

Слайд 12Предоставление инвестиционному сообществу новых индикаторов динамики развития различных отраслей российской экономики

Создание срочных

Создание срочных

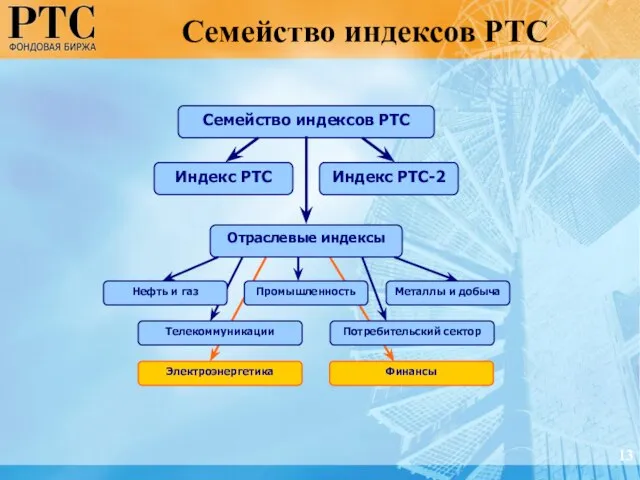

Слайд 13Семейство индексов РТС

13

Семейство индексов РТС

13

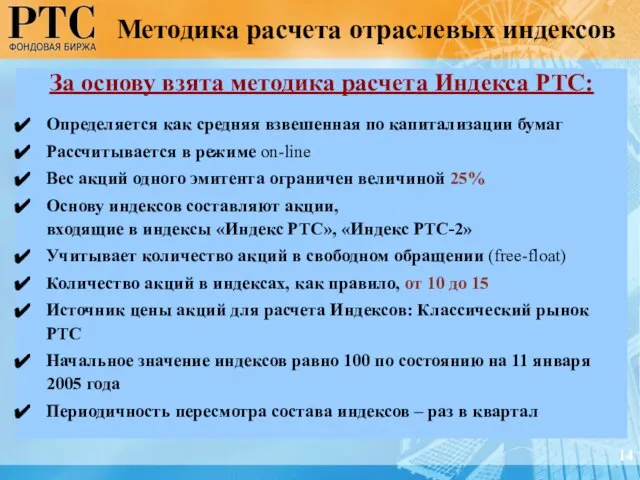

Слайд 14Методика расчета отраслевых индексов

За основу взята методика расчета Индекса РТС:

Определяется как средняя

Методика расчета отраслевых индексов

За основу взята методика расчета Индекса РТС:

Определяется как средняя

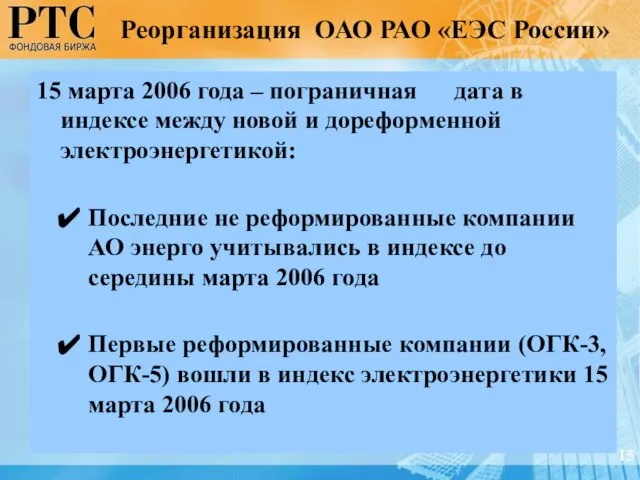

Слайд 1515 марта 2006 года – пограничная дата в индексе между новой и

15 марта 2006 года – пограничная дата в индексе между новой и

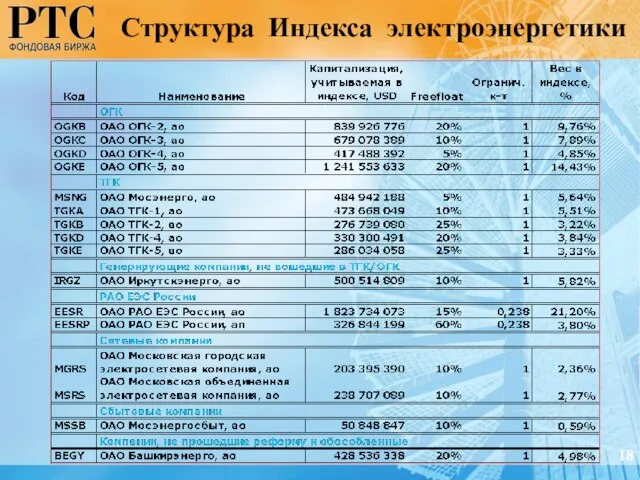

Слайд 16Структура Индекса электроэнергетики

Доли секторов в новом списке Индекса

(веса по состоянию на 30.11.2007)

16

Структура Индекса электроэнергетики

Доли секторов в новом списке Индекса

(веса по состоянию на 30.11.2007)

16

Слайд 17Состав Индекса, действующий с 15.12.2007 по 15.03.2008

(веса по сост. на 30.11.2007)

Структура

Состав Индекса, действующий с 15.12.2007 по 15.03.2008

(веса по сост. на 30.11.2007)

Структура

Слайд 18Структура Индекса электроэнергетики

18

Структура Индекса электроэнергетики

18

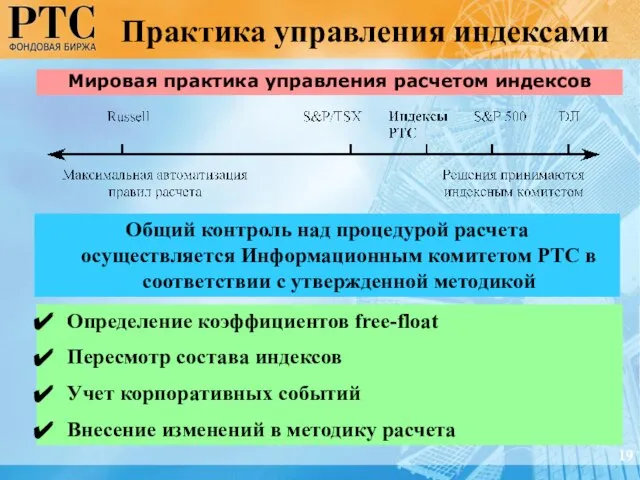

Слайд 19 Практика управления индексами

Определение коэффициентов free-float

Пересмотр состава индексов

Учет корпоративных событий

Внесение изменений в

Практика управления индексами

Определение коэффициентов free-float

Пересмотр состава индексов

Учет корпоративных событий

Внесение изменений в

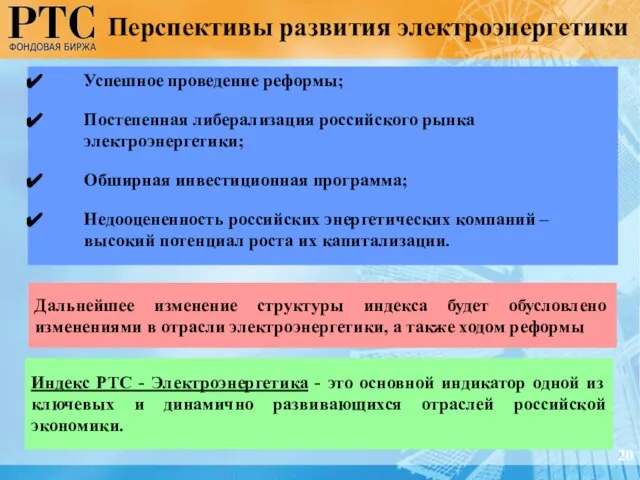

Слайд 20Перспективы развития электроэнергетики

Успешное проведение реформы;

Постепенная либерализация российского рынка электроэнергетики;

Обширная инвестиционная программа;

Недооцененность российских

Перспективы развития электроэнергетики

Успешное проведение реформы;

Постепенная либерализация российского рынка электроэнергетики;

Обширная инвестиционная программа;

Недооцененность российских

Слайд 21Электроэнергетика и рынок в целом

Относительные изменения Индексов

РТС и РТС-Электроэнергетика, %

Доходность, %

21

Электроэнергетика и рынок в целом

Относительные изменения Индексов

РТС и РТС-Электроэнергетика, %

Доходность, %

21

Слайд 2222

Часть 2

Развитие ликвидности рынка ценных бумаг: цели, сущность, преимущества и особенности

22

Часть 2

Развитие ликвидности рынка ценных бумаг: цели, сущность, преимущества и особенности

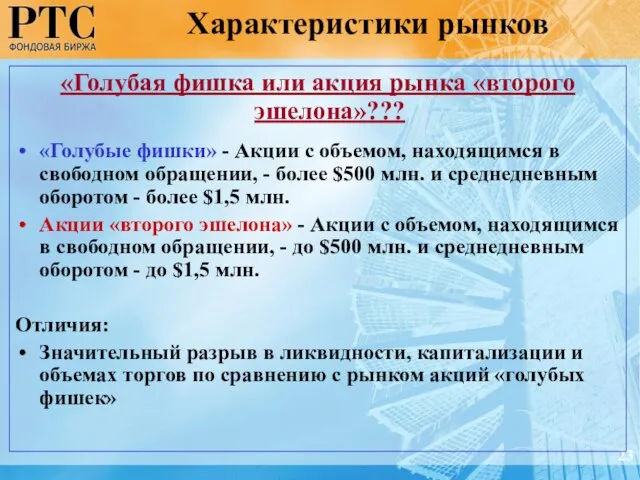

Слайд 23Характеристики рынков

23

«Голубая фишка или акция рынка «второго эшелона»???

«Голубые фишки» - Акции с

Характеристики рынков

23

«Голубая фишка или акция рынка «второго эшелона»???

«Голубые фишки» - Акции с

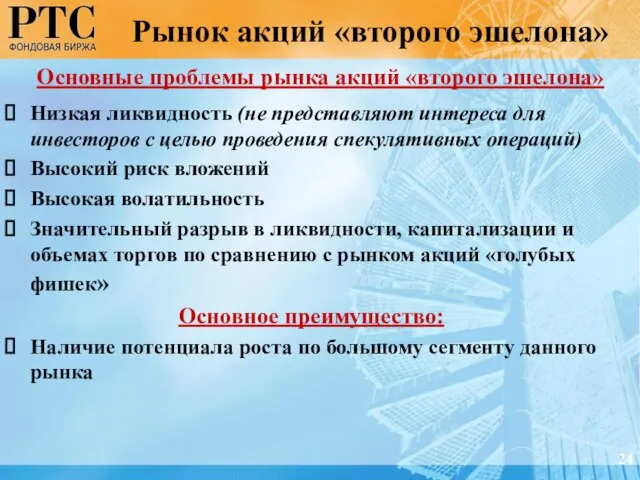

Слайд 24Рынок акций «второго эшелона»

24

Основные проблемы рынка акций «второго эшелона»

Низкая ликвидность (не представляют

Рынок акций «второго эшелона»

24

Основные проблемы рынка акций «второго эшелона»

Низкая ликвидность (не представляют

Слайд 25Развитие ликвидности ценных бумаг

Продвижение информации о компании вовне:

Связи с общественностью, в

Развитие ликвидности ценных бумаг

Продвижение информации о компании вовне:

Связи с общественностью, в

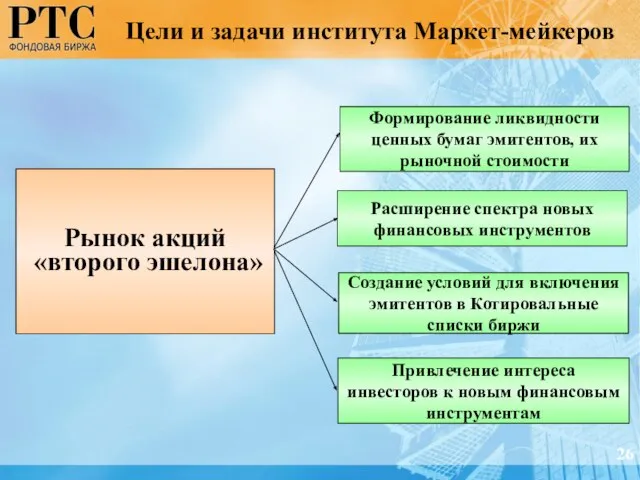

Слайд 26Цели и задачи института Маркет-мейкеров

Формирование ликвидности ценных бумаг эмитентов, их рыночной стоимости

Расширение

Цели и задачи института Маркет-мейкеров

Формирование ликвидности ценных бумаг эмитентов, их рыночной стоимости

Расширение

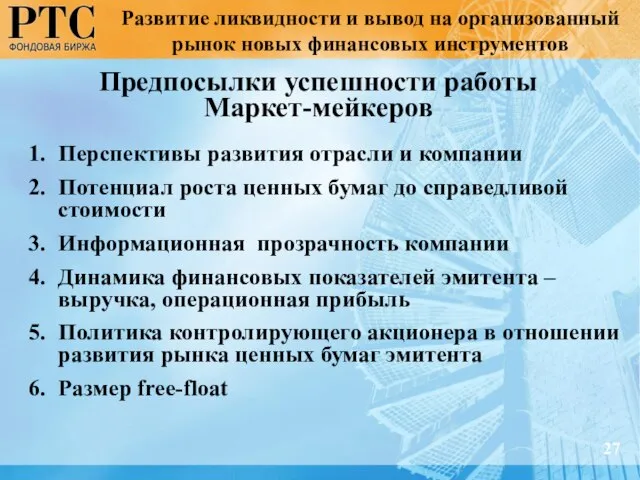

Слайд 27Предпосылки успешности работы

Маркет-мейкеров

Перспективы развития отрасли и компании

Потенциал роста ценных бумаг до справедливой

Предпосылки успешности работы

Маркет-мейкеров

Перспективы развития отрасли и компании

Потенциал роста ценных бумаг до справедливой

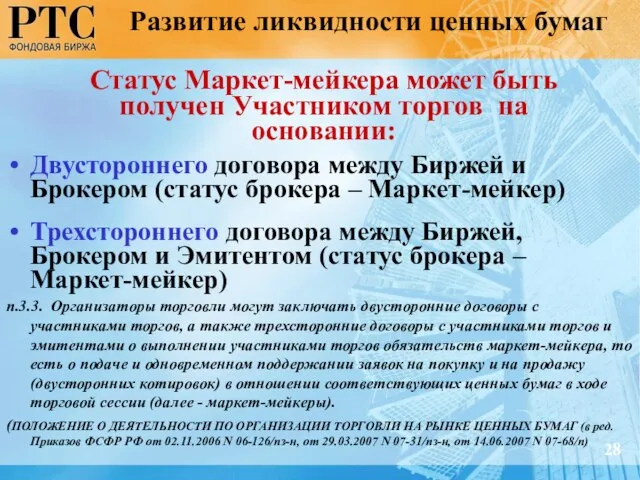

Слайд 28Статус Маркет-мейкера может быть получен Участником торгов на основании:

Двустороннего договора между Биржей

Статус Маркет-мейкера может быть получен Участником торгов на основании:

Двустороннего договора между Биржей

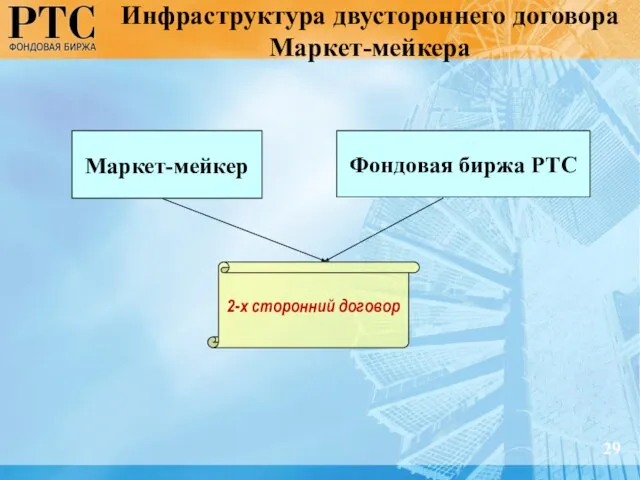

Слайд 29Инфраструктура двустороннего договора Маркет-мейкера

29

Маркет-мейкер

Фондовая биржа РТС

2-х сторонний договор

Инфраструктура двустороннего договора Маркет-мейкера

29

Маркет-мейкер

Фондовая биржа РТС

2-х сторонний договор

Слайд 30Инфраструктура 3-х стороннего договора Маркет-мейкера

30

Эмитенты

ценных бумаг

Фондовая биржа

РТС

3-х сторонний договор

Пул Маркет-мейкеров

Проекта*

Пул Маркет-мейкеров

Инфраструктура 3-х стороннего договора Маркет-мейкера

30

Эмитенты

ценных бумаг

Фондовая биржа

РТС

3-х сторонний договор

Пул Маркет-мейкеров

Проекта*

Пул Маркет-мейкеров

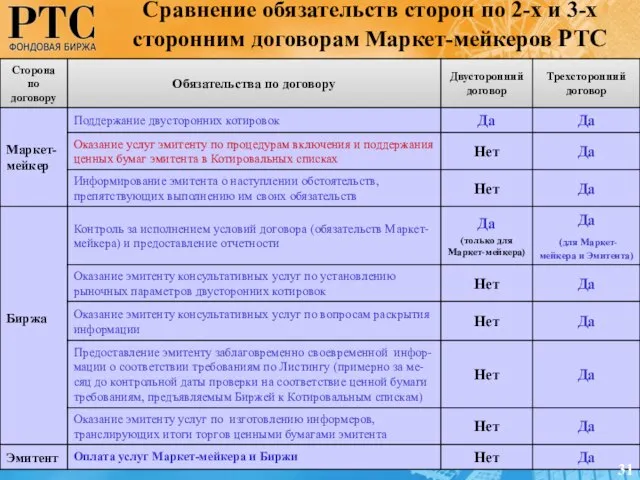

Слайд 31Сравнение обязательств сторон по 2-х и 3-х сторонним договорам Маркет-мейкеров РТС

31

Сравнение обязательств сторон по 2-х и 3-х сторонним договорам Маркет-мейкеров РТС

31

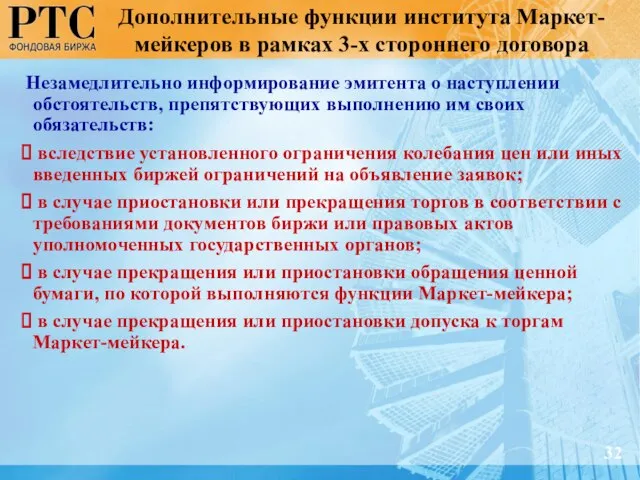

Слайд 32Дополнительные функции института Маркет-мейкеров в рамках 3-х стороннего договора

Незамедлительно информирование эмитента о

Дополнительные функции института Маркет-мейкеров в рамках 3-х стороннего договора

Незамедлительно информирование эмитента о

Слайд 33*- Соглашение может быть заключено на выставление заявок только на покупку или

*- Соглашение может быть заключено на выставление заявок только на покупку или

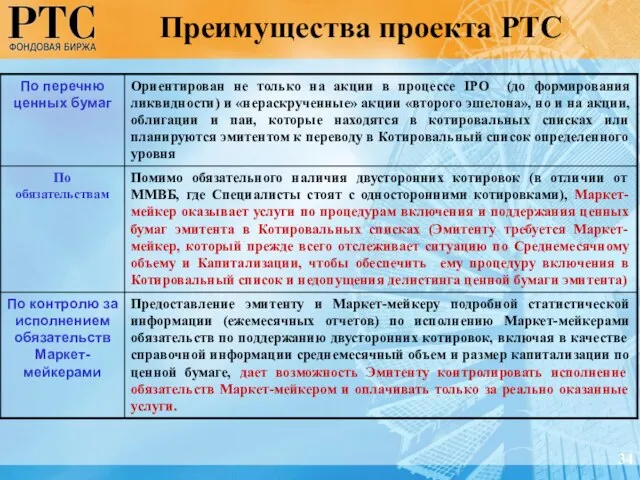

Слайд 34Преимущества проекта РТС

34

Преимущества проекта РТС

34

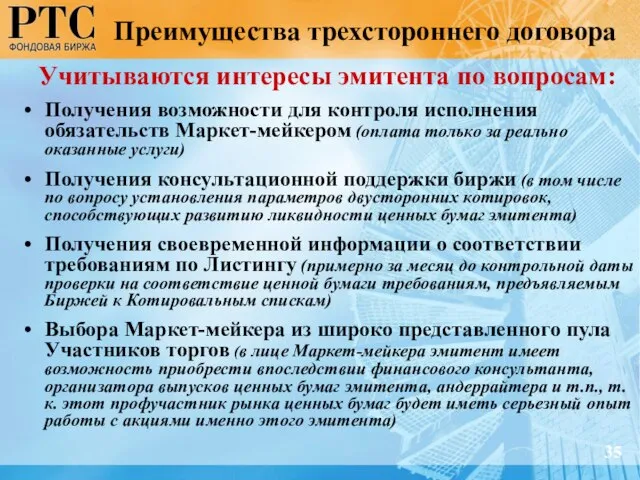

Слайд 35Учитываются интересы эмитента по вопросам:

Получения возможности для контроля исполнения обязательств Маркет-мейкером (оплата

Учитываются интересы эмитента по вопросам:

Получения возможности для контроля исполнения обязательств Маркет-мейкером (оплата

Слайд 3636

Часть 3

Роль Маркет-мейкеров в развитии и поддержании ликвидности рынка ценных

36

Часть 3

Роль Маркет-мейкеров в развитии и поддержании ликвидности рынка ценных

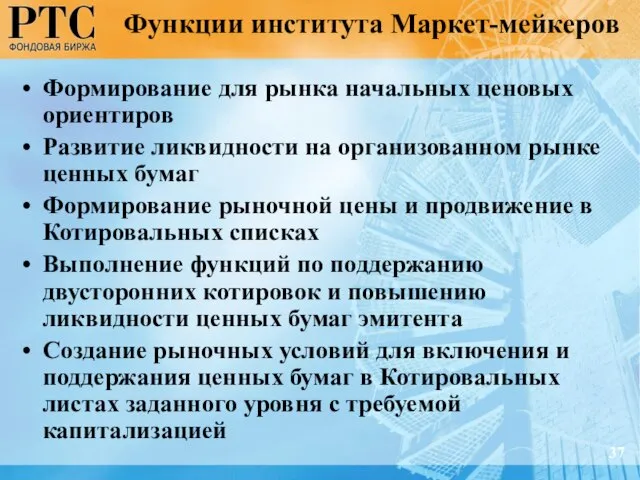

Слайд 37Функции института Маркет-мейкеров

Формирование для рынка начальных ценовых ориентиров

Развитие ликвидности на организованном рынке

Функции института Маркет-мейкеров

Формирование для рынка начальных ценовых ориентиров

Развитие ликвидности на организованном рынке

Слайд 38Рыночная позиция эмитента

38

Рыночная позиция эмитента

38

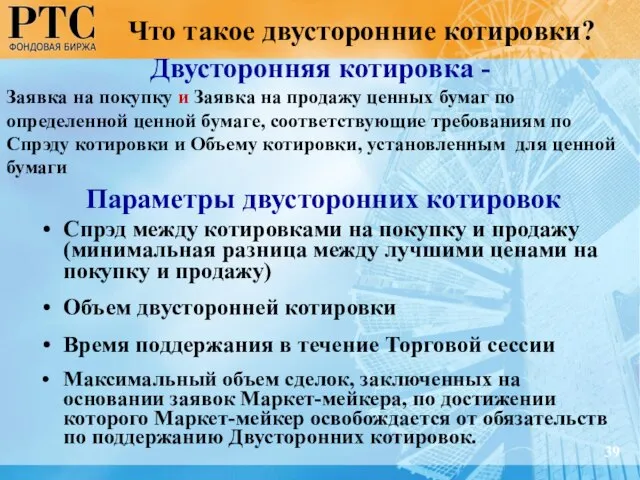

Слайд 39Параметры двусторонних котировок

Спрэд между котировками на покупку и продажу (минимальная разница между

Параметры двусторонних котировок

Спрэд между котировками на покупку и продажу (минимальная разница между

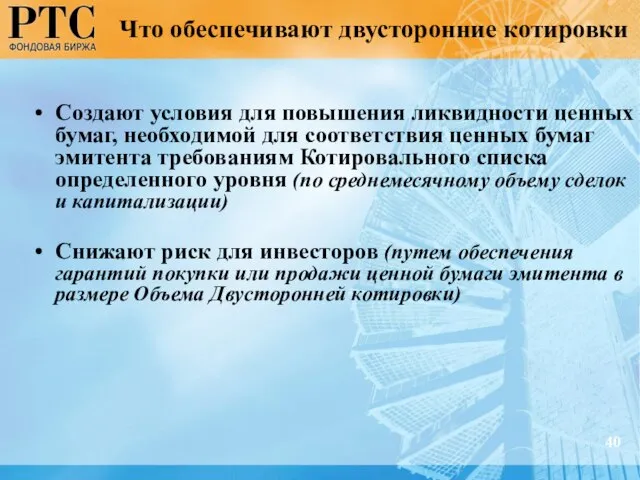

Слайд 40Что обеспечивают двусторонние котировки

Создают условия для повышения ликвидности ценных бумаг, необходимой для

Что обеспечивают двусторонние котировки

Создают условия для повышения ликвидности ценных бумаг, необходимой для

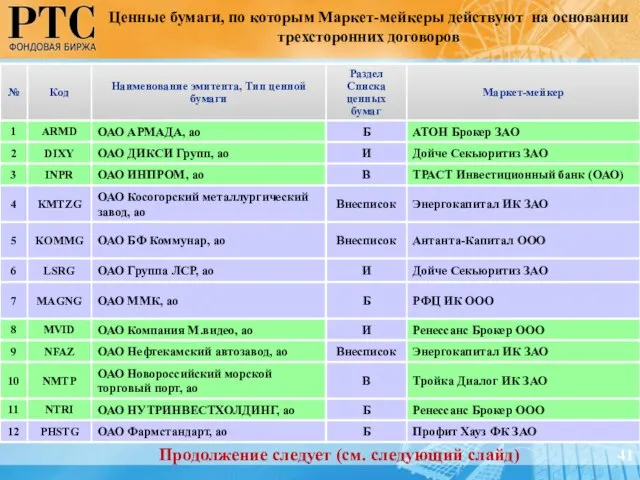

Слайд 41Ценные бумаги, по которым Маркет-мейкеры действуют на основании трехсторонних договоров

Продолжение следует (см.

Продолжение следует (см.

Слайд 42Ценные бумаги, по которым Маркет-мейкеры действуют на основании трехсторонних договоров

42

42

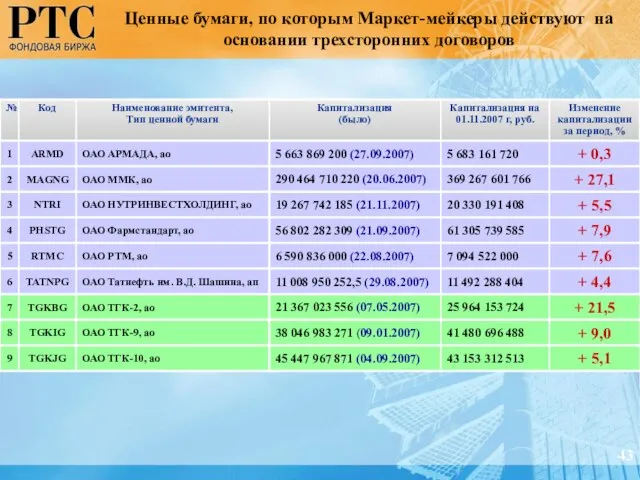

Слайд 43Ценные бумаги, по которым Маркет-мейкеры действуют на основании трехсторонних договоров

43

43

Слайд 4444

Часть 4

4.1. «Сущность параметров поддержания Двусторонних котировок Маркет-мейкерами»

44

Часть 4

4.1. «Сущность параметров поддержания Двусторонних котировок Маркет-мейкерами»

Слайд 45Есть двусторонняя котировка? ДА Есть двусторонняя котировка? НЕТ

Спрэд котировки: Спрэд котировки:

Объем котировки:

Спрэд котировки: Спрэд котировки:

Объем котировки:

Слайд 46Есть двусторонняя котировка? ДА Есть двусторонняя котировка? НЕТ

Спрэд котировки: Спрэд котировки:

Объем котировки:

Есть двусторонняя котировка? ДА Есть двусторонняя котировка? НЕТ

Спрэд котировки: Спрэд котировки:

Объем котировки:

Слайд 47 Х = 2.47 руб.

Х – Цена продажи Двусторонней котировки при Цене

Х = 2.47 руб.

Х – Цена продажи Двусторонней котировки при Цене

Слайд 48 Х = 2.76 руб.

Х – Цена покупки Двусторонней котировки при Цене

Х = 2.76 руб.

Х – Цена покупки Двусторонней котировки при Цене

Слайд 4949

Часть 4

4.2 «Процедура расчета и определения наличия Двусторонних котировок»

49

Часть 4

4.2 «Процедура расчета и определения наличия Двусторонних котировок»

Слайд 50 Что такое двусторонняя котировка?

ПРАКТИКУМ

Задание: Есть двусторонние котировки?

50

Пример1:

Спрэд котировки –

Что такое двусторонняя котировка?

ПРАКТИКУМ

Задание: Есть двусторонние котировки?

50

Пример1:

Спрэд котировки –

Слайд 51 Что такое двусторонняя котировка?

ПРАКТИКУМ - РЕШЕНИЕ

51

Пример №1:

Спрэд котировки – не более

Что такое двусторонняя котировка?

ПРАКТИКУМ - РЕШЕНИЕ

51

Пример №1:

Спрэд котировки – не более

Слайд 52 Что такое двусторонняя котировка?

ПРАКТИКУМ - РЕШЕНИЕ

52

Есть двусторонняя котировка? Ответ :

Что такое двусторонняя котировка?

ПРАКТИКУМ - РЕШЕНИЕ

52

Есть двусторонняя котировка? Ответ :

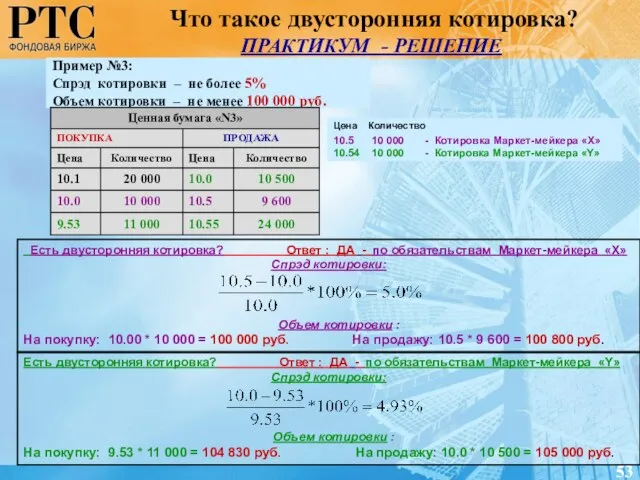

Слайд 53 Что такое двусторонняя котировка?

ПРАКТИКУМ - РЕШЕНИЕ

53

Есть двусторонняя котировка? Ответ :

Что такое двусторонняя котировка?

ПРАКТИКУМ - РЕШЕНИЕ

53

Есть двусторонняя котировка? Ответ :

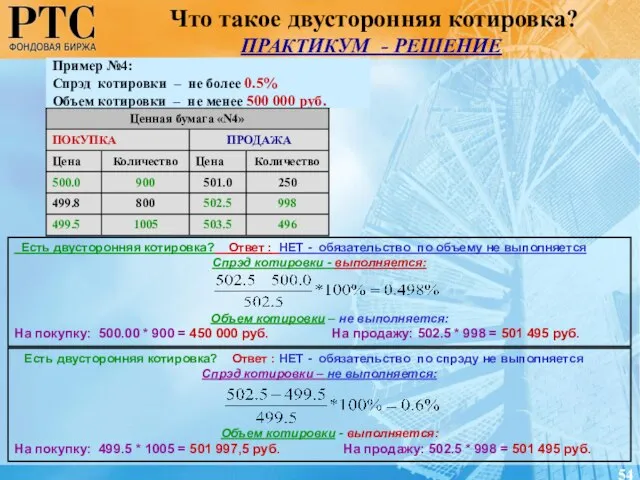

Слайд 54 Что такое двусторонняя котировка?

ПРАКТИКУМ - РЕШЕНИЕ

54

Есть двусторонняя котировка? Ответ :

Что такое двусторонняя котировка?

ПРАКТИКУМ - РЕШЕНИЕ

54

Есть двусторонняя котировка? Ответ :

Слайд 55Маркет-мейкеры готовы прийти на помощь эмитентам

55

Маркет-мейкеры готовы прийти на помощь эмитентам

55

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012