- Возврат налога

Содержание

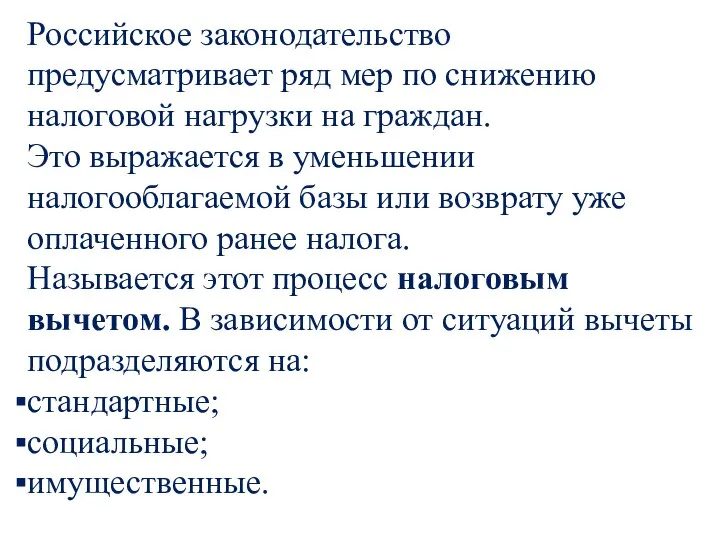

- 2. Российское законодательство предусматривает ряд мер по снижению налоговой нагрузки на граждан. Это выражается в уменьшении налогооблагаемой

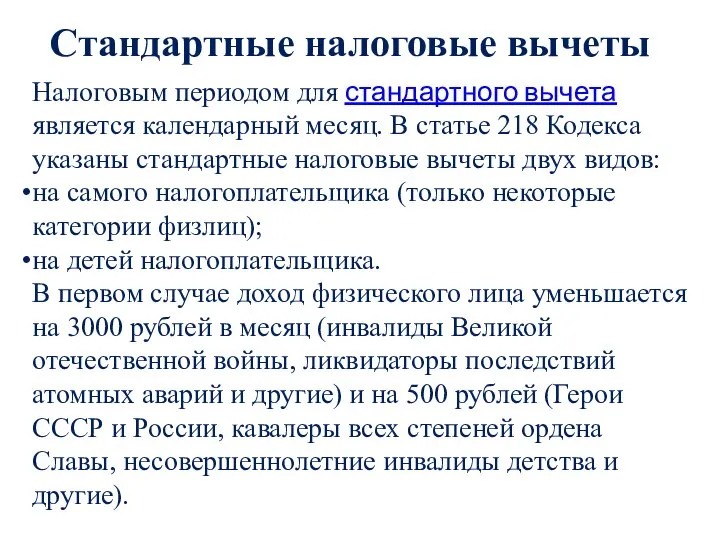

- 3. Стандартные налоговые вычеты Налоговым периодом для стандартного вычета является календарный месяц. В статье 218 Кодекса указаны

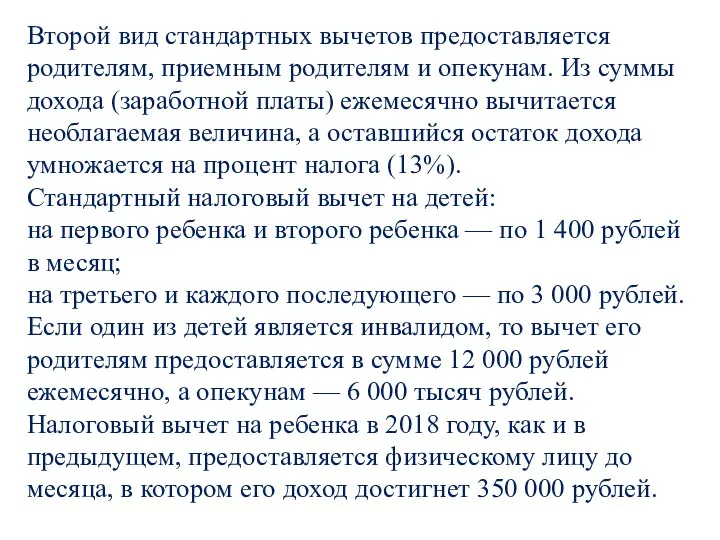

- 4. Второй вид стандартных вычетов предоставляется родителям, приемным родителям и опекунам. Из суммы дохода (заработной платы) ежемесячно

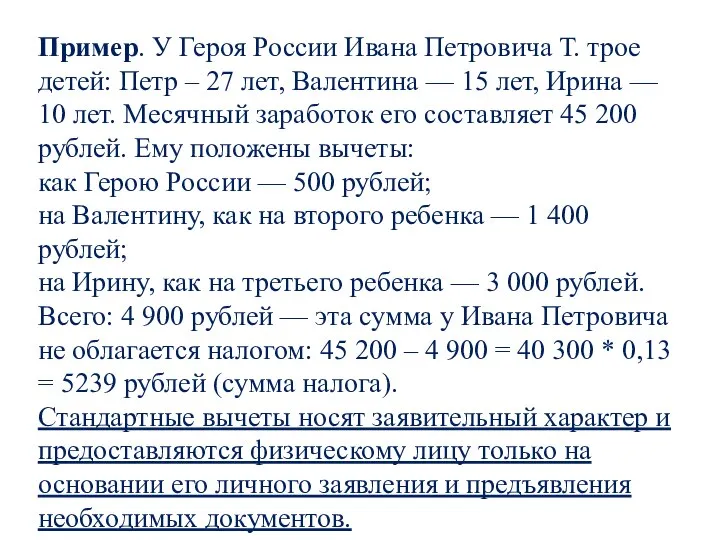

- 5. Пример. У Героя России Ивана Петровича Т. трое детей: Петр – 27 лет, Валентина — 15

- 7. Их отличие от стандартных в том, что такие вычеты предоставляются уже после того, как налог удержан.

- 8. Налоговый вычет за обучение Физическое лицо имеет право на возврат налога за собственное обучение, а также

- 9. Пример. У Кораблевых двое детей учатся в учебных заведениях на дневных отделениях: Иван — в техникуме,

- 10. Налоговый вычет на лечение Вычет предоставляется как на лечение самого налогоплательщика, так и на его супругу

- 11. Если в течение одного календарного года физическое лицо претендует на несколько видов социальных вычетов, то нужно

- 12. Имущественные налоговые вычеты

- 13. О налоговых имущественных вычетах можно узнать из статьи 220 Налогового кодекса. Они предоставляются физическим лицам, которые

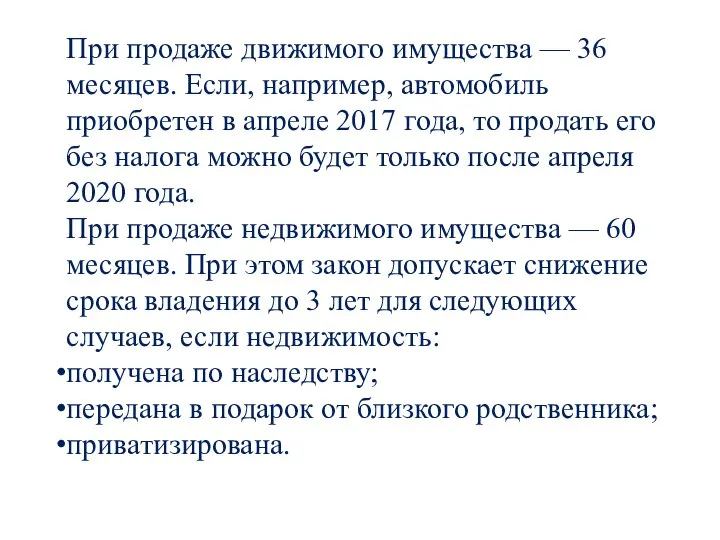

- 14. При продаже движимого имущества — 36 месяцев. Если, например, автомобиль приобретен в апреле 2017 года, то

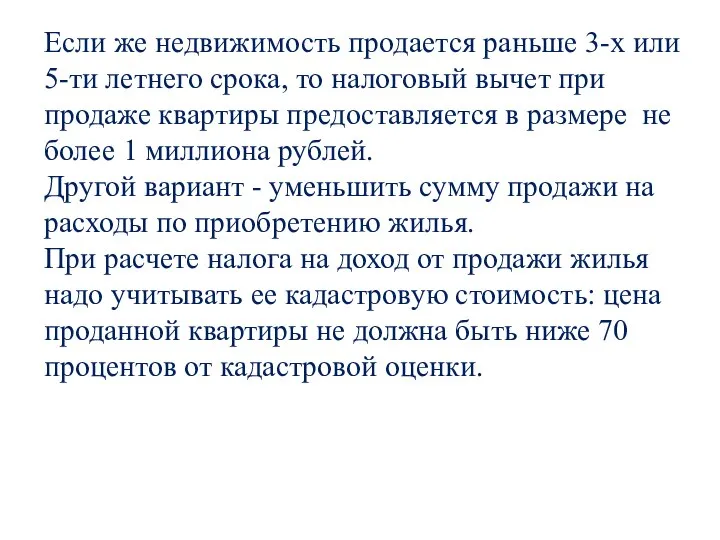

- 15. Если же недвижимость продается раньше 3-х или 5-ти летнего срока, то налоговый вычет при продаже квартиры

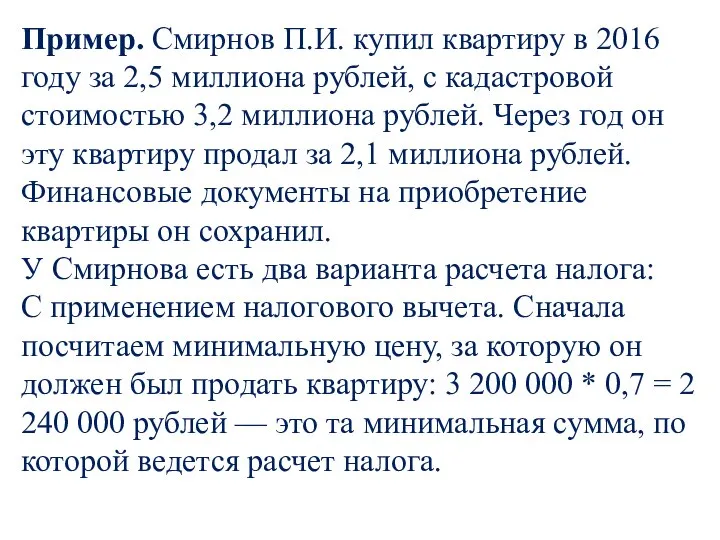

- 16. Пример. Смирнов П.И. купил квартиру в 2016 году за 2,5 миллиона рублей, с кадастровой стоимостью 3,2

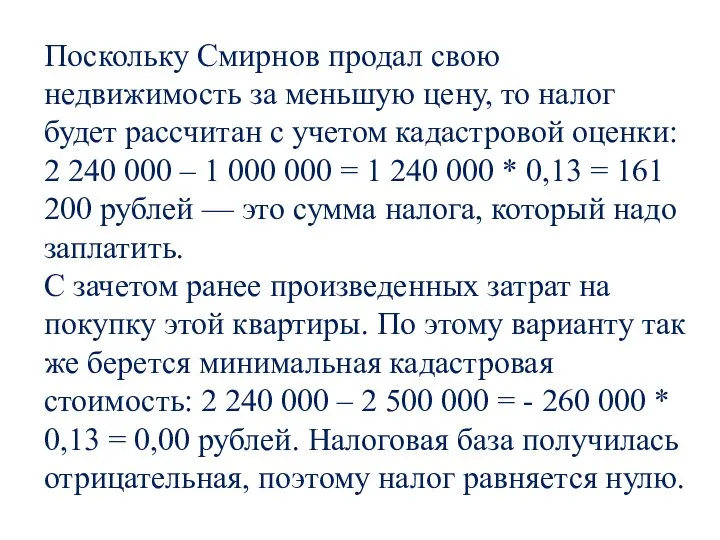

- 17. Поскольку Смирнов продал свою недвижимость за меньшую цену, то налог будет рассчитан с учетом кадастровой оценки:

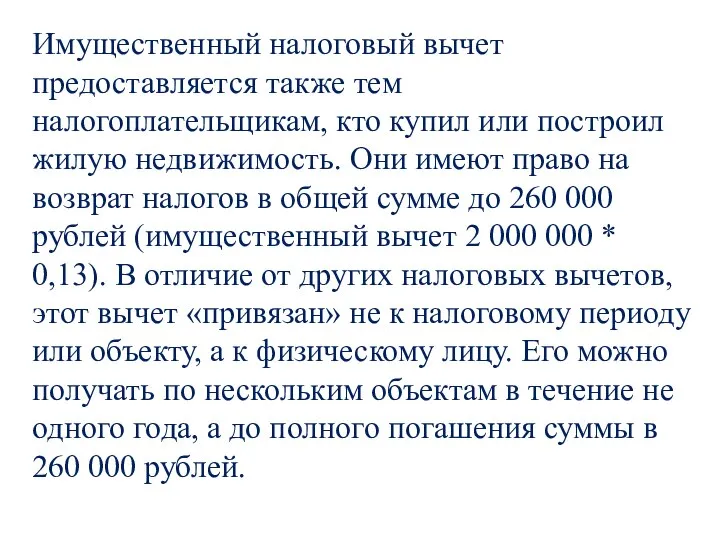

- 18. Имущественный налоговый вычет предоставляется также тем налогоплательщикам, кто купил или построил жилую недвижимость. Они имеют право

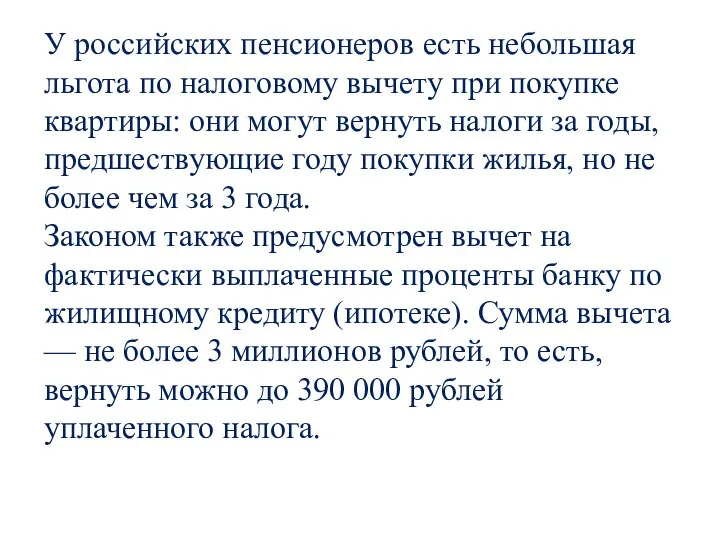

- 19. У российских пенсионеров есть небольшая льгота по налоговому вычету при покупке квартиры: они могут вернуть налоги

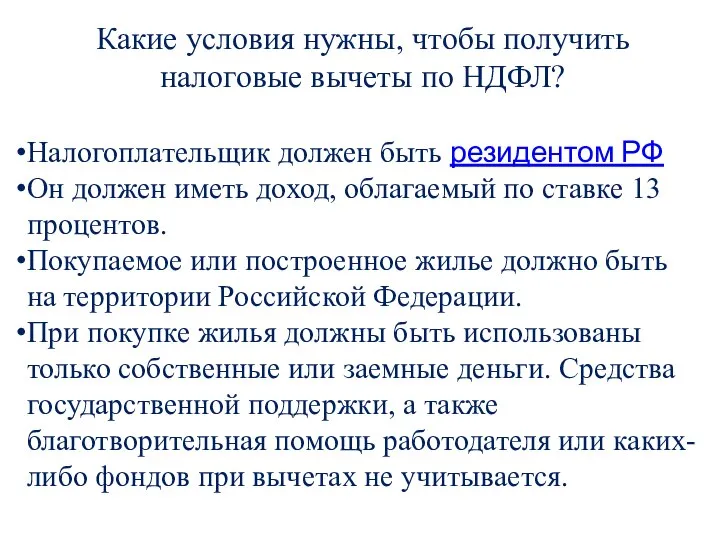

- 20. Какие условия нужны, чтобы получить налоговые вычеты по НДФЛ? Налогоплательщик должен быть резидентом РФ Он должен

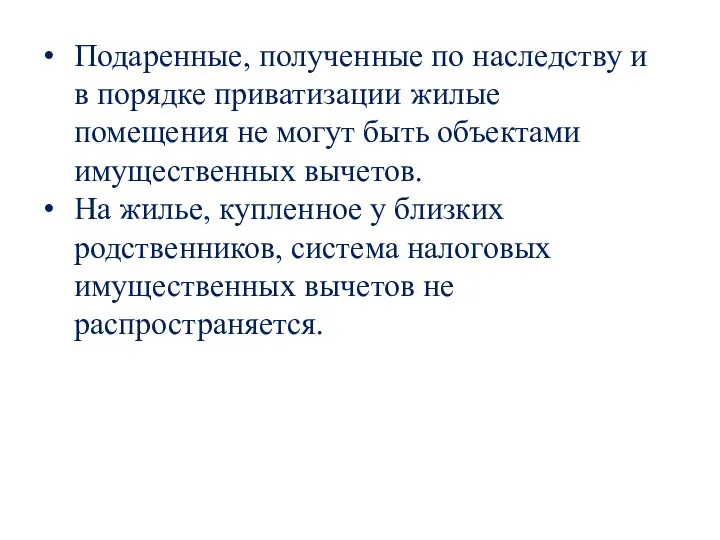

- 21. Подаренные, полученные по наследству и в порядке приватизации жилые помещения не могут быть объектами имущественных вычетов.

- 22. Кто является резидентом РФ В официальных документах Российского законодательства часто встречаются слова «резидент» и «нерезидент». Некоторые

- 23. Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это физическое лицо, которое выполняет

- 24. иностранные граждане с видом на жительство в Российской Федерации; иностранные работники, заключившие срочный трудовой договор с

- 26. Скачать презентацию

Слайд 2Российское законодательство

предусматривает ряд мер по снижению налоговой нагрузки на граждан.

Это выражается

Российское законодательство

предусматривает ряд мер по снижению налоговой нагрузки на граждан.

Это выражается

Слайд 3Стандартные налоговые вычеты

Налоговым периодом для стандартного вычета является календарный месяц. В статье 218

Стандартные налоговые вычеты

Налоговым периодом для стандартного вычета является календарный месяц. В статье 218

Слайд 4Второй вид стандартных вычетов предоставляется родителям, приемным родителям и опекунам. Из суммы

Второй вид стандартных вычетов предоставляется родителям, приемным родителям и опекунам. Из суммы

Слайд 5Пример. У Героя России Ивана Петровича Т. трое детей: Петр – 27

Пример. У Героя России Ивана Петровича Т. трое детей: Петр – 27

Слайд 7Их отличие от стандартных в том, что такие вычеты предоставляются уже после

Их отличие от стандартных в том, что такие вычеты предоставляются уже после

Слайд 8Налоговый вычет за обучение

Физическое лицо имеет право на возврат налога за

Налоговый вычет за обучение

Физическое лицо имеет право на возврат налога за

Слайд 9Пример. У Кораблевых двое детей учатся в учебных заведениях на дневных отделениях:

Пример. У Кораблевых двое детей учатся в учебных заведениях на дневных отделениях:

Слайд 10Налоговый вычет на лечение

Вычет предоставляется как на лечение самого налогоплательщика, так

Налоговый вычет на лечение

Вычет предоставляется как на лечение самого налогоплательщика, так

Слайд 11Если в течение одного календарного года физическое лицо претендует на несколько видов

Если в течение одного календарного года физическое лицо претендует на несколько видов

Слайд 12Имущественные налоговые вычеты

Имущественные налоговые вычеты

Слайд 13О налоговых имущественных вычетах можно узнать из статьи 220 Налогового кодекса. Они

О налоговых имущественных вычетах можно узнать из статьи 220 Налогового кодекса. Они

Слайд 14При продаже движимого имущества — 36 месяцев. Если, например, автомобиль приобретен в апреле 2017 года,

При продаже движимого имущества — 36 месяцев. Если, например, автомобиль приобретен в апреле 2017 года,

Слайд 15Если же недвижимость продается раньше 3-х или 5-ти летнего срока, то налоговый

Если же недвижимость продается раньше 3-х или 5-ти летнего срока, то налоговый

Слайд 16Пример. Смирнов П.И. купил квартиру в 2016 году за 2,5 миллиона рублей,

Пример. Смирнов П.И. купил квартиру в 2016 году за 2,5 миллиона рублей,

Слайд 17Поскольку Смирнов продал свою недвижимость за меньшую цену, то налог будет рассчитан

Поскольку Смирнов продал свою недвижимость за меньшую цену, то налог будет рассчитан

Слайд 18Имущественный налоговый вычет предоставляется также тем налогоплательщикам, кто купил или построил жилую

Имущественный налоговый вычет предоставляется также тем налогоплательщикам, кто купил или построил жилую

Слайд 19У российских пенсионеров есть небольшая льгота по налоговому вычету при покупке квартиры:

У российских пенсионеров есть небольшая льгота по налоговому вычету при покупке квартиры:

Слайд 20Какие условия нужны, чтобы получить налоговые вычеты по НДФЛ?

Налогоплательщик должен быть

Какие условия нужны, чтобы получить налоговые вычеты по НДФЛ?

Налогоплательщик должен быть

Слайд 21Подаренные, полученные по наследству и в порядке приватизации жилые помещения не могут

Подаренные, полученные по наследству и в порядке приватизации жилые помещения не могут

Слайд 22Кто является резидентом РФ

В официальных документах Российского законодательства часто встречаются слова «резидент»

Кто является резидентом РФ

В официальных документах Российского законодательства часто встречаются слова «резидент»

Слайд 23Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это

Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это

Слайд 24иностранные граждане с видом на жительство в Российской Федерации;

иностранные работники, заключившие срочный

иностранные граждане с видом на жительство в Российской Федерации;

иностранные работники, заключившие срочный

«НАША НОВАЯ ШКОЛА» Послание Президента РФ Д.А.Медведева Федеральному собранию Российской Федерации 5 ноября 2008г.

«НАША НОВАЯ ШКОЛА» Послание Президента РФ Д.А.Медведева Федеральному собранию Российской Федерации 5 ноября 2008г. Введение в дизайн. Основные понятия

Введение в дизайн. Основные понятия Транспорт. Спецтехника

Транспорт. Спецтехника КЛИЕНТОРИЕНТИРОВАННЫЕ ОБРАЗОВАТЕЛЬНЫЕ ОРГАНИЗАЦИИ

КЛИЕНТОРИЕНТИРОВАННЫЕ ОБРАЗОВАТЕЛЬНЫЕ ОРГАНИЗАЦИИ Международные отношения на американском континенте. Панамериканские конференции 1920-х годов

Международные отношения на американском континенте. Панамериканские конференции 1920-х годов Биполярные транзисторы (лекция 4)

Биполярные транзисторы (лекция 4) ИнфраФонд РВК

ИнфраФонд РВК ИНТЕГРИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ КОМПАНИЕЙ

ИНТЕГРИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ КОМПАНИЕЙ Архітектурні пам’ятки Городенківщини

Архітектурні пам’ятки Городенківщини Модерн в Казани

Модерн в Казани Сирень

Сирень Есть контакт

Есть контакт Осцилляторы. Импульсные возбудители дуги. Балластные реостаты

Осцилляторы. Импульсные возбудители дуги. Балластные реостаты Энергия солнца в Вашем Доме!

Энергия солнца в Вашем Доме! Правописание безударных гласных в корне слова

Правописание безударных гласных в корне слова Sketch Meme

Sketch Meme Lomonosov

Lomonosov Муниципальное общеобразовательное учреждениеЦентр образования города Тулуна

Муниципальное общеобразовательное учреждениеЦентр образования города Тулуна Права потребителей: общие и специальные

Права потребителей: общие и специальные Аландское городище

Аландское городище Государственно-общественное управление образованием в условиях реализации №83-ФЗ

Государственно-общественное управление образованием в условиях реализации №83-ФЗ Гибкость и ловкость. Круговой метод тренировки для развития основных групп мышц

Гибкость и ловкость. Круговой метод тренировки для развития основных групп мышц Обмен липидов-3

Обмен липидов-3 Отчет о результатах социологического исследования "Киев - районные выборы"

Отчет о результатах социологического исследования "Киев - районные выборы" Тематика, основные цели, задачи, результаты муниципальных семинаров

Тематика, основные цели, задачи, результаты муниципальных семинаров Экспонир. устр-во с зап. на внешн. поверхн. барабана

Экспонир. устр-во с зап. на внешн. поверхн. барабана Линейная Автоматика

Линейная Автоматика Снабжение и логистика на предприятии

Снабжение и логистика на предприятии