- Введение Система нормативного регулирования бухгалтерского учета

Содержание

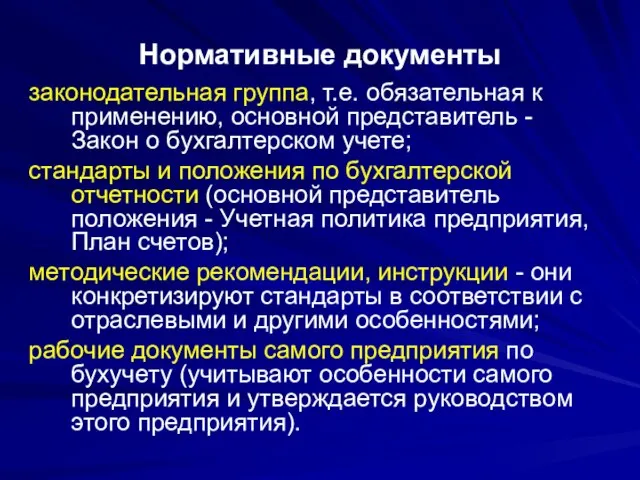

- 2. Нормативные документы законодательная группа, т.е. обязательная к применению, основной представитель - Закон о бухгалтерском учете; стандарты

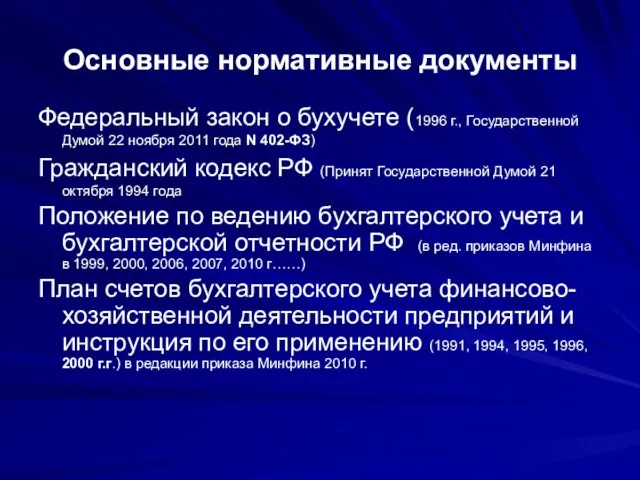

- 3. Основные нормативные документы Федеральный закон о бухучете (1996 г., Государственной Думой 22 ноября 2011 года N

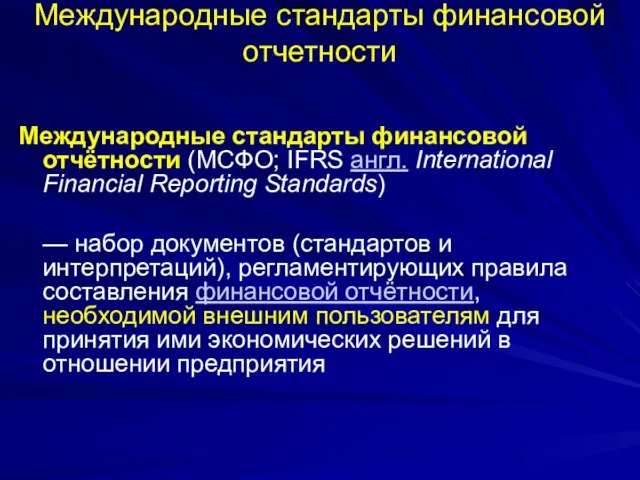

- 4. Международные стандарты финансовой отчетности Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) —

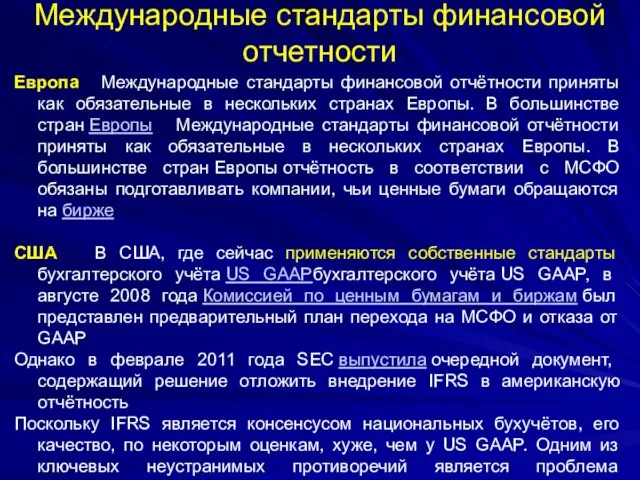

- 5. Международные стандарты финансовой отчетности Европа Международные стандарты финансовой отчётности приняты как обязательные в нескольких странах Европы.

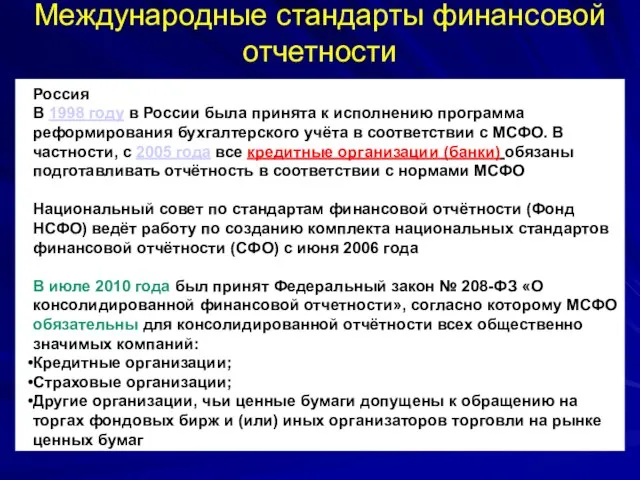

- 6. Международные стандарты финансовой отчетности Россия В 1998 году в России была принята к исполнению программа реформирования

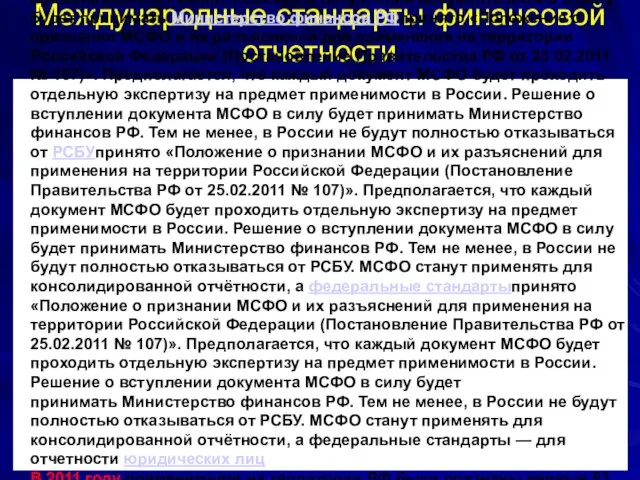

- 7. Международные стандарты финансовой отчетности Россия В 2011 году принято «Положение о признании МСФО и их разъяснений

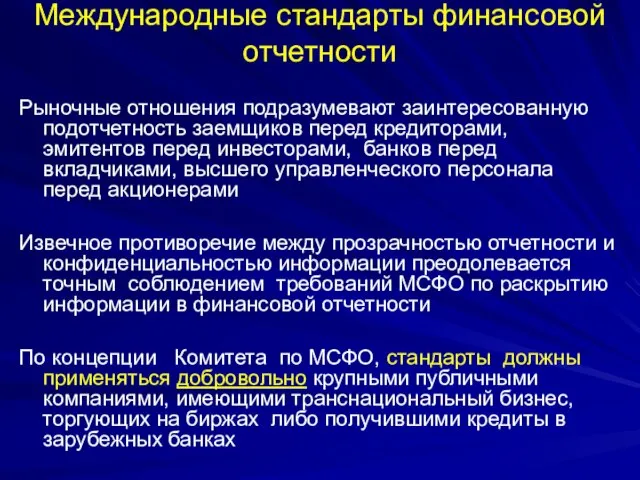

- 8. Международные стандарты финансовой отчетности Рыночные отношения подразумевают заинтересованную подотчетность заемщиков перед кредиторами, эмитентов перед инвесторами, банков

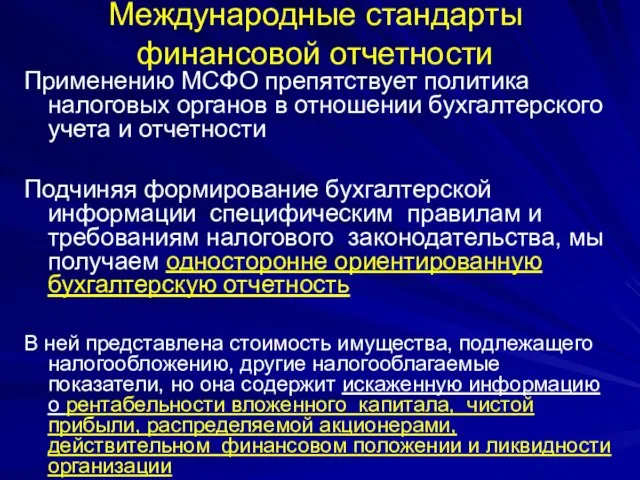

- 9. Международные стандарты финансовой отчетности Применению МСФО препятствует политика налоговых органов в отношении бухгалтерского учета и отчетности

- 10. Глава 1. §1. Закон о бухгалтерском учете 21 ноября 1996 г. впервые в истории России был

- 11. 3 РАЗДЕЛА ЗАКОНА: Общие положения: а) определены объекты бухучета (имущество, организации, состав хозяйственных операций); б) указаны

- 12. 3 РАЗДЕЛА ЗАКОНА: Основные правила ведения бухучета: а) обязательность двойной записи хозяйственных операций на основе рабочего

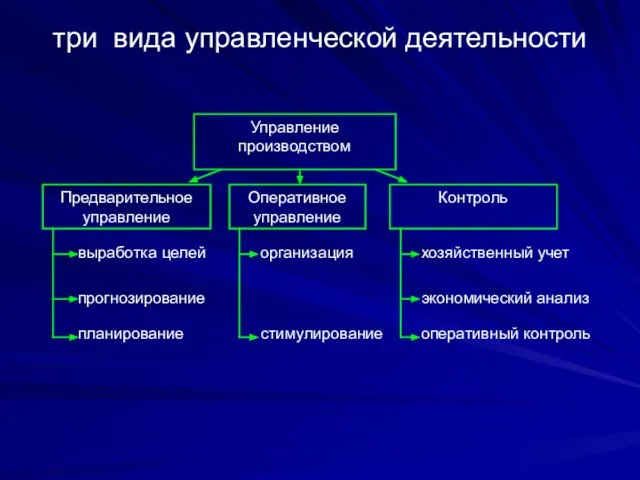

- 13. §2. Понятия и функции в бухгалтерском учете Управление производством -протекающий непрерывно процесс, в нем выделяют три

- 14. три вида управленческой деятельности Управление производством Предварительное управление Оперативное управление Контроль выработка целей хозяйственный учет планирование

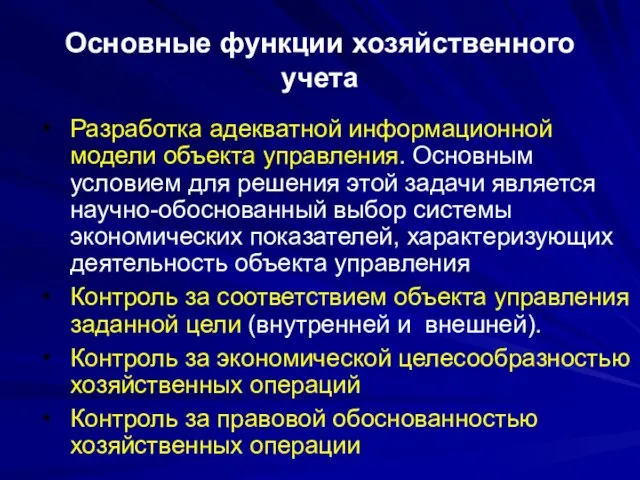

- 15. Основные функции хозяйственного учета Разработка адекватной информационной модели объекта управления. Основным условием для решения этой задачи

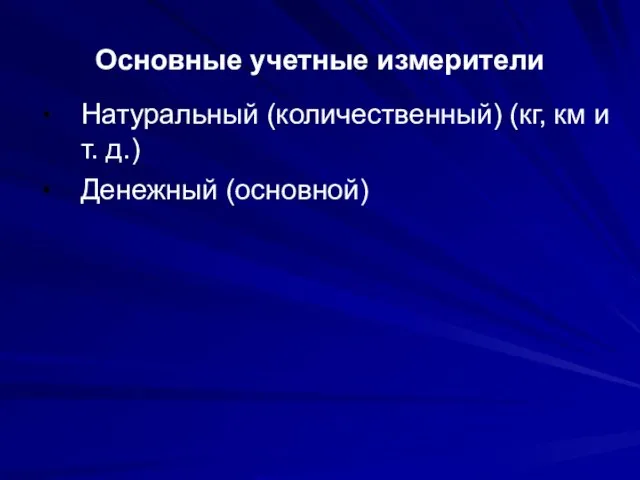

- 16. Основные учетные измерители Натуральный (количественный) (кг, км и т. д.) Денежный (основной)

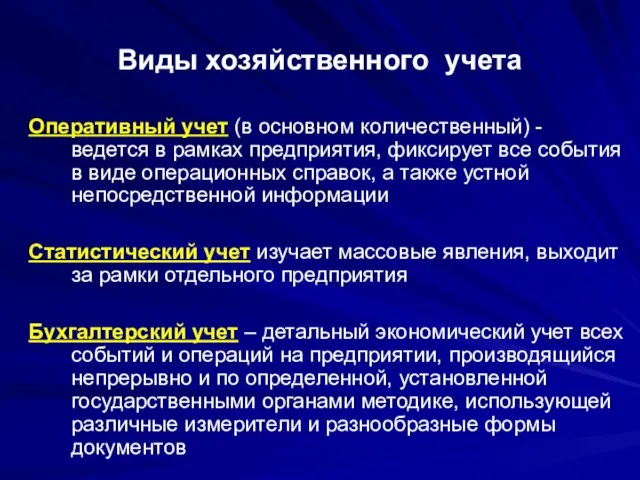

- 17. Виды хозяйственного учета Оперативный учет (в основном количественный) - ведется в рамках предприятия, фиксирует все события

- 18. §3. Предмет и метод бухучета Все материальные и нематериальные ценности в бухучете разбиты на группы. В

- 19. Замечания если предприятие использует в своем обороте средства других предприятий, то имеет задолженность, которая в бухучете

- 20. Характеристика хозяйственных средств предприятия Основные средства – они участвуют в процессе производства многократно, т.е. применяются во

- 21. Актив предприятия Все перечисленные виды хозяйственных средств составляют актив предприятия Каждое хозяйственное средство всегда имеет определенный

- 22. Состав собственных источников Уставный капитал - совокупность в денежном выражении учредителей (собственников) при создании самого предприятия.

- 23. Заемные средства Кредиты банка Расчеты и прочая кредиторская задолженность (перед поставщиками, по выданным векселям, по авансам

- 24. §4. Бухгалтерский баланс и хозяйственные операции Баланс представляет собой форму таблицы, которая делится на две части.

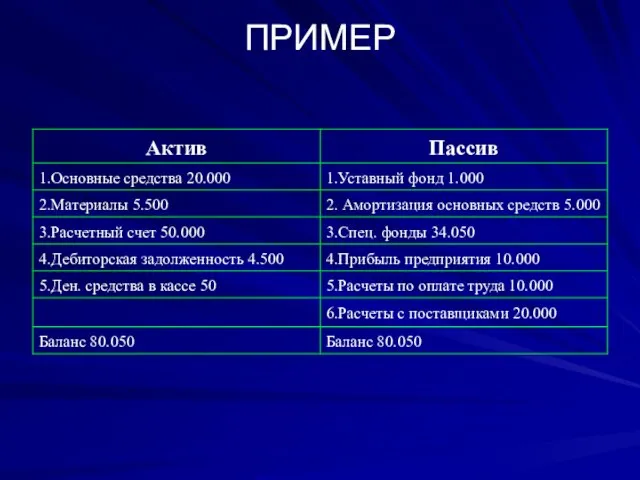

- 25. ПРИМЕР

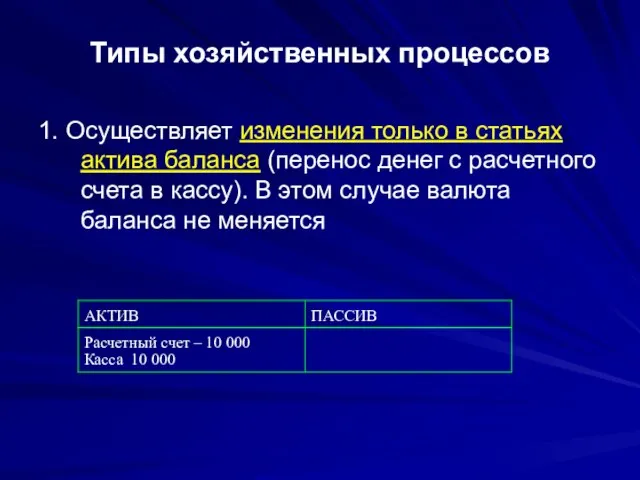

- 26. Типы хозяйственных процессов 1. Осуществляет изменения только в статьях актива баланса (перенос денег c расчетного счета

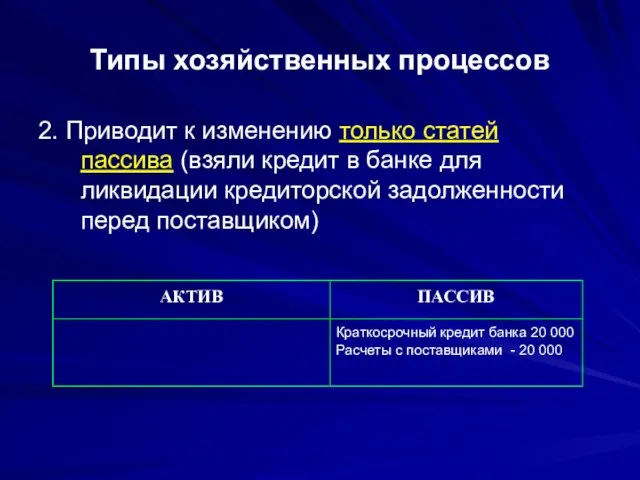

- 27. Типы хозяйственных процессов 2. Приводит к изменению только статей пассива (взяли кредит в банке для ликвидации

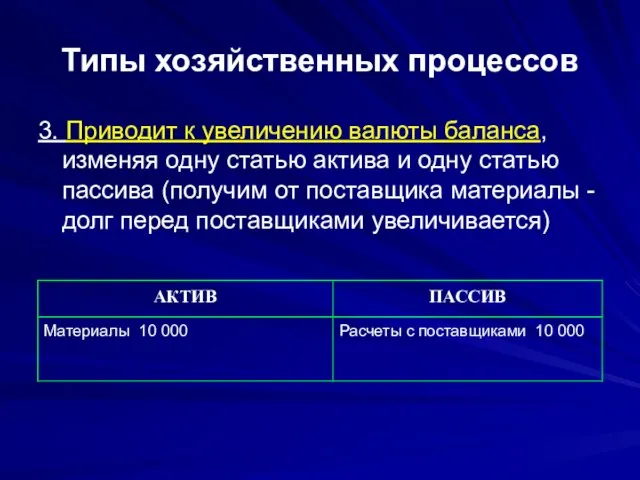

- 28. Типы хозяйственных процессов 3. Приводит к увеличению валюты баланса, изменяя одну статью актива и одну статью

- 30. Скачать презентацию

Слайд 2Нормативные документы

законодательная группа, т.е. обязательная к применению, основной представитель - Закон

Нормативные документы

законодательная группа, т.е. обязательная к применению, основной представитель - Закон

Слайд 3Основные нормативные документы

Федеральный закон о бухучете (1996 г., Государственной Думой 22

Основные нормативные документы

Федеральный закон о бухучете (1996 г., Государственной Думой 22

Слайд 4Международные стандарты финансовой отчетности

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards)

— набор

Международные стандарты финансовой отчетности

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards)

— набор

Слайд 5Международные стандарты финансовой отчетности

Европа Международные стандарты финансовой отчётности приняты как обязательные в

Международные стандарты финансовой отчетности

Европа Международные стандарты финансовой отчётности приняты как обязательные в

Слайд 6Международные стандарты финансовой отчетности

Россия

В 1998 году в России была принята к исполнению программа реформирования

Международные стандарты финансовой отчетности

Россия

В 1998 году в России была принята к исполнению программа реформирования

Слайд 7Международные стандарты финансовой отчетности

Россия

В 2011 году принято «Положение о признании МСФО и

Международные стандарты финансовой отчетности

Россия

В 2011 году принято «Положение о признании МСФО и

Слайд 8Международные стандарты финансовой отчетности

Рыночные отношения подразумевают заинтересованную подотчетность заемщиков перед кредиторами, эмитентов

Международные стандарты финансовой отчетности

Рыночные отношения подразумевают заинтересованную подотчетность заемщиков перед кредиторами, эмитентов

Слайд 9Международные стандарты финансовой отчетности

Применению МСФО препятствует политика налоговых органов в отношении бухгалтерского

Международные стандарты финансовой отчетности

Применению МСФО препятствует политика налоговых органов в отношении бухгалтерского

Слайд 10Глава 1. §1. Закон о бухгалтерском учете

21 ноября 1996 г. впервые в

Глава 1. §1. Закон о бухгалтерском учете

21 ноября 1996 г. впервые в

Слайд 11

3 РАЗДЕЛА ЗАКОНА:

Общие положения:

а) определены объекты бухучета (имущество, организации, состав хозяйственных

3 РАЗДЕЛА ЗАКОНА:

Общие положения:

а) определены объекты бухучета (имущество, организации, состав хозяйственных

Слайд 12

3 РАЗДЕЛА ЗАКОНА:

Основные правила ведения бухучета:

а) обязательность двойной записи хозяйственных операций

3 РАЗДЕЛА ЗАКОНА:

Основные правила ведения бухучета:

а) обязательность двойной записи хозяйственных операций

Слайд 13§2. Понятия и функции в бухгалтерском учете

Управление производством -протекающий непрерывно процесс, в

§2. Понятия и функции в бухгалтерском учете

Управление производством -протекающий непрерывно процесс, в

Слайд 14три вида управленческой деятельности

Управление производством

Предварительное

управление

Оперативное

управление

Контроль

выработка целей

хозяйственный учет

планирование

организация

стимулирование

прогнозирование

три вида управленческой деятельности

Управление производством

Предварительное

управление

Оперативное

управление

Контроль

выработка целей

хозяйственный учет

планирование

организация

стимулирование

прогнозирование

Слайд 15Основные функции хозяйственного учета

Разработка адекватной информационной модели объекта управления. Основным условием

Основные функции хозяйственного учета

Разработка адекватной информационной модели объекта управления. Основным условием

Слайд 16Основные учетные измерители

Натуральный (количественный) (кг, км и т. д.)

Денежный (основной)

Основные учетные измерители

Натуральный (количественный) (кг, км и т. д.)

Денежный (основной)

Слайд 17Виды хозяйственного учета

Оперативный учет (в основном количественный) - ведется в рамках

Виды хозяйственного учета

Оперативный учет (в основном количественный) - ведется в рамках

Слайд 18§3. Предмет и метод бухучета

Все материальные и нематериальные ценности в бухучете

§3. Предмет и метод бухучета

Все материальные и нематериальные ценности в бухучете

Слайд 19Замечания

если предприятие использует в своем обороте средства других предприятий, то имеет задолженность,

Замечания

если предприятие использует в своем обороте средства других предприятий, то имеет задолженность,

Слайд 20Характеристика хозяйственных средств предприятия

Основные средства – они участвуют в процессе производства многократно,

Характеристика хозяйственных средств предприятия

Основные средства – они участвуют в процессе производства многократно,

Слайд 21Актив предприятия

Все перечисленные виды хозяйственных средств составляют актив предприятия

Каждое хозяйственное средство всегда

Актив предприятия

Все перечисленные виды хозяйственных средств составляют актив предприятия

Каждое хозяйственное средство всегда

Слайд 22Состав собственных источников

Уставный капитал - совокупность в денежном выражении учредителей (собственников) при

Состав собственных источников

Уставный капитал - совокупность в денежном выражении учредителей (собственников) при

Слайд 23Заемные средства

Кредиты банка

Расчеты и прочая кредиторская задолженность (перед поставщиками, по выданным векселям,

Заемные средства

Кредиты банка

Расчеты и прочая кредиторская задолженность (перед поставщиками, по выданным векселям,

Слайд 24§4. Бухгалтерский баланс и хозяйственные операции

Баланс представляет собой форму таблицы, которая делится

§4. Бухгалтерский баланс и хозяйственные операции

Баланс представляет собой форму таблицы, которая делится

Слайд 25ПРИМЕР

ПРИМЕР

Слайд 26Типы хозяйственных процессов

1. Осуществляет изменения только в статьях актива баланса (перенос

Типы хозяйственных процессов

1. Осуществляет изменения только в статьях актива баланса (перенос

Слайд 27Типы хозяйственных процессов

2. Приводит к изменению только статей пассива (взяли кредит в

Типы хозяйственных процессов

2. Приводит к изменению только статей пассива (взяли кредит в

Слайд 28Типы хозяйственных процессов

3. Приводит к увеличению валюты баланса, изменяя одну статью актива

Типы хозяйственных процессов

3. Приводит к увеличению валюты баланса, изменяя одну статью актива

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions