- Выбор структуры холдинга с участием зарубежных корпоративных структур

Содержание

- 2. Структура холдинга: система владения Мин. Бен 1 Мин. Бен 2 Траст Иностранный Холдинг Центр Прибыли Торговля

- 3. 30 Структура холдинга: финансовые потоки Мин. Бен 1 Мин. Бен 2 Иностранный Холдинг Центр Прибыли Торговля

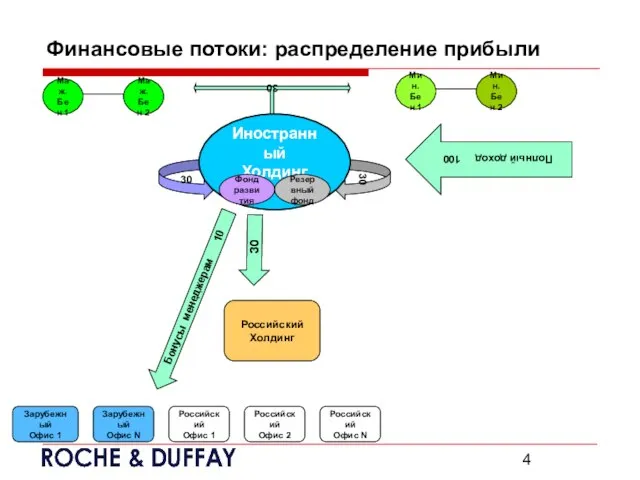

- 4. 30 30 30 Финансовые потоки: распределение прибыли Мин. Бен 1 Мин. Бен 2 Иностранный Холдинг Российский

- 5. Налоговые соображения: виды налоговых потерь Налог у источника выплаты при перечислении дивидендов из России и других

- 6. Налог у источника: понятие Под налогом у источника понимается налог, которым облагается получатель дохода (в данном

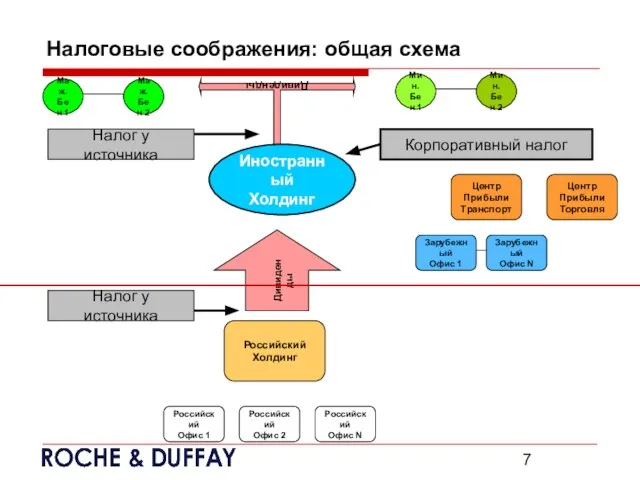

- 7. Дивиденды Налоговые соображения: общая схема Мин. Бен 1 Мин. Бен 2 Иностранный Холдинг Центр Прибыли Торговля

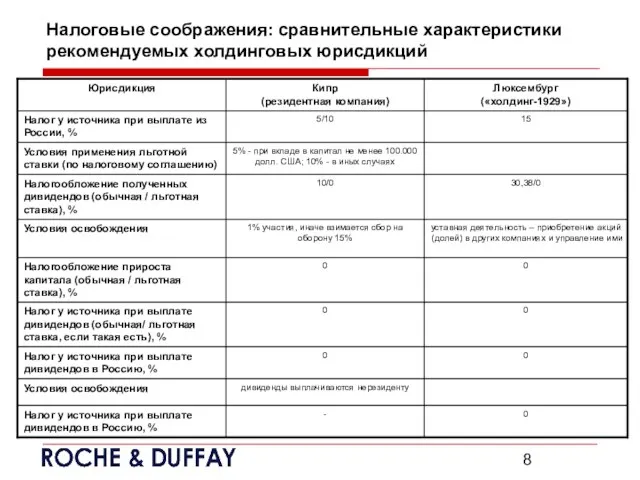

- 8. Налоговые соображения: сравнительные характеристики рекомендуемых холдинговых юрисдикций

- 9. Налоговые соображения: Кипр как холдинговая юрисдикция (5) Налоговые потери = 100*5%*5%= 0,25 от общего дохода Кипр

- 10. Налоговые соображения: Люксембург как холдинговая юрисдикция (5) Налоговые потери = 100*15%*5%= 0,75 от общего дохода Люксембург

- 11. Налоговые соображения: транспортные операции Налог у источника – 10% Центр Прибыли Транспорт Российские клиенты

- 12. Налоговые соображения: транспортные операции - Кипр Налог у источника – 0% Кипр Российские клиенты

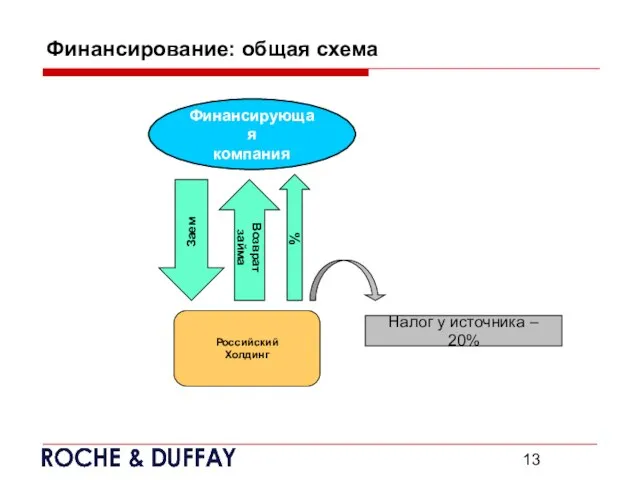

- 13. Финансирование: общая схема Финансирующая компания Российский Холдинг % Налог у источника – 20% Возврат займа Заем

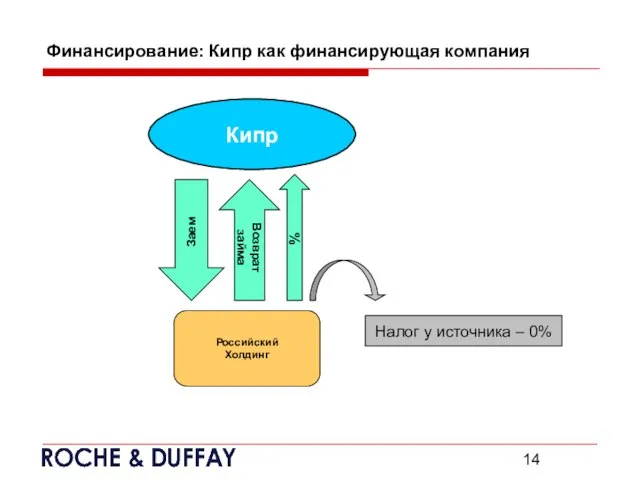

- 14. Финансирование: Кипр как финансирующая компания Кипр Российский Холдинг % Налог у источника – 0% Возврат займа

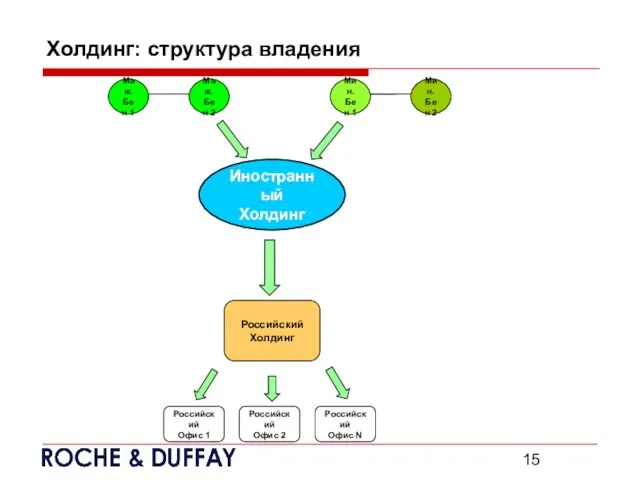

- 15. Холдинг: структура владения Иностранный Холдинг Российский Офис N Российский Офис 2 Российский Офис 1 Российский Холдинг

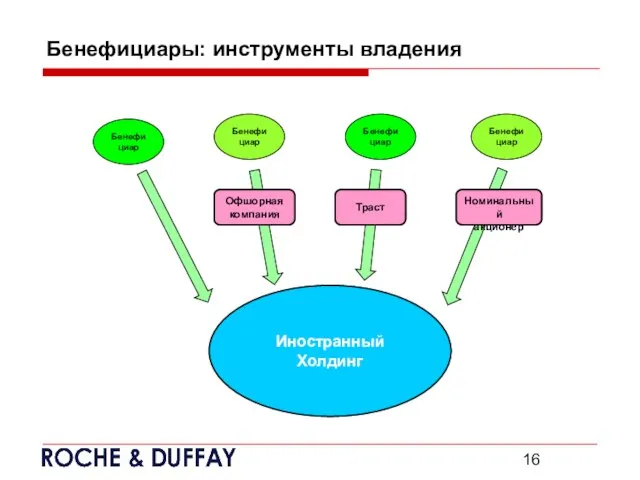

- 16. Бенефициары: инструменты владения Офшорная компания Траст Иностранный Холдинг Номинальный акционер Бенефициар Бенефициар Бенефициар Бенефициар

- 17. Холдинг: структура корпоративного управления СОБРАНИЕ АКЦИОНЕРОВ НАБЛЮДАТЕЛЬНЫЙ СОВЕТ ДИРЕКТОР

- 18. Уставный капитал холдинга: формирование Денежные средства Акции Имущество Акционер Иностранный Холдинг

- 20. Скачать презентацию

Слайд 2Структура холдинга: система владения

Мин.

Бен 1

Мин.

Бен 2

Траст

Иностранный

Холдинг

Центр

Прибыли

Торговля

Центр

Прибыли

Транспорт 1

Российский

Офис N

Российский

Структура холдинга: система владения

Мин.

Бен 1

Мин.

Бен 2

Траст

Иностранный

Холдинг

Центр

Прибыли

Торговля

Центр

Прибыли

Транспорт 1

Российский

Офис N

Российский

Слайд 3 30

Структура холдинга: финансовые потоки

Мин.

Бен 1

Мин.

Бен 2

Иностранный

Холдинг

Центр

Прибыли

Торговля

Центр

Прибыли

Транспорт 1

Российский

Офис N

Российский

Офис

30

Структура холдинга: финансовые потоки

Мин.

Бен 1

Мин.

Бен 2

Иностранный

Холдинг

Центр

Прибыли

Торговля

Центр

Прибыли

Транспорт 1

Российский

Офис N

Российский

Офис

Слайд 430

30

30

Финансовые потоки: распределение прибыли

Мин.

Бен 1

Мин.

Бен 2

Иностранный

Холдинг

Российский

Офис N

Российский

Офис 2

Российский

Офис 1

Российский

30

30

30

Финансовые потоки: распределение прибыли

Мин.

Бен 1

Мин.

Бен 2

Иностранный

Холдинг

Российский

Офис N

Российский

Офис 2

Российский

Офис 1

Российский

Слайд 5Налоговые соображения: виды налоговых потерь

Налог у источника выплаты при перечислении дивидендов из

Налоговые соображения: виды налоговых потерь

Налог у источника выплаты при перечислении дивидендов из

Слайд 6Налог у источника: понятие

Под налогом у источника понимается налог, которым облагается получатель

Налог у источника: понятие

Под налогом у источника понимается налог, которым облагается получатель

Слайд 7Дивиденды

Налоговые соображения: общая схема

Мин.

Бен 1

Мин.

Бен 2

Иностранный

Холдинг

Центр

Прибыли

Торговля

Центр

Прибыли

Транспорт

Российский

Офис N

Российский

Дивиденды

Налоговые соображения: общая схема

Мин.

Бен 1

Мин.

Бен 2

Иностранный

Холдинг

Центр

Прибыли

Торговля

Центр

Прибыли

Транспорт

Российский

Офис N

Российский

Слайд 8Налоговые соображения: сравнительные характеристики рекомендуемых холдинговых юрисдикций

Налоговые соображения: сравнительные характеристики рекомендуемых холдинговых юрисдикций

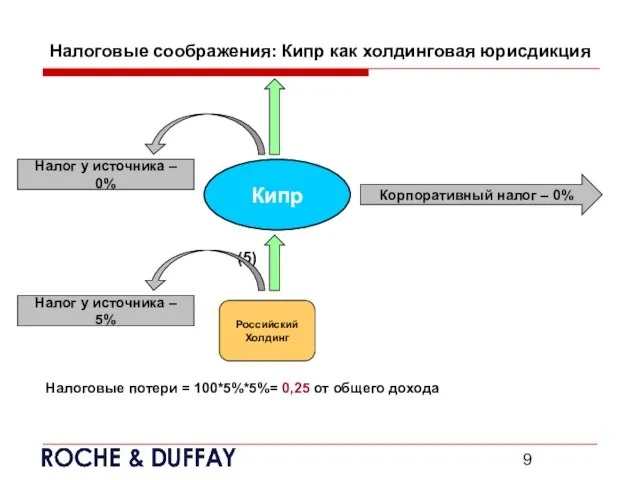

Слайд 9Налоговые соображения: Кипр как холдинговая юрисдикция

(5)

Налоговые потери = 100*5%*5%= 0,25 от общего

Налоговые соображения: Кипр как холдинговая юрисдикция

(5)

Налоговые потери = 100*5%*5%= 0,25 от общего

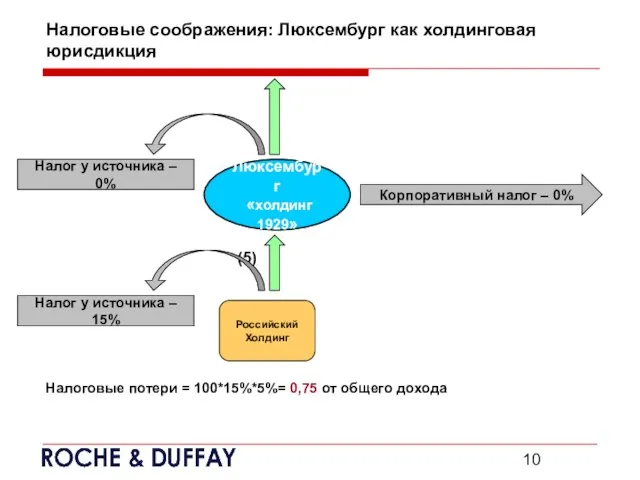

Слайд 10Налоговые соображения: Люксембург как холдинговая юрисдикция

(5)

Налоговые потери = 100*15%*5%= 0,75 от общего

Налоговые соображения: Люксембург как холдинговая юрисдикция

(5)

Налоговые потери = 100*15%*5%= 0,75 от общего

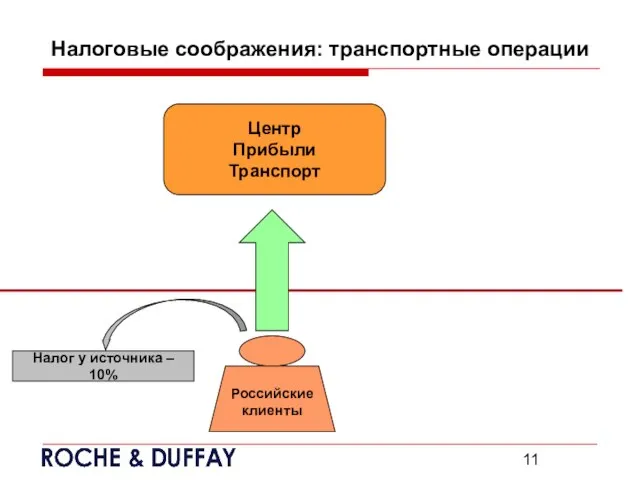

Слайд 11Налоговые соображения: транспортные операции

Налог у источника – 10%

Центр

Прибыли

Транспорт

Российские

клиенты

Налоговые соображения: транспортные операции

Налог у источника – 10%

Центр

Прибыли

Транспорт

Российские

клиенты

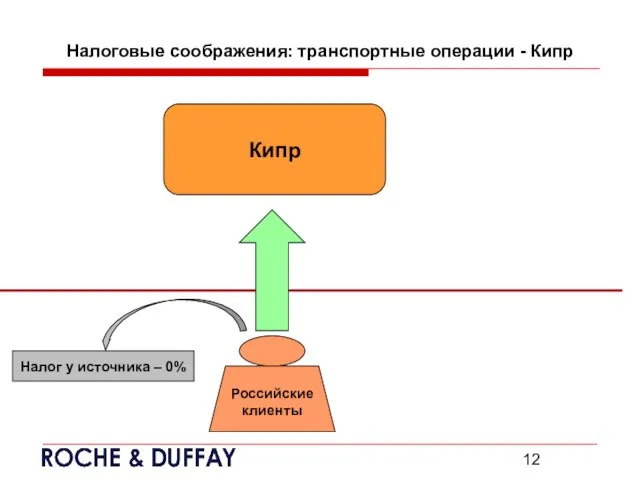

Слайд 12Налоговые соображения: транспортные операции - Кипр

Налог у источника – 0%

Кипр

Российские

клиенты

Налоговые соображения: транспортные операции - Кипр

Налог у источника – 0%

Кипр

Российские

клиенты

Слайд 13Финансирование: общая схема

Финансирующая

компания

Российский

Холдинг

%

Налог у источника –

Финансирование: общая схема

Финансирующая

компания

Российский

Холдинг

%

Налог у источника –

Слайд 14Финансирование: Кипр как финансирующая компания

Кипр

Российский

Холдинг

%

Налог у источника –

Финансирование: Кипр как финансирующая компания

Кипр

Российский

Холдинг

%

Налог у источника –

Слайд 15Холдинг: структура владения

Иностранный

Холдинг

Российский

Офис N

Российский

Офис 2

Российский

Офис 1

Российский

Холдинг

Маж.

Бен 1

Маж.

Бен 2

Мин.

Бен

Холдинг: структура владения

Иностранный

Холдинг

Российский

Офис N

Российский

Офис 2

Российский

Офис 1

Российский

Холдинг

Маж.

Бен 1

Маж.

Бен 2

Мин.

Бен

Слайд 16Бенефициары: инструменты владения

Офшорная

компания

Траст

Иностранный

Холдинг

Номинальный

акционер

Бенефициар

Бенефициар

Бенефициар

Бенефициар

Бенефициары: инструменты владения

Офшорная

компания

Траст

Иностранный

Холдинг

Номинальный

акционер

Бенефициар

Бенефициар

Бенефициар

Бенефициар

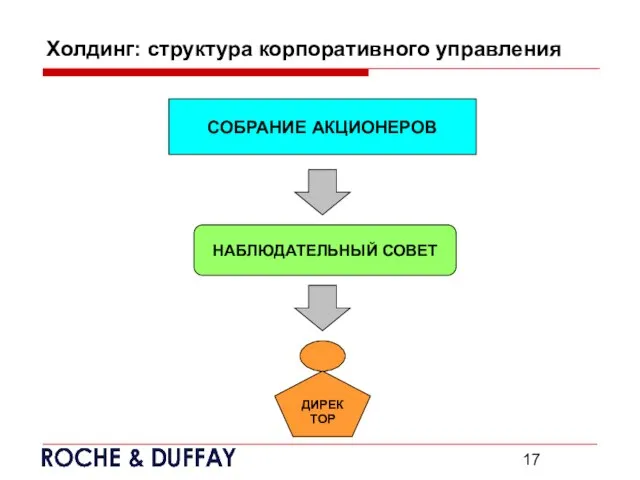

Слайд 17Холдинг: структура корпоративного управления

СОБРАНИЕ АКЦИОНЕРОВ

НАБЛЮДАТЕЛЬНЫЙ СОВЕТ

ДИРЕКТОР

Холдинг: структура корпоративного управления

СОБРАНИЕ АКЦИОНЕРОВ

НАБЛЮДАТЕЛЬНЫЙ СОВЕТ

ДИРЕКТОР

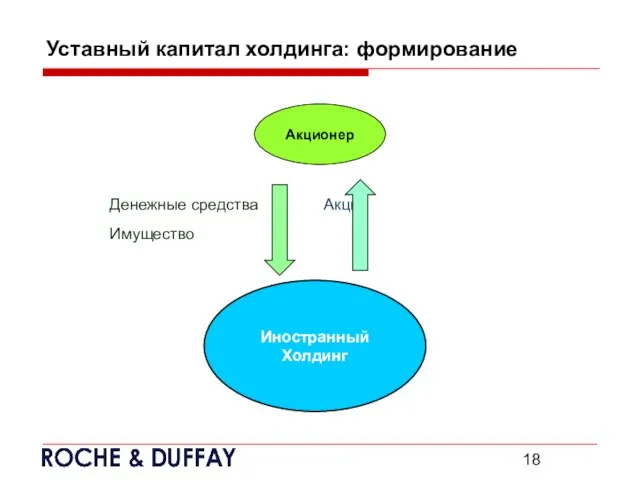

Слайд 18Уставный капитал холдинга: формирование

Денежные средства Акции

Имущество

Акционер

Иностранный

Холдинг

Уставный капитал холдинга: формирование

Денежные средства Акции

Имущество

Акционер

Иностранный

Холдинг

Влияние качества продуктов питания на организм человека

Влияние качества продуктов питания на организм человека Физическая культура

Физическая культура Физика и туризм

Физика и туризм Классификация ЗПР по этиологическому признаку К.С. Лебединской

Классификация ЗПР по этиологическому признаку К.С. Лебединской Презентация на тему Витус Беринг

Презентация на тему Витус Беринг  Что изучает физика

Что изучает физика как выучить с ребенком стихотворение

как выучить с ребенком стихотворение Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Графический портретный рисунок и выразительность образа человека

Графический портретный рисунок и выразительность образа человека Предмет социальной политики и технология социальной работы

Предмет социальной политики и технология социальной работы Презентация на тему Крепость Корела

Презентация на тему Крепость Корела Тотальное радио

Тотальное радио Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство

Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области

Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра

Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра Модели инклюзивного образования

Модели инклюзивного образования Буква Р

Буква Р Формы можно и должен. 動詞てもいいです

Формы можно и должен. 動詞てもいいです Освоение техники верхнего приема и передачи мяча

Освоение техники верхнего приема и передачи мяча Социальный проект: проблема - идея - результат

Социальный проект: проблема - идея - результат Компланарные векторы

Компланарные векторы Литургия Преждеосвящённых Даров

Литургия Преждеосвящённых Даров Организация административного судопроизводства (административного процесса) и

Организация административного судопроизводства (административного процесса) и Витамины

Витамины  Презентация на тему Жизнь и творчество Марины Цветаевой

Презентация на тему Жизнь и творчество Марины Цветаевой Place Distrubution channels Supply chain management International marketing

Place Distrubution channels Supply chain management International marketing Теории детского развития

Теории детского развития Носители магнитной записи. Аппараты магнитной записи (АМЗ)

Носители магнитной записи. Аппараты магнитной записи (АМЗ)