- Взаимодействие банков и страховых компаний: новые тренды развития рынка

Содержание

- 2. Цель презентации: Проинформировать уважаемых коллег о текущем состоянии рынка страхования в России и на Северо-Западе Обозначить

- 3. Российский рынок в 1пг. 2011г. показал существенный рост, происходят процессы консолидации – количество страховых компаний сокращается.

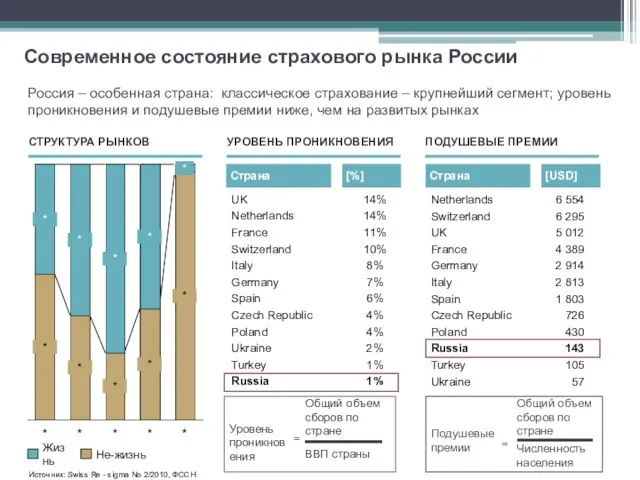

- 4. Уровень проникновения Общий объем сборов по стране ВВП страны = Россия – особенная страна: классическое страхование

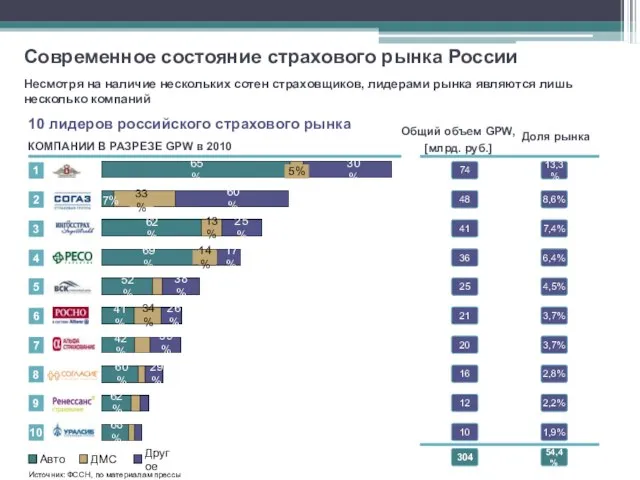

- 5. Несмотря на наличие нескольких сотен страховщиков, лидерами рынка являются лишь несколько компаний КОМПАНИИ В РАЗРЕЗЕ GPW

- 6. Компании – лидеры СЗФО по итогам 1 полугодия 2011г.

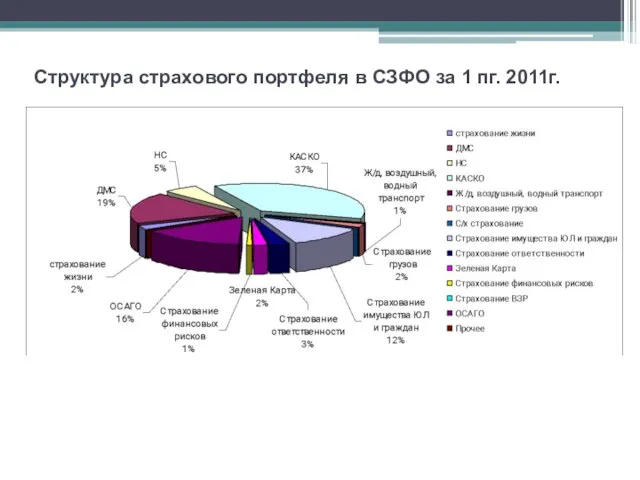

- 7. Структура страхового портфеля в СЗФО за 1 пг. 2011г.

- 8. Основные выводы: 1. Рост рынка страхования СЗФО по итогам 1 полугодия 2011г. составил 14,4%. 2. Рост

- 9. взаимодействие банков и страховых компаний

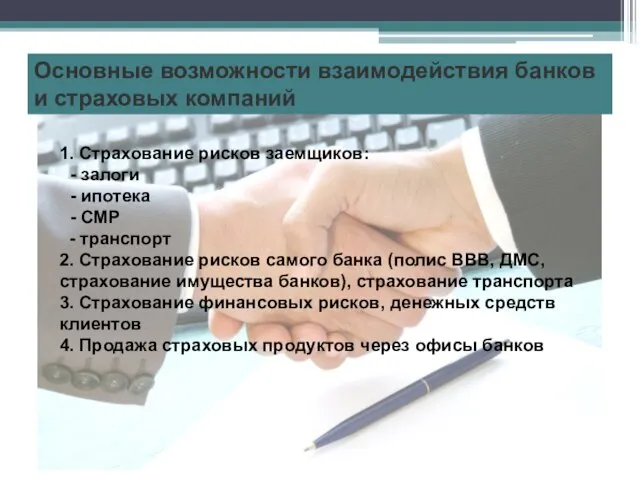

- 10. Основные возможности взаимодействия банков и страховых компаний 1. Страхование рисков заемщиков: - залоги - ипотека -

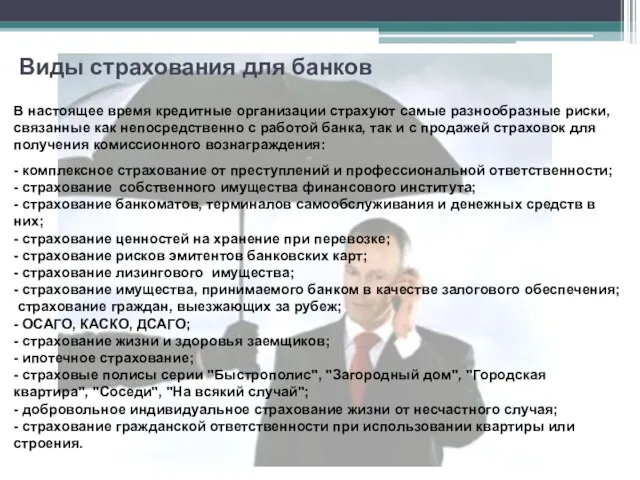

- 11. Виды страхования для банков В настоящее время кредитные организации страхуют самые разнообразные риски, связанные как непосредственно

- 12. Продажа полисов страховых компаний через банковскую сеть 1. Данное направление используется банками крайне слабо (за исключением

- 13. Основные тренды рынка 1. Набирает обороты продажа полисов через банки 2. Для банков это не только

- 15. Скачать презентацию

Слайд 2Цель презентации:

Проинформировать уважаемых коллег о текущем состоянии рынка страхования в России и

Цель презентации:

Проинформировать уважаемых коллег о текущем состоянии рынка страхования в России и

Слайд 3Российский рынок в 1пг. 2011г. показал существенный рост, происходят процессы консолидации –

Российский рынок в 1пг. 2011г. показал существенный рост, происходят процессы консолидации –

Слайд 4Уровень проникновения

Общий объем сборов по стране

ВВП страны

=

Россия – особенная страна: классическое страхование

Уровень проникновения

Общий объем сборов по стране

ВВП страны

=

Россия – особенная страна: классическое страхование

Слайд 5Несмотря на наличие нескольких сотен страховщиков, лидерами рынка являются лишь несколько компаний

КОМПАНИИ

Несмотря на наличие нескольких сотен страховщиков, лидерами рынка являются лишь несколько компаний

КОМПАНИИ

Слайд 6Компании – лидеры СЗФО по итогам 1 полугодия 2011г.

Компании – лидеры СЗФО по итогам 1 полугодия 2011г.

Слайд 7Структура страхового портфеля в СЗФО за 1 пг. 2011г.

Структура страхового портфеля в СЗФО за 1 пг. 2011г.

Слайд 8 Основные выводы:

1. Рост рынка страхования СЗФО по итогам 1 полугодия 2011г. составил

Основные выводы: 1. Рост рынка страхования СЗФО по итогам 1 полугодия 2011г. составил

Слайд 9взаимодействие банков и страховых компаний

взаимодействие банков и страховых компаний

Слайд 10Основные возможности взаимодействия банков и страховых компаний

1. Страхование рисков заемщиков:

- залоги

- ипотека

Основные возможности взаимодействия банков и страховых компаний

1. Страхование рисков заемщиков: - залоги - ипотека

Слайд 11Виды страхования для банков

В настоящее время кредитные организации страхуют самые разнообразные риски,

Виды страхования для банков

В настоящее время кредитные организации страхуют самые разнообразные риски,

Слайд 12Продажа полисов страховых компаний через банковскую сеть

1. Данное направление используется банками крайне

Продажа полисов страховых компаний через банковскую сеть

1. Данное направление используется банками крайне

Слайд 13Основные тренды рынка

1. Набирает обороты продажа полисов через банки

2. Для банков это

Основные тренды рынка

1. Набирает обороты продажа полисов через банки 2. Для банков это

Удмуртский этнотуристический центр эштэрек

Удмуртский этнотуристический центр эштэрек Кладовщики. Должностная инструкция

Кладовщики. Должностная инструкция System administracji publicznej w Korei Północnej

System administracji publicznej w Korei Północnej Этикет и этика

Этикет и этика Что такое банк?

Что такое банк? Диагностика готовности первоклассников к обучению в школе

Диагностика готовности первоклассников к обучению в школе Сертификаты (1)

Сертификаты (1) «Не стоит село без праведника»

«Не стоит село без праведника» Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков»

Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков» Лизинговые сделки в Эстонии

Лизинговые сделки в Эстонии Молоко и его свойства. Блюда из молока

Молоко и его свойства. Блюда из молока Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме

Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме Nicaragua

Nicaragua Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло.

Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло. Безопасный Город международная практика

Безопасный Город международная практика Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического

Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического «Юный математик»

«Юный математик» ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству

ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству Дмитровский рыбохозяйственный технологический институт. Специальности и направления

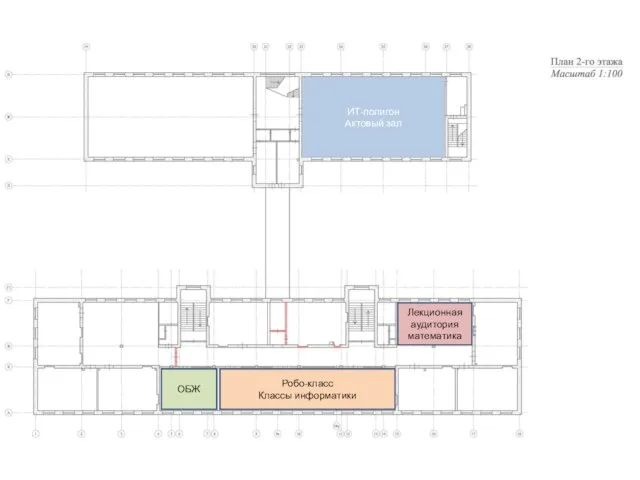

Дмитровский рыбохозяйственный технологический институт. Специальности и направления ИТ-полигон. Робо-класс. Планировочное решение

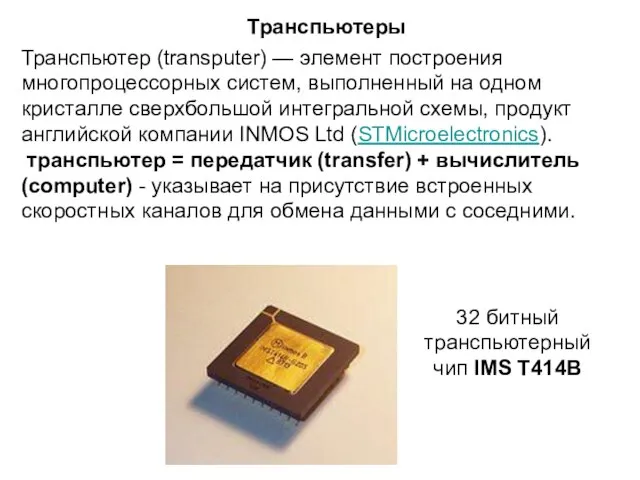

ИТ-полигон. Робо-класс. Планировочное решение Транспьютеры

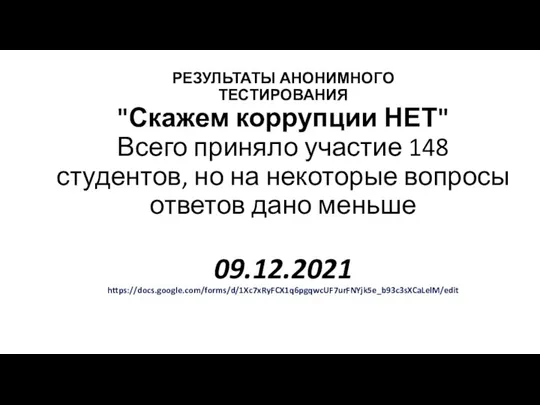

Транспьютеры Результаты анонимного тестирования Скажем коррупции нет

Результаты анонимного тестирования Скажем коррупции нет Презентация на тему: В тридевятом царстве

Презентация на тему: В тридевятом царстве День молодого избирателя

День молодого избирателя Япония презентация. 日本

Япония презентация. 日本 «Фестиваль тюнинга в Томске»

«Фестиваль тюнинга в Томске» Дополнительные взыскания и порядок их применения по трудовому законодательству РФ

Дополнительные взыскания и порядок их применения по трудовому законодательству РФ Презентация на тему Роль инновационных технологий в повышении качества образования

Презентация на тему Роль инновационных технологий в повышении качества образования