- Взаимозависимые лица. Подконтрольные сделки.

Содержание

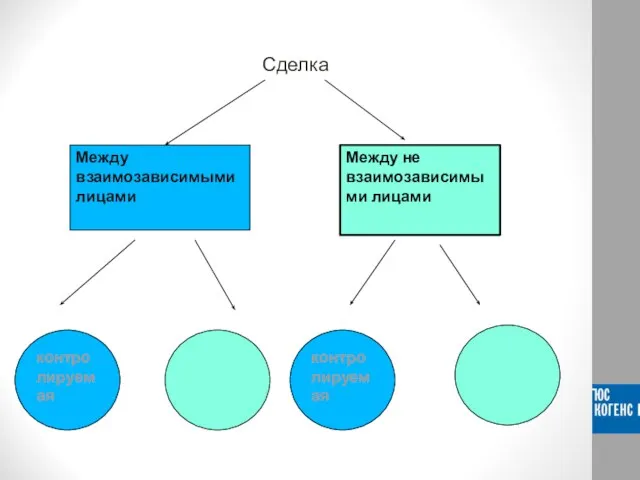

- 2. Сделка Между взаимозависимыми лицами Между не взаимозависимыми лицами контролируемая контролируемая

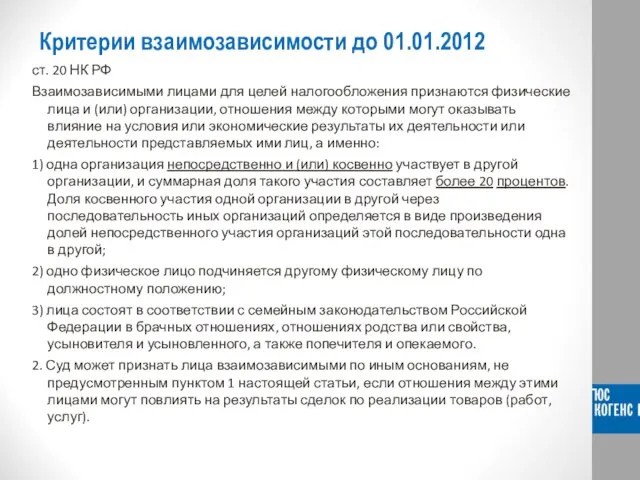

- 3. Критерии взаимозависимости до 01.01.2012 ст. 20 НК РФ Взаимозависимыми лицами для целей налогообложения признаются физические лица

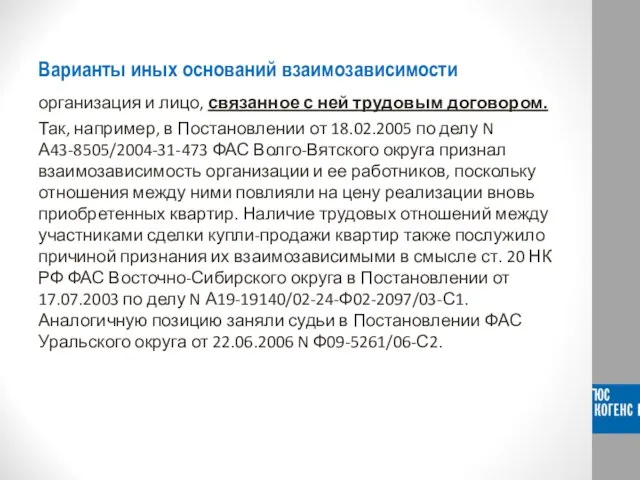

- 4. Варианты иных оснований взаимозависимости организация и лицо, связанное с ней трудовым договором. Так, например, в Постановлении

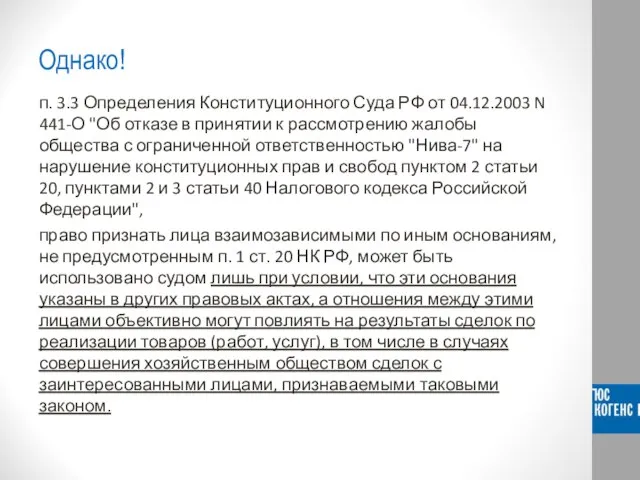

- 5. Однако! п. 3.3 Определения Конституционного Суда РФ от 04.12.2003 N 441-О "Об отказе в принятии к

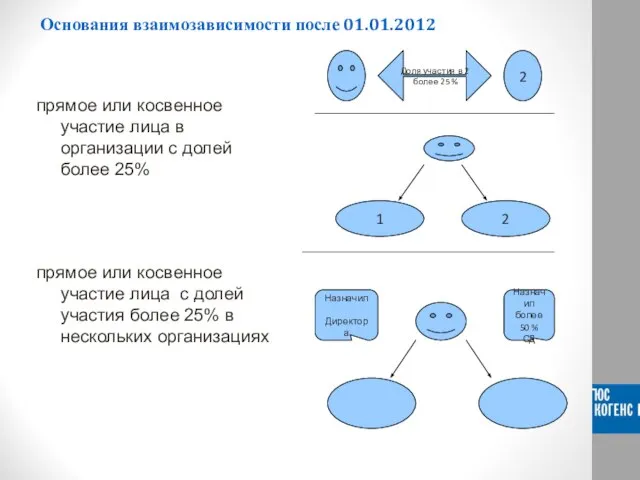

- 6. прямое или косвенное участие лица в организации с долей более 25% прямое или косвенное участие лица

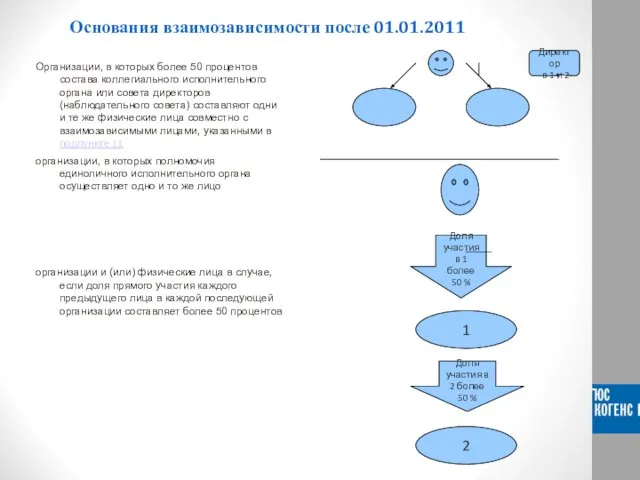

- 7. Организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют

- 8. Другие основания взаимозависимости после 01.01.2011 организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа физические лица

- 9. Суд может признать взаимозависимыми по иным основаниям, если отношения между лицами обладают признаками, указанными в п.1

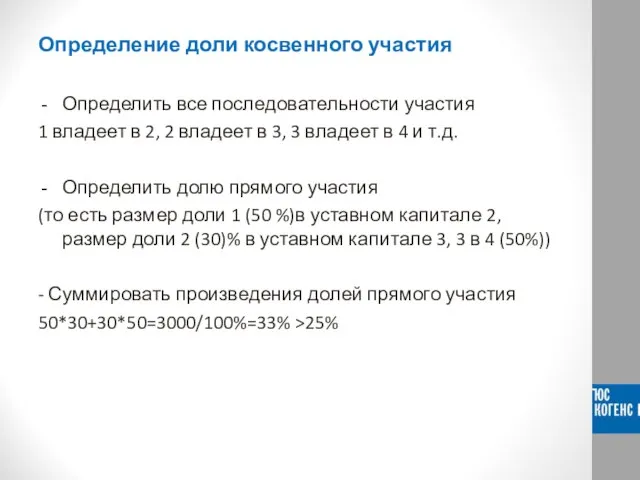

- 10. Определение доли косвенного участия Определить все последовательности участия 1 владеет в 2, 2 владеет в 3,

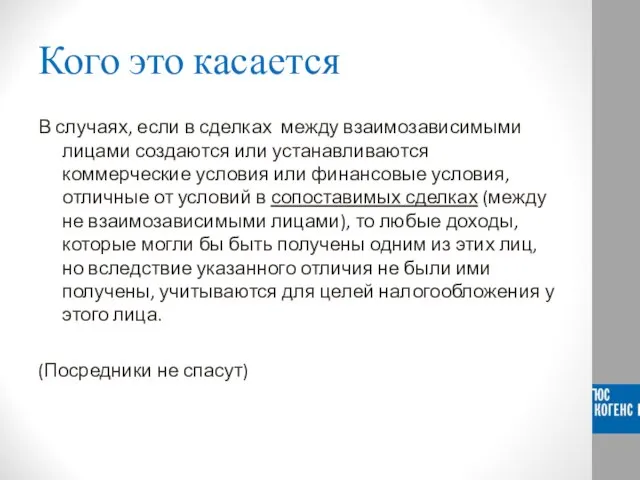

- 11. Кого это касается В случаях, если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие условия

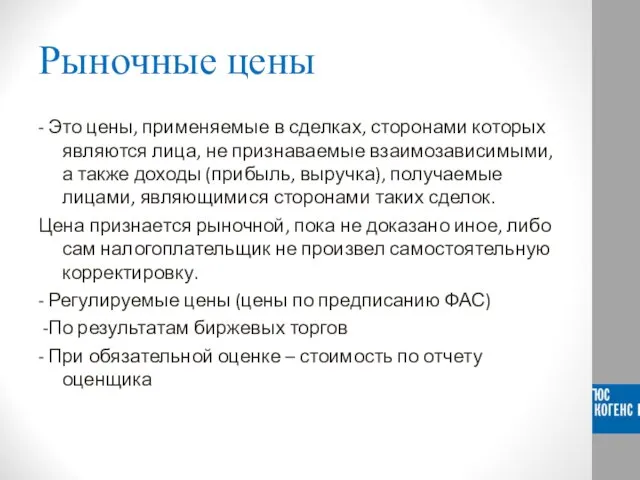

- 12. Рыночные цены - Это цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а

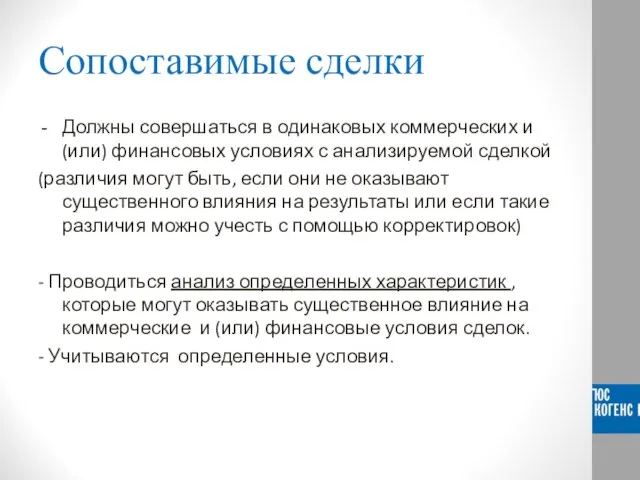

- 13. Сопоставимые сделки Должны совершаться в одинаковых коммерческих и (или) финансовых условиях с анализируемой сделкой (различия могут

- 14. Анализируемые характеристики Товаров (работ, услуг), являющихся предметом сделки Функций, выполняемые сторонами сделки, включая характеристики активов, принимаемых

- 15. Информация о ценах. Источники. Котировки бирж Таможенная статистика Сведения о ценах из официальных источников Данные информационно-ценовых

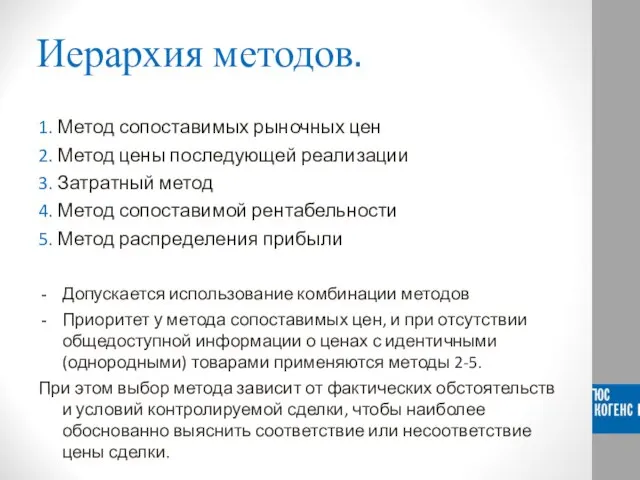

- 16. Иерархия методов. 1. Метод сопоставимых рыночных цен 2. Метод цены последующей реализации 3. Затратный метод 4.

- 17. Идентичные и однородные товары. Однородные сделки. Однородные сделки – сделки, предметом которых, могут являться идентичные (однородные)

- 18. Контролируемые сделки Сделки между взаимозависимыми лицами и приравненные к ним сделки. Приравненные: Совокупность сделок с посредниками

- 19. Сделка Между взаимозависимыми лицами Между не взаимозависимыми лицами контролируемая контролируемая

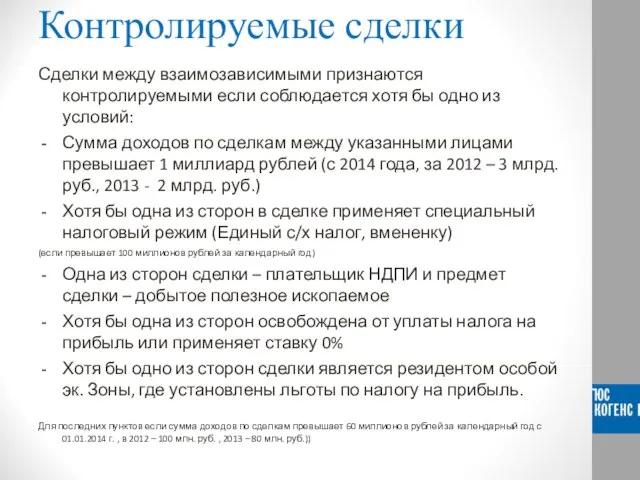

- 20. Контролируемые сделки Сделки между взаимозависимыми признаются контролируемыми если соблюдается хотя бы одно из условий: Сумма доходов

- 21. Дополнительно ст. 105.16 – уведомление о контролируемых сделках Ст. 105.17 – новый вид проверки Ст. 105.18

- 22. www.jus-cogens.ru www.юскогенс.рф Скачать презентацию в разделе события

- 24. Скачать презентацию

Слайд 2 Сделка

Между взаимозависимыми лицами

Между не взаимозависимыми лицами

контролируемая

контролируемая

Сделка

Между взаимозависимыми лицами

Между не взаимозависимыми лицами

контролируемая

контролируемая

Слайд 3

Критерии взаимозависимости до 01.01.2012

ст. 20 НК РФ

Взаимозависимыми лицами для целей налогообложения признаются

Критерии взаимозависимости до 01.01.2012

ст. 20 НК РФ

Взаимозависимыми лицами для целей налогообложения признаются

Слайд 4

Варианты иных оснований взаимозависимости

организация и лицо, связанное с ней трудовым договором.

Так,

Варианты иных оснований взаимозависимости

организация и лицо, связанное с ней трудовым договором.

Так,

Слайд 5Однако!

п. 3.3 Определения Конституционного Суда РФ от 04.12.2003 N 441-О "Об

Однако!

п. 3.3 Определения Конституционного Суда РФ от 04.12.2003 N 441-О "Об

Слайд 6

прямое или косвенное участие лица в организации с долей более 25%

прямое или

прямое или косвенное участие лица в организации с долей более 25%

прямое или

Слайд 7Организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета

Слайд 8Другие основания взаимозависимости после 01.01.2011

организация и лицо, осуществляющее полномочия ее единоличного исполнительного

Другие основания взаимозависимости после 01.01.2011

организация и лицо, осуществляющее полномочия ее единоличного исполнительного

Слайд 9Суд может признать взаимозависимыми по иным основаниям, если отношения между лицами обладают

Суд может признать взаимозависимыми по иным основаниям, если отношения между лицами обладают

Слайд 10Определение доли косвенного участия

Определить все последовательности участия

1 владеет в 2, 2 владеет

Определение доли косвенного участия

Определить все последовательности участия

1 владеет в 2, 2 владеет

Слайд 11Кого это касается

В случаях, если в сделках между взаимозависимыми лицами создаются или

Кого это касается

В случаях, если в сделках между взаимозависимыми лицами создаются или

Слайд 12Рыночные цены

- Это цены, применяемые в сделках, сторонами которых являются лица, не

Рыночные цены

- Это цены, применяемые в сделках, сторонами которых являются лица, не

Слайд 13Сопоставимые сделки

Должны совершаться в одинаковых коммерческих и (или) финансовых условиях с анализируемой

Сопоставимые сделки

Должны совершаться в одинаковых коммерческих и (или) финансовых условиях с анализируемой

Слайд 14Анализируемые характеристики

Товаров (работ, услуг), являющихся предметом сделки

Функций, выполняемые сторонами сделки, включая характеристики

Анализируемые характеристики

Товаров (работ, услуг), являющихся предметом сделки

Функций, выполняемые сторонами сделки, включая характеристики

Слайд 15Информация о ценах. Источники.

Котировки бирж

Таможенная статистика

Сведения о ценах из официальных источников

Данные

Информация о ценах. Источники.

Котировки бирж

Таможенная статистика

Сведения о ценах из официальных источников

Данные

Слайд 16Иерархия методов.

1. Метод сопоставимых рыночных цен

2. Метод цены последующей реализации

3. Затратный метод

4.

Иерархия методов.

1. Метод сопоставимых рыночных цен

2. Метод цены последующей реализации

3. Затратный метод

4.

Слайд 17Идентичные и однородные товары. Однородные сделки.

Однородные сделки – сделки, предметом которых,

Идентичные и однородные товары. Однородные сделки.

Однородные сделки – сделки, предметом которых,

Слайд 18Контролируемые сделки

Сделки между взаимозависимыми лицами и приравненные к ним сделки.

Приравненные:

Совокупность сделок

Контролируемые сделки

Сделки между взаимозависимыми лицами и приравненные к ним сделки.

Приравненные:

Совокупность сделок

Слайд 19 Сделка

Между взаимозависимыми лицами

Между не взаимозависимыми лицами

контролируемая

контролируемая

Сделка

Между взаимозависимыми лицами

Между не взаимозависимыми лицами

контролируемая

контролируемая

Слайд 20Контролируемые сделки

Сделки между взаимозависимыми признаются контролируемыми если соблюдается хотя бы одно из

Контролируемые сделки

Сделки между взаимозависимыми признаются контролируемыми если соблюдается хотя бы одно из

Слайд 21Дополнительно

ст. 105.16 – уведомление о контролируемых сделках

Ст. 105.17 – новый вид проверки

Ст.

Дополнительно

ст. 105.16 – уведомление о контролируемых сделках

Ст. 105.17 – новый вид проверки

Ст.

Слайд 22

www.jus-cogens.ru

www.юскогенс.рф

Скачать презентацию в разделе события

www.jus-cogens.ru

www.юскогенс.рф

Скачать презентацию в разделе события

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста  Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10

Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10 Портфолио учащегося

Портфолио учащегося Сульфур

Сульфур Функциональные возможности дыхательной системы

Функциональные возможности дыхательной системы Храмы Кубани

Храмы Кубани Как выбрать CMS для сайта

Как выбрать CMS для сайта Лекция 4 Планирование деятельности

Лекция 4 Планирование деятельности Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г

Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г Жизненные формы в растительном мире

Жизненные формы в растительном мире ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ Internet Explorer для разработчика

Internet Explorer для разработчика Консерватизм

Консерватизм Профессия эколог

Профессия эколог БуСтройМаркет

БуСтройМаркет Сторителлинг Пишем с пользой!

Сторителлинг Пишем с пользой! Воздух. Свойства воздуха

Воздух. Свойства воздуха Правописание корней. Чередование гласных в корнях слов

Правописание корней. Чередование гласных в корнях слов ПРАВОВОЕ ГОСУДАРСТВО

ПРАВОВОЕ ГОСУДАРСТВО Живое кино

Живое кино Таможенник – представитель РФ

Таможенник – представитель РФ A guide to the Ukrainian cuisine

A guide to the Ukrainian cuisine Болезни на английском

Болезни на английском Образ матери в русской литературе

Образ матери в русской литературе Трудовой договор: понятие, содержание, порядок заключения и расторжения

Трудовой договор: понятие, содержание, порядок заключения и расторжения Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения

Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения Dept. Research Themes

Dept. Research Themes Presentation Title Here Subtitle

Presentation Title Here Subtitle