- Хеджирование опционным контрактом на облигацию

Содержание

- 2. ОБЛИГАЦИЯ — ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную

- 3. Все облигации первоначально размещаются на регулярно проводимых аукционах, а затем свободно обращаются на вторичном рынке.

- 4. При покупке облигации учитывается • надежность и обеспеченность инвестирования в облигацию; • купонный годовой доход; •

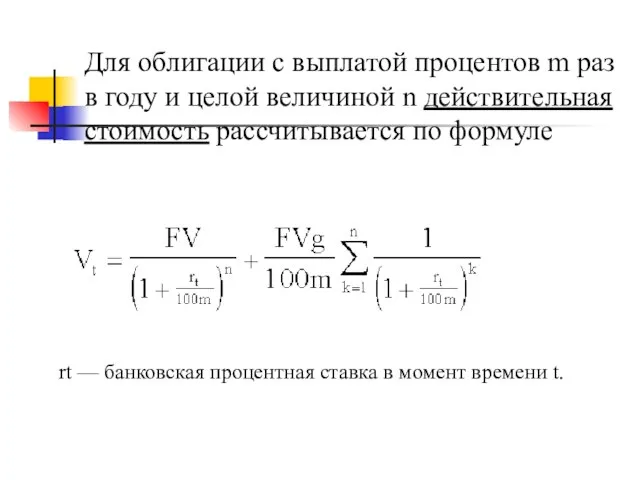

- 5. Для облигации с выплатой процентов m раз в году и целой величиной n действительная стоимость рассчитывается

- 6. Как видно из формулы, при росте банковской процентной ставки действительная стоимость облигации падает, а при убывании

- 7. колебания банковской процентной ставки является единственной наиболее важной силой на рынке облигаций.

- 8. Поэтому опционные контракты на облигации заключаются в предположении уловить благоприятное изменение банковской процентной ставки, или наоборот,

- 9. хеджирование Страхование или хеджирование состоит в устранении неблагоприятных колебаний рыночной конъюнктуры. Цель хеджирования заключается в переносе

- 10. Хеджирование бывает полным или частичным. Полное хеджирование полностью исключает риск потерь частичное хеджирование осуществляет страховку только

- 11. опционы облигации - опционы европейского стиля с расчетом за наличные и основаны на доходности. Это значит,

- 12. При котировке цены исполнения опциона на облигации может быть использована как полная цена облигации с учетом

- 13. В целях хеджирования могут быть использованы опционы или сочетание опционов колл и пут.

- 14. пример Если инвестор ожидает повышения долгосрочных банковских процентных ставок, то для возмещения возможного снижения стоимости своего

- 15. Напомним премии опционов, основанных на процентной ставке, двигаются в одном направлении с процентными ставками, в то

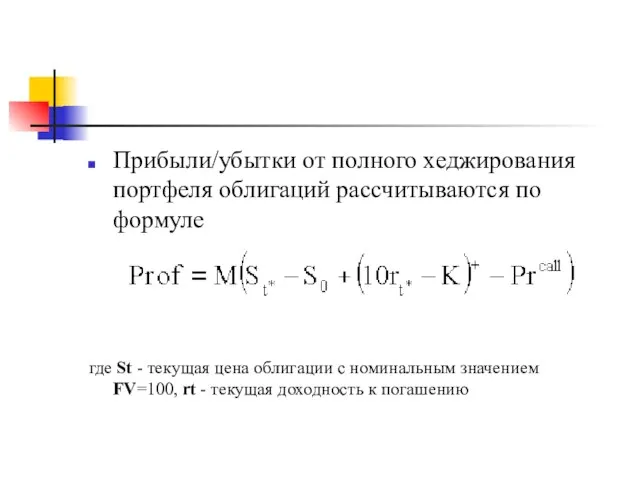

- 16. Прибыли/убытки от полного хеджирования портфеля облигаций рассчитываются по формуле где St - текущая цена облигации с

- 17. пример Инвестор прогнозирует рост доходности к погашению тридцатилетних казначейских облигаций США. Для получения прибыли от такого

- 18. При процентной ставке 6.25% трехмесячный опцион "при деньгах", т.е. с ценой исполнения 62.5, покупается за премию

- 19. Для хеджирования своей позиции инвестор должен определить размер возможных расходов и необходимое число контрактов, которое требуется

- 21. Скачать презентацию

Слайд 2ОБЛИГАЦИЯ

— ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство

ОБЛИГАЦИЯ

— ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство

Слайд 3Все облигации первоначально размещаются на регулярно проводимых аукционах, а затем свободно обращаются

Все облигации первоначально размещаются на регулярно проводимых аукционах, а затем свободно обращаются

Слайд 4При покупке облигации учитывается

• надежность и обеспеченность инвестирования в облигацию;

•

При покупке облигации учитывается

• надежность и обеспеченность инвестирования в облигацию; •

Слайд 5Для облигации с выплатой процентов m раз в году и целой величиной

Для облигации с выплатой процентов m раз в году и целой величиной

Слайд 6Как видно из формулы, при росте банковской процентной ставки действительная стоимость облигации

Как видно из формулы, при росте банковской процентной ставки действительная стоимость облигации

Слайд 7колебания банковской процентной ставки является единственной наиболее важной силой на рынке облигаций.

Слайд 8Поэтому опционные контракты на облигации заключаются в предположении уловить благоприятное изменение банковской

Поэтому опционные контракты на облигации заключаются в предположении уловить благоприятное изменение банковской

Слайд 9хеджирование

Страхование или хеджирование состоит в устранении неблагоприятных колебаний рыночной конъюнктуры.

Цель хеджирования

хеджирование

Страхование или хеджирование состоит в устранении неблагоприятных колебаний рыночной конъюнктуры.

Цель хеджирования

Слайд 10Хеджирование бывает полным или

частичным.

Полное хеджирование полностью исключает риск потерь

частичное

Хеджирование бывает полным или

частичным.

Полное хеджирование полностью исключает риск потерь

частичное

Слайд 11опционы облигации

- опционы европейского стиля с расчетом за наличные и основаны

опционы облигации

- опционы европейского стиля с расчетом за наличные и основаны

Слайд 12При котировке цены исполнения опциона на облигации может быть использована как полная

При котировке цены исполнения опциона на облигации может быть использована как полная

Слайд 13В целях хеджирования могут быть использованы опционы или сочетание опционов колл и

Слайд 14пример

Если инвестор ожидает повышения долгосрочных банковских процентных ставок, то для возмещения возможного

пример

Если инвестор ожидает повышения долгосрочных банковских процентных ставок, то для возмещения возможного

Слайд 15Напомним

премии опционов, основанных на процентной ставке, двигаются в одном направлении с процентными

Напомним

премии опционов, основанных на процентной ставке, двигаются в одном направлении с процентными

Слайд 16Прибыли/убытки от полного хеджирования портфеля облигаций рассчитываются по формуле

где St -

Прибыли/убытки от полного хеджирования портфеля облигаций рассчитываются по формуле

где St -

Слайд 17пример

Инвестор прогнозирует рост доходности к погашению тридцатилетних казначейских облигаций США. Для получения

пример

Инвестор прогнозирует рост доходности к погашению тридцатилетних казначейских облигаций США. Для получения

Слайд 18При процентной ставке 6.25% трехмесячный опцион "при деньгах", т.е. с ценой исполнения

При процентной ставке 6.25% трехмесячный опцион "при деньгах", т.е. с ценой исполнения

Слайд 19 Для хеджирования своей позиции инвестор должен определить размер возможных расходов и

Для хеджирования своей позиции инвестор должен определить размер возможных расходов и

ДОГОВОР КОНСИГНАЦИИ

ДОГОВОР КОНСИГНАЦИИ Москва (9 класс)

Москва (9 класс) Огонь

Огонь Спортивно-оздоровительные состязания школьников

Спортивно-оздоровительные состязания школьников Крыжановская М.Р._ Типы предприятий города Каменска-Уральского

Крыжановская М.Р._ Типы предприятий города Каменска-Уральского Библейские сказания

Библейские сказания Обращение граждан в организации : правила оформления обращения, регламент рассмотрения обращения

Обращение граждан в организации : правила оформления обращения, регламент рассмотрения обращения Обувная фирма Flamingo

Обувная фирма Flamingo Формирование фонда капитального ремонта в МКД

Формирование фонда капитального ремонта в МКД Глобальное управление

Глобальное управление Агляд-конкурс мастацкай самадзейнай творчасці сярод груп першага курса Я - беларус. Я - зерне, код народа

Агляд-конкурс мастацкай самадзейнай творчасці сярод груп першага курса Я - беларус. Я - зерне, код народа Оятская роспись. Часть 1. 3 класс

Оятская роспись. Часть 1. 3 класс Презентация на тему Суффиксы -ЕК и -ИК

Презентация на тему Суффиксы -ЕК и -ИК Общая характеристика элементов VA-группы. Азот

Общая характеристика элементов VA-группы. Азот Именительный падеж имён существительных

Именительный падеж имён существительных Режим дня и гигиена школьника

Режим дня и гигиена школьника Генеральное консульство Республики Корея

Генеральное консульство Республики Корея Индийский океан 7 класс

Индийский океан 7 класс Международный конкурс Прибыль слов

Международный конкурс Прибыль слов Лучшие курорты Франции. Туризм во Франции давно уже набрал свои обороты. Заметим, что курорты Франции всегда были популярны. Эта за

Лучшие курорты Франции. Туризм во Франции давно уже набрал свои обороты. Заметим, что курорты Франции всегда были популярны. Эта за БИЗНЕС ОБРАЗОВАНИЕ ДЛЯ ЗАНЯТЫХ ЛЮДЕЙ

БИЗНЕС ОБРАЗОВАНИЕ ДЛЯ ЗАНЯТЫХ ЛЮДЕЙ “Співпраця громадських організацій з органами місцевого самоврядування у сфері вело-інфраструктури”

“Співпраця громадських організацій з органами місцевого самоврядування у сфері вело-інфраструктури” заключительное занятие Жизнь это -

заключительное занятие Жизнь это - Методы идентификации лесо- и пиломатериалов

Методы идентификации лесо- и пиломатериалов IT в СПб (Соискатели и Работодатели)

IT в СПб (Соискатели и Работодатели) Спорт, как способ обретения внутреннего самоконтроля

Спорт, как способ обретения внутреннего самоконтроля Картины из соломки

Картины из соломки Сочи – мой любимый город

Сочи – мой любимый город