- Юридические риски в сфере налоговыхотношений

Содержание

- 2. Темы для обсуждения Перспективное и текущее налоговое планирование, как инструмент устранения юридических рисков: Значения налогового планирования;

- 3. Перспективное и текущее налоговое планирование, как инструмент устранения юридических рисков Юридический риск – это финансовый риск

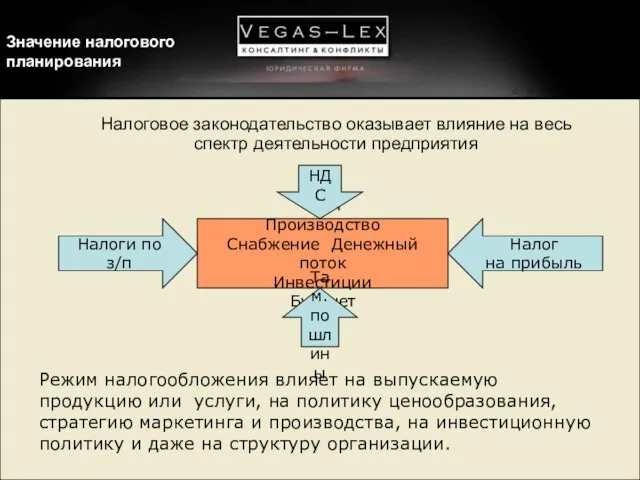

- 4. Значение налогового планирования Сбыт Производство Снабжение Денежный поток Инвестиции Бухучет Налоги по з/п Налог на прибыль

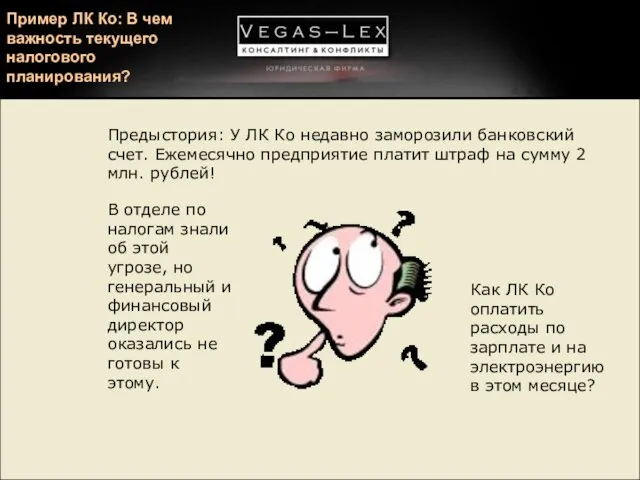

- 5. Пример ЛК Ко: В чем важность текущего налогового планирования? Предыстория: У ЛК Ко недавно заморозили банковский

- 6. Руководство никогда не занималось налоговым планированием Генеральный директор созвал совещание руководящего комитета для анализа этой проблемы

- 7. Бухгалтер по налогам имеет ограниченное представление о деятельности предприятия – широкая картина его не волнует Денежные

- 8. Совещание руководства… Бухгалтер по налогам: Мой отдел рассчитал сумму налогов на основе полученных сведений. Мы очевидно

- 9. При информированном налоговом планировании этой проблемы можно было бы избежать Генеральный директор: Проблема очевидна – руководство

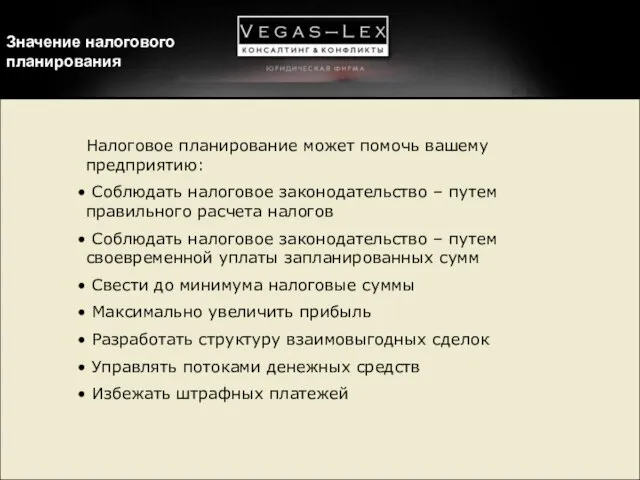

- 10. Значение налогового планирования Налоговое планирование может помочь вашему предприятию: Соблюдать налоговое законодательство – путем правильного расчета

- 11. Такт. уровень Оперативный уровень Функции планирования Функции контроля Оперативные функции Страт. уровень Стратегические решения по снижению

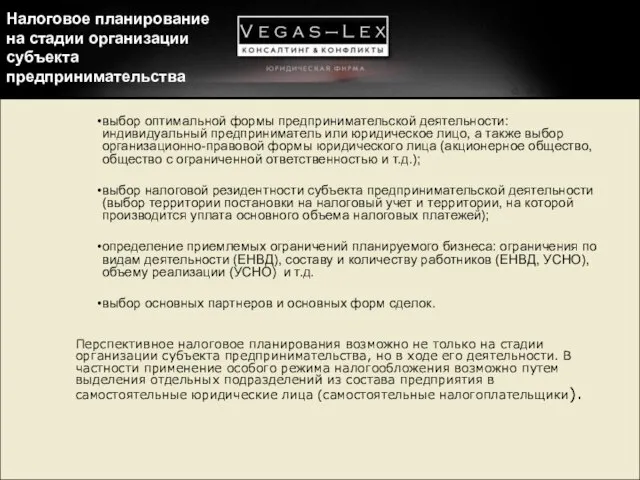

- 12. Налоговое планирование на стадии организации субъекта предпринимательства выбор оптимальной формы предпринимательской деятельности: индивидуальный предприниматель или юридическое

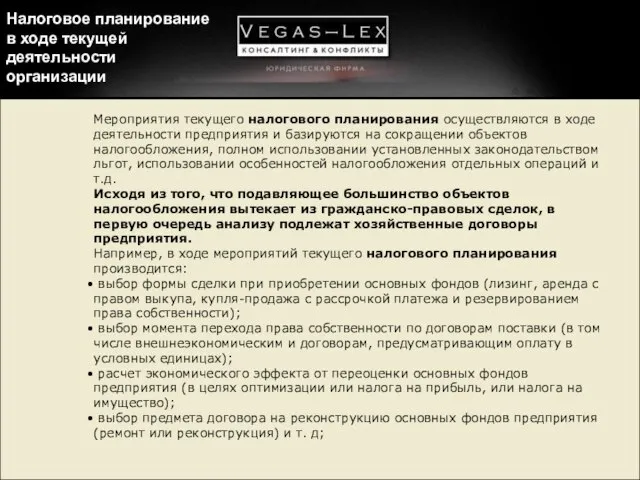

- 13. Налоговое планирование в ходе текущей деятельности организации Мероприятия текущего налогового планирования осуществляются в ходе деятельности предприятия

- 14. Методы налогового планирования применительно к отдельным налогам Российская налоговая система: иерархия налогового законодательства Федеральные законы Указы

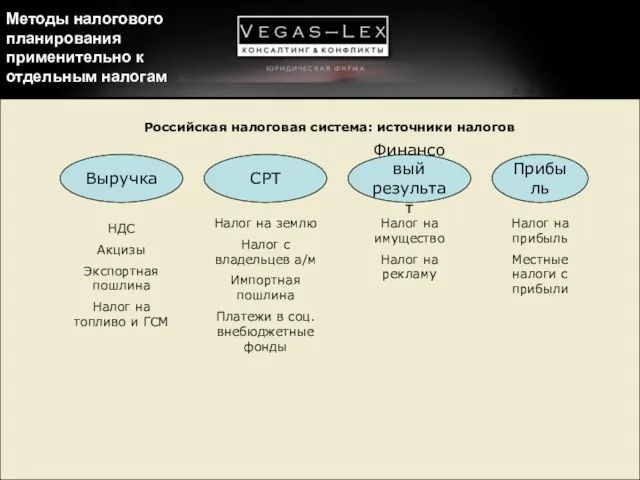

- 15. Методы налогового планирования применительно к отдельным налогам Российская налоговая система: источники налогов Выручка СРТ Финансовый результат

- 16. Методы налогового планирования применительно к отдельным налогам Оптимизация налогообложения при импортно-экспортных операциях. Одним из самых широко

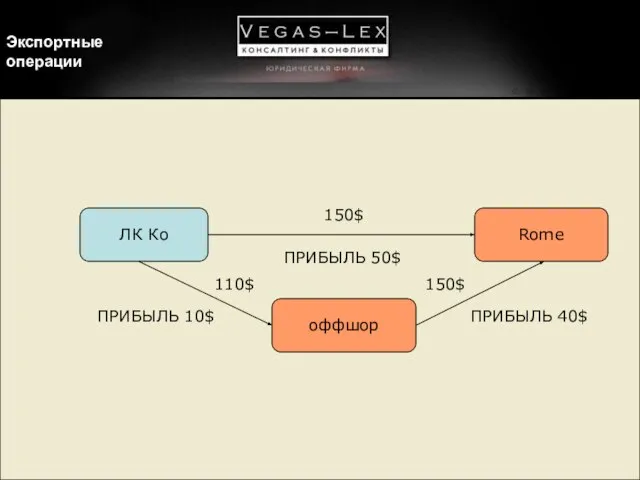

- 17. Экспортные операции ЛК Ко Rome 150$ ПРИБЫЛЬ 50$ оффшор 110$ ПРИБЫЛЬ 10$ 150$ ПРИБЫЛЬ 40$

- 18. Налоговые споры. Риски начисления штрафных санкций. Варианты решения конфликта Налоговый спор - оспаривание решений налоговых органов,

- 19. Налоговые проверки: избегать ли споров? КОНФЛИКТ НЕФОРМАЛЬНЫЕ ДОГОВОРЕННОСТИ УСТУПКА СУД

- 20. Досудебный порядок урегулирования споров. В соответствии с п. 7 ст. 114 Налогового кодекса Российской Федерации (НК

- 21. Практика разрешения налоговых споров арбитражными судами. Готовиться к суду надо как только началась налоговая проверка. Между

- 22. Налоговые санкции и административная ответственность. Налоговая санкция является мерой ответственности за совершение налогового правонарушения и устанавливается

- 24. Скачать презентацию

Слайд 2Темы для обсуждения

Перспективное и текущее налоговое планирование, как инструмент устранения юридических рисков:

Значения

Темы для обсуждения

Перспективное и текущее налоговое планирование, как инструмент устранения юридических рисков:

Значения

Слайд 3Перспективное и текущее налоговое планирование, как инструмент устранения юридических рисков

Юридический риск –

Перспективное и текущее налоговое планирование, как инструмент устранения юридических рисков

Юридический риск –

Слайд 4Значение налогового планирования

Сбыт Производство

Снабжение Денежный поток

Инвестиции Бухучет

Налоги по з/п

Налог

на прибыль

НДС

Там.

пошлины

Режим налогообложения влияет

Значение налогового планирования

Сбыт Производство

Снабжение Денежный поток

Инвестиции Бухучет

Налоги по з/п

Налог

на прибыль

НДС

Там.

пошлины

Режим налогообложения влияет

Слайд 5Пример ЛК Ко: В чем важность текущего налогового планирования?

Предыстория: У ЛК Ко

Пример ЛК Ко: В чем важность текущего налогового планирования?

Предыстория: У ЛК Ко

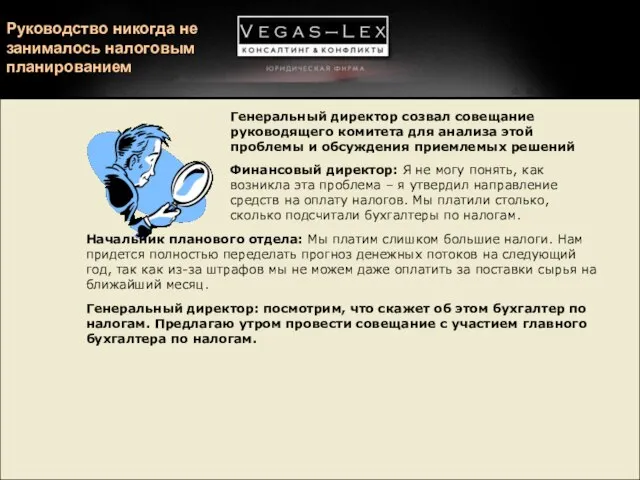

Слайд 6Руководство никогда не занималось налоговым планированием

Генеральный директор созвал совещание руководящего комитета для

Руководство никогда не занималось налоговым планированием

Генеральный директор созвал совещание руководящего комитета для

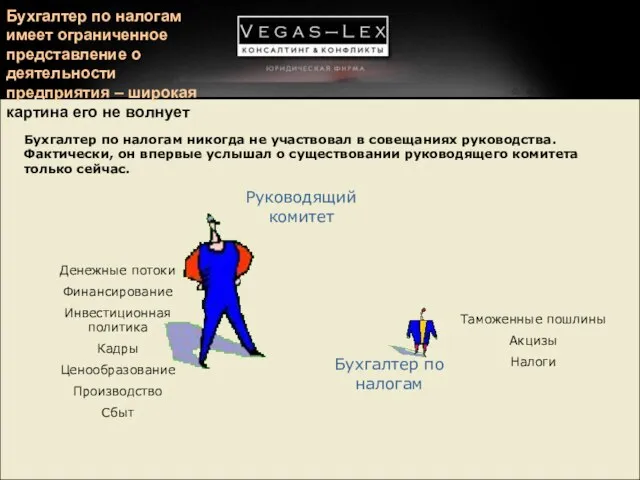

Слайд 7Бухгалтер по налогам имеет ограниченное представление о деятельности предприятия – широкая картина

Бухгалтер по налогам имеет ограниченное представление о деятельности предприятия – широкая картина

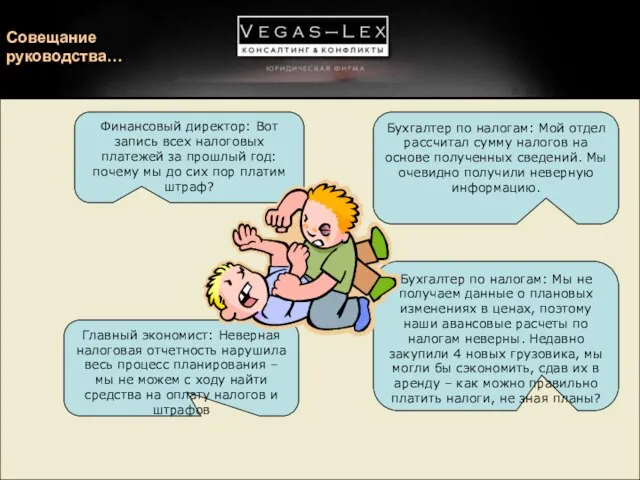

Слайд 8Совещание руководства…

Бухгалтер по налогам: Мой отдел рассчитал сумму налогов на основе полученных

Совещание руководства…

Бухгалтер по налогам: Мой отдел рассчитал сумму налогов на основе полученных

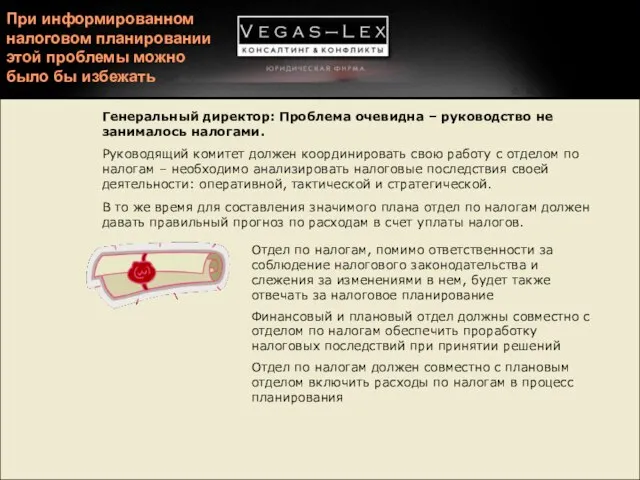

Слайд 9При информированном налоговом планировании этой проблемы можно было бы избежать

Генеральный директор: Проблема

При информированном налоговом планировании этой проблемы можно было бы избежать

Генеральный директор: Проблема

Слайд 10Значение налогового планирования

Налоговое планирование может помочь вашему предприятию:

Соблюдать налоговое законодательство –

Значение налогового планирования

Налоговое планирование может помочь вашему предприятию:

Соблюдать налоговое законодательство –

Слайд 11Такт. уровень

Оперативный уровень

Функции планирования

Функции контроля

Оперативные

функции

Страт. уровень

Стратегические решения по снижению налогообложения

Включение налогов в

Оперативный уровень

Функции планирования

Функции контроля

Оперативные

функции

Страт. уровень

Стратегические решения по снижению налогообложения

Включение налогов в

Слайд 12Налоговое планирование

на стадии организации субъекта предпринимательства

выбор оптимальной формы предпринимательской деятельности: индивидуальный предприниматель

Налоговое планирование

на стадии организации субъекта предпринимательства

выбор оптимальной формы предпринимательской деятельности: индивидуальный предприниматель

Слайд 13Налоговое планирование в ходе текущей деятельности организации

Мероприятия текущего налогового планирования осуществляются в

Налоговое планирование в ходе текущей деятельности организации

Мероприятия текущего налогового планирования осуществляются в

Слайд 14Методы налогового планирования применительно к отдельным налогам

Российская налоговая система: иерархия налогового законодательства

Федеральные

Методы налогового планирования применительно к отдельным налогам

Российская налоговая система: иерархия налогового законодательства

Федеральные

Слайд 15Методы налогового планирования применительно к отдельным налогам

Российская налоговая система: источники налогов

Выручка

СРТ

Финансовый

результат

Прибыль

НДС

Акцизы

Экспортная

Методы налогового планирования применительно к отдельным налогам

Российская налоговая система: источники налогов

Выручка

СРТ

Финансовый

результат

Прибыль

НДС

Акцизы

Экспортная

Слайд 16Методы налогового планирования применительно к отдельным налогам

Оптимизация налогообложения при импортно-экспортных операциях.

Одним из

Методы налогового планирования применительно к отдельным налогам

Оптимизация налогообложения при импортно-экспортных операциях.

Одним из

Слайд 17Экспортные операции

ЛК Ко

Rome

150$

ПРИБЫЛЬ 50$

оффшор

110$

ПРИБЫЛЬ 10$

150$

ПРИБЫЛЬ 40$

Экспортные операции

ЛК Ко

Rome

150$

ПРИБЫЛЬ 50$

оффшор

110$

ПРИБЫЛЬ 10$

150$

ПРИБЫЛЬ 40$

Слайд 18Налоговые споры. Риски начисления штрафных санкций. Варианты решения конфликта

Налоговый спор - оспаривание

Налоговые споры. Риски начисления штрафных санкций. Варианты решения конфликта

Налоговый спор - оспаривание

Слайд 19Налоговые проверки: избегать ли споров?

КОНФЛИКТ

НЕФОРМАЛЬНЫЕ

ДОГОВОРЕННОСТИ

УСТУПКА

СУД

Налоговые проверки: избегать ли споров?

КОНФЛИКТ

НЕФОРМАЛЬНЫЕ

ДОГОВОРЕННОСТИ

УСТУПКА

СУД

Слайд 20Досудебный порядок урегулирования споров.

В соответствии с п. 7 ст. 114 Налогового

Досудебный порядок урегулирования споров.

В соответствии с п. 7 ст. 114 Налогового

Слайд 21Практика разрешения налоговых споров арбитражными судами.

Готовиться к суду надо как только началась

Практика разрешения налоговых споров арбитражными судами.

Готовиться к суду надо как только началась

Слайд 22Налоговые санкции и административная ответственность.

Налоговая санкция является мерой ответственности за совершение

Налоговые санкции и административная ответственность.

Налоговая санкция является мерой ответственности за совершение

Дивизион «Кислородная косметика» Новинки 2010

Дивизион «Кислородная косметика» Новинки 2010 ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ

ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ  Российская Федерация

Российская Федерация Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям

Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям International Words and False Friends

International Words and False Friends Multifunction vibrator (多功能振动器)

Multifunction vibrator (多功能振动器) Tipy_elektrostantsiy_v_Rossii

Tipy_elektrostantsiy_v_Rossii Деятельность компании

Деятельность компании Лексика

Лексика Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет

Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет Российская империя на рубеже XVlll – XlX веков

Российская империя на рубеже XVlll – XlX веков Предназначение ВС РФ

Предназначение ВС РФ С Днем Победы!!!

С Днем Победы!!! Презентация на тему Основные инфекционные заболевания и их профилактика

Презентация на тему Основные инфекционные заболевания и их профилактика Презентация на тему Франция Бордо

Презентация на тему Франция Бордо Структура мифа в рамках имиджелогии Дарья Балаева Группа 402

Структура мифа в рамках имиджелогии Дарья Балаева Группа 402 Манипуляции в общении

Манипуляции в общении АстроМагия – проработка гороскопа

АстроМагия – проработка гороскопа КП со всеми тарифами ИТС _ БП

КП со всеми тарифами ИТС _ БП Принцип радиосвязи

Принцип радиосвязи  Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону

Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител

Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ)

Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ) 27 июня – день молодежи

27 июня – день молодежи Знаки препинания в СПП

Знаки препинания в СПП 1.Исторические аспекты

1.Исторические аспекты Лекция 3

Лекция 3 Значение физической культуры и спорта в жизни человека

Значение физической культуры и спорта в жизни человека