- Загальні підходи до оцінки активних банківських операцій

Содержание

- 2. Положення про порядок формування та використання банками України резервів для відшкодування можливих втрат за активними банківськими

- 3. Положення № 23 Набрало чинності з 05.03.2012р. Формування в повному обсязі резервів для відшкодування можливих втрат

- 4. Положення №23 мета - вдосконалення порядку формування резервів за активними операціями банків, зокрема: подальше приведення у

- 5. Загальні положення Положення № 23 визначає порядок (методику) формування та використання банками України резервів для відшкодування

- 6. Загальні положення Положення № 23 є кодифікованим документом, який передбачає застосування єдиних підходів до оцінки всіх

- 7. Підходи до оцінки кредитних ризиків, передбачені в Положенні № 23 найбільш оптимально поєднують у собі підходи

- 8. Окремі положення МСФЗ 39 §58. Наприкінці кожного звітного періоду суб'єктові господарювання слід оцінювати, чи є об'єктивне

- 9. Положення № 23 1.3. Банк із метою визначення можливих втрат (збитків) невиконання боржником/контрагентом зобов’язань здійснює оцінку

- 10. Положення № 23 2.1. Банк з метою формування резерву за активами/наданими фінансовими зобов’язаннями здійснює оцінку ризиків

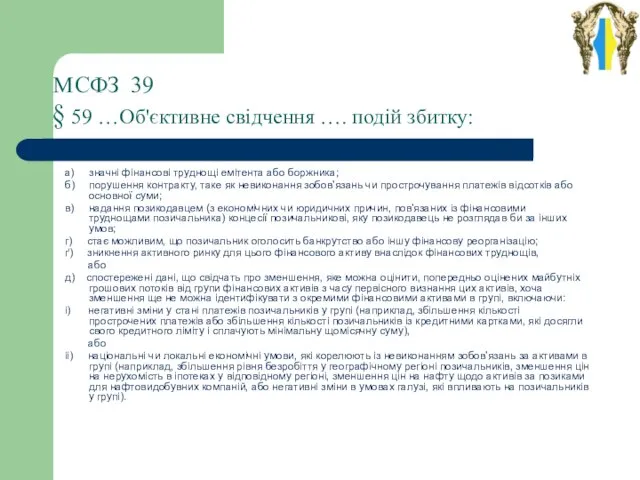

- 11. МСФЗ 39 § 59 …Об'єктивне свідчення …. подій збитку: а) значні фінансові труднощі емітента або боржника;

- 12. Відповідність МСФЗ Вимоги Положення № 23 відповідають МСФЗ 39 «Фінансові інструменти: визнання та оцінка» в частині

- 13. Відповідність МСФЗ (продовження) здійснення оцінки фінансового стану боржника/емітента з метою визначення наявності ознак фінансових труднощів; здійснення

- 14. Відповідність МСФЗ (продовження) здійснення класифікації фінансового активу з урахуванням змін умов договору, що пов’язані з фінансовими

- 15. Окремі положення МСФЗ 39 §63. Якщо є об'єктивне свідчення того, що відбувся збиток від зменшення корисності

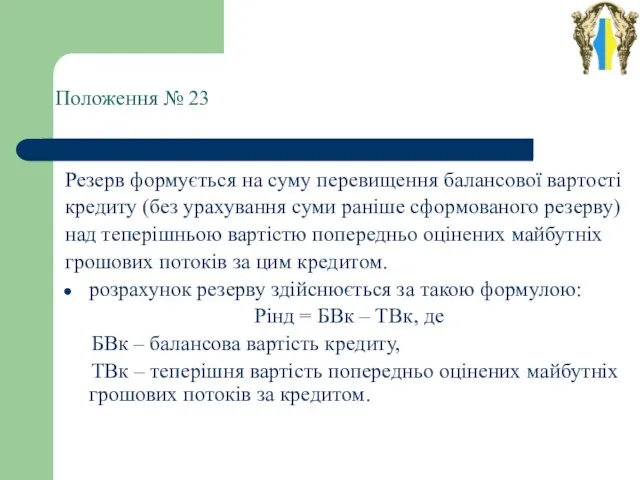

- 16. Положення № 23 Резерв формується на суму перевищення балансової вартості кредиту (без урахування суми раніше сформованого

- 17. Окремі положення МСФЗ 39 КЗ87.Для визначення сукупної оцінки зменшення корисності, фінансові активи об'єднують у групи на

- 18. Підходи до оцінки ризику за групою фінансових активів Положення № 23 для спрощення оцінки незначних за

- 19. Загальні підходи до оцінки ризику невиконання боржником/контрагентом зобов’язань У Положенні № 23 збережені раніше діючі підходи,

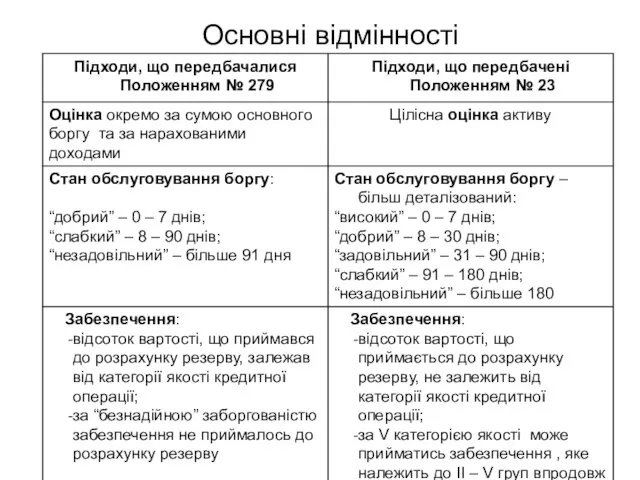

- 20. Основні відмінності

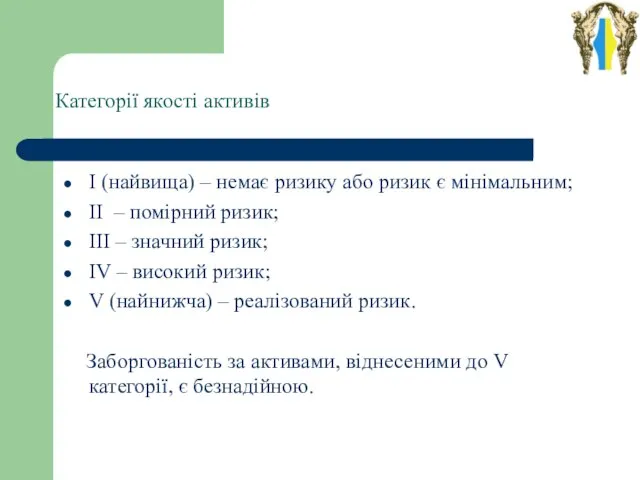

- 21. Категорії якості активів І (найвища) – немає ризику або ризик є мінімальним; ІІ – помірний ризик;

- 22. Категорії якості активів (продовження) Банк класифікує не вище V категорії якості актив, за яким більше ніж

- 23. Підходи до оцінки реструктуризованої заборгованості Реструктуризація – зміна істотних умов за первісним договором шляхом укладання додаткової

- 24. Підходи до оцінки реструктуризованої заборгованості Банк у разі зміни умов договору, пов’язаних із реструктуризацією боргу за

- 25. Підходи до оцінки реструктуризованої заборгованості (продовження) Банк має право не враховувати факт такої заміни/змін, якщо передбачена

- 26. Підходи до оцінки реструктуризованої заборгованості (продовження) У разі повторної/наступної зміни умов договору щодо строків та/або сум,

- 27. Положення №23 Загальні підходи до оцінки дебіторської заборгованості

- 28. Загальні підходи до оцінки дебіторської заборгованості Положення №23 передбачає оцінку: • фінансової дебіторської заборгованості, а саме

- 29. Оцінка ризику за дебіторською заборгованістю Фінансова довгострокова (більше 3-х місяців) –залежно від контрагента банку, аналогічно до

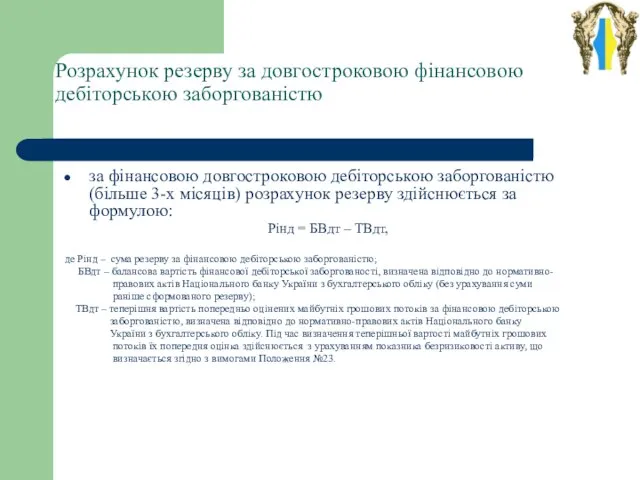

- 30. Розрахунок резерву за довгостроковою фінансовою дебіторською заборгованістю за фінансовою довгостроковою дебіторською заборгованістю (більше 3-х місяців) розрахунок

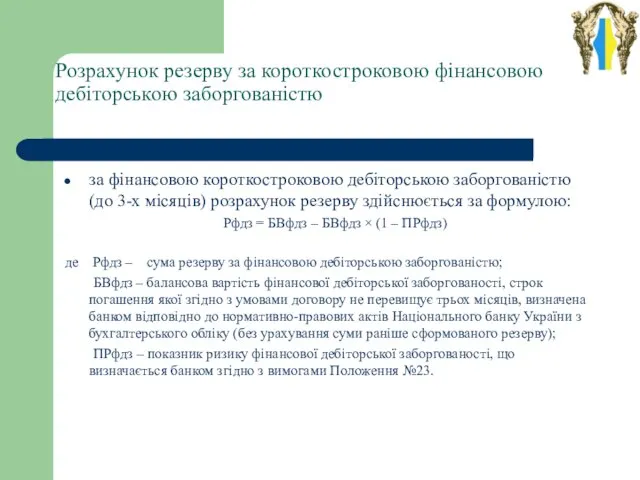

- 31. Розрахунок резерву за короткостроковою фінансовою дебіторською заборгованістю за фінансовою короткостроковою дебіторською заборгованістю (до 3-х місяців) розрахунок

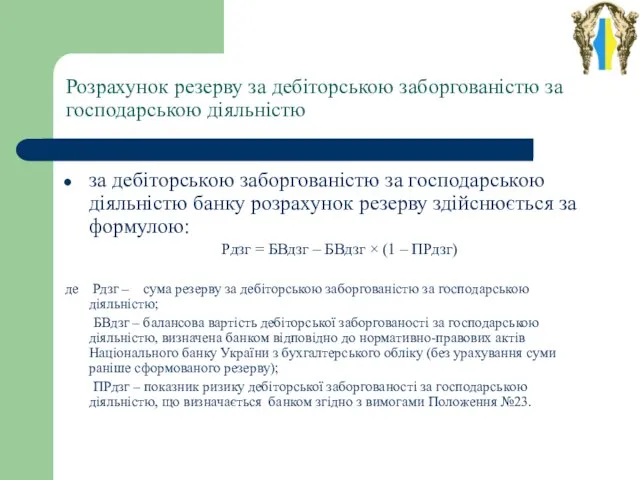

- 32. Розрахунок резерву за дебіторською заборгованістю за господарською діяльністю за дебіторською заборгованістю за господарською діяльністю банку розрахунок

- 33. Положення №23 Підходи до формування резервів за цінними паперами

- 34. Загальні підходи до формування резервів за цінними паперами У Положенні №23 збережені діючі підходи до оцінки

- 35. Загальні підходи до формування резервів за цінними паперами (продовження) Положення №23 стосується тільки одного з методів

- 36. Загальні положення Формування резерву за операціями з цінними паперами здійснюється залежно від їх класифікації до відповідного

- 37. Загальні положення (продовження) Цінні папери можуть оцінюватися: за справедливою вартістю – цінні папери в портфелі на

- 38. Загальні положення (продовження) Розрахунок та формування резерву здійснюється в разі виявлення ризику цінного паперу. Ризик цінного

- 39. Загальні положення (продовження) Події, які можуть мати вплив на очікувані майбутні грошові потоки за цінним папером:

- 40. Загальні положення (продовження) Джерелами інформації щодо фінансового стану емітента є, зокрема, його установчі документи, фінансова, податкова

- 41. Розрахунок резервів за цінними паперами Банк формує резерв за цінними паперами, справедлива вартість яких визначається банком

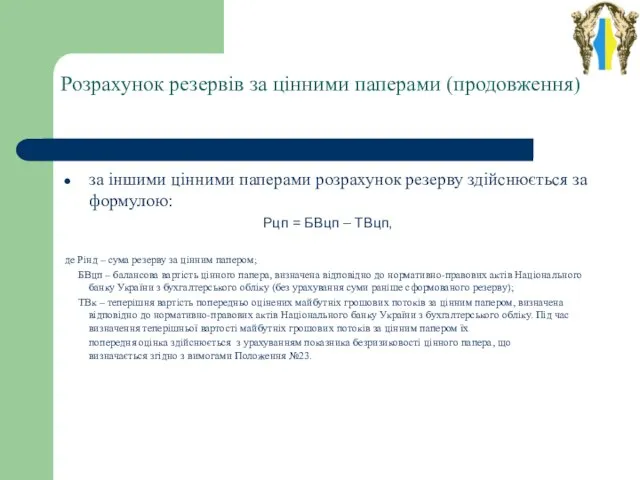

- 42. Розрахунок резервів за цінними паперами (продовження) за іншими цінними паперами розрахунок резерву здійснюється за формулою: Рцп

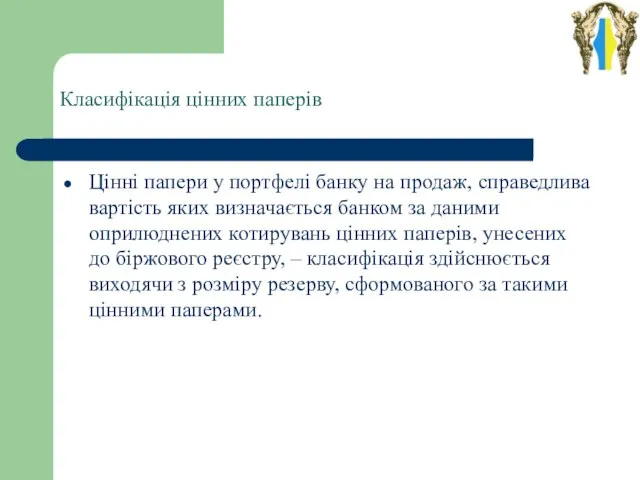

- 43. Класифікація цінних паперів Цінні папери у портфелі банку на продаж, справедлива вартість яких визначається банком за

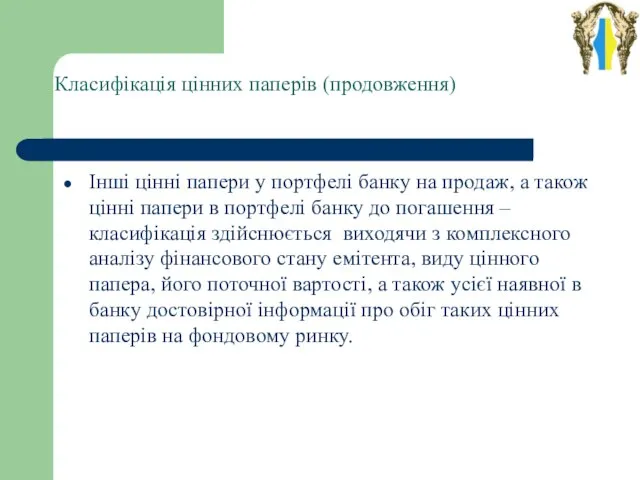

- 44. Класифікація цінних паперів (продовження) Інші цінні папери у портфелі банку на продаж, а також цінні папери

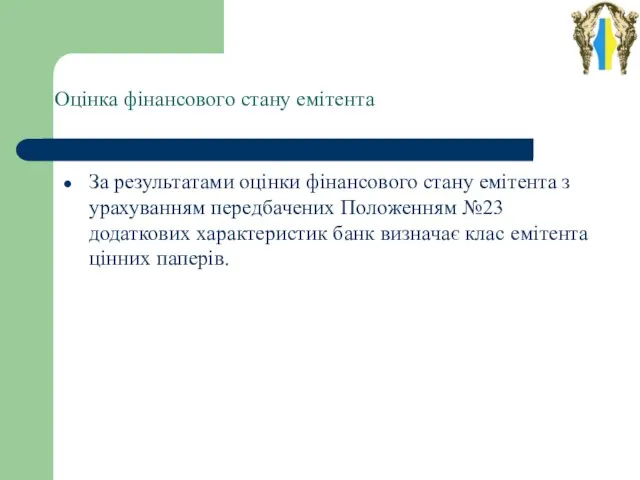

- 45. Оцінка фінансового стану емітента За результатами оцінки фінансового стану емітента з урахуванням передбачених Положенням №23 додаткових

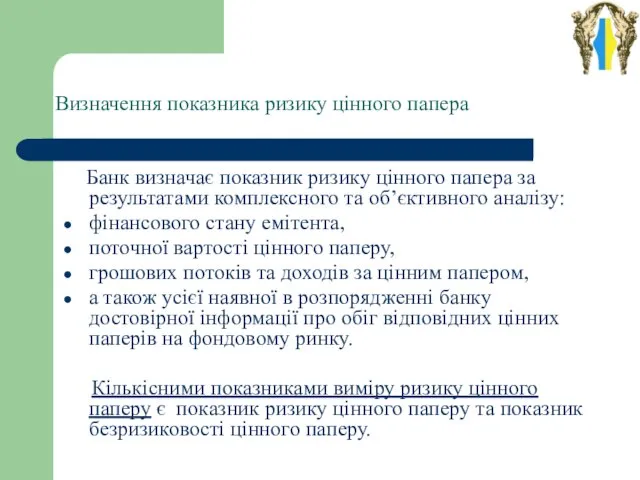

- 46. Визначення показника ризику цінного папера Банк визначає показник ризику цінного папера за результатами комплексного та об’єктивного

- 47. Положення №23 Підходи до формування резервів за наданими фінансовими зобов’язаннями

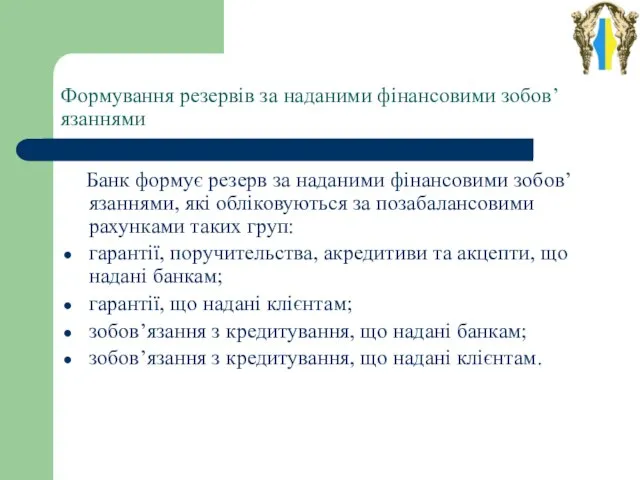

- 48. Формування резервів за наданими фінансовими зобов’язаннями Банк формує резерв за наданими фінансовими зобов’язаннями, які обліковуються за

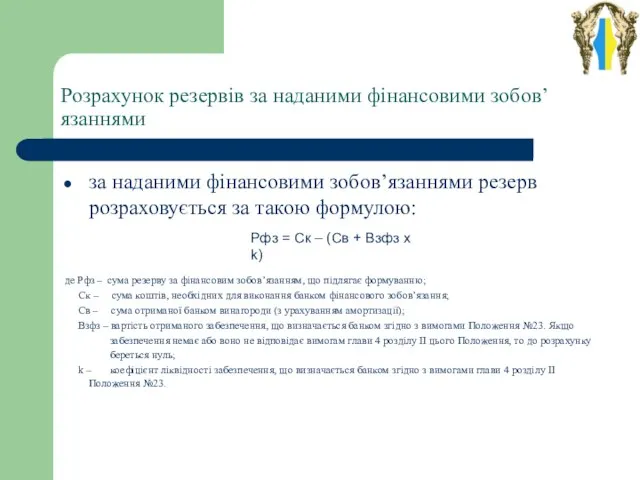

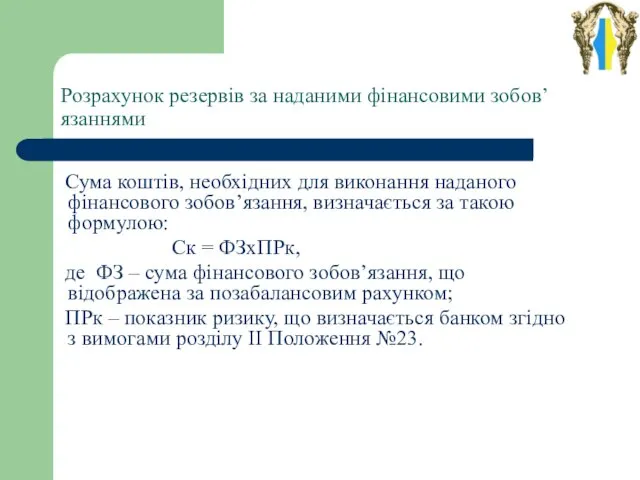

- 49. Розрахунок резервів за наданими фінансовими зобов’язаннями за наданими фінансовими зобов’язаннями резерв розраховується за такою формулою: де

- 50. Розрахунок резервів за наданими фінансовими зобов’язаннями Сума коштів, необхідних для виконання наданого фінансового зобов’язання, визначається за

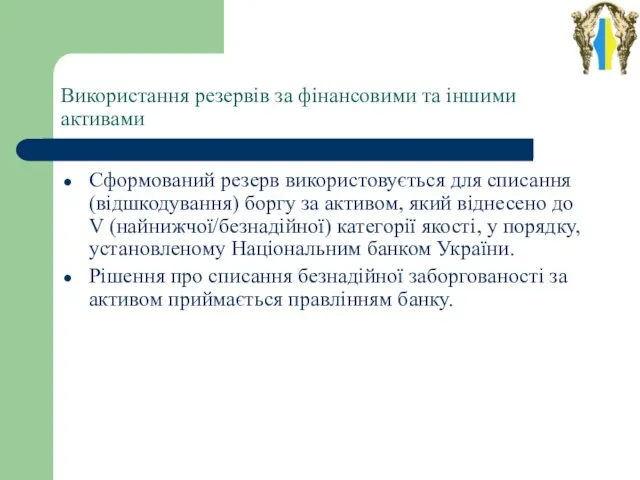

- 51. Використання резервів за фінансовими та іншими активами Сформований резерв використовується для списання (відшкодування) боргу за активом,

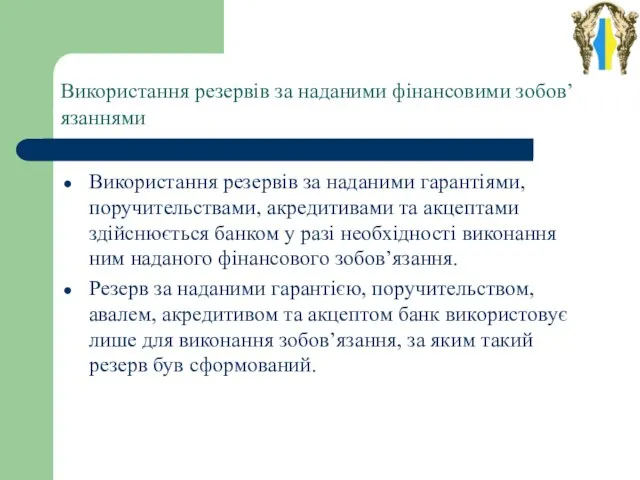

- 52. Використання резервів за наданими фінансовими зобов’язаннями Використання резервів за наданими гарантіями, поручительствами, акредитивами та акцептами здійснюється

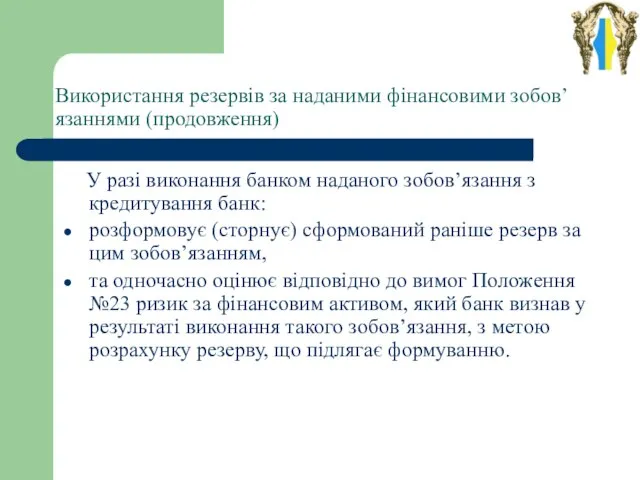

- 53. Використання резервів за наданими фінансовими зобов’язаннями (продовження) У разі виконання банком наданого зобов’язання з кредитування банк:

- 54. Висновки збереження відповідності підходів Положення № 23 принципам Базельського комітету з банківського нагляду; більш достовірна класифікація

- 56. Скачать презентацию

Слайд 2

Положення про порядок формування та використання

банками України резервів для відшкодування можливих

втрат

Положення про порядок формування та використання банками України резервів для відшкодування можливих втрат

Слайд 3Положення № 23

Набрало чинності з 05.03.2012р.

Формування в повному обсязі резервів для відшкодування

Положення № 23

Набрало чинності з 05.03.2012р.

Формування в повному обсязі резервів для відшкодування

Слайд 4Положення №23

мета - вдосконалення порядку формування резервів за активними операціями банків, зокрема:

Положення №23

мета - вдосконалення порядку формування резервів за активними операціями банків, зокрема:

Слайд 5Загальні положення

Положення № 23 визначає порядок (методику) формування та використання

Загальні положення

Положення № 23 визначає порядок (методику) формування та використання

Слайд 6Загальні положення

Положення № 23 є кодифікованим документом, який передбачає

застосування єдиних підходів

Загальні положення

Положення № 23 є кодифікованим документом, який передбачає

застосування єдиних підходів

Слайд 7Підходи до оцінки кредитних ризиків, передбачені в Положенні № 23

найбільш оптимально поєднують

Підходи до оцінки кредитних ризиків, передбачені в Положенні № 23

найбільш оптимально поєднують

Слайд 8Окремі положення МСФЗ 39

§58. Наприкінці кожного звітного періоду суб'єктові господарювання слід оцінювати,

Окремі положення МСФЗ 39

§58. Наприкінці кожного звітного періоду суб'єктові господарювання слід оцінювати,

Слайд 9Положення № 23

1.3. Банк із метою визначення можливих втрат (збитків) невиконання боржником/контрагентом

Положення № 23

1.3. Банк із метою визначення можливих втрат (збитків) невиконання боржником/контрагентом

Слайд 10Положення № 23

2.1. Банк з метою формування резерву за активами/наданими фінансовими зобов’язаннями

Положення № 23

2.1. Банк з метою формування резерву за активами/наданими фінансовими зобов’язаннями

Слайд 11

МСФЗ 39 § 59 …Об'єктивне свідчення …. подій збитку:

а) значні фінансові

МСФЗ 39 § 59 …Об'єктивне свідчення …. подій збитку:

а) значні фінансові

Слайд 12Відповідність МСФЗ

Вимоги Положення № 23 відповідають МСФЗ 39 «Фінансові інструменти: визнання

Відповідність МСФЗ

Вимоги Положення № 23 відповідають МСФЗ 39 «Фінансові інструменти: визнання

Слайд 13Відповідність МСФЗ (продовження)

здійснення оцінки фінансового стану боржника/емітента з метою визначення наявності ознак

Відповідність МСФЗ (продовження)

здійснення оцінки фінансового стану боржника/емітента з метою визначення наявності ознак

Слайд 14Відповідність МСФЗ (продовження)

здійснення класифікації фінансового активу з урахуванням змін умов договору, що

Відповідність МСФЗ (продовження)

здійснення класифікації фінансового активу з урахуванням змін умов договору, що

Слайд 15Окремі положення МСФЗ 39

§63. Якщо є об'єктивне свідчення того, що відбувся збиток

Окремі положення МСФЗ 39

§63. Якщо є об'єктивне свідчення того, що відбувся збиток

Слайд 16Положення № 23

Резерв формується на суму перевищення балансової вартості

кредиту (без урахування суми

Положення № 23

Резерв формується на суму перевищення балансової вартості

кредиту (без урахування суми

Слайд 17Окремі положення МСФЗ 39

КЗ87.Для визначення сукупної оцінки зменшення корисності, фінансові активи об'єднують

Окремі положення МСФЗ 39

КЗ87.Для визначення сукупної оцінки зменшення корисності, фінансові активи об'єднують

Слайд 18Підходи до оцінки ризику за групою фінансових активів

Положення № 23 для

Підходи до оцінки ризику за групою фінансових активів

Положення № 23 для

Слайд 19Загальні підходи до оцінки ризику невиконання боржником/контрагентом зобов’язань

У Положенні № 23

Загальні підходи до оцінки ризику невиконання боржником/контрагентом зобов’язань

У Положенні № 23

Слайд 20Основні відмінності

Основні відмінності

Слайд 21Категорії якості активів

І (найвища) – немає ризику або ризик є мінімальним;

ІІ

Категорії якості активів

І (найвища) – немає ризику або ризик є мінімальним;

ІІ

Слайд 22Категорії якості активів (продовження)

Банк класифікує не вище V категорії якості актив, за

Категорії якості активів (продовження)

Банк класифікує не вище V категорії якості актив, за

Слайд 23Підходи до оцінки реструктуризованої заборгованості

Реструктуризація – зміна істотних умов за первісним

Підходи до оцінки реструктуризованої заборгованості

Реструктуризація – зміна істотних умов за первісним

Слайд 24Підходи до оцінки реструктуризованої заборгованості

Банк у разі зміни умов договору, пов’язаних із

Підходи до оцінки реструктуризованої заборгованості

Банк у разі зміни умов договору, пов’язаних із

Слайд 25Підходи до оцінки реструктуризованої заборгованості (продовження)

Банк має право не враховувати факт такої

Підходи до оцінки реструктуризованої заборгованості (продовження)

Банк має право не враховувати факт такої

Слайд 26Підходи до оцінки реструктуризованої заборгованості (продовження)

У разі повторної/наступної зміни умов договору щодо

Підходи до оцінки реструктуризованої заборгованості (продовження)

У разі повторної/наступної зміни умов договору щодо

Слайд 27

Положення №23

Загальні підходи до оцінки дебіторської заборгованості

Положення №23

Загальні підходи до оцінки дебіторської заборгованості

Слайд 28Загальні підходи до оцінки дебіторської заборгованості

Положення №23 передбачає оцінку:

•

Загальні підходи до оцінки дебіторської заборгованості

Положення №23 передбачає оцінку:

•

Слайд 29Оцінка ризику за дебіторською заборгованістю

Фінансова довгострокова (більше 3-х місяців) –залежно від

Оцінка ризику за дебіторською заборгованістю

Фінансова довгострокова (більше 3-х місяців) –залежно від

Слайд 30Розрахунок резерву за довгостроковою фінансовою дебіторською заборгованістю

за фінансовою довгостроковою дебіторською заборгованістю

Розрахунок резерву за довгостроковою фінансовою дебіторською заборгованістю

за фінансовою довгостроковою дебіторською заборгованістю

Слайд 31Розрахунок резерву за короткостроковою фінансовою дебіторською заборгованістю

за фінансовою короткостроковою дебіторською заборгованістю (до

Розрахунок резерву за короткостроковою фінансовою дебіторською заборгованістю

за фінансовою короткостроковою дебіторською заборгованістю (до

Слайд 32Розрахунок резерву за дебіторською заборгованістю за господарською діяльністю

за дебіторською заборгованістю за господарською

Розрахунок резерву за дебіторською заборгованістю за господарською діяльністю

за дебіторською заборгованістю за господарською

Слайд 33Положення №23

Підходи до формування резервів за цінними паперами

Положення №23

Підходи до формування резервів за цінними паперами

Слайд 34Загальні підходи до формування резервів за цінними паперами

У Положенні №23 збережені

Загальні підходи до формування резервів за цінними паперами

У Положенні №23 збережені

Слайд 35Загальні підходи до формування резервів за цінними паперами (продовження)

Положення №23 стосується тільки

Загальні підходи до формування резервів за цінними паперами (продовження)

Положення №23 стосується тільки

Слайд 36Загальні положення

Формування резерву за операціями з цінними паперами здійснюється залежно від їх

Загальні положення

Формування резерву за операціями з цінними паперами здійснюється залежно від їх

Слайд 37Загальні положення (продовження)

Цінні папери можуть оцінюватися:

за справедливою вартістю – цінні папери

Загальні положення (продовження)

Цінні папери можуть оцінюватися:

за справедливою вартістю – цінні папери

Слайд 38Загальні положення (продовження)

Розрахунок та формування резерву здійснюється в разі виявлення ризику цінного

Загальні положення (продовження)

Розрахунок та формування резерву здійснюється в разі виявлення ризику цінного

Слайд 39Загальні положення (продовження)

Події, які можуть мати вплив на очікувані майбутні грошові потоки

Загальні положення (продовження)

Події, які можуть мати вплив на очікувані майбутні грошові потоки

Слайд 40Загальні положення (продовження)

Джерелами інформації щодо фінансового стану емітента є, зокрема, його установчі

Загальні положення (продовження)

Джерелами інформації щодо фінансового стану емітента є, зокрема, його установчі

Слайд 41Розрахунок резервів за цінними паперами

Банк формує резерв за цінними паперами,

Розрахунок резервів за цінними паперами

Банк формує резерв за цінними паперами,

Слайд 42Розрахунок резервів за цінними паперами (продовження)

за іншими цінними паперами розрахунок резерву

Розрахунок резервів за цінними паперами (продовження)

за іншими цінними паперами розрахунок резерву

Слайд 43Класифікація цінних паперів

Цінні папери у портфелі банку на продаж, справедлива вартість яких

Класифікація цінних паперів

Цінні папери у портфелі банку на продаж, справедлива вартість яких

Слайд 44Класифікація цінних паперів (продовження)

Інші цінні папери у портфелі банку на продаж,

Класифікація цінних паперів (продовження)

Інші цінні папери у портфелі банку на продаж,

Слайд 45Оцінка фінансового стану емітента

За результатами оцінки фінансового стану емітента з урахуванням передбачених

Оцінка фінансового стану емітента

За результатами оцінки фінансового стану емітента з урахуванням передбачених

Слайд 46Визначення показника ризику цінного папера

Банк визначає показник ризику цінного папера за

Визначення показника ризику цінного папера

Банк визначає показник ризику цінного папера за

Слайд 47Положення №23

Підходи до формування резервів за наданими фінансовими зобов’язаннями

Положення №23

Підходи до формування резервів за наданими фінансовими зобов’язаннями

Слайд 48Формування резервів за наданими фінансовими зобов’язаннями

Банк формує резерв за наданими фінансовими

Формування резервів за наданими фінансовими зобов’язаннями

Банк формує резерв за наданими фінансовими

Слайд 49Розрахунок резервів за наданими фінансовими зобов’язаннями

за наданими фінансовими зобов’язаннями резерв розраховується за

Розрахунок резервів за наданими фінансовими зобов’язаннями

за наданими фінансовими зобов’язаннями резерв розраховується за

Слайд 50Розрахунок резервів за наданими фінансовими зобов’язаннями

Сума коштів, необхідних для виконання наданого

Розрахунок резервів за наданими фінансовими зобов’язаннями

Сума коштів, необхідних для виконання наданого

Слайд 51Використання резервів за фінансовими та іншими активами

Сформований резерв використовується для списання (відшкодування)

Використання резервів за фінансовими та іншими активами

Сформований резерв використовується для списання (відшкодування)

Слайд 52Використання резервів за наданими фінансовими зобов’язаннями

Використання резервів за наданими гарантіями, поручительствами,

Використання резервів за наданими фінансовими зобов’язаннями

Використання резервів за наданими гарантіями, поручительствами,

Слайд 53Використання резервів за наданими фінансовими зобов’язаннями (продовження)

У разі виконання банком наданого

Використання резервів за наданими фінансовими зобов’язаннями (продовження)

У разі виконання банком наданого

Слайд 54Висновки

збереження відповідності підходів Положення № 23 принципам Базельського комітету з банківського нагляду;

більш

Висновки

збереження відповідності підходів Положення № 23 принципам Базельського комітету з банківського нагляду;

більш

Г. Скребицкий Весна художник

Г. Скребицкий Весна художник Презентация на тему Травмы глаз

Презентация на тему Травмы глаз  Рисование орнамента в графическом редакторе

Рисование орнамента в графическом редакторе Simone Perele: история женского успеха

Simone Perele: история женского успеха Дипломная работа

Дипломная работа Приемы педагогической кинезиологии как средство здоровьесбережения младших школьников Методика « Гимнастика мозга»

Приемы педагогической кинезиологии как средство здоровьесбережения младших школьников Методика « Гимнастика мозга»  Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий

Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий Пришкольный лагерь «Солнышко»

Пришкольный лагерь «Солнышко» Театральное искусство и художник. Урок №2. 8 класс

Театральное искусство и художник. Урок №2. 8 класс ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Дистанционный урок по физической культуре для 8-11 классов

Дистанционный урок по физической культуре для 8-11 классов Вопросы профилактики суицидального поведения несовершеннолетних

Вопросы профилактики суицидального поведения несовершеннолетних Часто задаваемые вопросы

Часто задаваемые вопросы Алгебраические функции

Алгебраические функции WRITING AN INFORMAL LETTER

WRITING AN INFORMAL LETTER E-Learning: как оценить результаты?

E-Learning: как оценить результаты? Презентация на тему Звуки транспорта

Презентация на тему Звуки транспорта Изготовление бас-гитары

Изготовление бас-гитары дэмыгъэ тамга тавро

дэмыгъэ тамга тавро Искусство складывания салфеток

Искусство складывания салфеток Jobs and occupations

Jobs and occupations Sintez telescope modernization

Sintez telescope modernization Анализ динамики преступности в кризисной экономической ситуации

Анализ динамики преступности в кризисной экономической ситуации Металлы - биогены

Металлы - биогены Виды и уровни общения

Виды и уровни общения ANALYSIS OF FOOD AND FOOD PRODUCTS

ANALYSIS OF FOOD AND FOOD PRODUCTS  Здоровая нация – счастливая Россия

Здоровая нация – счастливая Россия Стандартный вид многочлена

Стандартный вид многочлена