- Заключение сделок «длинный своп» на валютном рынке ММВБ-РТС

Содержание

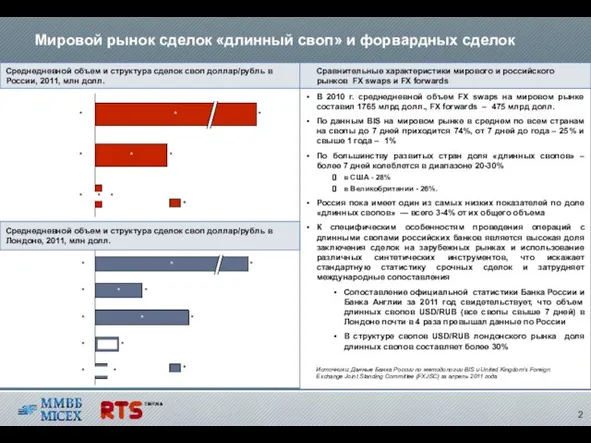

- 2. Среднедневной объем и структура сделок своп доллар/рубль в России, 2011, млн долл. В 2010 г. среднедневной

- 3. Суммарный объем операций своп (коротких и длинных) российских банков на курс доллар/рубль, млрд долл. В конце

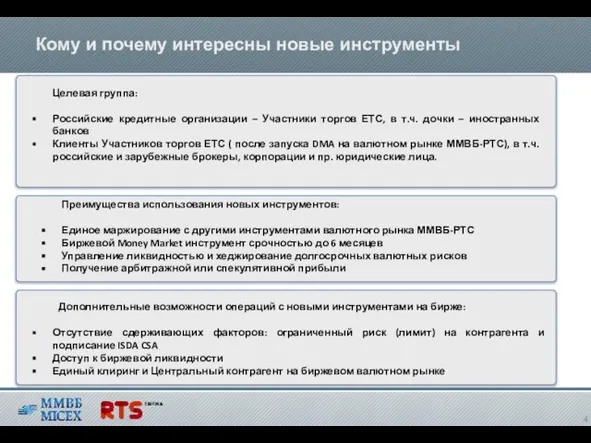

- 4. Кому и почему интересны новые инструменты Целевая группа: Российские кредитные организации – Участники торгов ЕТС, в

- 5. Параметры инструментов Заключение форвардных сделок предполагается сделать доступным только на основе адресных заявок. На первом этапе

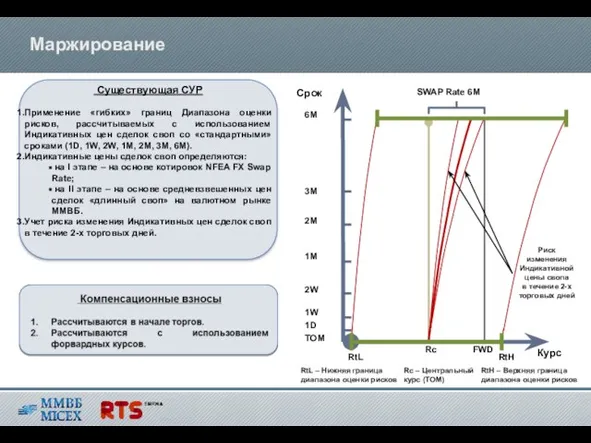

- 6. Маржирование Срок Курс FWD 1W 2W 1M 2M 6M 3M SWAP Rate 6M Rc – Центральный

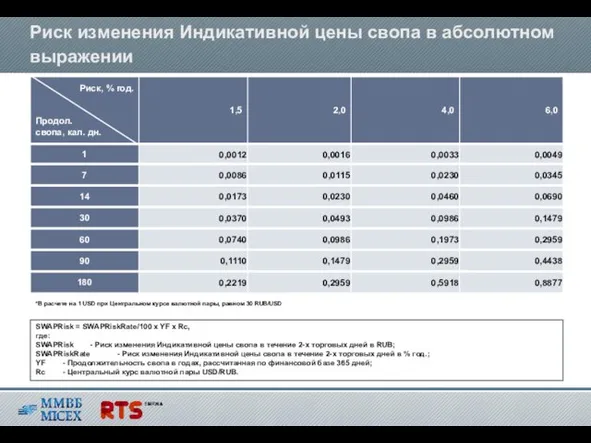

- 7. Риск изменения Индикативной цены свопа в абсолютном выражении *В расчете на 1 USD при Центральном курсе

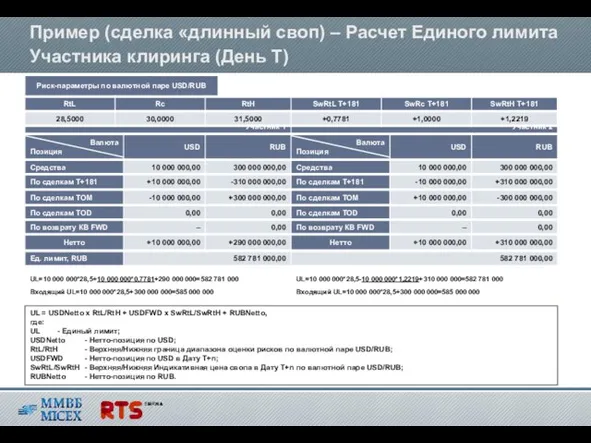

- 8. Пример (сделка «длинный своп) – Расчет Единого лимита Участника клиринга (День T) UL=10 000 000*28,5+10 000

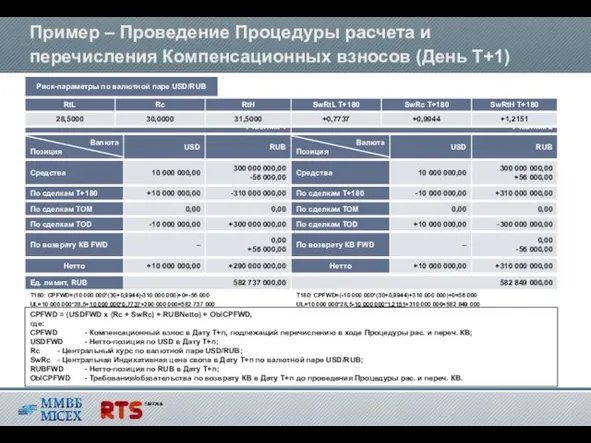

- 9. Пример – Проведение Процедуры расчета и перечисления Компенсационных взносов (День T+1) CPFWD = (USDFWD x (Rc

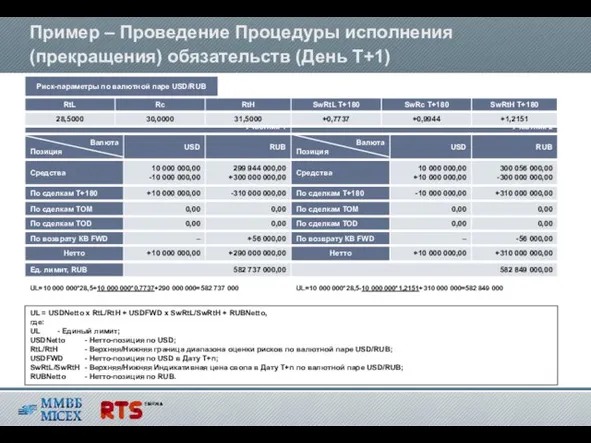

- 10. Пример – Проведение Процедуры исполнения (прекращения) обязательств (День T+1) UL = USDNetto x RtL/RtH + USDFWD

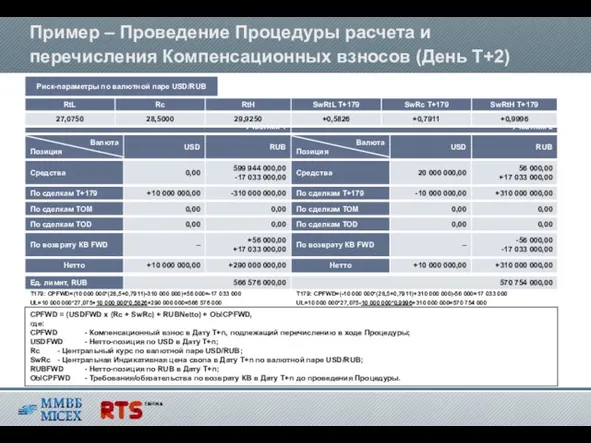

- 11. UL=10 000 000*27,075-10 000 000*0,9996+310 000 000=570 754 000 Пример – Проведение Процедуры расчета и перечисления

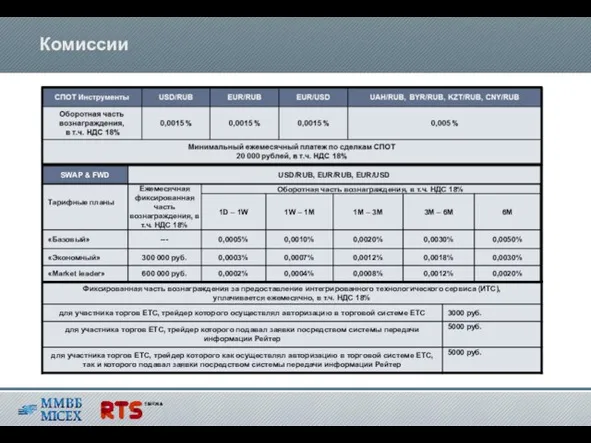

- 12. Комиссии

- 14. Скачать презентацию

Слайд 3

Суммарный объем операций своп (коротких и длинных) российских банков на курс

Суммарный объем операций своп (коротких и длинных) российских банков на курс

Слайд 4 Кому и почему интересны новые инструменты

Целевая группа:

Российские кредитные организации – Участники

Кому и почему интересны новые инструменты

Целевая группа:

Российские кредитные организации – Участники

Слайд 5 Параметры инструментов

Заключение форвардных сделок предполагается сделать доступным только на основе адресных

Параметры инструментов

Заключение форвардных сделок предполагается сделать доступным только на основе адресных

Слайд 6Маржирование

Срок

Курс

FWD

1W

2W

1M

2M

6M

3M

SWAP Rate 6M

Rc – Центральный курс (TOM)

Rc

RtL

RtH

RtL – Нижняя граница диапазона

Маржирование

Срок

Курс

FWD

1W

2W

1M

2M

6M

3M

SWAP Rate 6M

Rc – Центральный курс (TOM)

Rc

RtL

RtH

RtL – Нижняя граница диапазона

Слайд 7Риск изменения Индикативной цены свопа в абсолютном выражении

*В расчете на 1 USD

Риск изменения Индикативной цены свопа в абсолютном выражении

*В расчете на 1 USD

Слайд 8Пример (сделка «длинный своп) – Расчет Единого лимита Участника клиринга (День T)

UL=10

Пример (сделка «длинный своп) – Расчет Единого лимита Участника клиринга (День T)

UL=10

Слайд 9Пример – Проведение Процедуры расчета и перечисления Компенсационных взносов (День T+1)

CPFWD =

Пример – Проведение Процедуры расчета и перечисления Компенсационных взносов (День T+1)

CPFWD =

Слайд 10Пример – Проведение Процедуры исполнения (прекращения) обязательств (День T+1)

UL = USDNetto x

Пример – Проведение Процедуры исполнения (прекращения) обязательств (День T+1)

UL = USDNetto x

Слайд 11UL=10 000 000*27,075-10 000 000*0,9996+310 000 000=570 754 000

Пример – Проведение Процедуры

UL=10 000 000*27,075-10 000 000*0,9996+310 000 000=570 754 000

Пример – Проведение Процедуры

Слайд 12 Комиссии

Комиссии

Россия выбирает президента

Россия выбирает президента Неологизмы и их использование в языке права

Неологизмы и их использование в языке права Расписание семинаров ноябрь 2021

Расписание семинаров ноябрь 2021 Письмо по памяти

Письмо по памяти -Здравствуйте! – добрая ласковость слова. Стерлась на нет в ежедневном привете. -Здравствуйте! – Это же – «Будьте здоровы», Это же

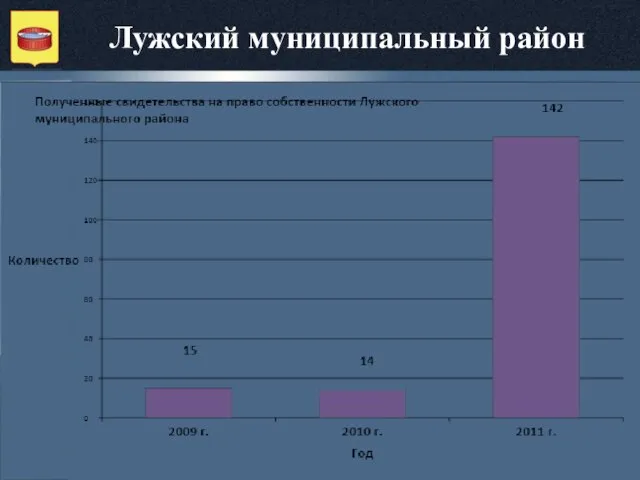

-Здравствуйте! – добрая ласковость слова. Стерлась на нет в ежедневном привете. -Здравствуйте! – Это же – «Будьте здоровы», Это же  По показателям эффективности деятельности Комитета по управлению муниципальным имуществом, Лужский муниципальный район занял 1 м

По показателям эффективности деятельности Комитета по управлению муниципальным имуществом, Лужский муниципальный район занял 1 м Автоматизированный электропривод рольганга толстолистового цеха

Автоматизированный электропривод рольганга толстолистового цеха ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ

ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Презентация на тему Welcome to Russia (Добро пожаловать в Россию)

Презентация на тему Welcome to Russia (Добро пожаловать в Россию) Числительное. Употребление Грамматических форм

Числительное. Употребление Грамматических форм Брянский медико-социальный техникум им. ак. Н.М. Амосова

Брянский медико-социальный техникум им. ак. Н.М. Амосова Защита

Защита ПРАВОВОЕ РЕГУЛИРОВАНИЕ СОДЕРЖАНИЯ ОБЩЕГО ИМУЩЕСТВА В ЖИЛИЩНОЙ СФЕРЕ

ПРАВОВОЕ РЕГУЛИРОВАНИЕ СОДЕРЖАНИЯ ОБЩЕГО ИМУЩЕСТВА В ЖИЛИЩНОЙ СФЕРЕ Окружность

Окружность Презентация на тему Повторение орфографических правил

Презентация на тему Повторение орфографических правил Программа студенческого обмена

Программа студенческого обмена История гифок

История гифок Презентация на тему Г. Х. Андерсен. Жизнь и творчество

Презентация на тему Г. Х. Андерсен. Жизнь и творчество Атмосфера, ее состав, строение и значение. Атмосфера воздушная оболочка Земли, вращающаяся вместе с планетой.

Атмосфера, ее состав, строение и значение. Атмосфера воздушная оболочка Земли, вращающаяся вместе с планетой. Основные ошибки, допускаемые заказчиками Курганской области при формировании и направлении заявок на определение поставщика

Основные ошибки, допускаемые заказчиками Курганской области при формировании и направлении заявок на определение поставщика Ваш ребенок - пятиклассник

Ваш ребенок - пятиклассник Михаил Илларионович Кутузов спаситель отечества

Михаил Илларионович Кутузов спаситель отечества Презентация на тему Строевая подготовка

Презентация на тему Строевая подготовка ПАО Юнипро

ПАО Юнипро Неисправности компьютера

Неисправности компьютера Презентация на тему Что такое эссе

Презентация на тему Что такое эссе ПОЛОЖЕНИЕ О ПОРЯДКЕ ОБЕСПЕЧЕНИЯ УЧЕБНОЙ ЛИТЕРАТУРОЙ ОБЩЕОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ АКТАНЫШСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

ПОЛОЖЕНИЕ О ПОРЯДКЕ ОБЕСПЕЧЕНИЯ УЧЕБНОЙ ЛИТЕРАТУРОЙ ОБЩЕОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ АКТАНЫШСКОГО МУНИЦИПАЛЬНОГО РАЙОНА