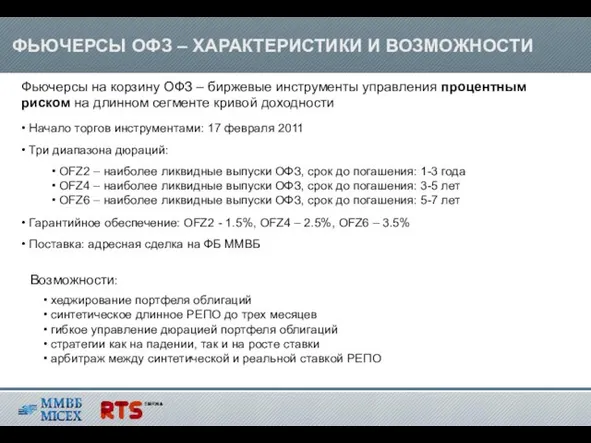

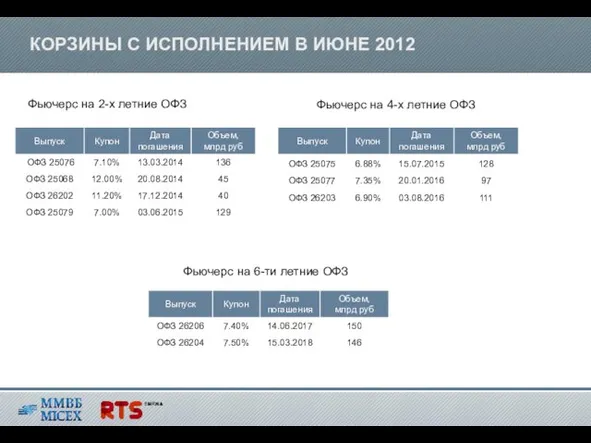

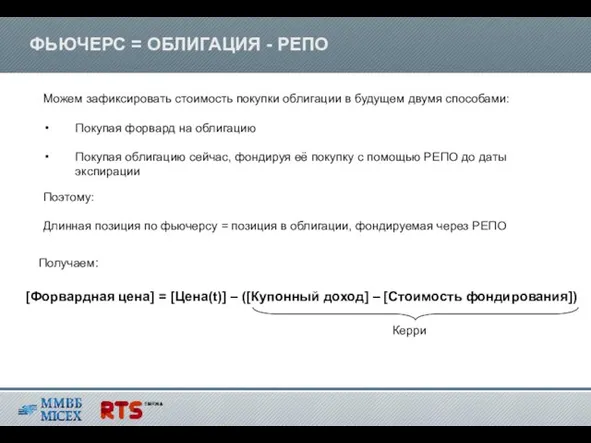

сегменте кривой доходности

OFZ2 – наиболее ликвидные выпуски ОФЗ, срок до погашения: 1-3 года

OFZ4 – наиболее ликвидные выпуски ОФЗ, срок до погашения: 3-5 лет

OFZ6 – наиболее ликвидные выпуски ОФЗ, срок до погашения: 5-7 лет

Возможности:

хеджирование портфеля облигаций

синтетическое длинное РЕПО до трех месяцев

гибкое управление дюрацией портфеля облигаций

стратегии как на падении, так и на росте ставки

арбитраж между синтетической и реальной ставкой РЕПО

Гарантийное обеспечение: OFZ2 - 1.5%, OFZ4 – 2.5%, OFZ6 – 3.5%

Три диапазона дюраций:

Начало торгов инструментами: 17 февраля 2011

Поставка: адресная сделка на ФБ ММВБ

ФЬЮЧЕРСЫ ОФЗ – ХАРАКТЕРИСТИКИ И ВОЗМОЖНОСТИ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

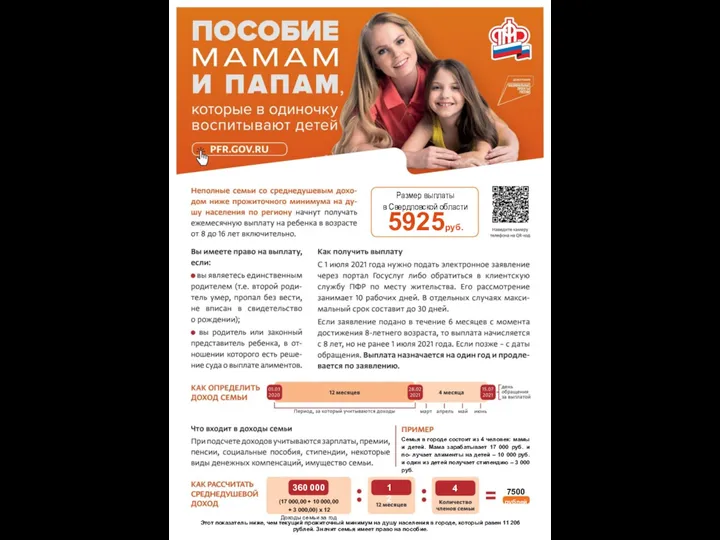

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc