- Бухгалтерский баланс

Содержание

- 2. Определение бух. баланса Бухгалтерский баланс – основной финансовый документ характеризующий состояние имущества предприятия его источников и

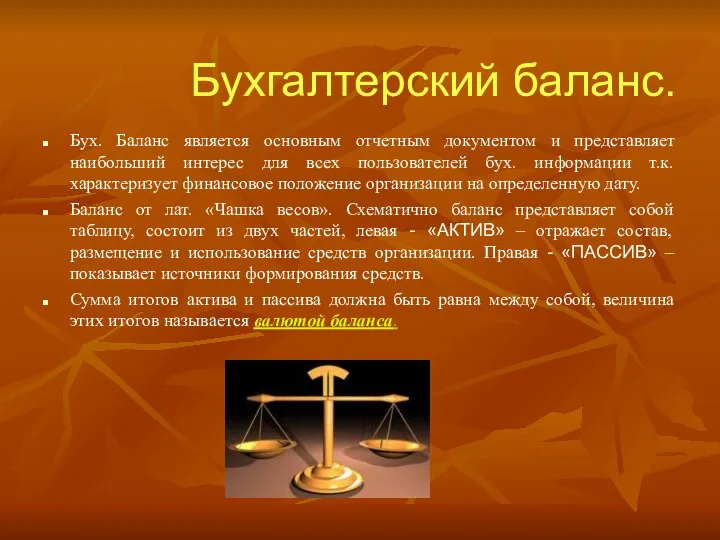

- 3. Бухгалтерский баланс. Бух. Баланс является основным отчетным документом и представляет наибольший интерес для всех пользователей бух.

- 4. Основным элементом баланса является его строка и называется статья баланса. Статья актива или пассива предназначена для

- 5. Виды бух. баланса Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости

- 6. Требования к бух. балансу К бухгалтерскому балансу предъявляют такие требования как: правдивость, реальность, единство, преемственность ясность.

- 7. Функции: экономико-правовую - наличие самостоятельного бухгалтерского баланса является одним из признаков юридического лица; дает информацию руководителям,

- 9. Скачать презентацию

Слайд 2Определение бух. баланса

Бухгалтерский баланс – основной финансовый документ характеризующий состояние имущества предприятия

Определение бух. баланса

Бухгалтерский баланс – основной финансовый документ характеризующий состояние имущества предприятия

Слайд 3Бухгалтерский баланс.

Бух. Баланс является основным отчетным документом и представляет наибольший интерес для

Бухгалтерский баланс.

Бух. Баланс является основным отчетным документом и представляет наибольший интерес для

Слайд 4Основным элементом баланса является его строка и называется статья баланса. Статья актива

Основным элементом баланса является его строка и называется статья баланса. Статья актива

Слайд 5Виды бух. баланса

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным

Виды бух. баланса

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным

Слайд 6Требования к бух. балансу

К бухгалтерскому балансу предъявляют такие требования как:

правдивость,

реальность,

Требования к бух. балансу

К бухгалтерскому балансу предъявляют такие требования как:

правдивость,

реальность,

Слайд 7Функции:

экономико-правовую - наличие самостоятельного бухгалтерского баланса является одним из признаков юридического лица;

Функции:

экономико-правовую - наличие самостоятельного бухгалтерского баланса является одним из признаков юридического лица;

Видача завдання, нормативи чисельності працівників ШЧ

Видача завдання, нормативи чисельності працівників ШЧ Марксистское учение об обществе. Задание

Марксистское учение об обществе. Задание Где будете обедать?

Где будете обедать? Продуктовая политика банка

Продуктовая политика банка Неравенство доходов в обществе

Неравенство доходов в обществе Факторы производства

Факторы производства НДФЛ

НДФЛ Всемирная торговая организация (ВТО)

Всемирная торговая организация (ВТО) Фирма,отрасль, предприятие

Фирма,отрасль, предприятие Блага и услуги. Выбор и альтернативная стоимость. Принятие решения

Блага и услуги. Выбор и альтернативная стоимость. Принятие решения Человеческий капитал РФ

Человеческий капитал РФ Экономическая эффективность производства. Показатели и методы определения

Экономическая эффективность производства. Показатели и методы определения Экономическая наука России в начале XIX века. Воззрения декабристов

Экономическая наука России в начале XIX века. Воззрения декабристов Ер ҳисоботи -2023 (3)

Ер ҳисоботи -2023 (3) Приоритетные направления обеспечения экономической безопасности в строительной организации

Приоритетные направления обеспечения экономической безопасности в строительной организации Процесс и принципы делегирования управленческих полномочий

Процесс и принципы делегирования управленческих полномочий Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Потребности и ресурсы

Потребности и ресурсы Кто и сколько заплатит налогов в бюджет

Кто и сколько заплатит налогов в бюджет Механизмы рынка. Спрос и Предложение

Механизмы рынка. Спрос и Предложение Анализ снабженческой деятельности

Анализ снабженческой деятельности Функционирование объектов экономики в военное время

Функционирование объектов экономики в военное время «Конкурентный ромб» Майкла Портера Подготовила: Клеутина Светлана Группа МЭ-092

«Конкурентный ромб» Майкла Портера Подготовила: Клеутина Светлана Группа МЭ-092 Оценка бизнеса

Оценка бизнеса Общество, как система

Общество, как система Задание 3.3 Энергия жизни

Задание 3.3 Энергия жизни Ekonomia stosowana. Transformacja

Ekonomia stosowana. Transformacja Энергетический дозор. Экономия энергии в школе

Энергетический дозор. Экономия энергии в школе